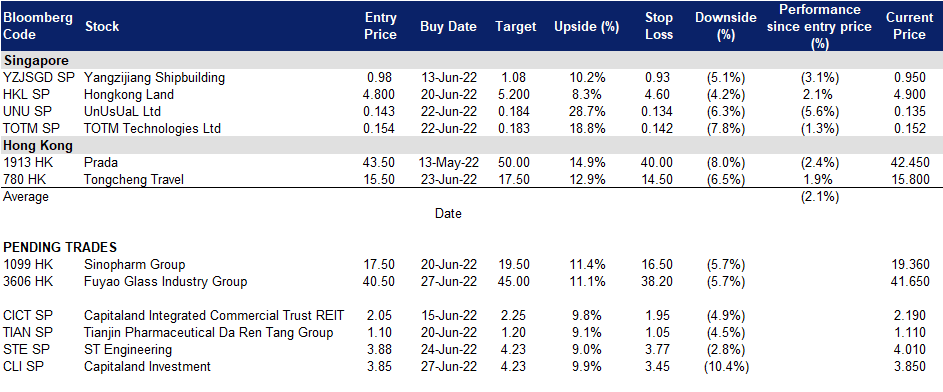

2022年6月27日: 凯德投资 (CLI SP), 福耀玻璃 (3606 HK)

凯德投资 (CLI SP):在股票回购中设立首只中国在岸基金

- 买入:买入价:3.85,目标价:4.23,止损价:3.45

- 凯德投资有限公司是一家专注于亚洲市场的全球房地产投资管理公司。其管理下的房地产基金通过其在亚太、欧洲和美国管理的上市基金和非上市基金持有。集团的基金资产类别多元化,包括综合开发、零售、办公、住宿和新经济部门,如商业园区、工业、物流和数据中心。集团的业务模式包括两个主要部分,即费用收入相关业务和房地产投资。

- 宣布首次进军中国,投资7亿元人民币。公司最近宣布将与一家中国本土资产管理基金合作,入股一只7亿元人民币的中国在岸基金,持股比例为12%。该基金的首笔投资利用了中国目前的特殊形势,以诱人但未披露的价格收购了上海的一座优质写字楼。该交易预计将于2022年7月完成。公司预计,这一初步尝试将进一步扩大其私人基金管理业务。自2021年以来,该业务已增至19亿新元,分布在9只基金上。

- 股票回购支撑中短期股价。自4月29日批准股份回购任务以来,公司定期在公开市场进行股票收购。截至最近一次更新,公司已以每股3.77至3.85新元的价格回购了逾2,780万股股票,因此在上述价位提供了一定的股价支撑。公司目前有约89%的回购任务要到明年才能完成,这为它回购更多股票提供了充足的喘息空间。

- 管22财年每股收益预计将恢复正常,但股息仍在增长。市场对公司的前景非常看好,评级中有17笔买入,只有1笔持有,12个月目标价为4.30新元。在21财年的强劲业绩表现之后,市场预计22财年的每股收益将同比下降34%。21财年的资产回收业务为投资组合带来了创纪录的6.16亿新元收益。在22财年恢复到更可持续的水平后,市场预计在23财年同比增长13%。在这些预期水平上,公司的22/23财年市盈率将分别为17.8倍和15.8倍。此外,投资者还预计将增加股东派息,22/23财年股息同比增长7.5%/6.2%,至0.129/ 0.137新元,这意味着收益率分别为3.4%/3.6%。

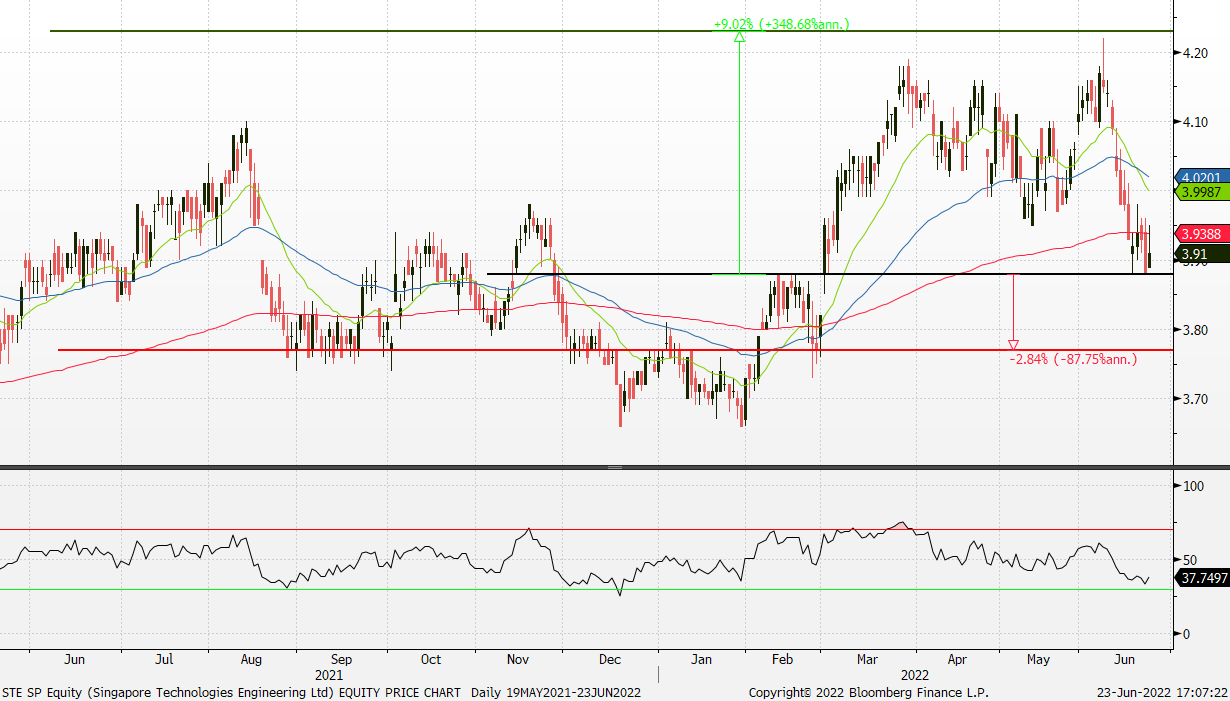

新科工程 (STE SP):股票回购提供价格底部

- 重申买入:买入价:3.88 目标价:4.23 止损价:3.77

- 公司是一家全球性的技术、国防和工程集团,在亚洲、欧洲、中东和美国设有办事处。它利用技术和创新来解决现实世界中的问题,并通过其在航空航天、智慧城市、国防和公共安全领域的多样化业务组合来改善生活。

- 自2022年4月起回购200万股股票。在2022年4月21日获得最多6,240万股的股票回购授权后,公司最近开始在公开市场以每股3.91新元至3.97新元的价格回购股票。我们相信,这些公开市场回购将有助于为该股设定一个价格下限。由于到明年为止仍有大约97%的额度可供使用,我们估计公司将能够投机地选择购买的时间。

- 22年第一季度的业绩显示所有业务部门都实现了广泛的增长。公司公布22年第一季度收入为20亿新元,同比增长13%,与疫情前的表现一致。这是通过商业航空航天部门(同比增长22%)、城市解决方案部门和卫星通信部门(同比增长12%)以及国防和公共安全部门(同比增长9%)等领域的广泛收入增长实现的。公司也公布了强劲的订单额增长到213亿新元,同比增长10%,22年第一季度的新合同主要来自国防和公共安部门的13亿新元,其次是商业航空部门的9亿新元,以及城市解决方案部门和Satcom的2亿新元。

- 积极的一致估计。市场对公司的前景大多持正面看法,评级中有11个买入,2个持有和1个卖出,12个月目标价格为4.50新元。最新市场预期22/23财年每股收益同比增长3.3%/12.2%,换算成远期市盈率20.9倍/18.7倍。22/23财年股息收益率分别为4.0%/4.1%。

(Source: Bloomberg)

福耀玻璃 (3606 HK):汽车零部件生产商正在迎头赶上

- 买入:买入价:40.5,目标价:45.0,止损价:38.2

- 福耀玻璃工业集团股份有限公司是一家主要从事浮法玻璃及汽车玻璃生产和销售的中国公司。该公司主要提供汽车玻璃,包括镀膜玻璃等,用于客车、公共汽车以及轿车,以及浮法玻璃。该公司还提供玻璃安装和售后服务。该公司于国内市场及海外市场销售其产品。

- 22财年第一季度业绩回顾。营业收入同比增长14.75%,至65亿元人民币。公司股东应占净利润同比增长1.86%,至8.712亿元。人民币升值、原材料成本高、运费高三个不利因素导致业绩不佳。人民币升值导致毛利润下降5,040万元。高材料成本和高运费导致总利润分别下降7,020万元和5,310万元。公司宣布期末股息为每10股10元人民币(含税)(相当于11.6港元)现金。

- 汽车生产从6月开始加速。此前,当局宣布降低汽车购置税,主要城市开始放松封锁措施。随着供应链中断的缓解,预期中的汽车需求改善将推动生产商加快生产。作为全球电动车行业的领导者,特斯拉计划在今年6月生产超过7.1万辆Model 3和Model Y。3月至5月,由于上海封锁,特斯拉上海工厂停产3周,4月下半旬日产量为1,000辆。因此,在解除封锁措施后,特斯拉的产能利用率提高到了100%。预计汽车零部件制造商将受益于该行业的销售和生产的好转。

- 市场普遍预计,该公司12个月目标价为45.45港元。预计22/23财年的预期每股收益将增长26.1%/24.4%,这将使远期市盈率降至22.9倍/18.4倍。当前市盈率为28.9倍。

(Source: Bloomberg)

同城旅行 (780 HK):暑期重振国内旅游

- 重申买入:买入价:15.5 目标价:17.5 止损价:14.5

- 同程旅行控股有限公司(原名:同程艺龙控股有限公司)是一家主要提供在线旅游产品与服务的中国投资控股公司。该公司主要从事交通票务服务、住宿预订服务和其他服务。交通票务服务主要包括机票及火车票预订、销售旅游保险及其他交通相关服务。住宿预订服务主要提供住宿预订服务。其他服务主要包括景点门票、配套增值用户服务及广告服务。

- 恢复跨省团体旅游。6月初,文化和旅游部宣布了更具针对性的抗疫措施,以促进旅游业发展,中国10多个地方重新启动了跨省组团旅游。因此,在为期三天的端午节假期期间,旅游业有所回升。携程发布的《2022年暑期旅游趋势预测》显示,截至6月10日,暑期机票预订量同比增长162%,组团预订量同比增长109%,酒店预订量同比增长超过50%。与此同时,预计整体游客流量将恢复至2019年同期水平的70%。

- 22年第一季度财务和运营回顾。营收同比增长6.5%,至17.2亿元人民币。调整后净利润同比下降18%,至2.989亿元人民币。平均月活跃用户同比增长4.5%至2.342亿人。平均月付费用户同比增长16.1%至2,730万人。

- 市场对22/23财年每股收益增长的最新共识为同比增长21.2%/63.8%,换算成远期市盈率为34.1倍/20.8倍。当前市盈率为46.0倍。彭博(Bloomberg)一致认为,12个月平均目标价为17.22港元。

Trading Dashboard Update: No stocks additions/deletions.