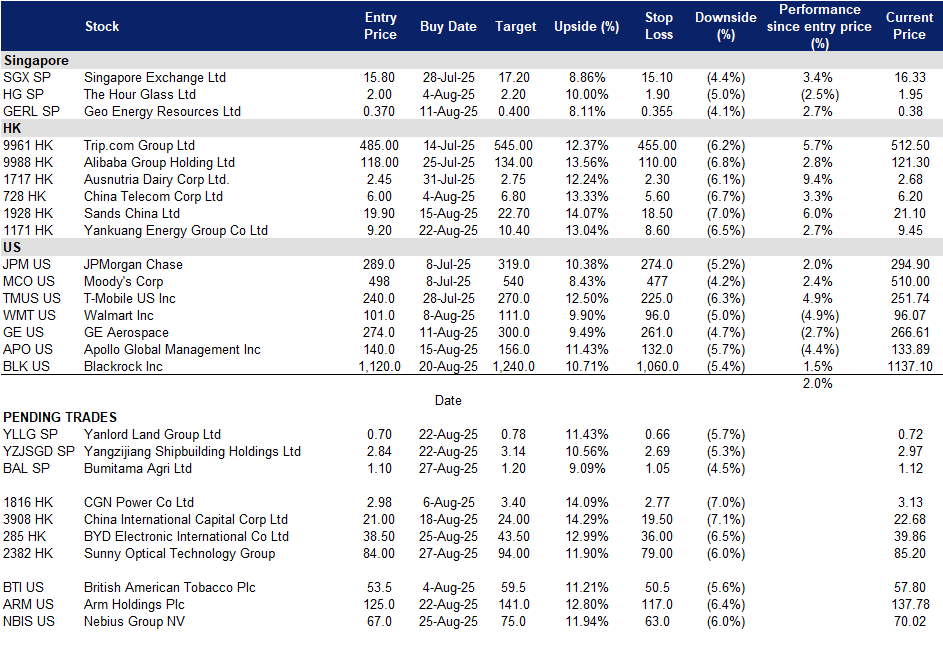

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

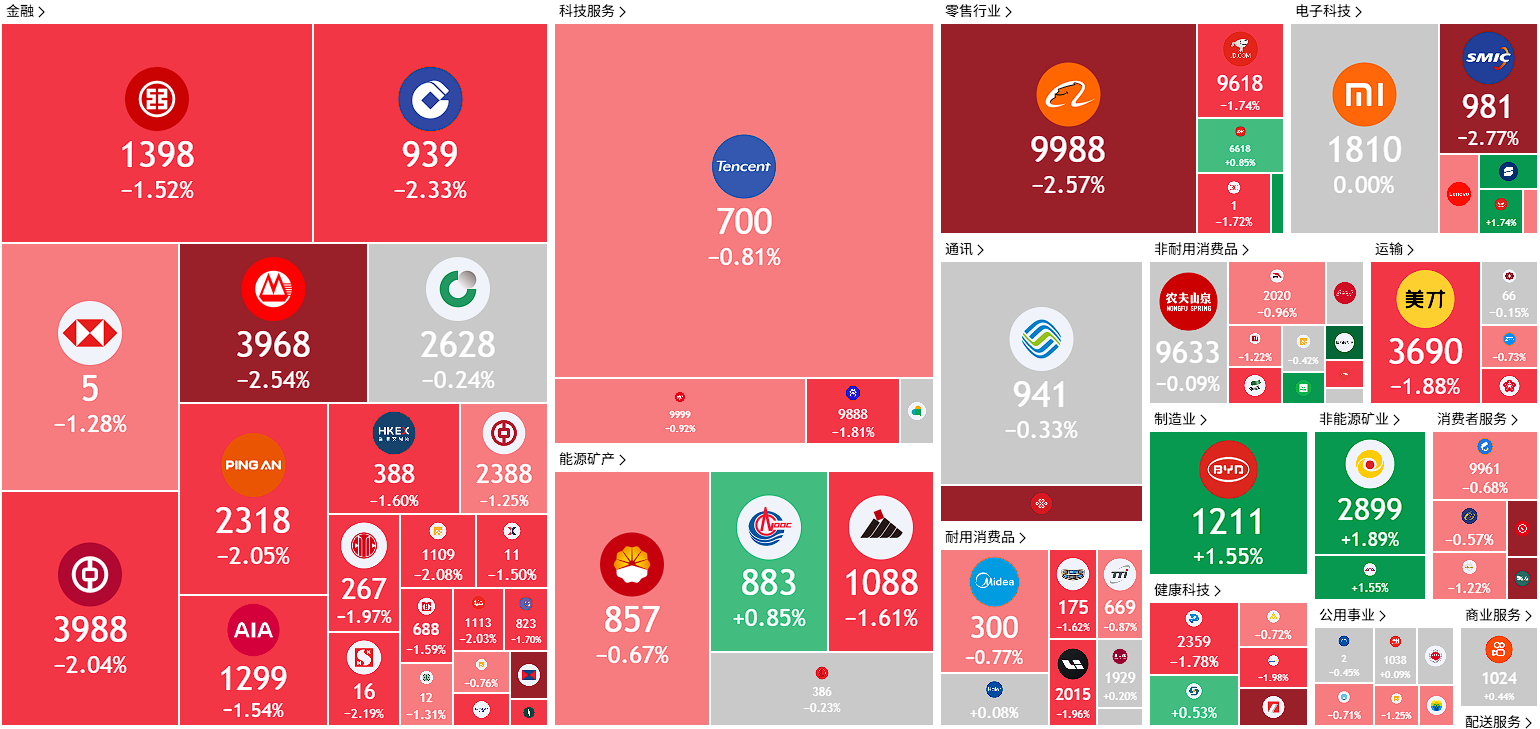

美国

香港

布米塔玛农业(BAL SP): 应对未来的波动

- 买入:买入价:1.10,目标价:1.20,止损价:1.05

- 布米塔玛农业在印度尼西亚生产CPO和PK,其油棕 plantations 位于该国。公司的主要业务活动包括种植和采收油棕树、处理来自油棕 plantations 的FFB、其 plasma plantations 及第三方的CPO和PK,并在印度尼西亚销售CPO和PK。

- 强劲的盈利势头受益于定价能力。布米塔玛农业在2025年上半年表现出色,净利润同比飙升47.8%至1.27万亿印尼卢比,得益于坚挺的棕榈油价格。尽管CPO销售量略有下降,收入仍增长28.2%至9.74万亿印尼卢比,凸显了集团利用有利价格动态的能力。棕榈仁业务表现突出,收入翻倍增长,因价格上涨和销量增长提升了盈利能力。每股收益从2024年上半年的494印尼卢比跃升至730印尼卢比,使管理层能够将中期股息提高三倍至每股0.0363新元,表明强劲的现金生成能力和对资产负债表强度的信心。

- 出口带来的行业利好。印度尼西亚的棕榈油行业正享受强劲的出口增长,得益于全球需求上升和欧盟贸易限制的放宽。国家出口在2025年上半年同比激增近25%,达到114亿美元,平均实现价格上涨22%。最近世贸组织对印度尼西亚有利的裁决,针对欧盟生物柴油关税,以及预计于2026年授予欧盟每年100万吨免税棕榈油出口的CEPA贸易协定,显著增强了长期需求前景。这为像布米塔玛这样的生产商创造了更有利的贸易环境,尤其是在对中国和印度等主要买家的发货加速的情况下。

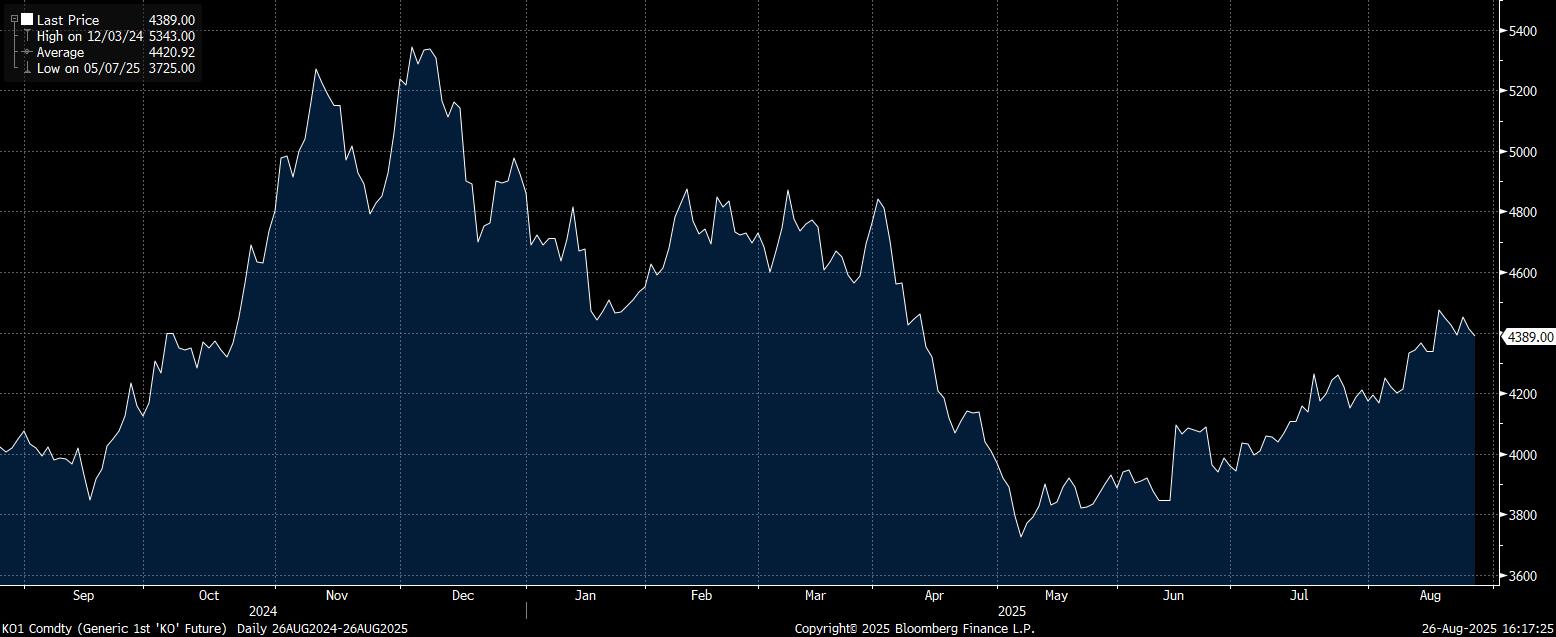

棕榈油现货价格

(Source: Bloomberg)

- 短期价格压力被结构性增长抵消。尽管基本面强劲,棕榈油价格仍然受到来自竞争食用油、能源市场和地缘政治干扰的短期波动影响。由于库存增加和原油走弱,马来西亚CPO期货近期跌破每吨4500马来西亚林吉特,这可能抑制生物柴油的需求。然而,印度尼西亚的B40政策继续支撑结构性消费,而印度的节日需求和库存下降提供了缓冲。布米塔玛专注于重新种植、产量优化和成本控制,使其在应对周期性波动和维持竞争性利润率方面处于良好位置。

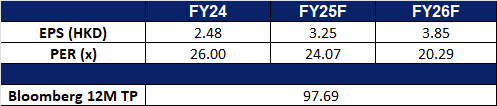

- 2025年上半年业绩回顾。收入同比增长28.2%,达到9.74万亿印尼卢比,去年同期为7.6万亿印尼卢比。净利润增长47.8%,达到1.27万亿印尼卢比(约合1亿新元),高于2024年上半年8568亿印尼卢比,2025年上半年的每股收益为730印尼卢比,而前期为494印尼卢比。

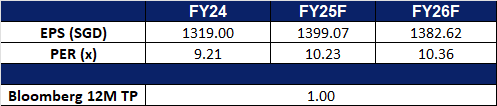

- 市场共识

(Source: Bloomberg)

新加坡交易所有限公司(SGX SP): 推动新加坡资本市场的增长

- 重申买入:买入价:15.8,目标价:17.2,止损价:15.1

- 新加坡交易所有限公司拥有并运营新加坡的证券和衍生品交易所及其相关清算所。公司还为金融行业的参与者提供辅助证券处理和信息技术服务。

- 创纪录的财务表现和持续的分红增长。新加坡交易所(SGX)实现了上市以来最高的全年收入和净利润,彰显其多资产战略和严格执行的成功。尽管下半年收益略有下降,但全年利润增长8.4%,接近6.48亿新元,得益于股票、固定收益、货币和商品的广泛增长。同时,SGX继续通过渐进的分红政策增强股东回报,包括在2026财年至2028财年之间每季度稳定增加0.0025新元。董事会宣布每股最终季度股息为0.105新元,使2025财年的总支付提高至0.375新元,反映出年化增长8.7%。这一创纪录的收益势头与可靠的分红增长相结合,增强了SGX在全球市场波动中的防御性和收益性投资地位。

- 不断增长的IPO管道和产品创新。SGX准备通过强大的IPO管道捕获更多增长,这是多年来最强劲的,得益于政府激励措施和市场流动性的增强。超过30家公司正在积极准备上市,突显出对新加坡资本市场的 renewed 信心。同时,SGX正在扩展创新产品,例如与东盟市场相关的SGX存托凭证(SDRs)和活跃的ETF上市,使投资者能够更有效地实现投资组合多样化。这些努力结合持续的技术增强和产品创新,巩固了SGX作为亚洲首屈一指的多资产交易所和全球资本流动中心的角色。

- 重振新加坡的股票生态系统。新加坡50亿新加坡元的股市发展计划,由新加坡金融管理局(MAS)主导,代表着对振兴本地股票市场的重要战略承诺,尤其是通过增强流动性、研究和投资者参与。最初向Avanda投资管理、富敦基金管理和摩根大通资产管理分配的11亿新加坡元反映了强大的机构支持,并为支持SGX上较少代表的小型和中型公司的基础奠定了基础。这些努力不仅旨在提升估值和交易活动,还希望吸引新一代高质量上市公司,促进更具活力和韧性的资本市场生态系统。近期海峡时报指数创下新高,伴随交易量增加和首次公开募股(IPO)势头恢复,表明投资者对SGX前景的信心增强。尽管在资金部署策略方面仍需更透明,但更广泛的改革正在释放股东价值,使市场更易于进入。随着时间的推移,这些举措应缩小与地区同行的估值差距,增加融资机会,并提升新加坡作为竞争力和动态金融中心的地位。

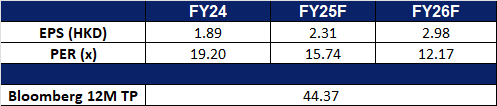

- 2025财年业绩回顾。尽管2025财年下半年净利润下降2.6%,降至3.08亿新元(去年为3.163亿新元),新加坡交易所有限公司报告了上市以来最高的全年收入和净利润。2025财年收入为13亿新元,同比增长11.7%。调整后的年度净利润增长15.9%,达到6.095亿新元,主要受股票、货币和商品交易量增加的推动。SGX宣布每股最终季度股息为10.5分,比去年9分有所上升,并计划在2026财年至2028财年之间每季度增加0.25分的股息。

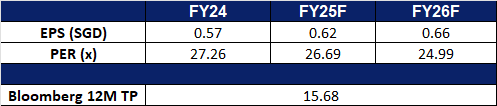

- 市场共识

(Source: Bloomberg)

舜宇光学科技(集团) (2382 HK):受益于 iPhone 的进一步发展

- 买入:买入价:84,目标价:94,止损价:79

- 舜宇光学科技(集团)有限公司是一家主要从事光学及相关产品以及科学仪器的设计、研发、生产和销售业务的投资控股公司。该公司经营三个业务分部:光学零件分部、光电产品分部和光学仪器分部。该公司的主要产品包括手机镜头、车载镜头、高像素镜头灯、摄像模组等。该公司的产品销往中国国内与海外市场。

- iPhone 全面改版规划。 苹果计划在未来三年对 iPhone 进行重大重新设计,并将在 2027 年推出全新的“iPhone 20”,以纪念 iPhone 诞生 20 周年。2025 年,苹果将发布 iPhone 17 Air,这是一款大幅度瘦身的机型,重点在于更轻薄的机身设计,而非新增功能。2026 年,苹果预计将推出首款折叠屏 iPhone,采用类似书本的折叠设计,合上时具备外屏,展开后则配备更大的内屏。到 2027 年,苹果正研发一款环绕式屏幕 iPhone,显示屏将无缝延伸覆盖机身所有边缘。鉴于苹果是舜宇光学的重要客户,这一产品路线图有望为舜宇光学带来稳定的收入支持。

- 中国智能手机市场复苏。 中国智能手机市场在 2025 年第二季度反弹。华为出货量达 1,220 万部,同比增长 15%,重夺市场第一。苹果出货量达 1,010 万部,同比增长 4%,为自 2023 年第四季度以来首次在华实现季度增长,市场排名第五。结果显示出国内需求的韧性,同时在政府刺激消费的补贴政策支持下,我们预计智能手机销量将持续回升,并带动消费电子需求上升,从而间接利好舜宇光学。

- 与歌尔合作 AR 业务。 舜宇光学近期与歌尔签署战略合作谅解备忘录,共同布局增强现实(AR)技术。根据协议,舜宇光学将持有歌尔光学 33% 股权,而歌尔光学将全资控股舜宇子公司上海奥镭光电。上海奥镭专注于衍射光波导技术,该技术是 AR 设备的关键组件。本次合作将强化舜宇光学在 AR 生态中的战略地位,有助于获取重点项目,并在未来 AI 与 AR 产品快速发展的趋势下,带来可观的上行潜力。

- 2025 年上半年业绩回顾。 2025 年上半年收入同比增长 4.20% 至人民币 196.5 亿元(2024 年上半年为人民币 188.6 亿元)。净利润同比增长 55.1% 至人民币 17.2 亿元(2024 年上半年为人民币 11.1 亿元)。每股基本盈利为 1.516 元人民币(2024 年上半年为 0.9904 元人民币)。

- 市场共识

(Source: Bloomberg)

比亚迪电子(国际) (285 HK):间接受益人

- 重申买入:买入价:38.5,目标价:43.5,止损价:36.0

- 比亚迪电子(国际)有限公司是一家主要从事提供高科技产品的投资控股公司。该公司的主营业务是制造、组装及销售手机部件、模组及其他产品。该公司为客户提供新材料开发、产品设计与研发、零部件及整机制造、供应链管理、物流及售后等一站式服务。该公司的业务涵盖智能手机、平板电脑、新能源汽车、户用储能、智能家居、游戏硬件、无人机、人工智能(AI)服务器、三维(3D)打印机、物联网、机器人、通信设备、医疗健康设备等市场领域。该公司在国内和国外市场开展业务。

- 海外电动车投资增加。随着国内产能过剩和旷日持久的价格战压缩了整个供应链的利润,中国汽车制造商正在加快全球扩张。为了减轻美国和欧洲关税的影响并满足外国客户对本地化生产的需求,各公司正在海外建厂。作为中国最畅销的汽车制造商,比亚迪已在巴西和泰国设有工厂,并正计划在土耳其和印度尼西亚建设新设施。然而,由于地缘政治紧张局势和特朗普总统任期内美国贸易政策带来的不确定性,该公司最近搁置了在墨西哥建设一座大型工厂的计划。这些海外投资预计将使作为比亚迪供应链一部分的比亚迪电子以及其他支持海外电动车增长的供应商受益。

- 中国智能手机销量复苏。中国智能手机市场在25年第二季度显示出新的强劲势头。华为以1,220万台的出货量(同比增长15%)重夺第一宝座,而苹果出货量为1,010万台(同比增长4%),这是自23年第四季度以来苹果在中国首次实现季度增长,排名第五。这些结果凸显了国内智能手机市场的弹性需求。随着政府旨在刺激消费的补贴政策出台,比亚迪电子有望从中国智能手机销量的上升和消费电子产品需求的增加中间接受益。

- 25年第一季度业绩回顾。25年第一季度营收增长1.10%至369亿人民币,而24年第一季度为365亿人民币。归属于股东的利润从24年第一季度的6.104亿人民币增长1.92%至25年第一季度的6.221亿人民币。每股基本收益从24年第一季度的每股0.27人民币增至25年第一季度的每股0.28人民币。

- 市场共识

(Source: Bloomberg)

Nebius Group NV (NBIS US): 提高满足需求的能力

- 重申买入:买入价:67 目标价:75止损价:63

- Nebius Group 是一家为全球人工智能开发者提供基础设施和服务的科技公司。该集团的核心业务 Nebius 是一个专为人工智能工作负载而构建的以人工智能为中心的云平台。Nebius Group 为全球客户提供服务。

- 上调预测,预示持续强劲的需求。Nebius Group 公布第二季度营收为1.051亿美元,同比增长624.8%。公司首席执行官 Arkady Volozh 指出,Nebius 的营收比上一季度增长了一倍以上,并提前实现了调整后的正 EBITDA。公司已将其2025年年度化营收指引上调至9亿至11亿美元之间。这一上调的展望也预示着公司未来的强劲业务势头,以及其为满足未来需求而不断扩大的能力。

- 积极扩张数据中心以满足人工智能需求。Nebius 正在积极扩大其产能,以应对对人工智能基础设施日益增长的需求,旨在抓住人工智能用例激增所带来的巨大机遇。该公司已宣布计划在2026年底前 확보超过1吉瓦的电力,以支持其数据中心的扩张工作。此举表明公司致力于抓住人工智能算力市场的巨大机遇。

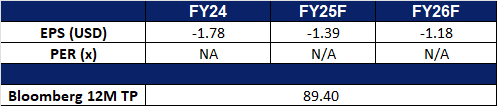

- 25年第二季度财报回顾。Nebius 营收为1.051亿美元,同比增长624.8%,超出预期390万美元,调整后净亏损为9,150万美元。其2025年底的年度化营收指引上调至9亿至11亿美元。

- 市场共识

(Source: Bloomberg)

Arm Holdings Plc (ARM US): 提高增长雄心

- 重申买入:买入价:125 目标价:141 止损价:117

- ARM Holdings PLC是一家控股公司,通过其子公司设计和制造半导体技术及相关产品,如计算机处理器、内存控制器、互联网协议系统、图形处理器、安全和存储设备,服务于全球汽车、基础设施和消费技术市场。

- 战略人才招聘加速内部芯片雄心。ARM招聘亚马逊AI芯片专家Rami Sinno,标志着从传统IP授权模式向构建完整芯片和芯片模块的战略转变。ARM过去主要为客户如苹果、英伟达和高通设计架构和指令集。通过将利润投资于开发自有成品芯片和子系统,ARM正向垂直整合解决方案迈进,针对高性能AI工作负载,与英伟达和定制超大规模硅竞争。尽管执行风险较高,但从亚马逊、HPE、英特尔和高通引入顶尖人才显示管理层致力于建立内部专业知识并弥补能力差距。

- 创纪录的许可和版税增长彰显韧性商业模式。ARM实现了创纪录的季度收入10.5亿美元,连续第二个季度突破10亿美元大关。版税收入同比增长25%,达到5.85亿美元,得益于ARMv9架构的日益普及、计算子系统(CSS)部署的增加以及数据中心渗透的增强。现在有超过70,000家企业在基于ARM Neoverse的芯片上运行工作负载,自2021年以来增长了14倍,ARM的生态系统势头正在加速。CSS减少了合作伙伴的开发时间和成本,已在汽车、数据中心和PC市场获得设计胜利,包括与特斯拉、奔驰、三星和小米等领先OEM的合作。这凸显了ARM通过持续的版税流货币化创新的能力,尽管其仍在尝试直接芯片开发。

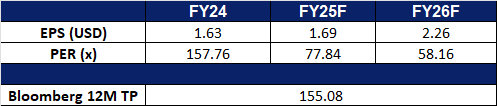

- 2026年第一季度收益回顾。收入同比增长11.8%,达到10.5亿美元,低于预期1000万美元。非GAAP每股收益为0.35美元,与预期一致。ARM预计第二季度收入将在10.1亿美元至11.1亿美元之间,与分析师预期的10.5亿美元相符。

- 市场共识

Trading Dashboard Update: No changes to trading dashboard.