新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

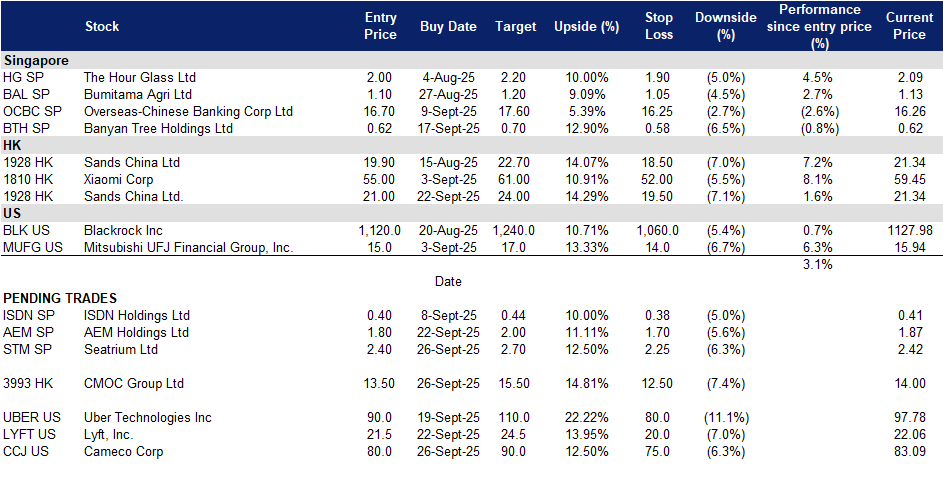

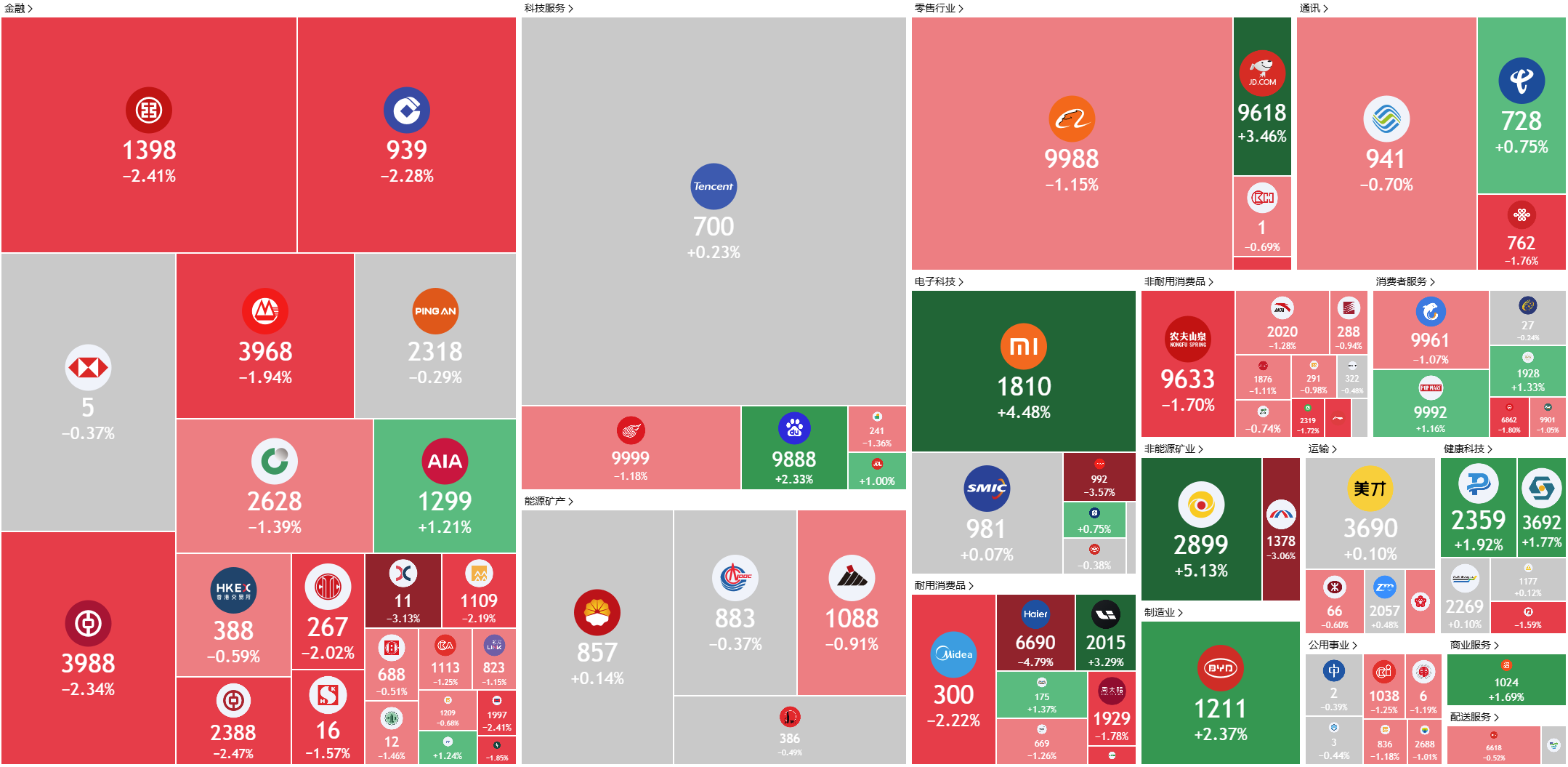

海庭 (STM SP): 加强利润率与多元化增长

- 买入:买入价:2.40,目标价:2.70,止损价:2.25

- 海庭为离岸、海洋和能源行业提供工程解决方案。公司提供钻井平台和浮动设备、维修和升级、离岸平台以及专业造船服务。海庭在全球范围内为客户提供服务。

- 强劲的盈利动力和订单可见性。海庭在2025年上半年实现净利润1.444亿新元,同比增长301%,得益于收入增长34%至54亿新元以及毛利率从3.7%提升至7.4%。这一业绩反映了更强的执行力和向高毛利项目的转型。其净订单总额为186亿新元,其中34%与可再生能源和更清洁的解决方案相关,为2031年提供了可见性,同时缓冲短期波动。管理层还在追求300亿新元的投标项目,使集团能够捕捉传统离岸油气项目和能源转型相关基础设施的需求。

- 离岸和海洋增长。 尽管全球政策不确定性上升,海庭在能源安全方面的曝光证明了其韧性。油气收入同比增长26.5%,达到36亿新元,来源于六个Petrobras FPSO建造项目以及在巴西、中东和墨西哥湾的190亿新元机会管道。同时,海庭正在战略性地扩展到可再生能源、碳捕集和海事升级,以与全球能源转型保持一致。这种平衡的方法确保海庭能够捕捉近期的离岸需求和长期的结构性能源转变。同时,以6500万新元出售其位于德克萨斯州的AmFELS造船厂,释放了资本和运营效率,同时允许公司通过位于休斯顿和维克斯堡的技术和服务中心保持在美国的存在。

- 拓展全球影响力。与科钦造船厂有限公司(CSL)签署的新谅解备忘录(MOU)是海庭在印度快速增长的离岸能源领域迈出的战略一步,预计到2030年,印度的石油需求将成为全球最大的驱动力。此次合作增强了海庭在亚洲的区域布局,将CSL的本地市场优势与海庭的工程专业知识结合起来。这一扩展,以及可再生能源项目和国际合作,支持公司转型为多元化的离岸和能源解决方案领导者。

- 2025年上半年财务业绩。海庭在2025年上半年实现净利润1.44亿新元,较2024年上半年的3600万新元增长。收入增长34%,达到54亿新元,高于2024年上半年的40亿新元,毛利率为7.4%,相比去年同期的3.7%有所提升。截至2025年6月30日,海庭的净订单总额为186亿新元,包括25个项目,交付时间延续至2031年。与可再生能源和绿色/更清洁解决方案相关的项目占净订单总额的63亿新元。在此期间,海庭完成了2个FPSO集成项目和101个维修与升级项目。

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

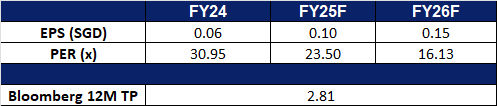

AEM Holdings Ltd. (AEM SP): Nvidia 对英特尔的投资带来的间接收益

- 重申买入:买入价:1.80,目标价:2.00,止损价:1.70

- AEM Holdings Ltd. 是一家控股公司。该公司通过其子公司,为电子行业提供半导体、仪器和电子测试单元解决方案。AEM Holdings 的客户遍布全球。

- 受益于英伟达对英特尔的投资。英伟达宣布向英特尔投资50亿美元,并建立新的产品合作伙伴关系,这标志着英特尔转型战略的最新进展。根据协议,英特尔将设计定制CPU(从智能手机、笔记本电脑到汽车等各种设备的中央处理器),这些CPU将与英伟达的芯片和系统在数据中心和个人电脑领域实现无缝集成。由于英特尔是AEM的长期客户,此次合作预计将通过增加需求和扩大产品机会,为AEM带来间接利益。

- 深化与英特尔的合作关系。今年早些时候,AEM Holdings Ltd. 宣布与英特尔代工服务(Intel Foundry)合作,以扩大其成熟的SLT(系统级测试)和烧机(Burn-In)测试生态系统在先进计算设备领域的应用。该计划旨在通过提供全面的集成测试解决方案(包括针对特定设备的可配置测试单元和先进的热控制),来帮助无晶圆厂客户加快产品上市时间。主要优势包括更快的商业化进程、更低的资本支出,以及进入美国本土工程和生产生态系统的机会。此次合作不仅巩固了AEM的行业地位,还提升了其对利益相关者的战略价值。

- 进入2025年下半年的增长势头。2025年上半年,AEM的销售额因其最大客户的订单增加以及其他客户的订单提前而增长。其中一个主要贡献因素是其新型半导体测试仪AMPS-BI的成功量产。新上任的首席执行官强调了积极的前景,指出公司的下一代测试技术现已准备好进行大规模量产。这使得AEM在与客户合作应对其最关键挑战时,为下一阶段的执行和扩张做好了准备。尽管由于全球贸易不确定性,合同制造业务需求有所放缓,但AEM的核心测试单元解决方案仍然是未来增长的强大驱动力。

- 2025年上半年财务业绩。2025年上半年收入增长9.6%至1.9亿新元,而2024年上半年为1.736亿新元。2025年上半年净利润增长284%至316万新元,而2024年上半年为82万新元。2025年上半年基本每股收益增至0.98新分,而2024年上半年为0.29新分。

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

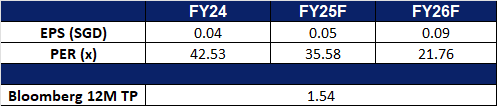

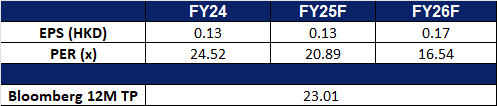

洛阳栾川钼业 (3993 HK):铜价和金价呈上涨趋势

- 买入:买入价:13.5,目标价:15.5,止损价:12.5

- 洛阳栾川钼业集团股份有限公司是一家主要从事基本金属、稀有金属的采、选、冶等矿山采掘及加工业务和矿产贸易业务的中国公司。矿山采掘及加工业务主要从事钼、钨、铜钴、磷矿、铌矿的采选、冶炼、深加工、科研等,主要产品包括钼铁、仲钨酸铵、钨精矿及其他钼钨相关产品、铌铁、铜精矿、阴极铜、氢氧化钴、磷肥等。矿产贸易业务覆盖全球多个国家,主要业务地区包括中国、拉美、北美和欧洲,产品主要销往亚洲和欧洲。

- 铜价反弹。由于全球第二大铜矿产地、印尼Grasberg矿的自由港-麦克莫兰公司(Freeport-McMoRan)宣布遭遇不可抗力,铜期货价格攀升至每磅4.82美元以上,创下近两个月新高。此前,9月8日Grasberg矿发生泥石流事故,造成两名工人死亡、五人失踪,迫使自由港将季度铜和黄金销售预期分别下调4%和6%。Grasberg矿的铜产量占全球开采铜产量的3.2%,占自由港铜产量的近30%和黄金产量的70%。此外,由于秘鲁哈德贝矿业(Hudbay)暂停了其Constancia矿的开采等其他供应中断,供应风险依然居高不下,推高了铜价并给全球冶炼厂带来了压力。

中国上海铜现货价格(元/吨)

(Source: Bloomberg)

- 中国增加黄金储备。根据世界黄金协会的数据,中国人民银行在8月连续第10个月增持黄金,将黄金储备提升至2,302吨。随着中国为应对地缘政治风险而继续实现外汇储备多元化、降低对美元资产的依赖,黄金占中国外汇储备的比例达到7.0%,创历史新高。央行的持续购买、全球经济不确定性以及金价上涨,都提振了投资者对黄金的需求。尽管金价高企,洛阳钼业(CMOC)仍将受益于央行的持续增持。

- 专注于并购。洛阳钼业集团重申了其专注于并购的策略,目标锁定非洲和南美洲等资源丰富地区,同时也在考虑拓展钼和钨业务。公司近期以4.19亿美元收购了Lumina Gold,获得了厄瓜多尔最大的原生金矿。该交易突显了洛阳钼业通过非内生式扩张来扩大其投资组合和全球业务版图的战略。

- 2025年上半年业绩回顾。2025年上半年营业收入同比下降7.83%至948亿元人民币,而2024年上半年为1,028亿元人民币。2025年上半年净利润同比增长60.1%至86.7亿元人民币,而2024年上半年为54.2亿元人民币。2025年上半年基本每股收益增至0.41元人民币,而2024年上半年为0.25元人民币。

- 市场共识

(Source: Bloomberg)

金沙中国 (1928 HK):即将到来的黄金周带来的提振

- 重申买入:买入价:21.0,目标价:24.0,止损价:19.5

- 金沙岛中国有限公司是一家主要在澳门从事开发及经营综合度假村业务的投资控股公司。该公司经营多地业务,包括博彩区、会议场地、进行大型会议及展览的会堂、零售及餐饮地点和文娱场所。该公司通过六个业务部门运营:澳门威尼斯人部门、金沙城中心部门、澳门百利宫部门、澳门金沙部门、渡轮及其他业务部门和澳门巴黎人部门。该公司通过其子公司还从事提供高速渡轮运输服务业务。该公司的子公司包括金光渡轮有限公司、公寓酒店(澳门)股份有限公司和地段发展有限公司。

- 临近的黄金周将提振澳门旅游业。中国即将迎来黄金周假期,这是中国最重要的旅游时期之一,将为消费支出提供及时的提振。中国旅游运营商的早期预订数据显示,从10月1日开始的为期八天的假期(结合了中秋节和国庆节)期间,国内和国际旅行需求强劲。中国的铁路部门也在为创纪录的客流量做准备,计划每天开行约13,000列火车。假期期间恰逢NBA中国赛(10月10日至12日,在威尼斯人金光综艺馆举行)和王嘉尔演唱会(10月11日至12日,在银河综艺馆举行),这两项活动预计将吸引更多游客前往澳门。旅游业的增长有望进一步支持金沙中国的销售增长。

- 公司受欢迎程度的证明。金沙中国有限公司迎来了其在澳门物业的第11亿名累计访客,标志着一个重要的里程碑。该公司在澳门的累计投资已超过1345亿澳门元。其综合度假村现在提供超过10,000间酒店客房、150个餐饮场所和760家零售商店。这一历经20多年发展所取得的成就,凸显了金沙中国旅游产品的受欢迎程度,以及澳门经济增长的活力和可持续性。展望未来,公司计划继续与澳门合作,并投资于非博彩项目,以进一步提升其作为澳门在国际舞台上“金色名片”的声誉。

- 非博彩消费增长增强综合度假村吸引力。2025年第二季度,澳门非博彩游客消费达到22.6亿美元,同比增长4.6%,其中购物、住宿和餐饮仍然是最大的消费类别。这一趋势凸显了金沙中国作为领先的综合度假村运营商的竞争优势,其拥有广泛的非博彩产品,从奢侈品零售和米其林星级餐饮到大型活动场馆。尽管人均消费同比下降了12.3%,但演唱会观众和会展(MICE)参与者等高价值细分市场仍然利润丰厚。金沙中国通过其娱乐节目、会议设施和多样化的便利设施吸引这些高端客户的能力,使其能够很好地扩展博彩之外的收入来源。

- 通过战略营销提升品牌知名度。金沙中国正在通过与NBA的多年合作伙伴关系来加强其品牌影响力。根据协议,未来五年内,每年将在澳门威尼斯人金光综艺馆举办两场NBA季前赛。该公司将于10月主办2025年比赛,并推出了“2025年NBA中国赛体验套餐”,其中包括伦敦人酒店的五个等级的住宿。顶级套餐包括独家后台通行证和与NBA传奇人物共进晚餐的体验。这些举措旨在通过利用NBA品牌的全球吸引力来增加游客流量,并提升金沙中国的酒店和零售业绩。

- 2025年上半年业绩回顾。2025年上半年收入略微下降1.7%至34.9亿美元,而2024年上半年为35.5亿美元。2025年上半年净利润下降23.7%至4.13亿美元,而2024年上半年为5.41亿美元。2025年上半年稀释后每股收益降至5.10美分,而2024年上半年为6.69美分。

- 市场共识

(Source: Bloomberg)

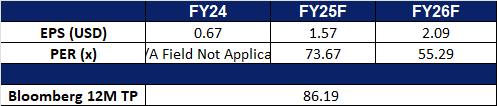

卡梅科 (CCJ US):核能的黄金时代

- 买入:买入价:80 目标价:90 止损价:75

- 卡梅科公司从事铀的勘探、开发、开采、精炼、转化和制造。该公司提供铀作为核电反应堆发电的燃料。卡梅科在全球范围内运营。

- 铀市场收紧。全球铀需求预计到2030年将增长28%,到2040年将翻倍,受去碳化目标、数据中心电力需求以及各国政府重新审视核能政策的推动。同时,预计2030年后十年的矿山供应将减半,这突显了由于资源发现与生产之间的10至20年滞后而导致的供应危机。随着铀价格突破每磅80美元,以及像Kazatomprom这样的生产商降低产量,铀价格将在供应不足的情况下继续受到支撑,这将使卡梅科受益。

铀现货价格

(Source: Bloomberg)

- 在新市场扩展。卡梅科通过对西屋电气和全球激光浓缩的投资来多元化其业务,扩展从开采到转化和先进核技术的领域。与斯洛伐克电力公司新签订的2028-2036合同突显了卡梅科在欧洲公用事业公司摆脱俄罗斯燃料时捕获市场份额的能力。该交易确保了长期收入,同时巩固了卡梅科作为低碳电网可信赖供应商的角色,特别是在中欧地区。随着美国和英国承诺在2028年前实现核能独立,卡梅科有望从供应链的回流中获益。

- 政策利好与资本流入。支持性政策的势头正在加速。美国的行政命令旨在将核能产能增加四倍,承诺建立战略铀储备,以及在发达和新兴市场的亲核框架为卡梅科的需求前景提供支持。同时,人工智能驱动的能源需求正在重塑电力市场,核能成为唯一可扩展的无碳基础负荷选项。实物铀基金如Sprott和Yellow Cake继续吸纳供应,增强矿商的定价能力。在这种环境下,卡梅科的资本分配纪律,平衡供应合同、燃料循环整合和选择性生产提升,使其能够在保持供应安全的同时,抓住铀价格上涨的需求。

- 2025年第二季度业绩。第二季度收入同比增长46.7%,达到8.77亿美元,超出预期2.8871亿美元。非GAAP每股收益为0.71美元,超出市场共识0.34美元。全年公司预计铀年产量为2240万磅,合资企业Inkai的年采购配额为370万磅,燃料服务部门的综合产品为1300至1400万千克铀。

- 市场共识

(Source: Bloomberg)

Lyft, Inc. (LYFT US): 通过合作扩大影响力

- 重申买入:买入价:21.5 目标价:24.5止损价:20.0

- Lyft, Inc. 提供線上叫車服務。該公司提供叫車預訂、付款處理和汽車運輸服務。Lyft的服務對象為美國客戶。

- Lyft将与Waymo合作,在纳什维尔推出自动驾驶叫车服务。双方将从明年开始在纳什维尔推出自动叫车服务。 Lyft将负责车队营运管理,包括维护、基础设施和停车场,而Waymo的车辆将首先在其应用程式上运行,然后在 2026 年整合到Lyft的平台中。 Lyft将为此建造一个新的自动驾驶汽车专属设施,以提供维修和充电服务,有助于Lyft在自动驾驶叫车市场中占据一席之地。

- Lyft将与百度的Apollo Go合作扩展欧洲市场。Lyft已与百度合作,计划在获得监管部门批准后,首先在德国和英国部署数千辆 Apollo Go车辆。百度的第六代自动驾驶汽车将在Lyft的平台上运行,并计划在未来几年内将业务扩展到多个欧洲市场。此举与欧洲的监管蓝图相符,包括德国到2027 年实现自动化交通,以及到2030年完全整合自动驾驶系统的目标,这将巩固Lyft在该地区的地位。

- 2025年第二季度业绩。第二季度营收同比增长11.1%,至16亿美元,低于预期1000万美元。GAAP每股收益为0.10美元,高于市场预期0.06美元。乘车量同比增长14%,至2.348亿次,创历史新高,也是连续第九个季度实现两位数同比增长。活跃乘客量同比增长10%,至2610万,创历史新高。公司预计第三季度乘车量同比增长将达到15%左右,总预订量将在46.5亿美元至48亿美元之间,调整后息税折旧摊销前利润(EBITDA)将在1.25亿美元至1.45亿美元之间。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Cut loss on HongKong Land (HKL SP) at S$6.30.