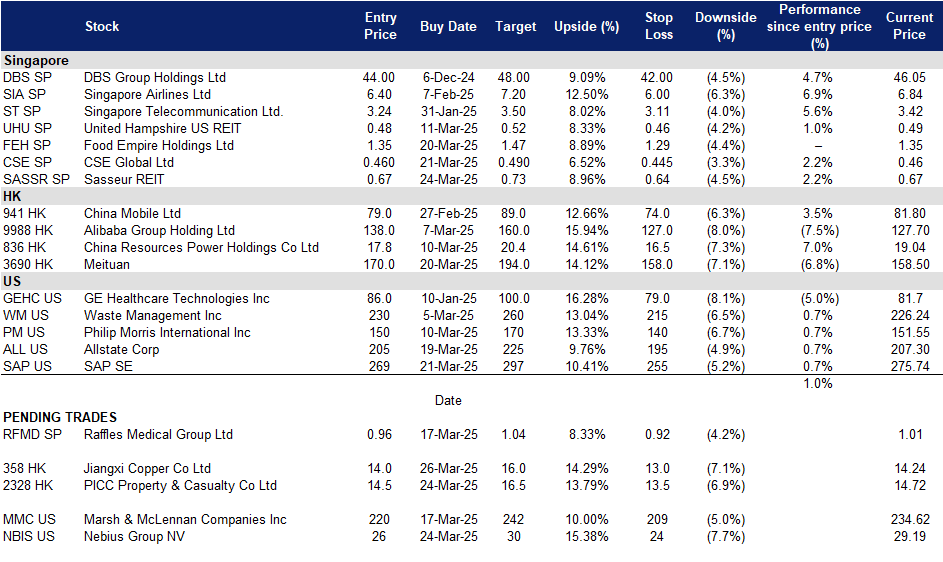

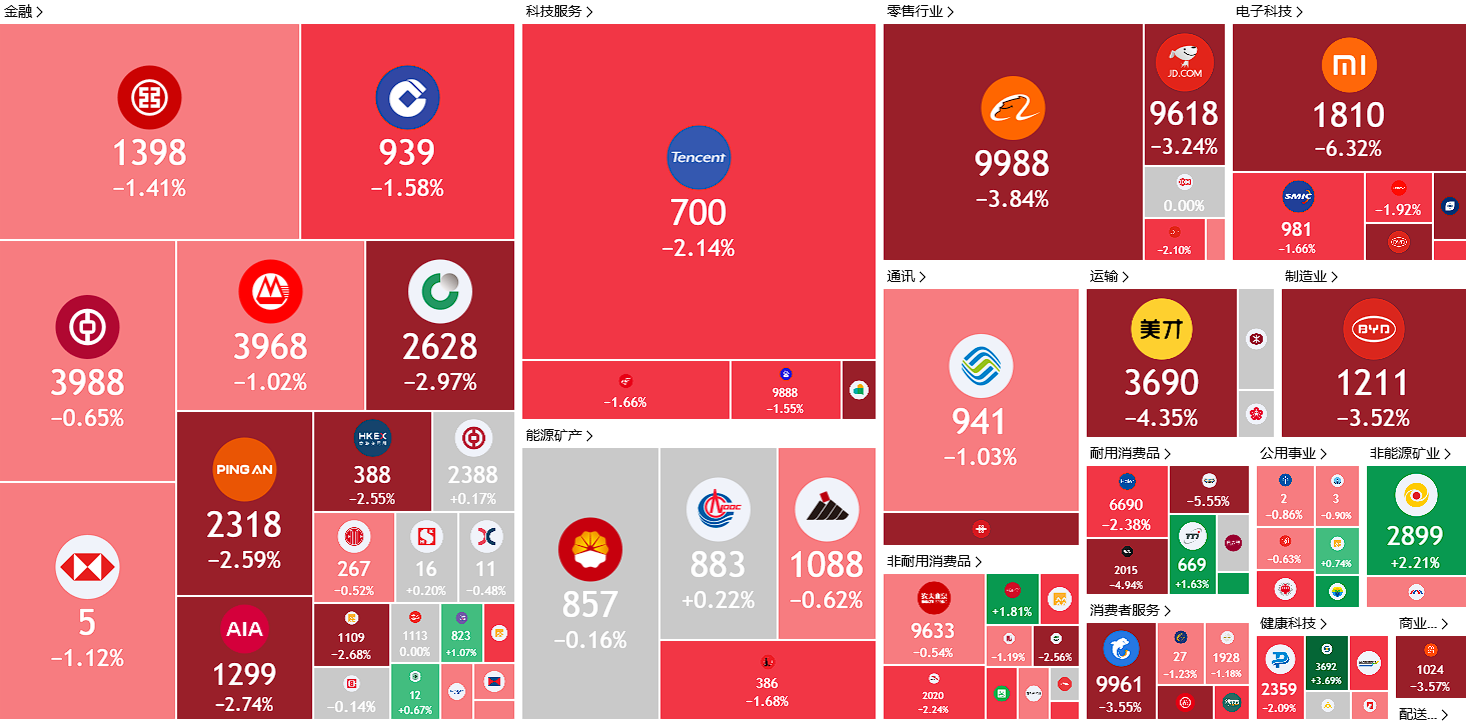

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

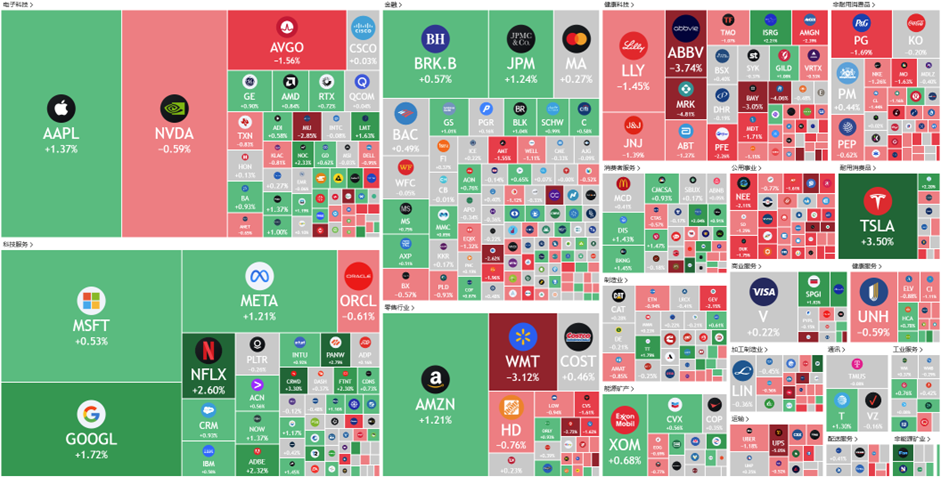

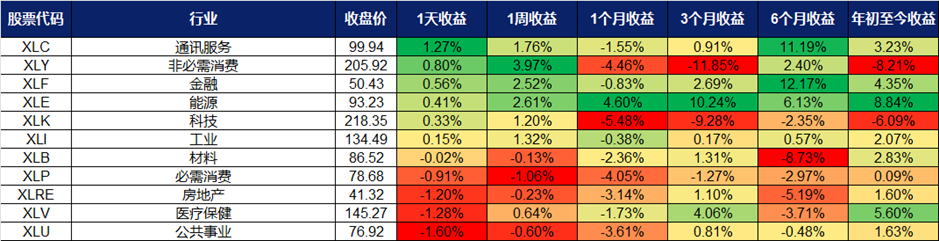

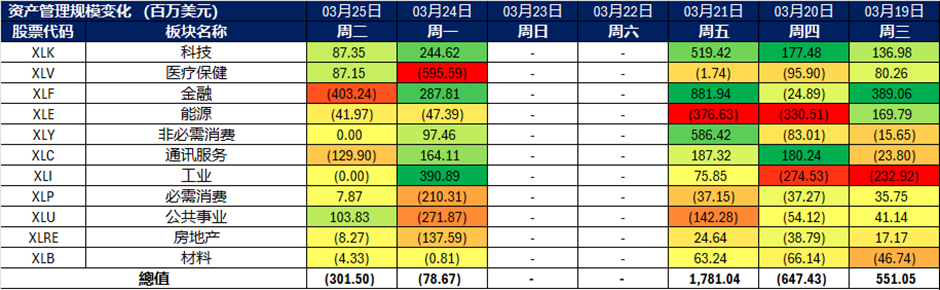

美国

香港

砂之船房地产投资信托 (SASSR SP):中国经济的振兴

- 重申买入:买入价:0.67,目标价:0.73,止损价:0.64

- 砂之船房地产投资信托是一家房地产投资信托公司。公司投资于多元化的零售房地产资产组合。Sasseur房地产投资信托服务于亚洲客户。

- 投资组合入住率创历史新高,租赁需求保持弹性。 砂之船房地产投资信托在24财年第四季度实现了98.9%的创纪录入住率,显示出强劲的租户需求和有效的资产管理。尽管24财年下半年以人民币计算的奥特莱斯销售额同比下降3.9%,但房地产信托继续优化其租户组合,以维持客流量并提高租金收入。

- 战略性资产提升推动价值。 近期在昆明和合肥奥特莱斯进行的资产提升举措(AEIs),包括改善零售布局和增加停车位,增强了购物体验并增加了客流量。计划在2025-2027年间在重庆两江奥特莱斯安装节能空调系统,预计将提高运营效率并节省成本。

- 在中国奥特莱斯购物中心行业中占据有利的市场地位。 中国近期采取的财政刺激措施,包括扩大消费品以旧换新计划和增加政府支出,旨在提振国内消费和经济增长。这些举措预计将增强消费者的购买力,从而可能增加零售额。对于在中国运营零售奥特莱斯购物中心的砂之船房地产投资信托而言,这些措施可能会转化为更高的客流量和销售额,从而对租金收入和整体财务业绩产生积极影响。然而,实际效益将取决于这些政策的有效实施和更广泛的经济环境。

- 24财年下半年财务业绩。 砂之船房地产投资信托的EMA租金收入保持稳定在人民币3.351亿元,尽管宏观经济面临不利因素,仍实现了0.8%的同比增长。以新元计算,EMA租金收入为6220万新元,由于不利的外汇汇率,同比略微下降0.2%。24财年下半年的每单位可分配收入(DPU)同比增长0.1%至2.929新加坡分,主要得益于有弹性的EMA租金收入。

- 我们对基本面的评级为买入,目标价为 0.90 新元。请在这里阅读报告全文。

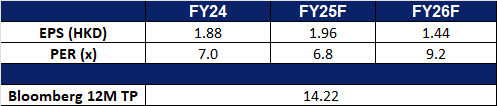

- 市场共识

(Source: Bloomberg)

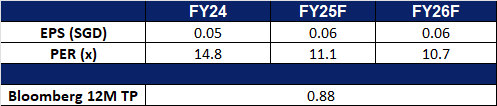

CSE全球(CSE SP):基本面依然强劲

- 重申买入:买入价:0.460,目标价:0.490,止损价:0.445

- CSE全球有限公司提供系统集成和信息技术解决方案、计算机网络系统和工业自动化。 该公司还设计、制造和安装管理信息系统。CSE全球开发、制造和销售电子和微处理器监控设备。

- 电气化业务实现强劲的营收增长。 CSE全球在2024财年的电气化业务实现了强劲的营收增长,从2023财年的3.345亿新元增长到2024财年的4.348亿新元,同比增长30.0%。该公司的自动化业务同比增长14.3%,通信业务同比增长5.2%。当前的人工智能趋势可能会积极影响数据中心的需求,并继续推动公司电气化业务的强劲需求。

- 持续稳定的订单量。 CSE全球在2024财年的订单量保持稳定,为6.726亿新元,这将有力地推动2025财年的营收增长。另一方面,订单量同比下降19.1%,主要是由于在美国总统大选临近时,2024年下半年的新项目订单减少。虽然作为CSE全球最大市场的美国仍存在不确定性,但该公司仍预计在全球趋势的推动下,订单将保持强劲,从而推动能源和通信服务的需求增长。

- 经常性业务维持增长。 除了为不同行业和市场的客户提供工程解决方案外,CSE全球还为其现有客户提供其他服务,例如基础设施的例行检查和维护。这种商业模式为公司创造了一层营收驱动力,使其能够在初始项目完成后,通过维护和检查从每个客户项目中获得经常性收入,同时保持稳定的现金流。公司的经常性业务占公司营收的68.9%。

- 2024财年财务业绩。 公司2024财年总营收为8.612亿新元,同比增长18.8%,而2023财年为7.251亿新元。增长主要归功于电气化业务的强劲增长,该业务增长了30.0%。尽管出现1040万新元的一次性特殊损失,但归属于股权所有者的净利润仍同比增长16.9%,至2630万新元,而2023财年为2250万新元。集团2024财年的每股收益为3.91新加坡分,而2023财年为3.66新加坡分。CSE全球宣布2024年下半年的最终股息为1.15新加坡分,低于前几年的最终股息1.5新加坡分。这使得该公司2024财年的股息总额为2.4新加坡分,低于2023财年的股息总额2.75新加坡分。

- 我们对基本面的评级为买入,目标价为 0.60 新元。请在这里阅读报告全文。

- 市场共识

(Source: Bloomberg)

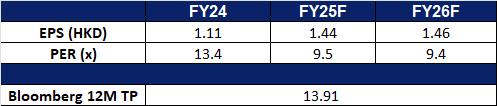

中国人民保险(2328 HK):受益于强劲的电动汽车销售

- 重申买入:买入价:13.30,目标价:15.30,止损价:12.30

- 中国人民财产保险股份有限公司(PICC Property and Casualty Co Ltd)**是一家总部位于中国的公司,主要从事财产保险和意外伤害保险业务。公司通过六个业务板块运营。机动车保险板块提供涵盖机动车的保险产品;意外伤害与健康保险板块提供涵盖意外伤害和医疗费用的保险产品;农业保险板块提供涵盖农业业务的保险产品;责任保险板块提供覆盖投保人责任的保险产品;商业财产保险板块提供涵盖商业财产的保险产品;其他板块主要包括货运、信用与保证、家庭财产、特殊风险、船舶及建筑相关的保险产品。公司主要在国内市场开展业务。

- 新能源汽车销售增长推动车险需求。今年2月,中国新能源汽车市场增长势头强劲,占全球120万辆新能源汽车和混合动力汽车销量的近四分之三。尽管欧洲和美国纷纷设立进口壁垒,以遏制中国品牌的市场主导地位,但中国纯电动汽车销量仍同比增长46%,主要受比亚迪、小米、小鹏和极氪等品牌新车型发布的推动。随着越来越多的消费者从燃油混合动力汽车转向纯电动车型,车险需求预计将随之上升,这将惠及中国人民财产保险等保险公司。

- 拓展香港汽车保险市场。今年早些时候,中国人民财产保险与另外两家中国保险公司签署了一份《绿色行动全球倡议》合作备忘录(MoU),以推动香港汽车保险市场的扩展。该合作旨在整合各方资源、技术专长和行业经验,共同推动针对中国新能源汽车的保险产品在香港的发展。

- 医疗保险领域的战略合作。中国人民财产保险近日与知保科技(Zhibao Technology Inc.)和慕尼黑再保险北京分公司(Munich Re Beijing)达成战略合作,推出新一代中国私人医疗保险产品。本次合作旨在为中国消费者提供超越公共医疗保险范围的高质量医疗服务。三方将发挥各自优势,打造一款全面、创新的医疗保险解决方案,满足中国不断增长的中产阶级需求。首款产品预计将在未来几个月内正式推出。

- 9M24业绩回顾。2024年前九个月,公司营业收入同比增长7.9%,达人民币3923亿元,而2023年同期为人民币3634亿元。同期,净利润同比增长38.0%,达人民币268亿元,而2023年前九个月为人民币194亿元。

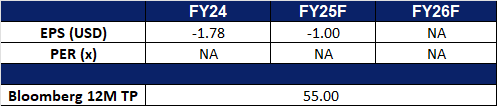

- 市场共识

(Source: Bloomberg)

江西铜业(358 HK):潜在关税推动铜价上涨

- 重申买入:买入价:14.0,目标价:16.0,止损价:13.0

- 江西铜业股份有限公司是一家主要从事铜和黄金的采选、冶炼与加工的中国公司。该公司主要通过两个分部开展业务。铜相关产业分部主要从事铜及铜相关产品的生产和销售。金相关产业分部主要从事金及金相关产品的生产和销售。该公司的产品主要包括阴极铜、黄金、白银、 硫酸、铜杆、铜管、铜箔、硒、碲、铼和铋。该公司的产品主要应用于电气、电子、轻工、机械制造、建筑、交通、军工工业等行业。该公司主要在国内市场开展业务。

- 关税背景下铜价上涨。 近期,铜期货价格在每磅4.8美元左右区间波动,接近去年5月以来的最高水平。美国宣布可能对铜进口征收25%的关税,导致纽约商品交易所(Comex)铜价大幅上涨,市场波动性增加。全球铜库存水平正在上升,由于套利机会和对关税的预期,纽约商品交易所库存显著增加,而伦敦金属交易所(LME)和上海期货交易所(SHFE)库存则呈现不同趋势。尽管可再生能源和技术等行业的需求持续存在,但美国经济衰退担忧和中国通货紧缩等经济不确定性,增加了铜市场的风险。全球铜价的上涨必然会给江西铜业带来积极的效益。

铜价(1年)

(Source: Bloomberg)

- 中国铜出口预期增加。 中国最近发放了更多许可证,允许铜冶炼厂免税出口金属,这有助于当地生产商,并为在全球市场动荡时期扩大海外销售铺平了道路。许可证的发放意味着十几家中国主要冶炼厂现已获得来料加工贸易的批准,即出口由进口矿石精炼而成的精炼铜,并享受免税待遇。此外,随着特朗普宣布可能对美国铜进口征收25%的关税,各公司都在寻求在关税生效前进口更多铜。这必然会在短期内增加铜的需求。

- 增加在SolGold的股份并可能获得战略资产。 江西铜业最近收购了SolGold约1.57亿股股份。投资后,江西铜业通过其子公司江西铜业(香港)投资有限公司,将其在SolGold的持股比例从6.95%增加到12.19%。通过增加在SolGold的股份,江西铜业获得了更大的所有权份额,从而对SolGold的决策产生了更大的影响力。这对Cascabel项目(一项主要的铜金资产)尤其重要。这种战略性的所有权增加符合江西铜业获取重要铜资源的战略目标。

- 2024年第三季业绩回顾。 2024年第三季,营收同比下降6.63%,至人民币1233亿元,而2023年第三季为人民币1320亿元。2024年第三季,净利润下降13.64%,至人民币13.7亿元,而2023年第三季为人民币15.8亿元。2024年第三季,基本每股收益降至人民币0.40元,而2023年第三季为人民币0.46元。

- 市场共识

(Source: Bloomberg)

Nebius Group NV (NBIS US):AI基础设施的崛起

- 重申买入:买入价:26 目标价:30 止损价:24

- Nebius Group N.V. 是一家專注於人工智慧基礎設施的科技公司,總部位於荷蘭阿姆斯特丹。該公司前身為俄羅斯搜索引擎巨頭 Yandex N.V.,於 2024 年出售俄羅斯業務和資產後,轉型為目前的 Nebius Group N.V.。

- 推理算力驅動數據中心及 AI 工廠需求。在英偉達 2025 GTC 大會上再次強調 AI 擴展定律,推理將成為下一階段 AI 訓練的核心動力。推理所需算力需求規模增長超過去年的 100 倍。未來數據中心及 AI 工廠的投入到 2028 年將達到 1 萬億美元。

- 歐美擴張。Nebius 目前在芬蘭、法國擁有數據中心設施,並即將在冰島開設新設施。該公司計劃在歐洲投資 10 億美元,並最近在巴黎推出採用 Nvidia H200 的 GPU 叢集。此外,Nebius 計劃將芬蘭的運算能力提升三倍,未來 GPU 數量可達 60,000 張,單是這一部分在滿載運行時的營收潛力就可達 10 億美元。Nebius 剛剛在堪薩斯城開設數據中心,並計劃在新澤西州建設一座超大型數據中心,預計可提供高達 300 兆瓦的電力容量。公司 24 財年營收為 1.175 億美元,並預計 25 財年將增長至 7.5 至 10 億美元。

- 英偉達概念股。截止 2024 年底,英偉達持有該公司 119 萬股。該公司最近公佈成為英偉達 Blackwell Ultra 平臺的早期採用雲端服務供應商,預計在 2025 年底前提供搭載 NVIDIA GB300 NVL72 的運算實例。此外,公司已獲選為 NVIDIA Dynamo Inference Engine 生態系統合作夥伴。

- 24 财年第四季度业绩。營收同比增長466%至3790萬美元,低於預期1981萬美元,主要由核心人工智能基礎設施驅動。調整後EBITDA虧損為7550萬美元,持續運營淨虧損為1.366億美元。

- 市场共识

(Source: Bloomberg)

SAP SE (SAP US):SAP 制胜

- 重申买入:买入价:269 目标价:297 止损价:255

- SAP SE 是一家跨国软件公司。该公司开发商业软件,包括电子商务和企业管理软件,提供其应用软件的组织使用咨询,并提供培训服务。SAP 在全球范围内销售其产品和服务。

- 自动化流程的改进。SAP SE 在 SAP Concur Fusion 大会上宣布了新的生成式人工智能功能,并扩大了与美国运通的合作伙伴关系。SAP 的人工智能副驾驶 Joule 将集成到 Concur 解决方案中,以实现差旅和费用管理的自动化。此外,SAP Concur 和美国运通还推出了企业信用卡交易的实时授权数据。SAP Concur 仍然是差旅和费用管理领域的市场领导者,并计划与万事达卡和美国运通全球商务旅行进行进一步集成。通过深化与金融服务提供商的合作伙伴关系并扩展自动化功能,SAP 旨在增强用户体验,提高合规性,并提高企业的成本效益。未来在人工智能驱动的费用处理和差旅规划方面的发展可能会增强其竞争优势和客户采用率。

- 资本流入。德国的财政刺激和国防开支的增加,推动了资本流入欧洲市场,从而推动了从美国到欧洲股票的转变。由于 60% 的投资者预计欧洲增长将更加强劲,金融、工业和小盘股等行业正在获得动力,德国是首选市场。随着欧洲经济的走强,企业将加速数字化转型。SAP 作为该地区领先的企业软件提供商,完全有能力利用企业在技术和基于云的解决方案方面增加的投资。

- 24 财年第四季度业绩。收入同比增长 10.7% 至 93.8 亿欧元,超出预期 2.4 亿欧元。非 GAAP 每股收益为 1.40 欧元,比预期低 0.05 欧元。该公司宣布每股年度股息为 2.35 欧元,比之前的股息 2.20 欧元/股增加了 6.8%,将于 5 月 16 日支付。

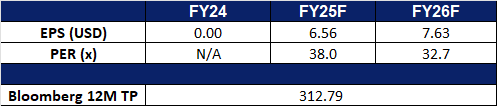

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Sasseur REIT (SASSR SP) at S$0.67. Cut loss on Weilong Delicious Global Holdings Ltd (9985 HK) at HK$12.3.