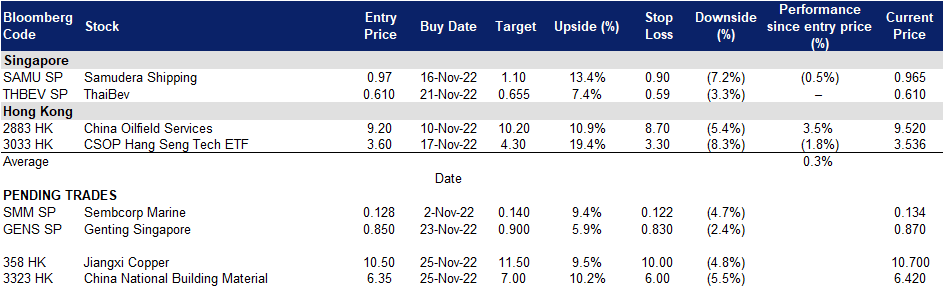

2022年11月25日: 云顶新加坡 (GENS SP), 泰国酿酒 (THBEV SP)

云顶新加坡 (GENS SP):年底假期即将来临

- 买入:买入价:0.85,目标价:0.90,止损价:0.83

- 云顶新加坡最著名的是其屡获殊荣的旗舰项目圣淘沙名胜世界 (RWS) ,这是东南亚最大的综合性目的地度假酒店之一。云顶新加坡是富时海峡时报指数成分股之一。云顶新加坡及其子公司的主要业务是开发、管理和运营综合度假目的地,包括游戏、酒店、会展、休闲和娱乐设施。

- 被压抑的旅游需求。新加坡旅游局(Singapore Tourism Board)的最新数据显示,自疫情开始以来,新加坡的国际游客人数连续第九个月增长,10月份达到创纪录的81,6758人次。云顶新加坡拥有并运营圣淘沙名胜世界综合度假村,包括6家豪华酒店、一个世界级的会议中心、新加坡环球影城、一个赌场、S.E.A水族馆和冒险湾水上公园。随着越来越多的游客来到新加坡,RWS是一个他们肯定会去的地方,因为它包括新加坡的一些主要景点。

- 放宽限制。此外,随着新冠肺炎限制的放松,更多的当地人可以参观RWS度过一天的乐趣,甚至可以在这里度过一个周末。此外,随着安全管理措施的放松和运营能力的提高,国际会议和万圣节恐怖之夜等大型活动可以再次举行。

- RWS 2.0扩展。云顶新加坡投资45亿美元的RWS大型扩建项目正在按计划迅速进行。RWS将为新加坡环球影城增加两个新区域——小黄人公园和超级任天堂世界,以及一个新的海洋馆。海洋馆将是海洋水族馆的三倍大,包括一个研究和学习中心。RWS还将从2022年第二季度到2023年分阶段翻新新加坡硬石酒店、迈克尔酒店和节日酒店,这些酒店共有约1200间客房。假日酒店将会改建为商务休闲及工作度假酒店,名胜世界会议中心则会进行翻新。

- 第三季业绩。云顶公布,截至9月份的第三季度业绩显著改善。当季收益为1.358亿新元,上年同期为6,070万新元;该季度营收为5.197亿新元,是2021年第三季度营收2.515亿新元的两倍多,主要是游乐和非游乐收入的增长。非游乐收入同比增长144.3%,至1.373亿新元。

- 最新市场对22/23财年每股收益增长的共识分别为92.9%/58.9%,即30.0倍/18.5倍的远期市盈率。目前的市盈率是58.5倍。彭博社12个月平均共识目标价为0.96新元。

(Source: Bloomberg)

泰国酿酒 (THBEV SP):在新加坡上市的世界杯主题股票

- 重申买入:买入价:0.610,目标价:0.655,止损价:0.590

- 公司是泰国最大和领先的饮料生产商和分销商。它的运作被认为是东南亚领先的蒸馏和酿造商之一。公司的主要产品包括各种知名的烈酒品牌,包括其著名的酿造昌啤酒。在非酒精饮料类别中,主要产品包括水、奎宁汽水、能量饮料、即饮咖啡和绿茶。

- FIFA世界杯。国际足联世界杯将于11月20日至12月18日举行,许多球迷将关注全球直播的32支晋级国家队的64场比赛。许多球迷喜欢一边喝酒一边通过电视直播观看比赛。在这个国际足联赛季中,由于球迷们前往不同的场所观看比赛,预计酒精饮料的销量将会上升。

- 放宽新冠限制措施。随着全球对新冠限制的措施放宽,社会活动增加,酒精和非酒精饮料的消费量增加。夜生活也恢复了,因此促进了饮料消费的增加。

- 必需品消费。公司广泛的饮料种类确保了在通涨环境下,其产品仍然有需求。消费者仍然会购买他们的产品,但数量可能会比以前少。

- 第三季度业绩。公司前三季的销售收入同比增长8.2%,达到20.7922亿泰铢,EBITDA同比增长6.7%,达到3.91.1亿泰铢。

- 最新市场对22/23财年每股收益增长的共识分别为14.85%/6.23%,即14.5倍/13.7倍的远期市盈率。当前市盈率为15.4倍。彭博社12个月平均共识目标价为0.83新元。

(Source: Bloomberg)

中国建材股份有限公司 (3323 HK):扩大基础设施以恢复增长

- 买入:买入价:6.0 目标价:6.6 止损价:5.7

- 中国建材股份有限公司是一家投资控股公司。该公司包括四个业务部门。水泥部门主要生产和销售新型干法(NSP)水泥和商业混凝土。轻质建材部门主要生产和销售隔墙吊顶体系。玻璃纤维及复合材料部门生产和销售风机叶片、玻璃纤维和复合材料。工程服务部门向玻璃与水泥制造商提供工程服务,并从事设备采购业务。

- 寻找最有效的增长动力,重启中国经济增长。中国目前正经历另一波新冠肺炎病例激增。尽管中央政府放松了一些“清零”措施,但在高风险地区,限制性封锁恢复了。因此,预计经济增长放缓将延续到整个22年第四季度。国内消费、固定资产投资和出口的疲软在短期内不会好转,最后的手段是政府支出。此前,当局已经宣布了16项措施来支持房地产市场。一旦冬季结束,新冠疫情逐渐减弱,建设项目将恢复。简而言之,基础设施建设是中国经济复苏的主要动力。

- 第三季度业绩回顾。22财年前三季度总营业收入同比下降13.1%,至人民币1,713亿元。归属于公司所有者的净利润为70亿元人民币,同比下降48.5%。业绩下降反映了主要由于封锁措施导致的基础设施发展放缓。

- 最新市场共识22/23财年每股收益同比增长分别为-34.1%/22.9%,即4.4倍/3.6倍远期市盈率。22/23财年的预期股息收益率分别为7.4%/9.6%。当前的市盈率是3.44倍。彭博社12个月平均共识目标价为9.18港元。

(Source: Bloomberg)

江西铜业 (358 HK):拐点出现

- 重申买入:买入价:10.5,目标价:11.5,止损价:10.0

- 江西铜业股份有限公司是一家主要从事铜采选、冶炼和加工的中国公司。该公司还从事贵金属及稀散金属的提取与加工,硫化工,以及金融和贸易业务。该公司的产品包括阴极铜、黄金、白银、硫酸、铜杆、铜箔、硒、碲、铼、铋等。该公司主要在中国大陆和香港开展业务。

- 中国将拯救房地产市场。中国人民银行和中国银行保险监督管理委员会周五联合向金融机构发出通知,规划确保房地产行业“稳定健康发展”。该通知包括16项措施,从解决开发商面临的流动性危机到放松购房者的首付要求。与此同时,开发商未来6个月内到期的未偿还银行贷款和信托贷款可以延期一年,而他们的债券偿还也可以延期或通过协商交换。当局还要求国内二线银行在今年最后两个月向房地产行业再发放4,000亿元人民币(合560亿美元)的融资。

- 铜价企稳,美元指数下跌。昨日,上海铜期货收于每吨64990元人民币,美元指数回落至8月中旬的105.9水平。美国10月份通胀情况有所好转,超出了市场预期。与此同时,中国暗示将逐步重新开放,并对房地产市场进行纾困。这两种催化剂都是大宗商品市场的转折点,因为积极的定价和需求因素预计将维持金属市场的近期复苏。

- 22财年第三季度业绩回顾。第三季度营业收入同比增长2.2%,至人民币1129亿元。归属于股东的净利润同比下降13.8%,至13亿元人民币。前三季的营业收入同比增长9.2%,至3,682亿元人民币。归属于股东的净利润同比增长4.9%,至48亿元人民币。

- 更新后的22/23财年每股收益增长市场共识分别为同比-3.8%/-23.8%,换算成远期市盈率为6.2倍/8.1倍。目前的市盈率是5.7倍。彭博社12个月平均共识目标价为11.36港元。

Trading Dashboard Update: Take profit on CNOOC (883 HK) at HK$10.2. Cut loss on Tsingtao Brewery (168 HK) at HK$64.5.