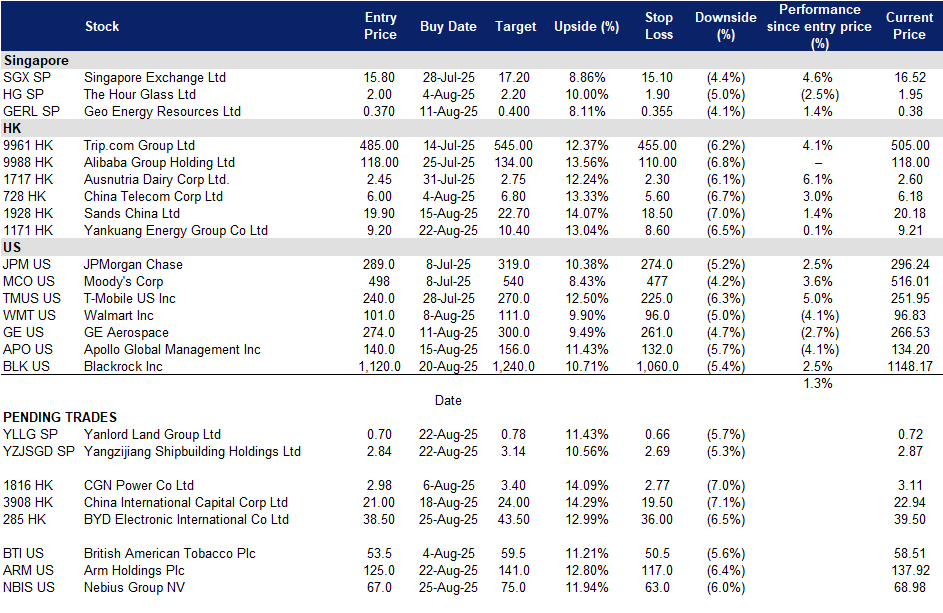

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

新加坡交易所有限公司(SGX SP): 推动新加坡资本市场的增长

- 重申买入:买入价:15.8,目标价:17.2,止损价:15.1

- 新加坡交易所有限公司拥有并运营新加坡的证券和衍生品交易所及其相关清算所。公司还为金融行业的参与者提供辅助证券处理和信息技术服务。

- 创纪录的财务表现和持续的分红增长。新加坡交易所(SGX)实现了上市以来最高的全年收入和净利润,彰显其多资产战略和严格执行的成功。尽管下半年收益略有下降,但全年利润增长8.4%,接近6.48亿新元,得益于股票、固定收益、货币和商品的广泛增长。同时,SGX继续通过渐进的分红政策增强股东回报,包括在2026财年至2028财年之间每季度稳定增加0.0025新元。董事会宣布每股最终季度股息为0.105新元,使2025财年的总支付提高至0.375新元,反映出年化增长8.7%。这一创纪录的收益势头与可靠的分红增长相结合,增强了SGX在全球市场波动中的防御性和收益性投资地位。

- 不断增长的IPO管道和产品创新。SGX准备通过强大的IPO管道捕获更多增长,这是多年来最强劲的,得益于政府激励措施和市场流动性的增强。超过30家公司正在积极准备上市,突显出对新加坡资本市场的 renewed 信心。同时,SGX正在扩展创新产品,例如与东盟市场相关的SGX存托凭证(SDRs)和活跃的ETF上市,使投资者能够更有效地实现投资组合多样化。这些努力结合持续的技术增强和产品创新,巩固了SGX作为亚洲首屈一指的多资产交易所和全球资本流动中心的角色。

- 重振新加坡的股票生态系统。新加坡50亿新加坡元的股市发展计划,由新加坡金融管理局(MAS)主导,代表着对振兴本地股票市场的重要战略承诺,尤其是通过增强流动性、研究和投资者参与。最初向Avanda投资管理、富敦基金管理和摩根大通资产管理分配的11亿新加坡元反映了强大的机构支持,并为支持SGX上较少代表的小型和中型公司的基础奠定了基础。这些努力不仅旨在提升估值和交易活动,还希望吸引新一代高质量上市公司,促进更具活力和韧性的资本市场生态系统。近期海峡时报指数创下新高,伴随交易量增加和首次公开募股(IPO)势头恢复,表明投资者对SGX前景的信心增强。尽管在资金部署策略方面仍需更透明,但更广泛的改革正在释放股东价值,使市场更易于进入。随着时间的推移,这些举措应缩小与地区同行的估值差距,增加融资机会,并提升新加坡作为竞争力和动态金融中心的地位。

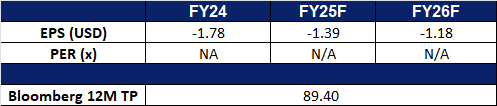

- 2025财年业绩回顾。尽管2025财年下半年净利润下降2.6%,降至3.08亿新元(去年为3.163亿新元),新加坡交易所有限公司报告了上市以来最高的全年收入和净利润。2025财年收入为13亿新元,同比增长11.7%。调整后的年度净利润增长15.9%,达到6.095亿新元,主要受股票、货币和商品交易量增加的推动。SGX宣布每股最终季度股息为10.5分,比去年9分有所上升,并计划在2026财年至2028财年之间每季度增加0.25分的股息。

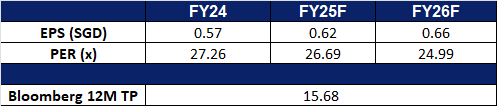

- 市场共识

(Source: Bloomberg)

扬子江船业控股有限公司 (YZJSGD SP): 迎接波动的水域

- 重申买入:买入价:2.84,目标价:3.14,止损价:2.69

- 扬子江船业控股有限公司建造各种船只。公司生产多种商用船舶,包括小型散货船、多用途货船、集装箱船、化学品油轮、海上供应船、救援和打捞船以及起重船。

- 尽管收入面临压力,利润增长创纪录。扬子江船业在2025年上半年交付了创纪录的净利润42亿元人民币(7.526亿新加坡元),同比增长36.7%,尽管收入微降1.3%,降至129亿元人民币。盈利能力显著改善,净利润率从去年同期的23.4%扩大至32.5%,这得益于来自联营公司和合资企业的更高贡献。扬子江收购了扬子三井船舶34%的股权后,来自扬子三井船舶(3.2亿元人民币)和津轻造船(1.6亿元人民币)的贡献尤其显著。这一多元化的合作伙伴关系和联营股权的布局正在成为有效的盈利稳定器,帮助抵消来自低价值油轮合同和疲弱航运租赁率带来的收入疲软。

- 强大的订单簿为行业低迷提供盈利可见性。尽管2025年上半年新订单锐减至仅5.37亿美元,而去年同期为33亿美元,但扬子江的未完成订单簿仍然可观,达到232亿美元,延续至2029年及以后。新合同中约85%为集装箱船,突显出尽管全球船舶订单在上半年同比收缩54%,扬子江的核心产品仍有持续需求。这一可观的订单积压为未来几年的盈利提供了清晰的可见性,并使公司在关税不确定性和全球贸易量在下半年稳定后加速其订单增长。管理层也表示对填补2028-2029年剩余交货时段的信心,主要针对中小型船舶,进一步支持中期增长。

- 巩固中国在全球船舶制造的主导地位。更广泛的中国船舶制造业继续巩固其主导地位,2025年上半年占全球完工量的51.7%和新订单的68.3%。正在进行的中船集团和中国船舶工业集团的股权互换合并,将创造出全球资产和收入最大的上市船舶制造商,这将简化运营,降低高达10%的成本,并增强在LNG运输船和大型集装箱船等高端船舶类型的竞争力。对扬子江而言,与规模更大的国有企业共同运营既带来挑战也带来机遇,尽管竞争可能加剧,但更强大的生态系统可能增强供应链效率和中国船舶制造商的全球信誉。最终,这一整合突显了中国船舶制造的主导地位,为扬子江的增长轨迹提供了支持背景。

- 2025年上半年业绩回顾。扬子江船业报告2025年上半年收入为128.8亿元人民币,同比下降1.3%。净利润为41.8亿元人民币,同比激增36.7%,去年同期为30.6亿元人民币。在上半年,集团获得了总额为5.372亿美元(6.9亿新加坡元)的14艘船舶合同,其中约85%为集装箱船,提升了集团的总未完成订单簿至232亿美元,计划于2029年及以后交付。

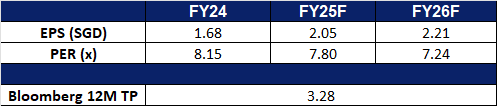

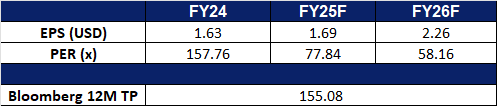

- 市场共识

(Source: Bloomberg)

比亚迪电子(国际) (285 HK):间接受益人

- 买入:买入价:38.5,目标价:43.5,止损价:36.0

- 比亚迪电子(国际)有限公司是一家主要从事提供高科技产品的投资控股公司。该公司的主营业务是制造、组装及销售手机部件、模组及其他产品。该公司为客户提供新材料开发、产品设计与研发、零部件及整机制造、供应链管理、物流及售后等一站式服务。该公司的业务涵盖智能手机、平板电脑、新能源汽车、户用储能、智能家居、游戏硬件、无人机、人工智能(AI)服务器、三维(3D)打印机、物联网、机器人、通信设备、医疗健康设备等市场领域。该公司在国内和国外市场开展业务。

- 海外电动车投资增加。随着国内产能过剩和旷日持久的价格战压缩了整个供应链的利润,中国汽车制造商正在加快全球扩张。为了减轻美国和欧洲关税的影响并满足外国客户对本地化生产的需求,各公司正在海外建厂。作为中国最畅销的汽车制造商,比亚迪已在巴西和泰国设有工厂,并正计划在土耳其和印度尼西亚建设新设施。然而,由于地缘政治紧张局势和特朗普总统任期内美国贸易政策带来的不确定性,该公司最近搁置了在墨西哥建设一座大型工厂的计划。这些海外投资预计将使作为比亚迪供应链一部分的比亚迪电子以及其他支持海外电动车增长的供应商受益。

- 中国智能手机销量复苏。中国智能手机市场在25年第二季度显示出新的强劲势头。华为以1,220万台的出货量(同比增长15%)重夺第一宝座,而苹果出货量为1,010万台(同比增长4%),这是自23年第四季度以来苹果在中国首次实现季度增长,排名第五。这些结果凸显了国内智能手机市场的弹性需求。随着政府旨在刺激消费的补贴政策出台,比亚迪电子有望从中国智能手机销量的上升和消费电子产品需求的增加中间接受益。

- 25年第一季度业绩回顾。25年第一季度营收增长1.10%至369亿人民币,而24年第一季度为365亿人民币。归属于股东的利润从24年第一季度的6.104亿人民币增长1.92%至25年第一季度的6.221亿人民币。每股基本收益从24年第一季度的每股0.27人民币增至25年第一季度的每股0.28人民币。

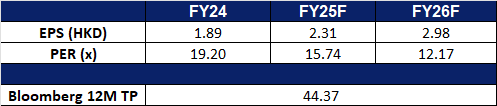

- 市场共识

(Source: Bloomberg)

兖矿能源 (1171 HK):Rebounding coal prices

- 重申买入:买入价:9.20,目标价:10.40,止损价:8.60

- 兖矿能源集团股份有限公司是一家主要从事煤炭业务的中国公司。该公司主要通过五个分部开展业务。煤炭业务分部的产品主要包括动力煤、喷吹煤和焦煤,适用于电力、冶金及化工等行业。煤化工及电力分部的产品主要包括甲醇、醋酸、醋酸乙酯、己内酰胺、尿素、乙二醇、石脑油、粗液体蜡等。矿用设备制造分部主要从事采矿设备的制造。非煤炭贸易及物流分部主要从事智慧物流业务。贷款和融资租赁分部主要从事存款和贷款等业务。

- 夏季热浪推动电力需求持续增长。今年夏天,中国各地的创纪录高温导致用电量激增,家庭和企业对空调和风扇的依赖度更高。在东北沿海城市和山东省等气温超过35°C的地区,降温已成为必需而非可选项。由此带来的电力需求激增预计将持续支撑煤炭消费,为兖矿能源带来短期利好,即便中国正逐步向更清洁的能源过渡。

- 更严格的煤炭供应监管以支撑价格。中国当局近期已加紧努力,遏制过度的煤炭生产,在山西、内蒙古、陕西和新疆等八个省份开展检查,打击超量开采。监管机构还警告称,超许可产能的煤矿可能面临关闭。这些旨在遏制过剩产能和稳定市场的措施,可能会收紧供应并对煤价造成上行压力,从而使兖矿在短期内受益。

- 煤炭价格正在回升。自2025年6月以来,煤炭价格稳步回升,这得益于强劲的夏季用电需求和对煤炭生产商政策支持的日益增长的预期。最近对过度生产的监管打击进一步增强了市场情绪,促成了价格的逐步上涨。因此,兖矿有望在未来几个季度以更高的价格水平出售煤炭。

动力煤价格

(Source: Bloomberg)

- 2025年第一季度业绩回顾。2025年第一季度营业收入为303亿元人民币,较2024年第一季度的396亿元人民币下降23.5%。2025年第一季度归属于股东的利润为27.1亿元人民币,较2024年第一季度的37.6亿元人民币下降27.9%。基本每股收益为每股0.27元人民币,而2024年第一季度为每股0.39元人民币。

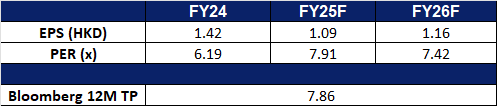

- 市场共识

(Source: Bloomberg)

Nebius Group NV (NBIS US): 提高满足需求的能力

- 买入:买入价:67 目标价:75止损价:63

- Nebius Group 是一家为全球人工智能开发者提供基础设施和服务的科技公司。该集团的核心业务 Nebius 是一个专为人工智能工作负载而构建的以人工智能为中心的云平台。Nebius Group 为全球客户提供服务。

- 上调预测,预示持续强劲的需求。Nebius Group 公布第二季度营收为1.051亿美元,同比增长624.8%。公司首席执行官 Arkady Volozh 指出,Nebius 的营收比上一季度增长了一倍以上,并提前实现了调整后的正 EBITDA。公司已将其2025年年度化营收指引上调至9亿至11亿美元之间。这一上调的展望也预示着公司未来的强劲业务势头,以及其为满足未来需求而不断扩大的能力。

- 积极扩张数据中心以满足人工智能需求。Nebius 正在积极扩大其产能,以应对对人工智能基础设施日益增长的需求,旨在抓住人工智能用例激增所带来的巨大机遇。该公司已宣布计划在2026年底前 확보超过1吉瓦的电力,以支持其数据中心的扩张工作。此举表明公司致力于抓住人工智能算力市场的巨大机遇。

- 25年第二季度财报回顾。Nebius 营收为1.051亿美元,同比增长624.8%,超出预期390万美元,调整后净亏损为9,150万美元。其2025年底的年度化营收指引上调至9亿至11亿美元。

- 市场共识

(Source: Bloomberg)

Arm Holdings Plc (ARM US): 提高增长雄心

- 重申买入:买入价:125 目标价:141 止损价:117

- ARM Holdings PLC是一家控股公司,通过其子公司设计和制造半导体技术及相关产品,如计算机处理器、内存控制器、互联网协议系统、图形处理器、安全和存储设备,服务于全球汽车、基础设施和消费技术市场。

- 战略人才招聘加速内部芯片雄心。ARM招聘亚马逊AI芯片专家Rami Sinno,标志着从传统IP授权模式向构建完整芯片和芯片模块的战略转变。ARM过去主要为客户如苹果、英伟达和高通设计架构和指令集。通过将利润投资于开发自有成品芯片和子系统,ARM正向垂直整合解决方案迈进,针对高性能AI工作负载,与英伟达和定制超大规模硅竞争。尽管执行风险较高,但从亚马逊、HPE、英特尔和高通引入顶尖人才显示管理层致力于建立内部专业知识并弥补能力差距。

- 创纪录的许可和版税增长彰显韧性商业模式。ARM实现了创纪录的季度收入10.5亿美元,连续第二个季度突破10亿美元大关。版税收入同比增长25%,达到5.85亿美元,得益于ARMv9架构的日益普及、计算子系统(CSS)部署的增加以及数据中心渗透的增强。现在有超过70,000家企业在基于ARM Neoverse的芯片上运行工作负载,自2021年以来增长了14倍,ARM的生态系统势头正在加速。CSS减少了合作伙伴的开发时间和成本,已在汽车、数据中心和PC市场获得设计胜利,包括与特斯拉、奔驰、三星和小米等领先OEM的合作。这凸显了ARM通过持续的版税流货币化创新的能力,尽管其仍在尝试直接芯片开发。

- 2026年第一季度收益回顾。收入同比增长11.8%,达到10.5亿美元,低于预期1000万美元。非GAAP每股收益为0.35美元,与预期一致。ARM预计第二季度收入将在10.1亿美元至11.1亿美元之间,与分析师预期的10.5亿美元相符。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Yankuang Energy Group Co Ltd (1171 HK) at HK$9.20.