凯基每日荐股- 2021年9月24日

新加坡股票推

联亚控股 (UAG SP):日渐强大

- 买入:买入价:1.03,目标价:1.56,止损价:0.92

- 公司是一家另类投资公司,拥有和管理散货船,在香港投资商业办事处,并在日本开发住宅物业。该集团约65%的收入来自其散货船船队的租船收入。其余收入来自香港和日本的房地产项目。

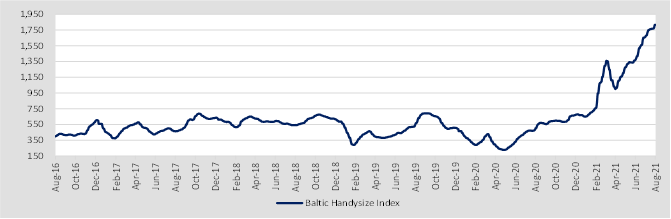

- 天价的海运费。大宗商品需求的广泛增长和船舶供应紧张,已将波罗的海运费推高至10多年来的最高水平。公司专门从事的灵便型散货船市场,随着费率升至2008年以来的最高水平,就更加有利了。目前,灵便型散货船的租船费率超过每日3万美元,是公司在2021年1月实现的平均租船费率10,900美元的3倍。

- 比预期更有结构性。我们预计,在订单量处于历史低位、报废率不断上升以及运营速度进一步下降的情况下,租船费将在这些水平上保持弹性,甚至会上升。

- 公司将从中受益。公司全资拥有的干散货运输合同中有6个将在2021年2月更新,3个将在2022年1月更新,1个将在2022年2月更新。

- 有吸引力的估值。在散货船上升周期强于预期之际,估值颇具吸引力。我们的建议评级是“跑赢大盘”,目标价为1.56新元,即隐含的0.7倍2021财年市盈率,与国际同行的1.0倍市盈率相比,仍有保守的30%折扣。

- 阅读详细报告。

波罗的海干散货指数(2016-2021年至今)

扬子江船业 (YZJSGD SP):股票因其债务投资业务的担忧而被超卖

- 买入:买入价:1.36,目标价:1.7,止损价:1.25

- 中国最大的民营造船企业。扬子江船厂是中国最大的民营造船企业。该公司建造广泛的商业船舶,包括集装箱船、散货船和液化天然气船。扬子江船厂一直走在中国造船行业的前列,在2020年12月接到了有史以来第一个2.4万TEU集装箱船订单,是目前世界上运营的最大集装箱船。

- 股价回调。扬子江船厂的股价已从近期1.69新元的高点回落近18%,原因是投资者对其债务投资业务感到担忧。根据银河—联昌证券的一项情景分析,即使扬子江船厂将对其债务投资业务再计入28亿元人民币的减值,该公司的总资产仍将在1.77新元左右,低于目前的1.91新元。

- 订单记录。该公司今年迄今已获得118份有效造船合同,总价值达70亿美元,创下该集团的新纪录。该公司此前的纪录是2007年上一个超级周期期间获得的50亿美元新订单。该公司目前的订单截止到2024年,该集团表示仍在收到客户2025年的咨询。所有这些都表明,扬子江船厂在争取更高价格方面处于有利地位。

- 投资组合的潜在剥离是股价上涨的催化剂。扬子江船厂目前正在对其债务投资组合进行初步战略评估,重点放在造船业务上。扬子江船厂债务证券投资组合的上市可能会对其股价起到重新评级的作用。债务证券投资组合占该公司总利润的50%。

- 积极的市场估值。目前的估值分别为9倍/8倍/7倍的21/22/23财年市盈率,仍具有吸引力,但较历史账面价值有20%的折让。现金和现金等价物几乎占其当前市值的80%。评级中目前有7个买入、1个持有和1个卖出, 12个月目标价为1.71新元。

港股推荐

吉利汽车 (175 HK):道路是曲折的,前途是光明的

- 买入:买入价:22,目标价:26,止损价:20.5

- 吉利汽车控股有限公司是一家从事生产及销售汽车的投资控股公司。该公司主要研发、制造及销售汽车,包括轿车、SUV、新能源和电气化汽车等。该公司的汽车类型包括家用型、旅行型及运动型。该公司的新能源和电气化汽车包括电动汽车、纯电动汽车、混合动力汽车、轻度混合动力汽车及插电式混合动力汽车。此外,该公司生产及销售汽车零部件及相关汽车部件。该公司亦销售其知识产权之许可。

- 公司21财年上半年收入同比增长22%,至450亿港元。股东应享有的利润同比增长4%,达24亿港元。汽车总销量同比增长19%,以6.3%的市场份额位居中国第三。海外销量同比增长173%,达到53,422辆。电动汽车销量同比增长189%。极氪首款车型ZEEKR 001的2021年交付订单已售罄。

- 芯片短缺。最近的抛售主要是由于芯片短缺导致8月份销售不佳。2021年8月,集团总销量(包括集团50%持股的合资企业领克品牌汽车销量)为88,348辆,同比下降约22%,较2021年7月下降约11%。

- 沃尔沃IPO的催化剂。芯片短缺问题一直是全球汽车制造商面临的瓶颈。然而,这是暂时的,这种情况可能在21年第四季度得到缓解。还有另一种催化剂可以提振股价。吉利是沃尔沃最大股东。沃尔沃正寻求在欧洲进行首次公开发行 (IPO) ,初始估值为300亿美元。

- 市场普遍预计12个月目标价为32.74港元,意味着有41%的上行科技。预计2021/22/ 23财年每股收益将增长39.5%/40.7%/22.4%,这将使市盈率降至25.9倍/18.4倍/15.0倍。

金风科技 (2208 HK): 不要让市场利空掩盖股票的利好

- 重申买入:买入价:15.5,目标价:18.5,止损价:14

- 新疆金风科技股份有限公司是一家主要从事风力发电机组和零部件制造和销售的中国公司。该公司还提供风力发电服务以及发电厂投资和开发业务。该公司于国内市场及海外市场销售其产品。

- 最近的整体市场疲软是中国房地产行业危机导致的。前景乐观的优质股票被抛售拖累。有几个行业或投资主题在政策上相对没有风险,与房地产行业无关,即半导体、电动汽车、清洁能源。

- 1H21的收入同比下降7.8%,至179亿元,原因是2s系列涡轮机的销售能力同比下降71.5%,抵消了各自3S/ 4s系列和6S/ 8s系列涡轮机的销售能力同比增长379.4%和316.8%。归属于公司所有者的净利润同比增长45%,达到18亿元人民币,主要是由于风力发电机制造和销售以及风电场投资和发展业务的毛利润增加。

- 预计2021年陆上和海上风电装机容量将达到500万千瓦,其中400万千瓦装机容量将在下半年完成。“十四五”期间(2021-2025年)的风电装机总容量预计将超过3,000万千瓦。

- 国际可再生能源署 (IRENA) 预测,全球可再生能源增长将在2021年和2022年达到新常态,并将继续保持增长趋势。预计2021年全球可再生能源产能将增加270吉瓦, 2022年将再增加280吉瓦。与此同时,IRENA预计,由于中国政府决定在2020年底前逐步取消对风能和太阳能项目的补贴,到2021年,中国新增的可再生能源产能将同比减少四分之一。

- 更新后的市场共识是,21/22/23财年每股收益同比增幅分别为34.6%/5.5%/9.1%,即15.4倍/14.6倍/13.4倍的预期市盈率。当前市盈率值为17.3。彭博社的12个月平均目标价为18.31港元。

交易龙虎榜

Related Posts: