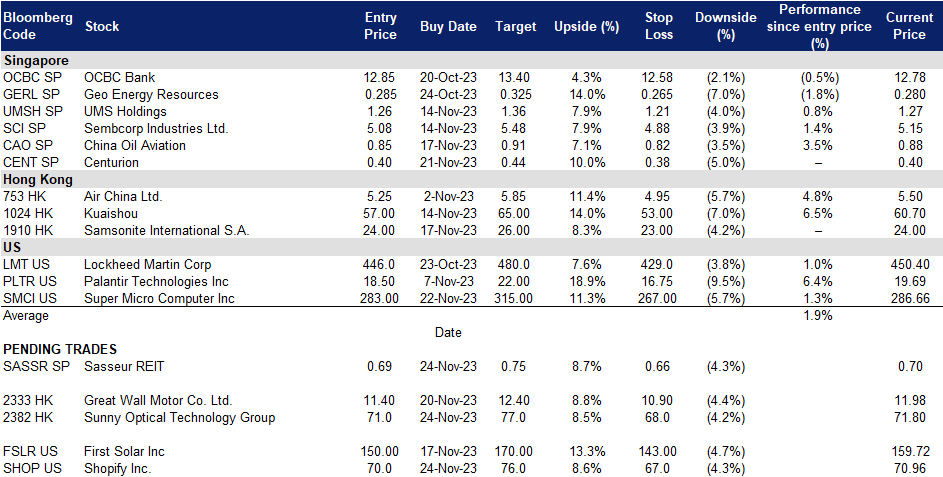

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

The US market was closed yesterday on 23 November for the Thanksgiving public holiday. Market will reopen today on 24 November and will close early at 2:00 am (SG time).

香港

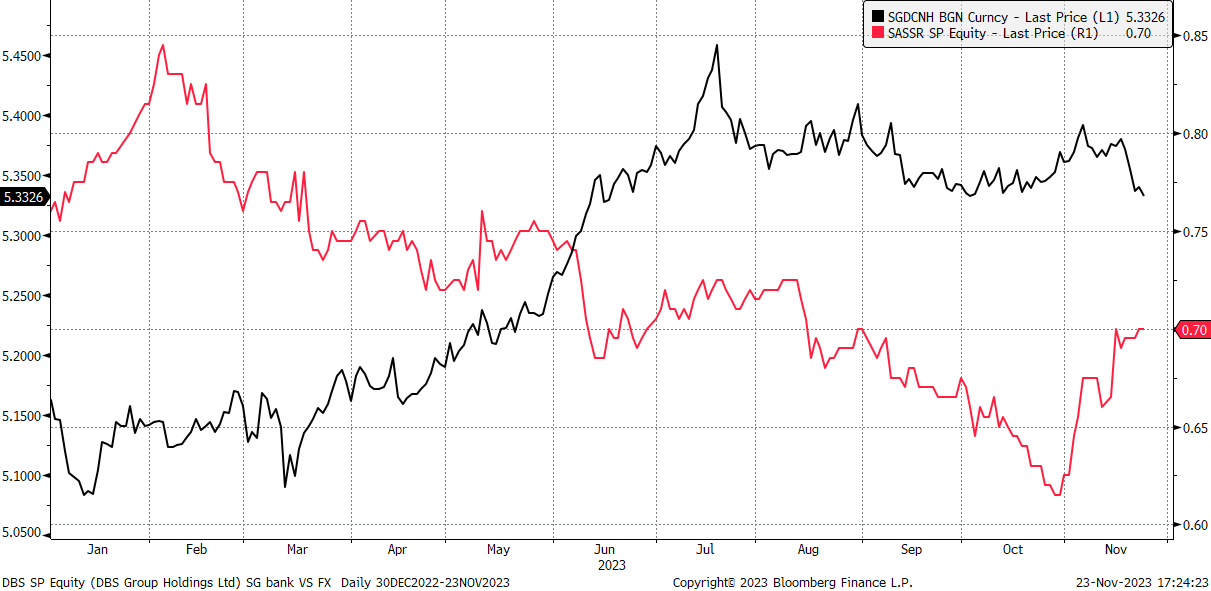

砂之船房地产投资信托 (SASSR SP):人民币走强

- 买入:买入价:0.69,目标价:0.75,止损价:0.66

- 砂之船房地产投资信托是一家房地产投资信托公司。公司投资于多元化的零售房地产资产组合。Sasseur房地产投资信托服务于亚洲客户。

- 人民币兑新元走强。最近,中国政府采取了更积极的措施来支持经济,比如降低利率,降低银行存款准备金率,增加基础设施支出。这些措施帮助提振了最近几个季度的经济增长,并可能帮助疲弱的人民币兑新加坡元继续走强。外汇变化对砂之船的业绩和股息有重要影响,因为人民币是运营货币,新加坡元是报告货币。

新元对人民币走势

(Source: Bloomberg)

- 中国零售市场复苏。在地方政府刺激国内消费措施的支持下,中国零售市场在23年第三季度经历了强劲复苏。在周年纪念销售和刺激消费举措的推动下,以人民币计算的门店总销售额同比增长18.9%,创下上市以来的历史新高。

- 23年第三季度表现强劲。尽管每单位总可分配收入(DPU)同比下降17.7%至1.512 Scts,但业务表现在23年第三季度显示出稳定的弹性。在被压抑的需求和支持性的地方措施的推动下,以人民币计算的奥特莱斯销售额环比增长15.9%,同比增长15.8%。

- 第三季度业务更新。总收入同比下降1.5%至3030万新元。9M23的收入同比下降1.5%至9290万新元。尽管门店销售和EMA租金收入在23年第三季度和23年第9季度均有所增长,但收入下降是由于人民币兑新元疲软所致。

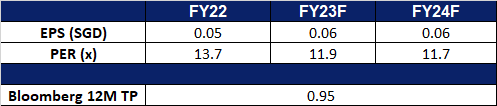

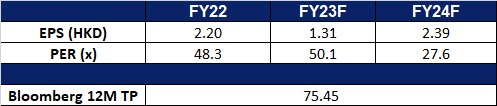

- 市场共识。我们的基本股评级为买入,目标股价为1.05新元。请在这里阅读报告全文。

(Source: Bloomberg)

胜捷企业 (CENT SP):重新评级催化剂因素的早期迹象

- 重申买入:买入价:0.40,目标价:0.44,止损价:0.38

- 胜捷企业有限公司专门拥有和经营工人和学生住宿物业。在新加坡和马来西亚,它是新加坡最大的高品质员工住宿业主和经营者之一。此外,该公司还管理着新加坡、澳大利亚、英国和美国的学生住宿物业。

- 降息预期。全球通胀正步入下降的轨道,各大央行越来越多地发出利率见顶的信号。美国10月通胀持平,核心CPI环比上涨0.2%,同比上涨4.0%,进一步强化了加息结束的预期,因为美联储将通胀目标作为决定其关键利率路径的关键因素。欧洲央行暗示,将在未来几个季度维持目前的关键利率。英国10月份通胀降幅超过预期,减轻了进一步加息的压力。澳大利亚在11月再次加息25个基点,经济学家预计这将是最后一次加息。

- 潜在的估值提升和重新评级。公司仍然采用重资产模式,因此,利率峰值和随后的降息周期是该公司最大的推动力。此外,整体投资组合健康,现金流正在恢复,因为在新冠肺炎疫情后,工人和学生宿舍需求旺盛。此外,潜在的较低的再融资利率和利息负担将有助于提高盈利能力。

- 第三季度业务更新。总收入同比增长15%,达到5100万新元。m23的收入同比增长10%,达到1.49亿新元。特建工人公寓和特建学生公寓的财务入住率分别为96%和90%,高于922年的88%和84%。截至23年第三季度,该公司管理的总资产为19亿新元,在全球15个城市的34个物业中拥有66,607个运营床位。

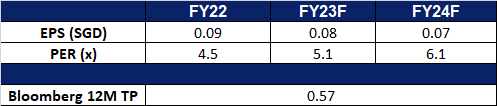

- 市场共识。我们对基本面的评级为买入,目标股价为0.56新元。请在这里阅读报告全文。

(Source: Bloomberg)

舜宇光学 (2382 HK):有希望的复苏迹象

- 买入:买入价:71,目标价:77,止损价:68

- 舜宇光学科技(集团)有限公司是一家主要从事光学及相关产品以及科学仪器的设计、研发、生产和销售业务的投资控股公司。该公司包括三个业务部门:光学零件、光电产品和光学仪器。该公司还通过其子公司从事红外线技术的研究和开发业务。该公司的产品销往中国国内与海外市场。

- 智能手机市场复苏。尽管中国智能手机市场在23年第三季度的出货量与上一季度相比略有下降,但在地区复苏和新产品升级需求的支撑下,市场在10月份出现了大幅反弹。智能手机的总发货量增长了11%,这主要得益于华为83%的惊人增长。小米10月份的智能手机销量也增长了33%。华为和小米令人印象深刻的表现预示着中国智能手机市场的潜在反弹,此前几个季度中国智能手机市场出现了下滑。阳光光学将能够利用这次智能手机市场的复苏来推动其客户的销售。

- 供不应求。华为技术公司推出的Mate 60 Pro手机以及小米的Mi 14系列看到了消费者的巨大需求。据报道,华为技术有限公司在6周内售出了160万部Mate 60 Pro手机,而小米在其推出的第一周内售出了100多万部小米14系列手机。这款手机在推出后供不应求,供应商正在寻求补充库存,以满足高需求。像华为这样的公司是舜宇光学最大的相机模块客户之一,公司一定会从华为高端产品的强劲需求中受益。

- 在美国芯片制裁中取得突破。中芯国际成功为华为提供先进的7纳米处理器,为中国进一步的技术进步铺平了道路。这略微降低了中国在芯片生产设备上对美国的依赖。由于美国不断对中国实施芯片制裁,中国在芯片生产设备上面临许多阻力。

- 23财年上半年业绩。收入同比下降15.9%至142.8亿元人民币,而2022年上半年为169.7亿元人民币。净利润同比下降66.7%至人民币4.594亿元,而2022年上半年为人民币13.8亿元。基本每股收益同比下降67.8%至39.99元人民币,而2022年上半年为124.13元人民币。

- 市场共识。

(Source: Bloomberg)

长城汽车 (2333 HK):在需求不确定的情况下,销量飙升

- 重申买入:买入价:11.40,目标价:12.40,止损价:10.90

- 长城汽车股份有限公司是中国一家运动多功能车(SUV)的制造商。该公司主要从事SUV、轿车、皮卡和汽车相关零部件的设计、研发、制造、销售和分销业务。该公司拥有 “Great Wall”、“Havel”和“WEY” 三个品牌,该公司的产品包括SUV、轿车和皮卡。该公司还制造和供应相关汽车零部件。该公司的纵向一体化零部件生产部门制造多种产品,包括引擎、变速器、底盘、电子部件、内外装饰部件和模具。该公司生产Great Wall C50和Great Wall C30系列汽车。该公司的SUV产品包括Great Wall H6、Great Wall H5-E和Great Wall M4。该公司的皮卡产品包括Wingle 5、Wingle 6和Wingle 5 Upgrade。

- 汽车销量激增。长城汽车最近公布了2023年10月的产销量数据,该公司销售了131,308辆新车,同比增长31.04%。2023年前10个月,海外销量达到247,046辆,同比增长86.03%,而长城汽车的新能源汽车销量达到200,897辆,同比增长86.24%。GWM在2023年10月创下了海外市场和新能源单月销量的最高纪录。这些数据表明,尽管人们担心电动汽车和其他汽车的需求放缓,但长城汽车的业务仍具有弹性,仍有望抓住对汽车的需求。

- 与抖音合作。该公司最近宣布与抖音集团合作,探索在智能移动领域的合作。抖音是TikTok的中国同行。这一合作关系涵盖九个关键领域,包括大数据利用、云基础设施开发、智能驾驶和车载功能的进步。通过利用抖音广泛的用户数据,长城汽车旨在更深入地了解客户偏好,并加强其产品开发过程。

- 在厄瓜多尔启动了POER皮卡的生产。作为长城汽车在中国37个月销售1万辆的明星产品,该皮卡预计将在厄瓜多尔市场受到广泛欢迎。通过在厄瓜多尔本地生产GWM power, GWM增强了其迎合当地偏好的能力,并展示了其坚定不移的创新承诺和全球影响力。

- 23财年第三季业绩。收入增长至495.3亿元,同比增长32.6%,而第22财年三季度为373亿元。2023财年第三季度净利润为人民币36.3亿元,同比增长41.9%,而去年第三季度为人民币25.6亿元。23年第三季度基本每股收益为0.42元人民币,而22年第三季度为0.28元人民币。

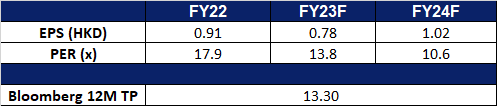

- 市场共识。

(Source: Bloomberg)

Shopify Inc (SHOP US):疯狂购物

- 买入:买入价:70,目标价:76,止损价:67

- Shopify Inc.提供基于云的商务平台。该公司为商家提供了一个平台,以创建全渠道体验,帮助商家展示品牌。Shopify为加拿大的客户提供服务。

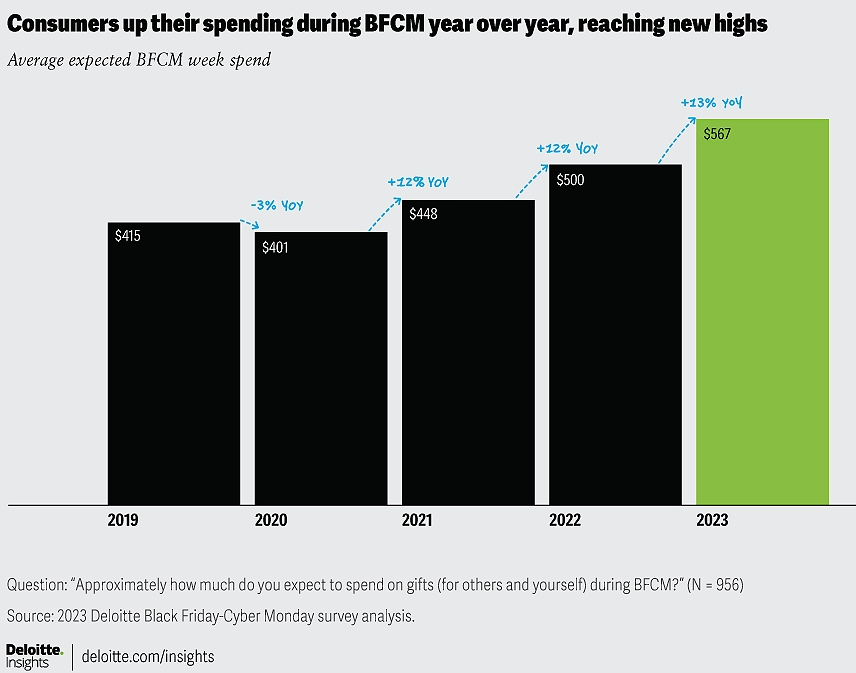

- 黑色星期五和网络星期一的周末狂潮。在黑色星期五和网络星期一周末的成功推动下,Shopify的商品交易总额(GMV)同比强劲增长13%,在22年第四季度达到610亿美元。该公司预计本季度的销售额将超过去年第四季度。包括“黑色星期五”和“网络星期一”在内的感恩节周拉开了假日购物季的序幕,约占这一时期零售额的16.7%。美国零售联合会(NRF)估计,每年19%的零售额发生在黑色星期五和圣诞节之间。今年,预计74%的美国人会在本周购物,这是自2017年以来的最高水平。NRF预计假日消费将增长3-4%,达到9,573亿美元至9,666亿美元。德勤预测,消费者在“黑色星期五”到“网络星期一”期间的平均消费额将达到567美元,同比增长13%,其中千禧一代占销售额的43%。假日消费的激增预计将使销售恢复到疫情前的水平,为零售商和消费者创造一个充满希望的季节。尽管存在经济方面的担忧,但德勤(Deloitte) 2023年的假日调查显示,美国消费者决心让这个假期令人难忘,他们计划平均消费1,652美元,首次超过疫情前的数字。考虑到66%的人计划在黑色星期五-网络星期一这一周购物,在关键促销活动中强调价值可能是零售商的制胜策略。缩短的购物时间,从7.4周减少到5.8周,强调了在促销期间以合适的价格购买合适的产品的重要性。

预计消费将在黑色星期五和网络星期一(BFCM)周末有所下降

(Source: Deloitte Consumer Industry Center)

Prediction of holiday consumption

(Source: National Retail Federation)

- 积极业绩和成本细化。Shopify第三季度表现强劲,超出预期。在第四季度强劲表现的推动下,Shopify预计2023年的营收同比增长率将达到20%左右。该季度的GMV增长了22%,达到562亿美元。该公司的净收入达到7.18亿美元,而去年同期亏损1.584亿美元。运营费用同比下降23%至7.79亿美元,主要是由于其裁员和出售其物流业务。Shopify取得强劲业绩的同时,还采取了一些战略举措,包括裁员以及与亚马逊和Faire合作。

- 与亚马逊合作。Shopify宣布与亚马逊建立开放合作伙伴关系,允许其商家使用“用Prime会员购买”应用程序,在亚马逊以外的店面上获得完整的电子商务体验。所有使用或对亚马逊配送网络感兴趣的商家都可以使用这项合作。Buy with Prime会员可以使用他们的亚马逊账户在非亚马逊电子商务网站购物,由亚马逊负责完成结账。这一合作于2023年8月宣布,Shopify应用程序提供了更容易的集成和目录同步等附加功能。此举针对的是亚马逊和Shopify上越来越多的卖家,为在两个平台上都有业务的品牌提供了简化的体验。

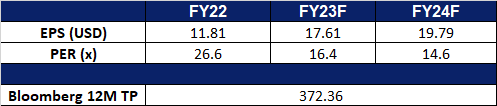

- 23财年第三季度业绩。收入增长至17.1亿美元,同比增长24.8%,超出预期4,000万美元。Non-GAAP每股收益为0.24美元,比预期高出0.10美元。在GAAP基础上,受第四季度收入增长的推动,预计全年收入将同比增长25%左右。

- 市场共识。

(Source: Bloomberg)

超微电脑 (SMCI US):构建更多高处理能力的服务器

- 重申买入:买入价:283,目标价:315,止损价:267

- 超微电脑公司设计、开发、制造和销售基于模块化和开放标准架构的服务器解决方案。该公司提供服务器,主板,机箱和配件。超级微型计算机公司的产品销往世界各地。

- 积极业绩。尽管在人工智能GPU和组件供应方面面临挑战,但该公司在24财年第一季度的收入超出了预期。增长主要是由领先的人工智能平台需求驱动的,特别是llm优化的NVIDIA HGX-H100解决方案。该公司正在解决对液体冷却解决方案日益增长的需求,以解决能源成本和热挑战。尽管零部件短缺,其净收入仍同比增长14%。该公司预计在2024财年将继续增长,特别是在人工智能相关平台方面。他强调了人工智能技术在各个行业的重要性,以及公司对绿色计算的关注。强劲的第一季度业绩证明了该公司在市场上的领导地位,并计划在未来几个季度进行扩张和产品开发。

- 暂停加息预期。最近低于预期的消费者价格指数数据显示需求放缓,引发了投资者的乐观情绪。半导体和人工智能硬件行业以其周期性而闻名,如果经济衰退得以避免,它们将从通胀缓解和利率降低的前景中获益。美联储即将结束加息的希望,以及大多数交易员预计从2024年5月开始降息,推动了有利的市场条件,为超微电脑这样的公司创造了有利的环境。这将使公司能够以较低的利率筹集资金,从而有助于增加其人工智能硬件等投资的销售额。此外,由于资金成本较低,企业将更愿意投资人工智能技术,这将有助于增加该行业的销售额。低利率环境、低通胀和科技行业周期性之间的协同作用,与半导体和人工智能硬件行业的积极前景非常吻合。

- 24财年第一季度业绩。收入增至21.2亿美元,同比增长14.6%,超出预期6,000万美元。Non-GAAP股收益为3.43美元,比预期高出0.18美元。预计第二季度净销售额为27亿至29亿美元。将全年净销售预期从100亿美元上调至110亿美元。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Add Super Micro Computer Inc (SMCI US) at US$283. Cut loss on Banyan Tree Holdings Ltd (BTH SP) at S$0.373.