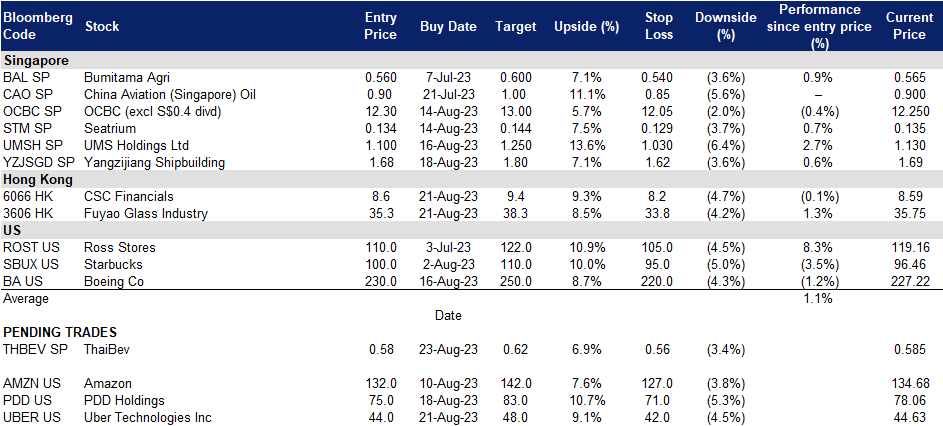

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

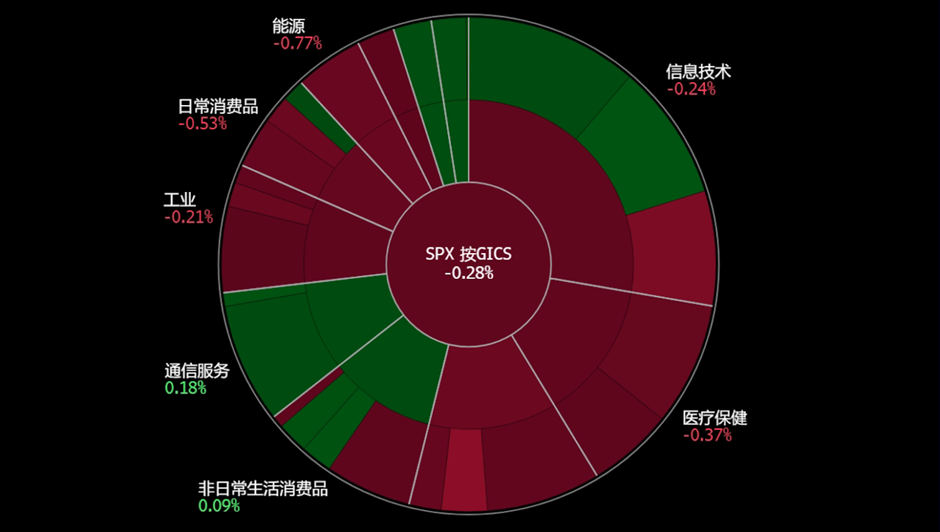

美国

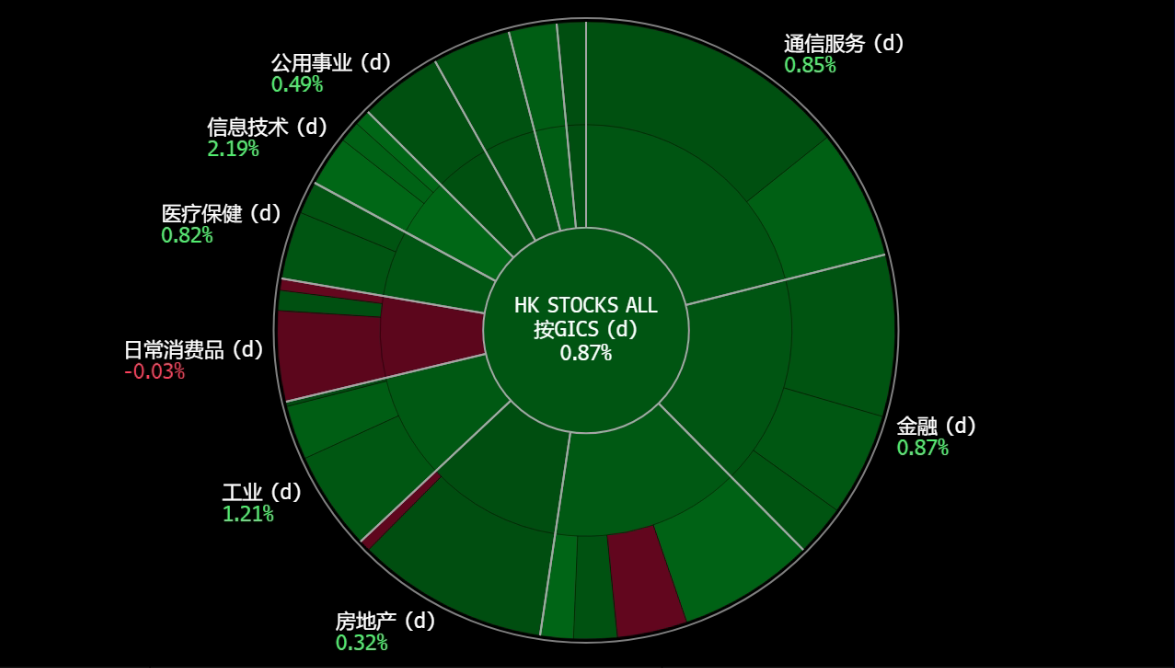

香港

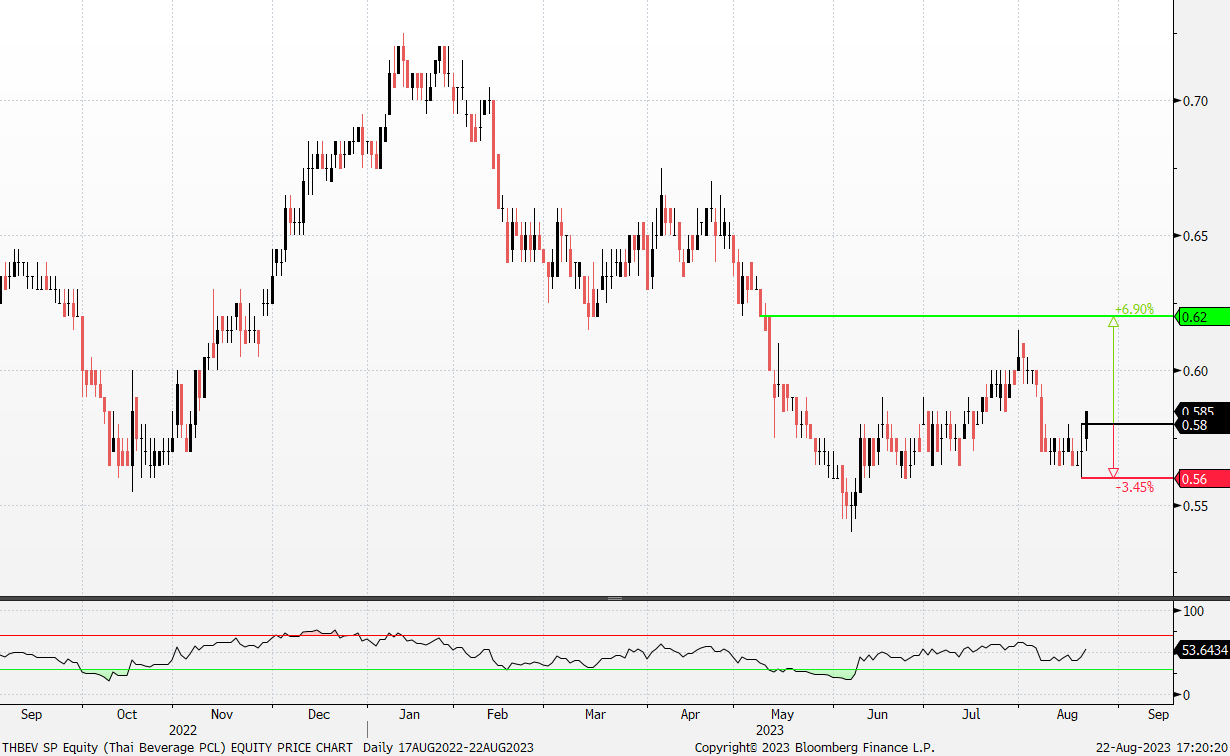

泰国酿酒 (THBEV SP):预计在中国黄金周期间,泰国的旅游业将得到提振

- 买入:买入价:0.58,目标价:0.62,止损价:0.56

- 公司是泰国最大和领先的饮料生产商和分销商。它的运作被认为是东南亚领先的蒸馏和酿造商之一。公司的主要产品包括各种知名的烈酒品牌,包括其著名的酿造昌啤酒。在非酒精饮料类别中,主要产品包括水、奎宁汽水、能量饮料、即饮咖啡和绿茶。

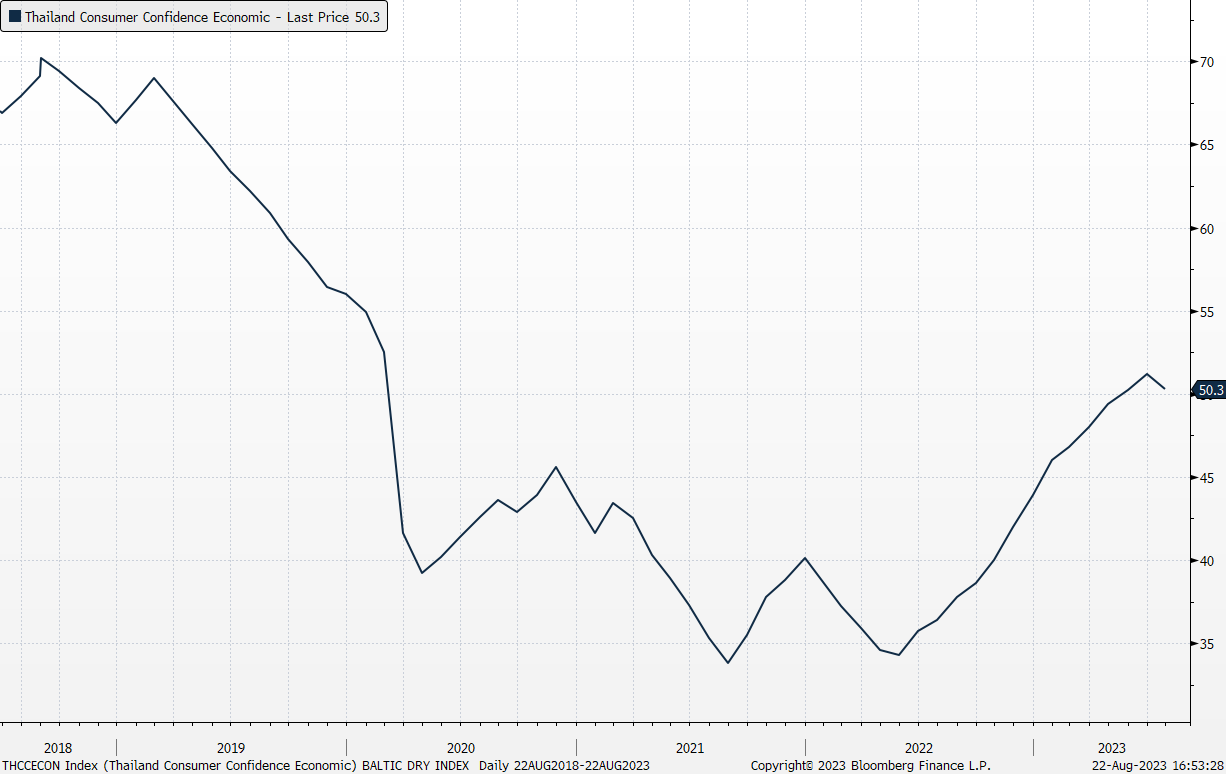

- 消费者信心依然强劲。根据最新的消费者信心调查,该指数恢复到自新冠疫情爆发以来的最高水平,6月份达到51.2,7月份略有下降至50.3。这一充满希望的复苏是由旅游业的增长和对工农业产品的需求推动的。

泰国消费者信心经济指数

(Source: Bloomberg)

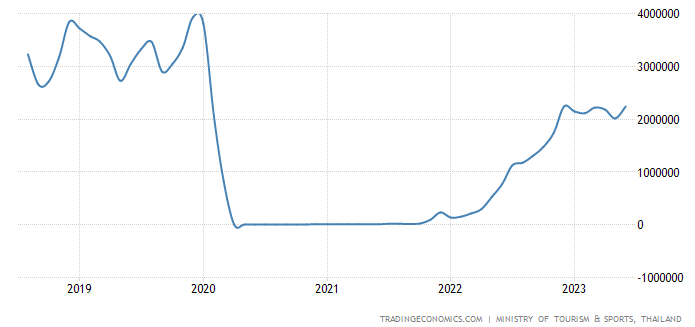

- 旅游业影响酒精消费。泰国经济预计在第二季度增长3.1%,高于第一季度的2.7%。这一增长受到外国游客人数增加的推动,自该国于2022年底重新开放边境以来,外国游客人数一直在恢复。然而,自2022年10月以来,作为增长关键驱动力的出口一直在萎缩,表明全球需求疲软。尽管面临挑战,泰国经济仍有望在2023年平均增长3.7%,与泰国银行的估计相符。在泰国,酒精饮料很容易买到,随着越来越多的外国游客来泰国旅游,预计酒精消费量将随着游客的到来而增加。

泰国游客人数

(Source: Trading Economics)

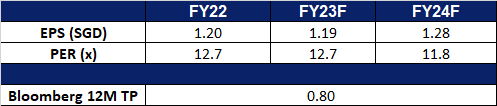

- 23财年第三季度业绩回顾。营收同比温和增长3.8%,至2159亿泰铢。EBITDA同比下降3.4%至378亿泰铢。其最大的收入贡献者,烈酒业务收入为937亿泰铢,同比增长3.3%。

- 市场共识。

(Source: Bloomberg)

扬子江船业 (YZJSGD SP):双丰收——创纪录的订单和疲软的人民币

- 重申买入:买入价:1.68,目标价:1.80,止损价:1.62

- 扬子江船业控股有限公司生产各类船舶。该公司生产各种各样的商船、小型散货船、多用途货船、集装箱船、化学品油轮、海上补给船、救援和打捞船以及起重船。

- 对冲人民币贬值。中国最近公布的宏观经济数据显示,经济前景黯淡,疲软的国内经济、出口和房地产危机继续削弱信心。美元兑人民币汇率最近跌破7.3,为2022年11月以来的低点。当局出台了多项刺激措施,但都是无效的。美联储在对抗通胀方面仍持强硬态度,因此,美国将在2023年剩余时间里保持高利率。如果中国经济在23年第三季度进一步放缓,人民币有下行空间。

股价与人民币兑美元价格走势比较

(Source: Bloomberg)

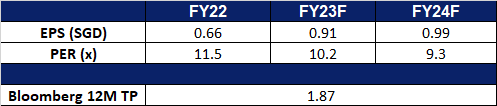

- 造船业的表现超过了其他行业。根据中国船舶工业协会的数据,截至6月份,中国造船厂获得的新合同同比激增67.7%,订单量为12377万载重吨。集装箱船和液化天然气运输船主导了新订单。新接订单和手头订单载重吨位占全球市场份额的49.6%、72.6%和53.2%;总吨位分别占世界总量的47.3%、67.2%和46.8%,均居全球市场首位。

- 今年至今的订单量超过全年目标。截至6月,该公司已获得72艘船的订单,总价值为57.6亿美元,超过了2023年30亿美元的目标。这使得扬子江船厂181艘船舶的未完成订单价值达到147亿美元,创历史新高。在所有订购的船舶中,集装箱船91艘,油轮29艘,散货船53艘,LNG/LPG/LEG 8艘。

- 23财年上半年业绩回顾。2023年上半年营收同比增长16%至113亿元人民币。毛利润同比增长48%至人民币21亿元。GPM上升4个百分点至19%。PATMI同比增长26%至人民币17亿元。

- 市场共识。

(Source: Bloomberg)

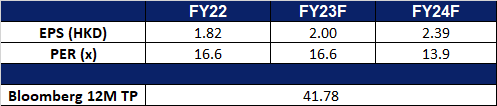

福耀玻璃 (3606 HK):有利的行业环境

- 重申买入:买入价:35.5,目标价:38.3,止损价:33.8

- 福耀玻璃工业集团股份有限公司是一家主要从事浮法玻璃及汽车玻璃生产和销售的中国公司。该公司主要提供汽车玻璃,包括镀膜玻璃等,用于客车、公共汽车以及轿车,以及浮法玻璃。该公司还提供玻璃安装和售后服务。该公司于国内市场及海外市场销售其产品。

- 强劲的电动汽车生产。随着中国几家电动汽车制造公司在2023年上半年的销量创下纪录,预计2023年剩余时间里,电动汽车的需求仍将强劲。这些公司计划提高生产能力,以满足对电动汽车的更高需求。这家中国最大的汽车制造商最近宣布,它的新能源汽车总产量达到了500万辆,而9个月前,它宣布生产300万辆新能源汽车。这些汽车公司在中国的电动汽车生产水平的提高。

- 较低的生产成本。随着7月份消费者价格指数出现两年多来的首次下降,中国经济已陷入通缩。7月份官方消费者价格指数同比下降0.3%。虽然这给中国经济的表现带来了担忧,但也降低了福耀玻璃工业的生产成本,因为投入材料的购买成本变得更低。尽管经济不景气,但由于电动汽车生产预计仍将保持强劲,该公司仍将能够从较低的生产成本中获益。

- 23财年上半年业绩。收入增长至150亿元人民币,同比增长16.5%,而22财年上半年为129亿元人民币。2009年第三季度净利润为人民币28亿元,同比增长19.08%,22财年上年同期为人民币24亿元。基本及摊薄每股收益上升至1.09元人民币,同比增长19.8%,而22财年上半年为0.91元人民币。

- 市场共识。

(Source: Bloomberg)

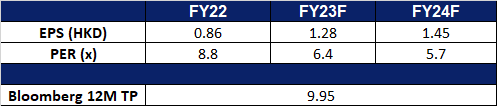

中信建投证券 (6066 HK):预计会有更多支持

- 重申买入:买入价:8.6,目标价:9.4,止损价:8.2

- 中信建投证券股份有限公司主要从事证券经纪,证券投资咨询,与证券交易、证券投资活动有关的财务顾问,证券承销与保荐,证券自营,证券资产管理,证券投资基金代销,为期货公司提供中间介绍服务,融资融券,代销金融产品,保险兼业代理,股票期权做市,证券投资基金托管和贵金属制品销售等业务。

- 印花税下调预期。中国目前正在考虑降低股票交易印花税,以支撑股市。这旨在鼓励交易活动和交易量,并为市场的整体表现提供推动力。对投资者和市场参与者来说,可能降低股票交易印花税是一项重大进展,因为预计这将降低交易成本,进而增加交易股票对所有投资者的吸引力。此举符合中国深化资本市场、吸引更多国内外投资的持续努力。

- 贷款优惠利率下调。上周二,中国央行出人意料地下调了基准利率。这是日本央行三个月来第二次降息,表明政府正在采取措施提振经济。中国人民银行(PBOC)将一年期中期贷款便利(mlf)利率下调15个基点,从2.65%下调至2.5%。中国央行还通过这些工具向金融体系注入了人民币4,000亿元(合550亿美元)。市场预计,8月份贷款优惠利率(LPR)将下调15个基点,降至3.4%,旨在提高企业和银行的盈利能力,并鼓励它们增加贷款。这将有助于促进经济活动和增长。

- 23财年第一季度业绩。收入增至人民币67亿元,同比增长5.81%。2013年第一季度净利润增至人民币24亿元,同比增长57.8%。基本每股收益和稀释每股收益分别为0.28元。

- 市场共识。

(Source: Bloomberg)

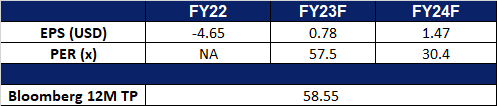

优步科技 (UBER US):运营改善

- 重申买入: 买入价:44,目标价:48,止损价:42

- 优步科技在美国、加拿大、拉丁美洲、欧洲、中东、非洲和亚洲(不包括中国和东南亚)开发和运营专有技术应用。它通过三个部分运作:移动,交付和货运。

- 终于盈利。在激进的增长战略导致优步多年亏损之后,优步在23年第二季度首次实现了营业利润。尽管自2014年以来累积了315亿美元的运营亏损,但这一转机是由于成本管理得到改善,以及疫情后对叫车和送餐服务的需求增加。这位首席执行官将这一成功归功于严格的执行、创纪录的受众参与度和强劲的增长。优步的财务好转得益于其向食品配送、价格调整和成本削减措施的扩张。尽管来自Lyft和DoorDash等竞争对手的竞争影响了增长,但该公司发布了更强劲的23年第三季度预测,预计收益和预订量将高于分析师的预期。

- 人工智能集成。优步正在开发一款类似于ChatGPT的人工智能聊天机器人,以整合到其应用程序中,紧随竞争对手DoorDash和Instacart的脚步,这两家公司也在利用语言人工智能进行客户服务和自动化。优步首席执行官透露,该公司多年来一直在使用机器学习和人工智能系统,特别是在将用户与汽车或快递员匹配等任务中。虽然他没有提供有关聊天机器人功能的具体细节,但他强调了优步在人工智能驱动算法方面的丰富经验。聊天机器人将有助于提高优步的客户体验和简化服务。

- 23年第二季度业绩回顾。营收同比增长14%,至92亿美元,比预期低1.4亿美元。GAAP每股收益为0.18美元,比预期高出0.19美元。

- 市场共识。

(Source: Bloomberg)

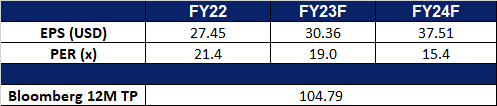

拼多多 (PDD US):便价货

- 重申买入:买入价:75,目标价:83,止损价:71

- 拼多多控股公司是一家拥有并经营一系列业务的跨国商业集团。该公司专注于数字经济,使当地社区和小企业能够从提高的生产力和新的机会中受益。PDD Holdings已经为其基础业务建立了一个采购、物流和履行能力的网络。

- 在经济前景疲弱的情况下采取防御措施。中国的经济前景看起来黯淡,预计2023年中国的GDP增长将放缓。消费者将寻求购买更便宜的替代品。中国消费者变得更加挑剔,他们追求物有所值,优先考虑价格合理的质量。随着国内电商平台和品牌提供诱人的折扣和代金券,在被压抑的需求和对高质量和新一代产品的偏好的推动下,预计销售额将增加。据报道,上一季度中国主要电子商务平台的成功进一步证实了中国在线消费者支出的复苏。公司平台专注于快速消费品(FMCG),并采用独特的方式鼓励客户加入采购团体,通过批量采购最大限度地节省成本,这将进一步促进其预期的成功。

- 进入其他亚洲国家。Temu最近在韩国推出。该应用提供优惠券和折扣来吸引新客户,并与第三方合作提供物流和配送服务。Temu目前是日本iOS商店中排名第一的购物应用程序,并没有透露它在亚洲的下一个目的地,但已经向卖家发送了一份调查,询问日本,韩国和东南亚的平台。在韩国,天猫将需要与Shein和速卖通等其他中国本土购物应用竞争。

- 23年第一季度业绩回顾。营收同比增长58%,至54.8亿美元,超出预期9.2亿美元。Non-GAAP每股收益1.01美元,比预期高出0.38美元。

- 市场共识。

(Source: Bloomberg)

(Source: Bloomberg)

Trading Dashboard Update: Add CSC Financials (6066 HK) at HK$8.6 and Fuyao Glass Industry (3606 HK) at HK$35.3.