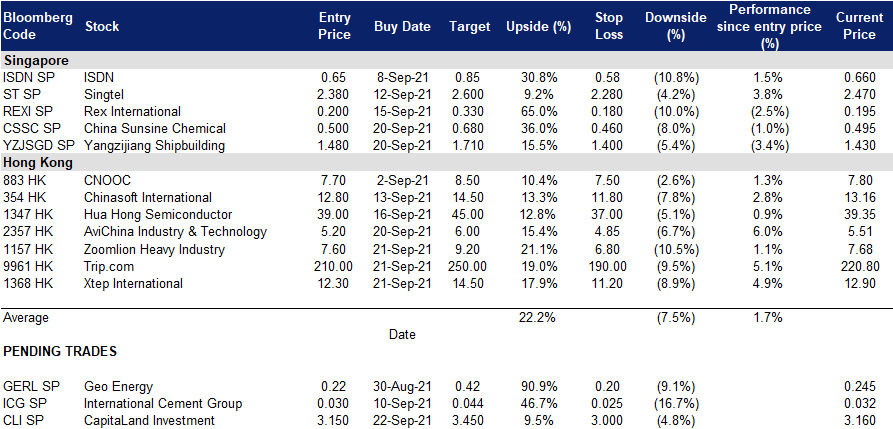

凯基每日荐股- 2021年9月23日

新加坡股票推

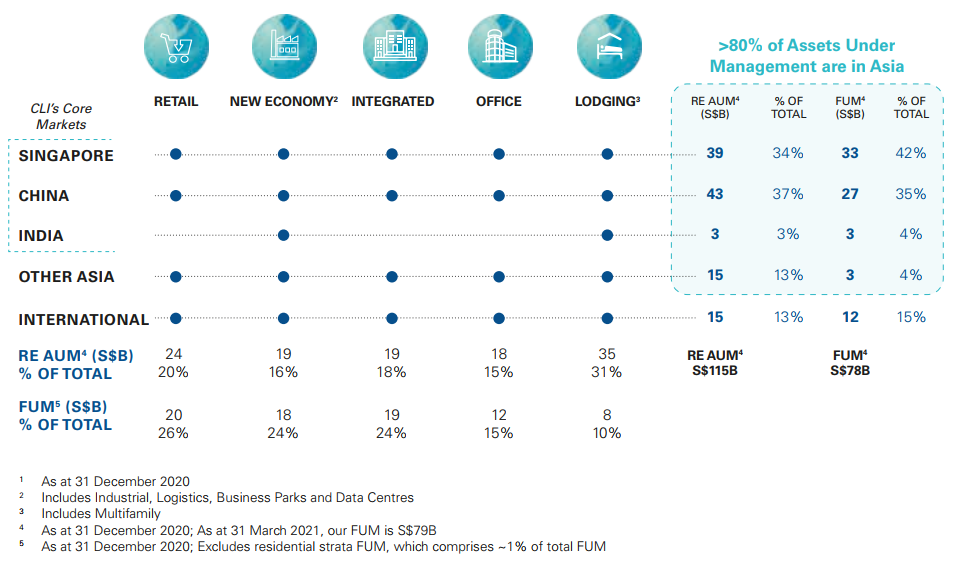

凯德投资 (CLI SP):城里的新游戏

- 买入:买入价:3.25,目标价:3.50,止损价:3.`15

- 公司是由凯德集团 (CAPL SP) 私有化而来。公司是全球领先的房地产投资管理公司之一,在亚洲拥有强大的立足点,预计管理的房地产资产总额为1,150亿新元,管理的房地产基金规模为780亿新元。截至昨日收盘,该股的市值为160亿新元。

- 三个协同的增长动力。股市将集中发展基金管理、住宿管理、资金回收等业务。

- 管理费用与资产管理规模同步增长。公司管理的基金从2015年的460亿新元增至2020年的780亿新元,这段时间的复合年增长率为11%。从2017年到2020年,管理费用收入以12%的复合年增长率增长。

- 住宿业务。从2017年到2020年,公司管理下的住宿单位以20%的复合年增长率增长。到2020年底,全市共有住宿单位12.3万套。每1万套稳定的酒店式住宅单位,公司将获得2,000万至2,500万新元的费用收入。

- 资金回收。公司可以利用母公司的生态系统来寻找投资机会。重组后,母公司嘉凯德集团将专注于房地产开发业务。凯德集团已就其将要处置的相关资产向凯德投资提供优先购买权。

- 有可能以高于资产净值的价格交易。考虑到公司的轻资产业务模式和稳定的经常性收入流,我们预计其股价相对于其2.93新元的资产净值至少有15-20%的溢价,转换为3.37至3.52之间的保守公允价值。我们将3.45新加坡元的交易目标价与资产净值溢价15-20%之间的平均值挂钩。

扬子江船业 (YZJSGD SP):保持冷静,逢低买入

- 重申买入:买入价:1.36,目标价:1.70,止损价:1.25

- 中国最大的民营造船企业。扬子江船业是中国最大的民营造船企业。该公司建造广泛的商业船舶,包括集装箱船、散货船和液化天然气船。扬子江船厂一直走在中国造船行业的前列,在2020年12月接到了有史以来第一个2.4万TEU集装箱船订单,是目前世界上运营的最大集装箱船。

- 股价回调。过去一个月,扬子江船厂的股价已修正逾11%,原因是中国公司普遍遭到抛售。我们认为这是一个买入的机会。扬子江船厂目前的交易价为1.48新元,而不是1.74新元的5年高点,尽管其订单量处于2007年以来的最高水平。

- 历史高的订单记录。该公司今年迄今已获得118份有效造船合同,总价值达70亿美元,创下该集团的新纪录。该公司此前的纪录是2007年上一个超级周期期间获得的50亿美元新订单。此外,由于2023年下半年的交货期已经满了,扬子江船厂在商议更高的价格方面应该处于有利地位。

- 投资组合的潜在剥离是股价上涨的催化剂。扬子江船厂目前正在对其债务投资组合进行初步战略评估,重点放在造船业务上。扬子江船厂债务证券投资组合的上市可能会对其股价起到重新评级的作用。债务证券投资组合占该公司总利润的50%。

- 积极的市场估值。目前的估值分别为9倍/8倍/7倍的21/22/23财年市盈率,仍具有吸引力,但较历史账面价值有20%的折让。现金和现金等价物几乎占其当前市值的80%。评级中目前有7个买入、1个持有和1个卖出, 12个月目标价为1.71新元。

港股推荐

金风科技 (2208 HK): 不要让市场利空掩盖股票的利好

- 买入:买入价:15.5,目标价:18.5,止损价:14

- 新疆金风科技股份有限公司是一家主要从事风力发电机组和零部件制造和销售的中国公司。该公司还提供风力发电服务以及发电厂投资和开发业务。该公司于国内市场及海外市场销售其产品。

- 最近的整体市场疲软是中国房地产行业危机导致的。前景乐观的优质股票被抛售拖累。有几个行业或投资主题在政策上相对没有风险,与房地产行业无关,即半导体、电动汽车、清洁能源。

- 1H21的收入同比下降7.8%,至179亿元,原因是2s系列涡轮机的销售能力同比下降71.5%,抵消了各自3S/ 4s系列和6S/ 8s系列涡轮机的销售能力同比增长379.4%和316.8%。归属于公司所有者的净利润同比增长45%,达到18亿元人民币,主要是由于风力发电机制造和销售以及风电场投资和发展业务的毛利润增加。

- 预计2021年陆上和海上风电装机容量将达到500万千瓦,其中400万千瓦装机容量将在下半年完成。“十四五”期间(2021-2025年)的风电装机总容量预计将超过3,000万千瓦。

- 国际可再生能源署 (IRENA) 预测,全球可再生能源增长将在2021年和2022年达到新常态,并将继续保持增长趋势。预计2021年全球可再生能源产能将增加270吉瓦, 2022年将再增加280吉瓦。与此同时,IRENA预计,由于中国政府决定在2020年底前逐步取消对风能和太阳能项目的补贴,到2021年,中国新增的可再生能源产能将同比减少四分之一。

- 更新后的市场共识是,21/22/23财年每股收益同比增幅分别为34.6%/5.5%/9.1%,即15.4倍/14.6倍/13.4倍的预期市盈率。当前市盈率值为17.3。彭博社的12个月平均目标价为18.31港元。

中航科工 (2357 HK):在市场低迷时期,军工股是防御性的

- 重申买入:买入价:5.2,目标价:6.0,止损价:4.85

- 中国航空科技工业股份有限公司主要从事民用航空产品的研究、开发、制造及销售业务。该公司通过两个业务部门运营。航空整机部从事制造、组装、销售及维修直升机、教练机及其他飞机业务。航空零部件部从事制造及销售航空零部件业务。

- 21财年上半年业绩健康增长。营收为279亿元,同比增长33.06%。毛利润增长0.97个百分点,至39.3%。归属于母公司所有者的净利润为11.99亿元,同比增长39.7%,主要得益于飞机业务和航空辅助系统及相关业务的增长。在下半年展望中,5G通信和新能源汽车是该公司认为业务增长机会的两个领域.

- 最近的催化剂可能是中国证监会宣布扩大在2018年启动的红筹股在国内上市的试点计划。该股在中国香港和内地两地上市的潜力更大。与此同时,只要中国和日本、美国等国之间存在军事紧张,投资者对该股情绪就会是积极的。

- 市场普遍预期未来12个月目标价为7.61港元,意味着有26%的上升空间。预计2021/22/ 23财年每股收益将增长32.6%/17.5%/13.5%,这将导致2021/22/ 23财年市盈率降至16倍/13倍/12倍。

交易龙虎榜

Related Posts: