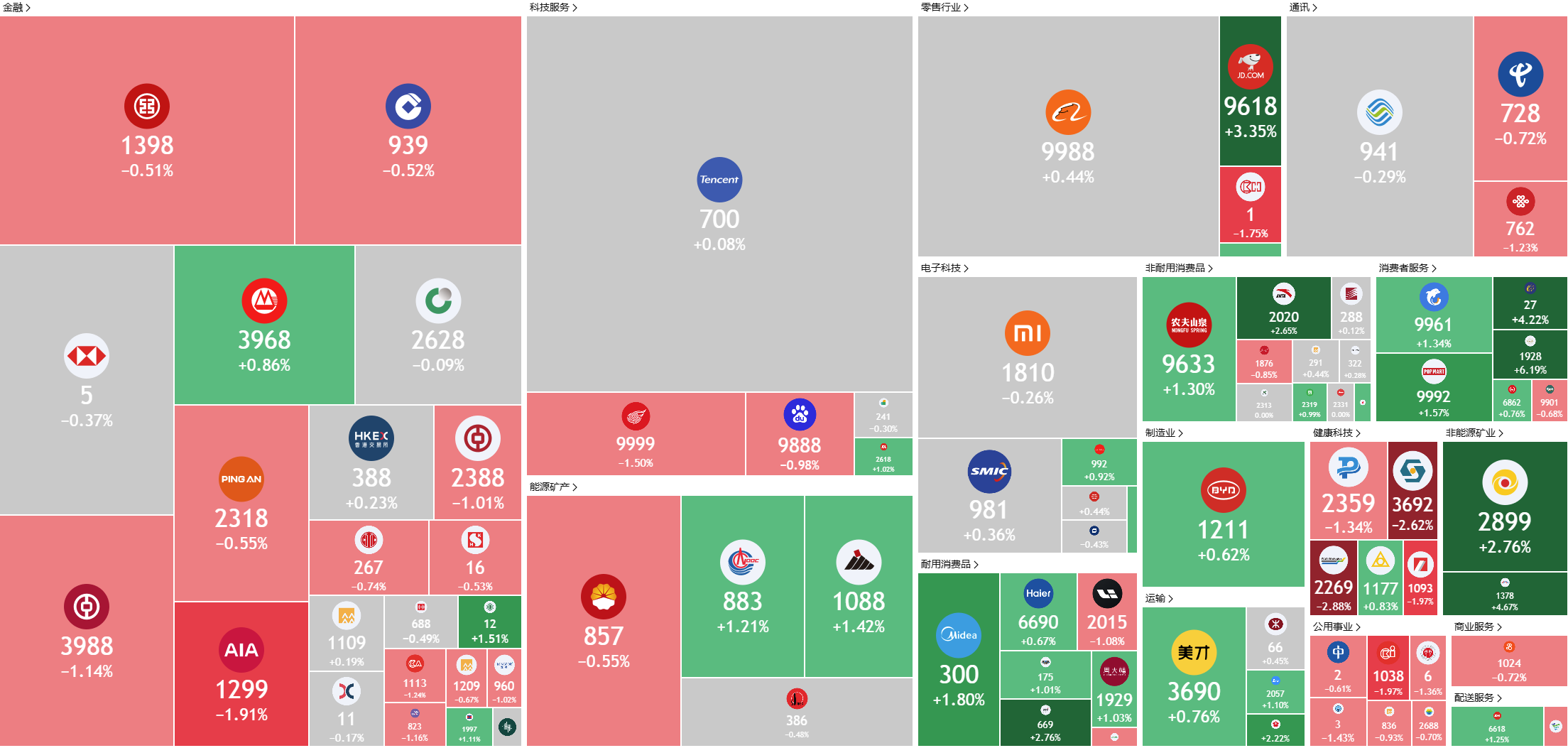

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

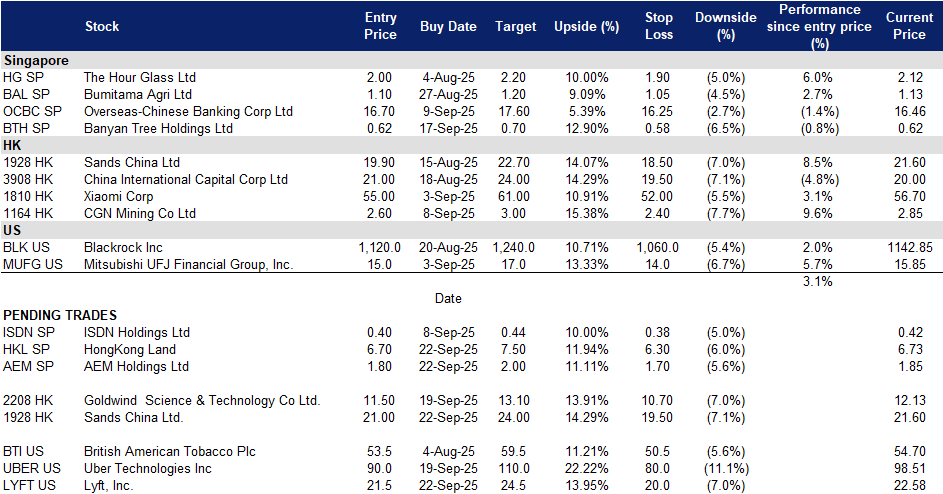

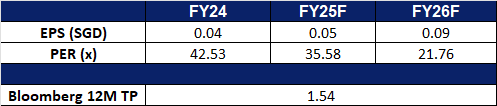

AEM Holdings Ltd. (AEM SP): Nvidia 对英特尔的投资带来的间接收益

- 买入:买入价:1.80,目标价:2.00,止损价:1.70

- AEM Holdings Ltd. 是一家控股公司。该公司通过其子公司,为电子行业提供半导体、仪器和电子测试单元解决方案。AEM Holdings 的客户遍布全球。

- 受益于英伟达对英特尔的投资。英伟达宣布向英特尔投资50亿美元,并建立新的产品合作伙伴关系,这标志着英特尔转型战略的最新进展。根据协议,英特尔将设计定制CPU(从智能手机、笔记本电脑到汽车等各种设备的中央处理器),这些CPU将与英伟达的芯片和系统在数据中心和个人电脑领域实现无缝集成。由于英特尔是AEM的长期客户,此次合作预计将通过增加需求和扩大产品机会,为AEM带来间接利益。

- 深化与英特尔的合作关系。今年早些时候,AEM Holdings Ltd. 宣布与英特尔代工服务(Intel Foundry)合作,以扩大其成熟的SLT(系统级测试)和烧机(Burn-In)测试生态系统在先进计算设备领域的应用。该计划旨在通过提供全面的集成测试解决方案(包括针对特定设备的可配置测试单元和先进的热控制),来帮助无晶圆厂客户加快产品上市时间。主要优势包括更快的商业化进程、更低的资本支出,以及进入美国本土工程和生产生态系统的机会。此次合作不仅巩固了AEM的行业地位,还提升了其对利益相关者的战略价值。

- 进入2025年下半年的增长势头。2025年上半年,AEM的销售额因其最大客户的订单增加以及其他客户的订单提前而增长。其中一个主要贡献因素是其新型半导体测试仪AMPS-BI的成功量产。新上任的首席执行官强调了积极的前景,指出公司的下一代测试技术现已准备好进行大规模量产。这使得AEM在与客户合作应对其最关键挑战时,为下一阶段的执行和扩张做好了准备。尽管由于全球贸易不确定性,合同制造业务需求有所放缓,但AEM的核心测试单元解决方案仍然是未来增长的强大驱动力。

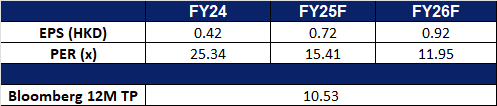

- 2025年上半年财务业绩。2025年上半年收入增长9.6%至1.9亿新元,而2024年上半年为1.736亿新元。2025年上半年净利润增长284%至316万新元,而2024年上半年为82万新元。2025年上半年基本每股收益增至0.98新分,而2024年上半年为0.29新分。

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

香港置地 (HKL SP): 在降息环境中的投资组合重新定位

- 买入:买入价:6.70,目标价:7.50,止损价:6.30

- 香港置地是一家主要的上市房地产投资、管理和开发集团。该集团在香港、新加坡、北京和雅加达等主要亚洲城市拥有并管理超过850,000平方米的优质写字楼和奢侈零售物业。集团还在中国和东南亚的多个城市开发一系列高品质的住宅、商业和混合用途项目,包括在上海西岸的一个110万平方米混合用途项目中持有43%的股份。

- 资本回收与转型为基金管理。香港置地正从建造销售模式转型为资本回收和基金管理模式,目标到2035年实现高达100亿美元的资本回收,其中包括60亿美元来自开发项目的结束和40亿美元来自投资物业的出售。最近以7.387亿新元将MCL Land出售给马来西亚的双威集团,体现了这一战略的实施,从非核心住宅开发中释放资本,并将其重新投入到亚洲门户城市的超高端综合商业资产中。所得资金将用于扩大第三方资本并提升经常性收入,管理层计划将资产管理规模从400亿美元扩大到高达1000亿美元,同时将税前利润和每股分红双倍增长。这些举措与香港置地的核心竞争力相一致,增强其长期盈利的可见性。

- 受益于降息的资产变现。最近美联储降息25个基点可能会支持投资者情绪,并改善资产变现的背景。香港置地已通过63亿港元出售交易广场,达成了其40亿美元2027年回收目标的30%。公司正在评估外部化工具,如房地产投资信托基金(REITs)或私募基金,以在保留管理控制权的情况下进行资产回收。潜在的剥离,包括在MBFC和One Raffles Quay的进一步部分股份,可能会解锁价值,增强财务灵活性,并支持改善股东回报。MCL Land的出售进一步体现了管理层在执行回收路线图上的纪律,同时加强了集团对长期股东价值创造的承诺。

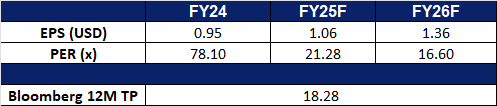

- 2025年上半年业务更新。香港置地实现盈利,向股东交付2.21亿美元的利润,而2024年上半年则亏损8. 33亿美元。其中期每股分红保持在0.06美元,与去年持平。对于2025年下半年,集团预计贡献将受到香港办公租金下滑和LANDMARK持续翻新影响。

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

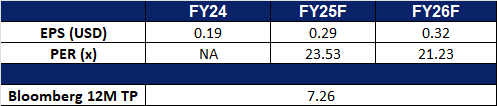

金沙中国 (1928 HK):即将到来的黄金周带来的提振

- 买入:买入价:21.0,目标价:24.0,止损价:19.5

- 金沙岛中国有限公司是一家主要在澳门从事开发及经营综合度假村业务的投资控股公司。该公司经营多地业务,包括博彩区、会议场地、进行大型会议及展览的会堂、零售及餐饮地点和文娱场所。该公司通过六个业务部门运营:澳门威尼斯人部门、金沙城中心部门、澳门百利宫部门、澳门金沙部门、渡轮及其他业务部门和澳门巴黎人部门。该公司通过其子公司还从事提供高速渡轮运输服务业务。该公司的子公司包括金光渡轮有限公司、公寓酒店(澳门)股份有限公司和地段发展有限公司。

- 临近的黄金周将提振澳门旅游业。中国即将迎来黄金周假期,这是中国最重要的旅游时期之一,将为消费支出提供及时的提振。中国旅游运营商的早期预订数据显示,从10月1日开始的为期八天的假期(结合了中秋节和国庆节)期间,国内和国际旅行需求强劲。中国的铁路部门也在为创纪录的客流量做准备,计划每天开行约13,000列火车。假期期间恰逢NBA中国赛(10月10日至12日,在威尼斯人金光综艺馆举行)和王嘉尔演唱会(10月11日至12日,在银河综艺馆举行),这两项活动预计将吸引更多游客前往澳门。旅游业的增长有望进一步支持金沙中国的销售增长。

- 公司受欢迎程度的证明。金沙中国有限公司迎来了其在澳门物业的第11亿名累计访客,标志着一个重要的里程碑。该公司在澳门的累计投资已超过1345亿澳门元。其综合度假村现在提供超过10,000间酒店客房、150个餐饮场所和760家零售商店。这一历经20多年发展所取得的成就,凸显了金沙中国旅游产品的受欢迎程度,以及澳门经济增长的活力和可持续性。展望未来,公司计划继续与澳门合作,并投资于非博彩项目,以进一步提升其作为澳门在国际舞台上“金色名片”的声誉。

- 非博彩消费增长增强综合度假村吸引力。2025年第二季度,澳门非博彩游客消费达到22.6亿美元,同比增长4.6%,其中购物、住宿和餐饮仍然是最大的消费类别。这一趋势凸显了金沙中国作为领先的综合度假村运营商的竞争优势,其拥有广泛的非博彩产品,从奢侈品零售和米其林星级餐饮到大型活动场馆。尽管人均消费同比下降了12.3%,但演唱会观众和会展(MICE)参与者等高价值细分市场仍然利润丰厚。金沙中国通过其娱乐节目、会议设施和多样化的便利设施吸引这些高端客户的能力,使其能够很好地扩展博彩之外的收入来源。

- 通过战略营销提升品牌知名度。金沙中国正在通过与NBA的多年合作伙伴关系来加强其品牌影响力。根据协议,未来五年内,每年将在澳门威尼斯人金光综艺馆举办两场NBA季前赛。该公司将于10月主办2025年比赛,并推出了“2025年NBA中国赛体验套餐”,其中包括伦敦人酒店的五个等级的住宿。顶级套餐包括独家后台通行证和与NBA传奇人物共进晚餐的体验。这些举措旨在通过利用NBA品牌的全球吸引力来增加游客流量,并提升金沙中国的酒店和零售业绩。

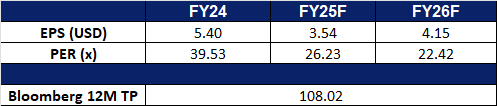

- 2025年上半年业绩回顾。2025年上半年收入略微下降1.7%至34.9亿美元,而2024年上半年为35.5亿美元。2025年上半年净利润下降23.7%至4.13亿美元,而2024年上半年为5.41亿美元。2025年上半年稀释后每股收益降至5.10美分,而2024年上半年为6.69美分。

- 市场共识

(Source: Bloomberg)

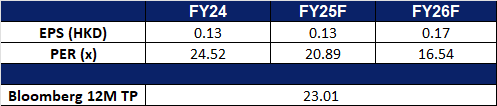

金风科技 (2208 HK):支持增长的顺风因素

- 重申买入:买入价:11.50,目标价:13.10,止损价:10.70

- 金风科技股份有限公司是一家主要从事风机制造、风电服务、风电场投资与开发业务的中国公司。该公司通过四个分部开展业务。风机制造与销售分部主要从事风力发电机组及其零部件的研发、制造及销售。风电服务分部主要提供风电相关的顾问、风电场建设、维护和运输服务。风电场开发分部主要从事风电场开发和运营。其他分部主要从事水处理开发和运营。该公司主要在中国国内和海外市场开展业务。

- 内蒙古启动新型绿色化工巨型项目。 金风科技宣布计划在内蒙古巴彦淖尔投资27亿美元,利用该地区丰富的风能和生物质资源,建设一个大型绿色化工综合体。根据与当地政府达成的协议,该项目将风电场与化工生产设施相结合,将80%以上的发电量用于现场生产绿色氢、甲醇和氨。项目投产后,预计每年可生产约60万吨绿色甲醇和40多万吨绿色合成氨。该项目凸显了金风科技与中国国家脱碳战略的契合,以及其在能源转型中推动氢基燃料发展的决心。

- 受人工智能驱动的电力需求激增,中国加快可再生能源建设。 今年,中国的电网预计将新增创纪录的500吉瓦可再生能源装机容量,部分原因是人工智能数据中心不断增长的电力需求。其中,风电将贡献140吉瓦,比去年增长77%,这标志着年度可再生能源新增装机容量首次可能超过500吉瓦。这种前所未有的扩张将支持中国在2030年前实现碳排放达峰、2060年前实现碳中和的“双碳”目标。强劲的风电前景将为金风科技等国内风机制造商提供有力支撑,巩固其市场地位。

- 金风科技剑指2025年出货量强劲增长。 截至2024年底,金风科技的在手订单同比增长56%,达到47,404兆瓦,这为其2025年风电机组出货量的大幅增长提供了保障。虽然海上风电仍是公司的战略重点,但陆上项目预计将继续推动需求。大容量风机(6兆瓦及以上)是2024年的关键增长引擎,占总销量的61%,销量增长了59%。业内认为,陆上风机尺寸升级的放缓对产品可靠性和行业可持续性具有积极意义。随着国际收入增长15.5%并在八个国家获得新订单,金风科技在国内和国际市场都已准备好抓住增长机遇。

- 2025年上半年业绩。 2025年上半年营收同比增长41.5%,达到285亿元人民币,而2024年同期为201亿元人民币。2025年上半年净利润增长15.9%,达到16.6亿元人民币,而2024年同期为14.4亿元人民币。2025年上半年基本每股收益升至0.34元人民币,而2024年同期为0.32元人民币。

- 市场共识

(Source: Bloomberg)

Lyft, Inc. (LYFT US): 通过合作扩大影响力

- 买入:买入价:21.5 目标价:24.5止损价:20.0

- Lyft, Inc. 提供線上叫車服務。該公司提供叫車預訂、付款處理和汽車運輸服務。Lyft的服務對象為美國客戶。

- Lyft将与Waymo合作,在纳什维尔推出自动驾驶叫车服务。双方将从明年开始在纳什维尔推出自动叫车服务。 Lyft将负责车队营运管理,包括维护、基础设施和停车场,而Waymo的车辆将首先在其应用程式上运行,然后在 2026 年整合到Lyft的平台中。 Lyft将为此建造一个新的自动驾驶汽车专属设施,以提供维修和充电服务,有助于Lyft在自动驾驶叫车市场中占据一席之地。

- Lyft将与百度的Apollo Go合作扩展欧洲市场。Lyft已与百度合作,计划在获得监管部门批准后,首先在德国和英国部署数千辆 Apollo Go车辆。百度的第六代自动驾驶汽车将在Lyft的平台上运行,并计划在未来几年内将业务扩展到多个欧洲市场。此举与欧洲的监管蓝图相符,包括德国到2027 年实现自动化交通,以及到2030年完全整合自动驾驶系统的目标,这将巩固Lyft在该地区的地位。

- 2025年第二季度业绩。第二季度营收同比增长11.1%,至16亿美元,低于预期1000万美元。GAAP每股收益为0.10美元,高于市场预期0.06美元。乘车量同比增长14%,至2.348亿次,创历史新高,也是连续第九个季度实现两位数同比增长。活跃乘客量同比增长10%,至2610万,创历史新高。公司预计第三季度乘车量同比增长将达到15%左右,总预订量将在46.5亿美元至48亿美元之间,调整后息税折旧摊销前利润(EBITDA)将在1.25亿美元至1.45亿美元之间。

- 市场共识

(Source: Bloomberg)

优步科技 (UBER US): 加强其自动驾驶车辆阵容

- 重申买入:买入价:90 目标价:110 止损价:80

- 优步科技公司提供打车服务。该公司开发用于道路运输、导航、拼车和支付处理的应用程序。优步科技为全球客户提供服务。

- 与特斯拉的战略合作。优步货运已与特斯拉合作推出专用电动车队加速器计划,这是朝着物流去碳化迈出的重大一步。该计划为特斯拉半挂卡车提供补贴,通过多年合同确保可预测的需求,并利用优步货运庞大的发货网络保持车辆的充分利用。早期试点显示出较低的燃料和维护成本以及运营可行性,半挂车行驶超过12,000英里,平均每英里净能耗仅为1.72千瓦时。通过解决电动车采用的障碍,优步正在将自己和特斯拉定位为零排放货运生态系统的领导者。

- 在自动驾驶打车领域扩大规模。优步继续加强在自动驾驶出行领域的领导地位,扩大与Waymo的合作,预计在美国会有数百辆全电动的捷豹I-PACE自动驾驶车辆。公司目前在全球拥有20个自动驾驶合作伙伴,包括百度的Apollo Go、Lucid和Nuro,并计划在美国、中东和亚洲进行大规模部署。通过将全球最大的打车数据集与多家原始设备制造商和软件联盟结合,优步正在将自己定位为全球机器人出租车服务的商业化层。这一战略降低了内部构建自动驾驶技术的资本强度,同时确保优步在以人工智能驱动的未来运输中保持核心地位。

- 通过优步野生动物园拓展新领域。优步通过最近在内罗毕国家公园推出的优步野生动物园,将其平台扩展到旅游和体验式旅行。乘客现在可以通过应用程序直接预订三小时的导游野生动物园之旅,创造了优步出行生态系统的无缝延伸。这一举措进入了肯尼亚43亿美元的旅游市场,同时为当地运营商和车队合作伙伴开辟了新的收入来源。通过将其平台与区域旅游需求结合,优步展示了其在打车和配送之外多元化收入的能力,增强了各行业和地区的韧性和相关性。

- 2025年第二季度业绩。第二季度收入同比增长18.7%,达到127亿美元,未能达到预期,少于1亿美元。GAAP每股收益为0.63美元,略微超出市场共识0.01美元。优步一号的订阅人数同比增长约60%,超过3600万,占总毛预定的40%。公司还宣布将进行200亿美元的新股票回购。在第三季度,预计毛预定在482.5亿美元至497.5亿美元之间,调整后的息税折旧摊销前利润(EBITDA)在21.9亿美元至22.9亿美元之间。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Yankuang Energy Group Co Ltd. (1171 HK) at HK$10.40 and GE Aerospace (GE US) at US$300. Cut loss on CGN Power Co Ltd. (1816 HK) at HK$2.77.