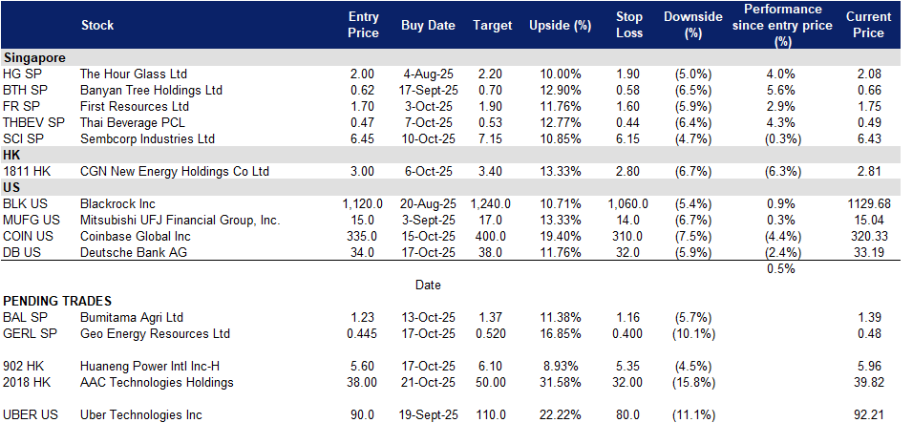

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

Geo Energy Resources Ltd(GERL SP):煤炭需求上升

- 重申买入:买入价:0.445,目标价:0.520,止损价:0.400

- Geo Energy Resources Limited是一家综合煤矿开采专家。公司拥有并运营煤矿,向第三方矿主提供矿业承包服务,并向煤炭交易商和出口公司销售煤炭。

- 战略转向基础设施作为长期价值驱动因素。Geo Energy正积极减少对波动煤价的依赖,转型为以基础设施为重点的公司。该战略的核心是建设一条主要的运输道路和码头。此项目将通过向其他矿业公司收取“通行费”来创造新的稳定收入流,同时显著降低Geo Energy自身的运营成本。最近收购航运公司进一步支持了这一点,因为它们正在构建一个垂直整合的物流网络,以控制产品从矿山到市场的运输,捕获更多价值并提高效率。

- 在市场逆风中优化煤炭运营。2025年9月,Geo Energy获得了2.75亿美元的新期限贷款,这将用于以更有利的利率再融资现有债务并资助其扩张计划,包括基础设施项目。尽管基础设施项目资金密集,Geo Energy仍继续宣告分红,显示出对未来现金流生成能力的信心,这既来自其核心采矿业务,也来自即将到来的基础设施相关收入流。2025年9月宣布的某些矿业资产的战略处置进一步优化了其投资组合,使其能够集中关注最有利可图和战略性的资产。这种对资本配置和核心业务运营效率的严谨管理为其多元化战略提供了坚实基础,并可能在短期至中期内成为推动股东价值的关键驱动力。

印尼煤炭现货价格

(Source: Bloomberg)

- 接触到韧性的亚洲需求。国际能源署(IEA)预测,尽管全球煤炭需求预计将趋于平稳,但印度和东南亚等主要亚洲市场的消费将保持强劲。这为Geo Energy的煤炭提供了基本的需求支撑,因为其地理位置良好,能够服务于这些增长市场。尽管中国需求增长放缓带来了逆风,但其他区域参与者持续的工业化和能源需求则提供了一定程度的保护,抵御全球普遍下降的影响。Geo Energy的市场营销和购销协议将是抓住这一地区需求韧性的关键。

- 2025年上半年业绩回顾。收入同比增长71%,达到2.895亿美元,较去年同期的1. 694亿美元有所增加。净利润下降25%,为2015年上半年的2010万美元,低于2024年上半年的2680万美元,转化为2025年上半年的每股收益为0.0139美元,低于前期的0.0191美元。

- 市场共识

(Source: Bloomberg)

- 重申买入:买入价:1.23,目标价:1.37,止损价:1.16

- Bumitama Agri Ltd. 生产CPO和PK,其油棕种植园位于印度尼西亚。公司的主要业务活动是种植和收获油棕树,处理来自油棕种植园、其农民种植园和第三方的鲜果串(FFB)为CPO和PK,并在印度尼西亚销售CPO和PK。

- 印度尼西亚生物柴油扩张带来的结构性需求提升。印度尼西亚计划在2026年下半年实施B50生物柴油强制令,基于B40的成功,这一重大政策将可能使国内CPO供应紧缩多达400万吨。该倡议增强了能源安全,减少了对进口柴油的依赖,并在结构上支撑了棕榈油消费,可能支持种植股的重新估值。尽管执行风险仍然存在,例如补贴资金和生物柴油混合能力,但Bumitama在供应与需求紧缩的背景下处于有利位置,特别是在世贸组织的裁决支持印度尼西亚和即将到来的欧盟CEPA贸易协定使全球贸易动态缓解之际。

- 通过运营纪律应对短期波动。尽管结构上看好,近期棕榈油价格仍然受到季节性需求变化、高库存和原油市场波动的影响。马来西亚CPO期货最近跌破4600马来西亚令吉/吨,库存攀升至近两年高位,而印度进口在节庆驱动的高峰后可能会有所减缓。尽管如此,Bumitama的产量优化、严格的再种植策略和成本效率在周期性压力下提供了缓冲,使其能够维持竞争力的利润率,并从支持出口趋势和生物燃料驱动的需求中受益于长期增长。

棕榈油现货价格

(Source: Bloomberg)

- 强劲的盈利势头推动定价能力。Bumitama Agri在2025年上半年表现出色,净利润同比飙升47.8%,达到1.27万亿印尼盾,得益于棕榈油价格上涨。尽管CPO销售量略有下降,收入仍增长28.2%,达到9.74万亿印尼盾,突显了集团利用有利定价动态的能力。棕榈仁板块表现突出,收入增长超过一倍,因价格上涨和销量增长提升了盈利能力。每股收益从2024年上半年的494印尼盾跃升至730印尼盾,使管理层将中期股息提升三倍至每股0.0363新元,显示出强劲的现金生成能力和对资产负债表强度的信心。

- 2025年上半年业绩回顾。收入同比增长28.2%,从去年的7.6万亿印尼盾增至9.74万亿印尼盾。净利润增长47.8%,达到1.27万亿印尼盾(1.002亿新元),高于2024年上半年的8568亿印尼盾, translating to 2025年上半年的每股收益为730印尼盾,较前期的494印尼盾增长。

- 市场共识

(Source: Bloomberg)

AAC Technologies Holdings(2018 HK):iPhone 17周期杠杆与利润拐点故事

- 买入:买入价:38,目标价:50,止损价:32

- AAC Technologies Holdings Inc. 设计、开发和制造广泛的微型组件,包括扬声器、接收器和麦克风,主要用于声学领域。该公司为移动设备提供这些组件,如智能手机、平板电脑、可穿戴设备、超极本、笔记本电脑和电子书阅读器。

- iPhone 17的强劲需求推动近期盈利重新评级。美国和中国对iPhone 17的强劲需求(预计同比增长14%)为AAC带来了直接的盈利提升,因为其在几乎所有iPhone型号中作为扬声器和触觉反馈的关键供应商。苹果最新设备集成了先进的触觉引擎和双扬声器系统,提升了组件的平均销售价格(ASP)和出货量。作为苹果的官方供应商,AAC将受益于这一单位驱动的顺风,持续到2025年第四季度及2026财年。

- 利润恢复和多元化催化剂。2025年上半年收入同比增长18.4%,达到133亿元人民币,净利润增长63.1%,得益于光学产品组合的改善和更严格的成本控制。管理层预计全年收入增长超过18%,毛利率同比上升。AAC的光学部门正在缩减低利润模块,同时扩展到更高价值的相机镜头和执行器。汽车部门(2025年上半年收入为17.4亿元人民币)通过与电动车相关的传感器和振动组件提供增量增长和利润稳定性。

- 长期内容增长故事:从智能手机到智能移动。AAC的多年度增长驱动因素仍然存在。趋向于更丰富的触觉反馈、多摄像头架构和沉浸式音频的趋势支持每个设备的内容价值上升。同时,其在汽车声学、增强现实光学和触觉执行器方面的进入扩大了其可寻址市场。预计全球相机镜头出货量将持续增长至2032年,AAC有望捕获周期性(iPhone强劲)和长期(传感器普及)顺风。

- 2025年上半年业绩回顾。收入为133亿元人民币,同比增长18.4%,相比于2024年上半年的112亿元人民币。归属于公司股东的利润为13.9亿元人民币,同比增长63.1%,相比于2024年上半年的8.5亿元人民币。2025年上半年的每股收益为0.73元人民币,未宣布中期股息。

- 市场共识

(Source: Bloomberg)

华能国际电力股份有限公司(902 HK):煤改绿的盈利反弹故事

- 重申买入:买入价:5.60,目标价:6.10,止损价:5.35

- 华能国际电力股份有限公司提供电力生产服务。公司提供电力传输、电力分配、变电和其他相关服务,主要在中国运营。

- 煤炭成本缓解与可再生能源主导。经过一段时间的显著压力,近期数据显示现货煤炭价格有所下降(例如,秦皇岛煤价环比和同比下跌)。由于华能的大部分发电能力仍然依赖煤炭,较低的燃料成本直接并立即转化为净利润的改善和盈利增长的加速(近期盈利增长为36.4%,超过5年平均的29.1%和行业增长)。此外,公司积极追求中国的能源转型目标。新闻强调中国可再生能源装机量的巨大增长(上半年可再生能源发电同比增长15.6%,新装机量增长99.3%)。华能在水电、风电和太阳能的投资在国家政策和母公司的支持下,确保了其长期稳定、高质量和低碳的盈利能力。

- 国有企业的战略与财务支持。作为一家大型国有企业,提供了强有力的隐性稳定性保障,最近的行动如穆迪将评级展望调整为稳定性便是明证。这种国有企业的支持对于大型、资金密集的基础设施开发至关重要,特别是在强制转型为可再生能源的背景下。他们在电网运营中的调度偏好、新增可再生能力的快速监管审批以及参与碳交易和容量市场改革的试点方面具有优势。

- 潜在的碳套利上行空间。随着更多可再生项目从固定电价、上网电价转向竞标市场定价,华能的绿色能源投资可以在高需求期间实现更好的利润或捕获溢价定价。绿色电力交易的增长(试点项目达到696亿千瓦时)显示出对环境属性支付意愿的增加。华能在捕获新能源发电带来的额外收入流方面处于良好位置。

- 2025年上半年业绩回顾。收入为1120.32亿元人民币,同比下降5.7%,相比于2024年上半年的1056. 46亿元人民币。归属于公司股东的利润为95.78亿元人民币,较2024年上半年的77.75亿元增长23.2%。2025年上半年的每股收益为0.52元人民币,未宣布中期股息。

- 市场共识

(Source: Bloomberg)

德意志银行股份公司(DB US):受益于欧洲的基础设施和国防融资

- 重申买入:买入价:34 目标价:38 止损价:32

- 德意志银行股份公司是一家全球金融服务提供商,提供商业、投资、私人和零售银行服务。银行提供债务、外汇、衍生品、商品、货币市场、回购和证券化、现金股票、研究、股权首要服务、贷款、可转换债券、并购和首次公开募股的建议、贸易融资、零售银行、资产管理和企业投资。

- 人工智能驱动的基础设施热潮将刺激融资活动。欧洲计划到2030年将数据中心容量翻倍至三倍,得到亚马逊、微软和谷歌等巨额投资的支持,这将推动项目融资、房地产和咨询机会的激增。德意志银行在固定收益和外汇方面的优势,以及其不断壮大的资产管理部门,使其能够捕捉对能源和基础设施相关融资的需求上升。欧洲中央银行当前2.15%的低利率已恢复交易活动和股市情绪,进一步支持德意志银行四大核心业务的增长。

- 国防支出将支持企业和资本市场的增长。预计2025年欧盟创纪录的3810亿欧元军事支出,加上1500亿欧元的SAFE贷款计划和北约新的5%GDP承诺,将推动国防和网络安全行业的资本需求。作为欧洲最大的投资银行,德意志银行在主权和企业发行、承销以及国防相关的并购方面有很好的中介能力,随着财政和工业政策的动能增强。

- 2025年上半年业绩。总收入增长6%,达到163亿欧元,私人银行和资产管理的净流入为410亿欧元。净利润从去年同期的15亿欧元上升至37亿欧元,反映出四大业务的利润同比均实现了两位数的增长。稀释后每股收益上升至1.46欧元,较去年同期的0.42欧元增长超过三倍。对于2025年全年,银行设定了约320亿欧元的收入目标,税后平均有形股东权益回报率(RoTE)目标超过10%,成本/收入比率低于65%。

- 市场共识

(Source: Bloomberg)

Coinbase Global Inc.(COIN US):推动加密货币政策和监管

- 重申买入:买入止损:335 目标价:400 止损价:310

- Coinbase Global, Inc. 提供金融解决方案。该公司提供一个平台用于买卖加密货币。Coinbase Global 服务于全球客户。

- 机构资金流入加密货币ETF创纪录。接近60亿美元的资金流入加密货币ETF,主要来自美国,突显了机构采用的激增,直接推动了Coinbase平台上的交易量。作为主要的美国上市交易所和管理着4250亿美元资产的保管机构,Coinbase 有望捕捉这一流动性周期,比特币创下历史新高,成为持续交易量和费用的催化剂。

- 代币化机会与监管优势。Coinbase 追求国家信托银行牌照,并与美国证券交易委员会(SEC)就代币化证券进行接洽,使其处于预计将于2030年达到约2万亿美元的代币化热潮的前沿。随着代币化ETF、股票和稳定币在全球范围内获得关注,Coinbase的信誉和监管参与为其提供了护城河,传统金融正在向链上迁移。

- 政策顺风中生态系统扩展。在支持加密货币的美国政策和对稳定币的明确指导下,Coinbase 正在扩展到保管、代币化、质押、借贷和支付等领域。与摩根大通和PNC等银行的战略合作进一步巩固了其作为数字资产的机构入口的角色。

- 2025年第二季度业绩。总收入为15亿美元,环比下降26%。交易收入为7.64亿美元,环比下降39%。订阅和服务收入为6.56亿美元,环比下降6%。净收入为14亿美元,调整后的EBITDA为5.12亿美元。公司预计7月份的交易收入约为3.6亿美元,第三季度的订阅和服务收入预计在6.65亿到7.45亿美元之间,受益于较高的平均加密货币价格和稳定币收入。第三季度的交易费用预计将占净收入的中等比例。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Deutsche Bank AG (DB US) at US$34.0. Stop China Longyuan Power Group Corp Ltd (916 HK) at HK$7.80 and ISDN Holdings Ltd (ISDN SP) at SG$0.38.