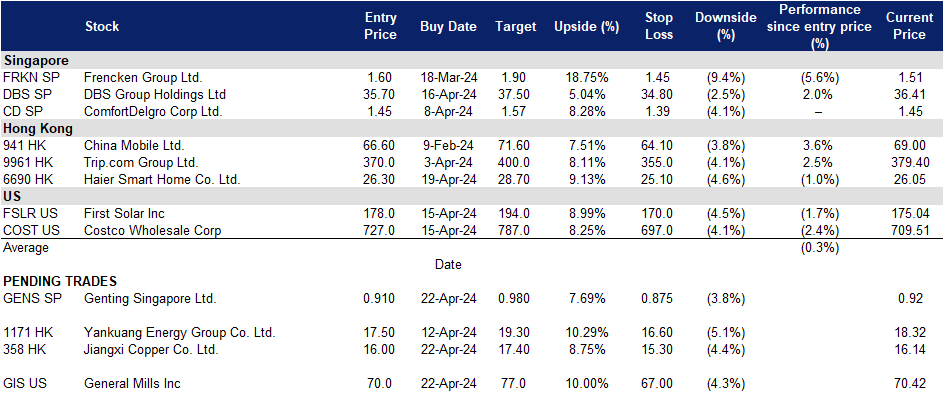

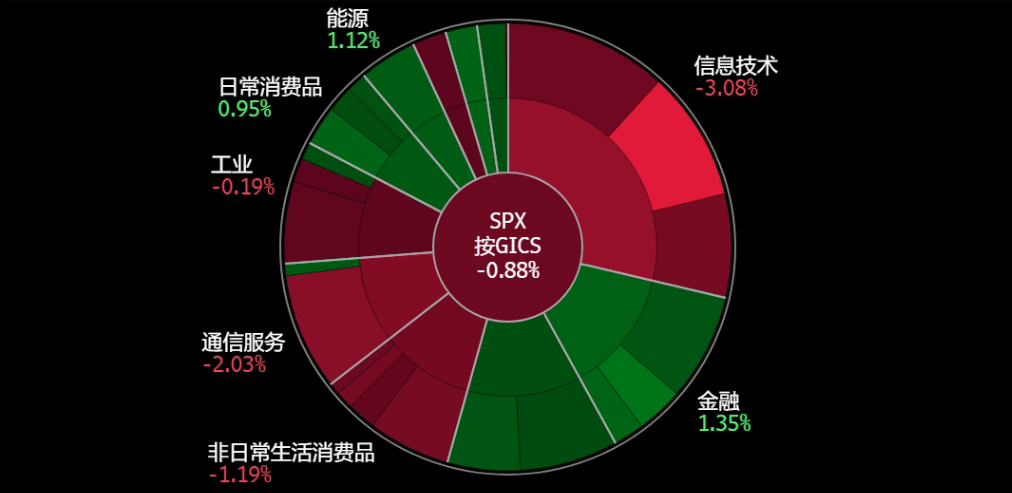

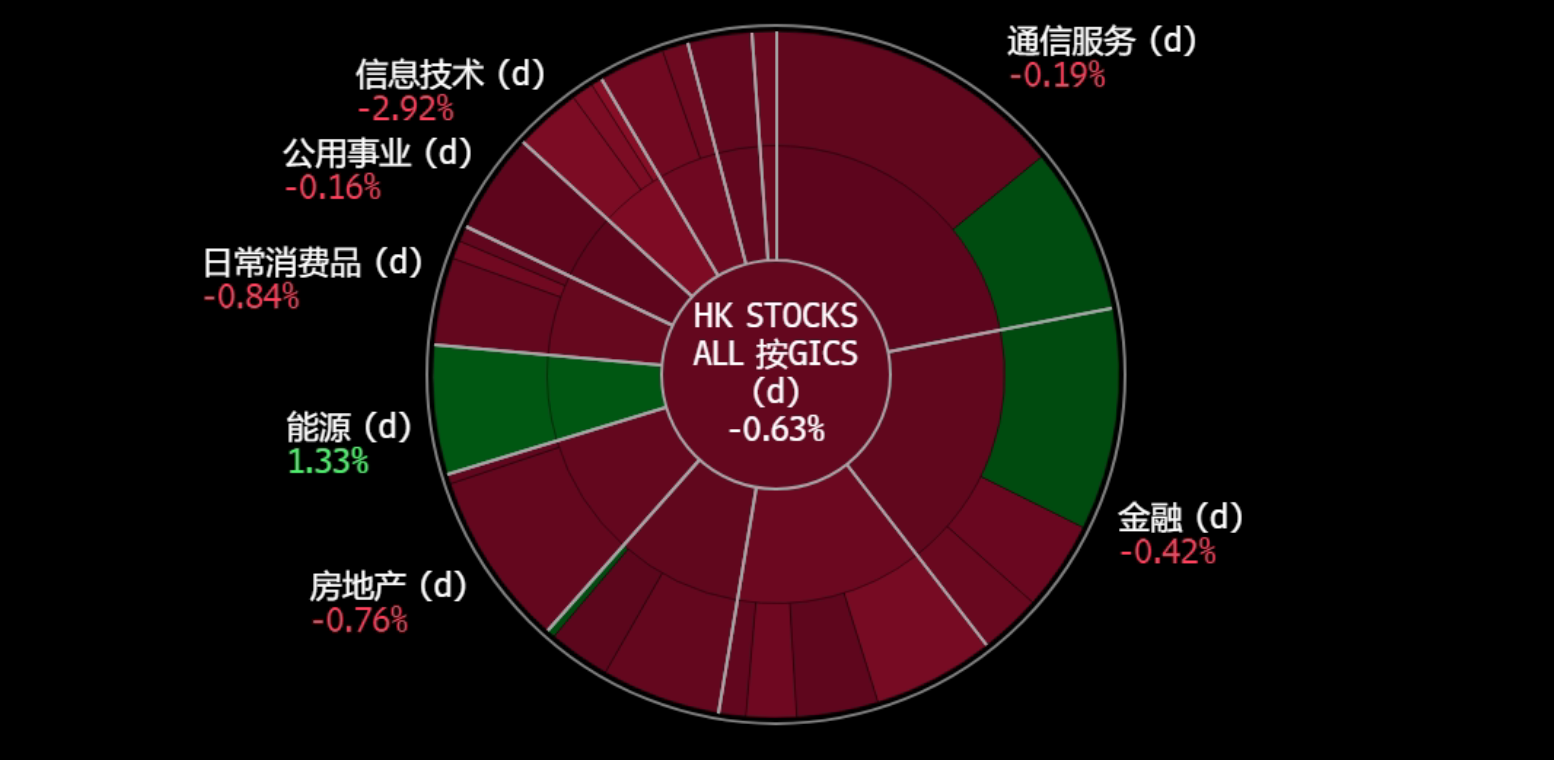

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

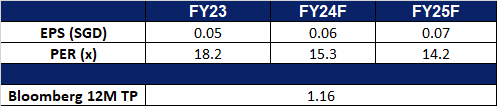

云顶新加坡 (GENS SP):强劲业绩预期

- 买入:买入价:0.910,目标价:0.980,止损价:0.875

- 云顶新加坡有限公司通过其子公司开发度假物业,并经营赌场。该公司在世界各地设有赌场和综合度假村,包括澳大利亚、美洲、马来西亚、菲律宾和英国。

- 预期良好的盈利。滨海湾金沙(MBS)最近发布了良好的业绩,在24年第一季度实现了创纪录的财务和运营业绩,同期利润同比增长51.5%。MBS的母公司拉斯维加斯金沙公司预计,随着空运能力的不断提高和亚洲旅游支出的不断增长,MBS的新套房产品和提升的服务将有助于推动公司的额外增长。这一积极的结果反映了酒店和博彩行业的强势,并对新加坡云顶的业绩带来了积极的预期。

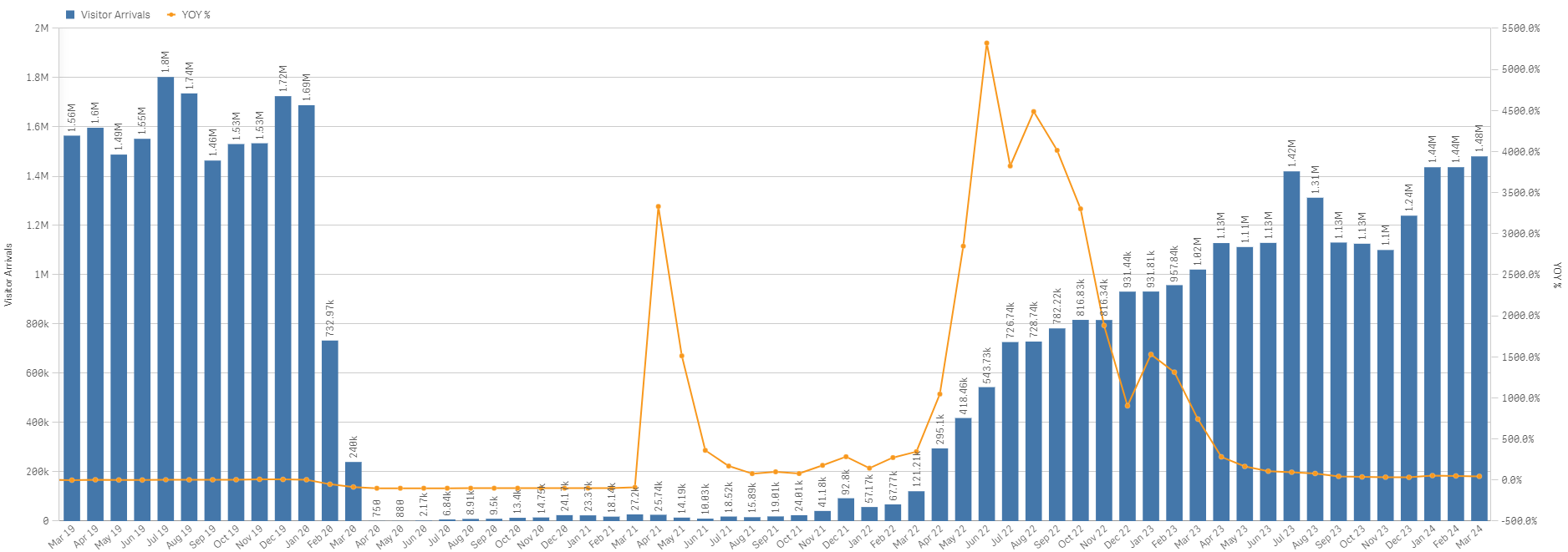

- 国际游客数量持续强劲。新加坡旅游局预计2024年旅游业将继续复苏,预计游客人数将达到1500万至1600万,旅游收入将达到260亿至275亿新元。尽管预计大流行前的抵达人数不会增加,但预计游客支出将接近2019年的水平。3月,新加坡接待游客148万人次(同比增长45.1%),创下新冠肺炎疫情爆发以来的最高水平。这一增长要归功于航班连接的改善、与中国的互免签证旅行安排等因素,以及吸引不同类型游客的持续努力。2023年的强劲表现突显了该行业的弹性,其特点是住宿时间更长,酒店容量扩大,活动举办成功。新加坡旅游局的战略重点是提高游客体验,延长住宿时间,以吸引高消费游客,优先考虑质量而不是数量。这种做法与新加坡在优质体验和一流连接方面的声誉相一致。尽管存在潜在的经济挑战,但重视增值体验可能有助于维持旅游支出,即使访客人数要到2025年才能恢复到大流行前的水平。

2019年1月至2024年3月新加坡每月游客人数趋势

(Source: Singapore Tourism Analytics Network)

- 新加坡圣淘沙名胜世界扩张步入正轨。3月2日,新加坡圣淘沙名胜世界的硬石酒店将关闭,为综合设施的计划扩建进行翻新。这家拥有360间客房的酒店将进行全面翻修。这与云顶新加坡此前宣布的投资约68亿新元改造和扩建度假村的计划一致,其中包括开发一家新的豪华酒店和拥有700间酒店客房的海滨综合设施。其他正在进行的项目包括论坛购物区的改造,新小黄人乐园的开发,以及将SEA水族馆更名为新加坡海洋馆,所有这些项目预计将在2025年初部分开放。

- 23财年财务业绩。与22财年的17.3亿新元收入相比,23财年的收入增至24.2亿新元,同比增长40.1%。该公司的净利润在23财年上升至6.116亿新元,同比增长79.8%,而22财年为3.401亿新元。基本每股收益从22财年的2.82新分升至23财年的5.07新分。其博彩收入同比增长34%至16.5亿新元,非博彩收入同比增长58.6%至7.582亿新元。

- 市场共识。

(Source: Bloomberg)

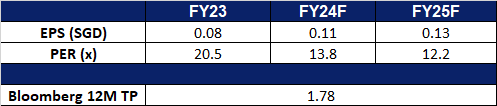

福根集团 (FRKN SP):来自半导体晴雨表的利好

- 重申买入:买入价:1.60,目标价:1.90,止损价:1.45

- 福根集团 是一家全球综合技术解决方案公司,在新加坡交易所主板上市。他们为分析和生命科学、汽车、医疗保健、工业和半导体行业的世界级跨国公司提供全面的原始设计、原始设备和多样化的集成制造解决方案。

- 台积电良好的24财年第二季指引。台积电公布,2024年第一季度净利润增长9%,超过市场预期,因人工智能应用中使用的半导体需求激增。台积电最近还披露了自2022年以来最快的销售增长,这表明推动人工智能发展的芯片需求不断增长,正开始抵消智能手机市场放缓的影响。展望24年第二季度,该公司预计其尖端3纳米和5纳米技术的强劲需求将提供强劲支持,预计收入将下降至196亿至204亿美元。此外,台积电预计今年服务器AI处理器的收入贡献将增加两倍以上。尽管面临诸多挑战,但随着整体半导体市场的反弹,该公司仍预计今年的收入将至少增长20%。这一积极趋势预计将扩展到福根的半导体部门,该部门约占其第三季度收入的40%。

- 对人工智能芯片的持续需求。福根的主要客户应用材料宣布,该公司23财年的盈利超过预期,并预计,随着客户不断推出对人工智能和物联网至关重要的下一代芯片技术,该公司将继续表现优异。他们的主要客户台积电也强调,在全球人工智能发展的浪潮中,2024年前两个月的收入增长了9.4%。这些对人工智能芯片的强劲需求将转化为福根的更多收入增长。

- 23财年财务业绩。23财年收入下降5.5%至7.429亿美元,而22财年为7.861亿美元。由于科技行业的商业环境充满挑战,净利润同比下降38.1%至3,200万美元,而22财年为5,160万美元。毛利率从22财年的15.1%收缩至23财年的13.2%,归因于收入下降、通胀成本压力以及折旧费用增加。

- 市场共识。

(Source: Bloomberg)

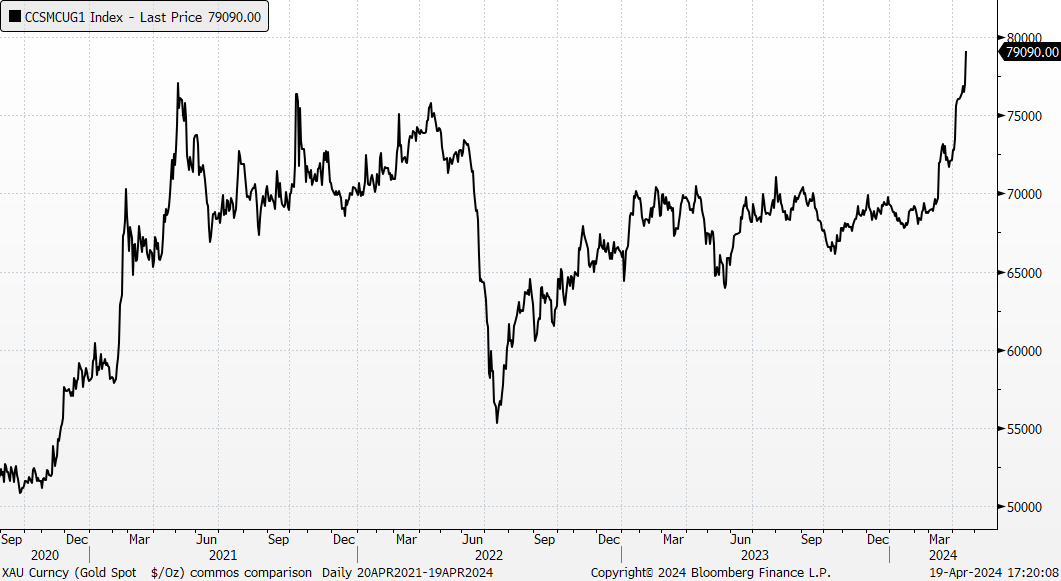

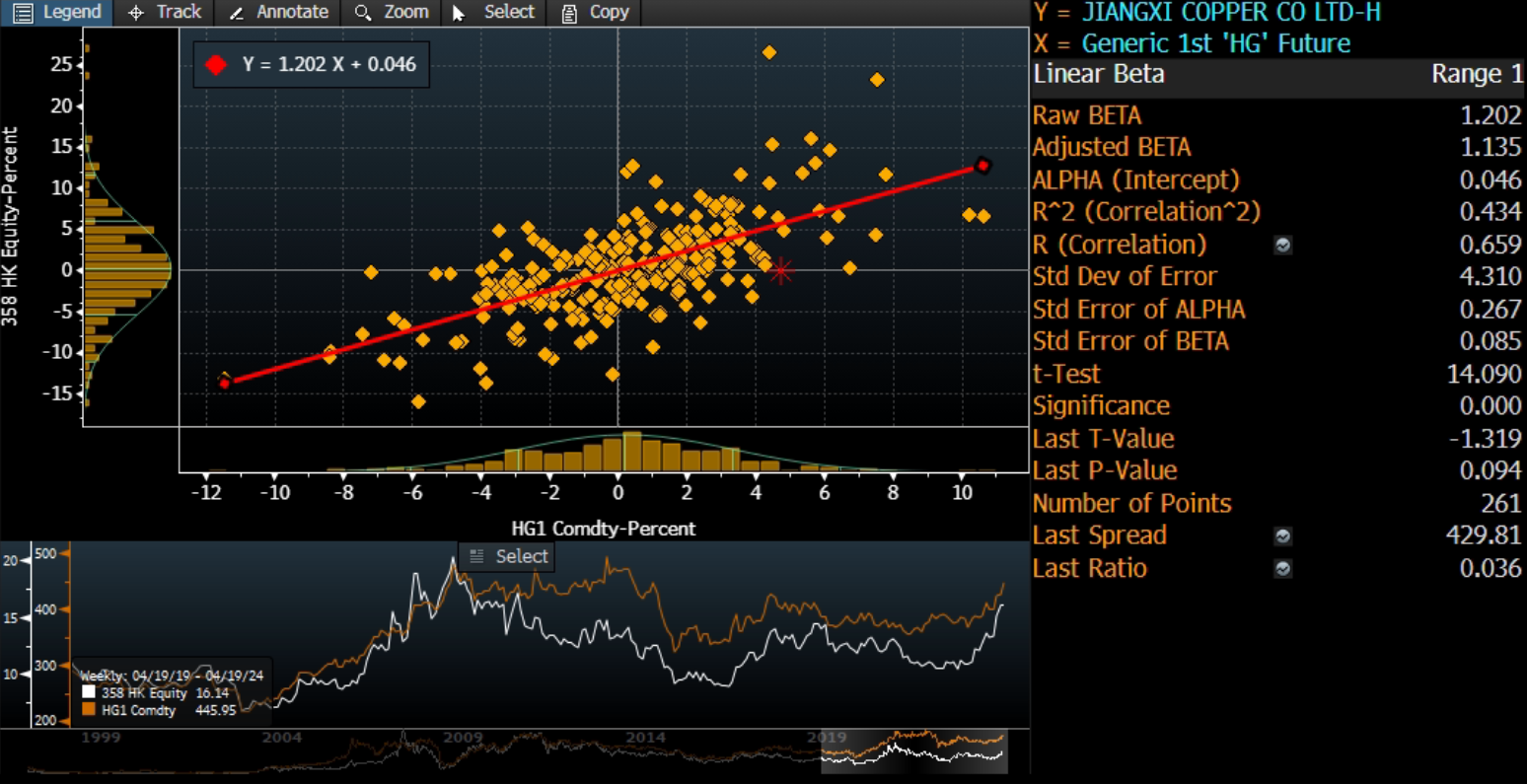

江西铜业(358 HK):铜价飙升

- 买入:买入价:16.0,目标价:17.4,止损价:15.3

- 江西铜业股份有限公司是一家主要从事铜采选、冶炼和加工的中国公司。该公司还从事贵金属及稀散金属的提取与加工,硫化工,以及金融和贸易业务。该公司的产品包括阴极铜、黄金、白银、硫酸、铜杆、铜箔、硒、碲、铼、铋等。该公司主要在中国大陆和香港开展业务。

- 铜价反弹。铜期货4月飙升至每磅4.4美元上方,为近两年最高,因对供应不足的担忧得到需求增长迹象的回应。卫星数据显示,作为全球最大的精炼铜生产国,中国的铜冶炼厂已采取行动降低了生产活动水平,这符合今年产量可能下降至多10%的承诺。这些举措是对中国冶炼厂铜矿石供应不足的回应,从而放大了该行业的产能过剩,推动冶炼费用降至多年来的最低水平。在需求方面,来自中国的需求改善推动3月份未锻造铜进口激增16%,至47.4万吨,与同期强劲的制造业PMI一致,表明在长期悲观情绪之后,工厂可能正在获得一些动力。铜价飙升将有利于江西铜业的收入。

中国上海铜现货价格(人民币/吨)

(Source: Bloomberg)

- 全球对铜的需求不断增加。尽管面临全球供应挑战,但在能源转型和人工智能等技术进步等因素的推动下,铜的需求继续蓬勃发展。这种持续的需求表明,这种多功能金属的看涨轨迹预计将持续三年。随着数据中心向支持人工智能服务器的方向发展,对铜的需求预计将保持强劲。此外,全球向电动汽车的转变增加了对铜的另一层需求,因为电动汽车对铜的需求是传统内燃机汽车的四倍。

- 23年第三季度业绩。23年第三季度收入同比增长16.9%至人民币1,320亿元。归属于公司股东的净利润在23年第三季度增长25.5%至人民币16亿元。23年第三季度基本每股收益为人民币0.46元。

- 市场共识

股价与铜价(美元/磅) 关联度

(Source: Bloomberg)

(Source: Bloomberg)

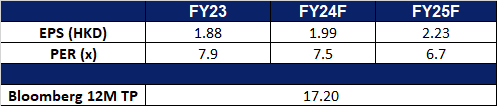

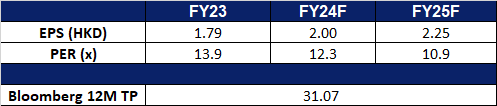

海尔智家 (6690 HK):家电以旧换新计划

- 重申买入:买入价:26.3,目标价:28.7,止损价:25.1

- 海尔智家股份有限公司(原名:青岛海尔股份有限公司)是一家主要从事家用电器的研发、生产和销售业务的中国公司。该公司主要产品包括冰箱/冷柜、洗衣机、空调、热水器、厨电、小家电和U-home智能家居产品等。该公司还为顾客提供智能家电成套解决方案。该公司还从事提供渠道综合服务业务,包括物流以及家电与其他产品的分销业务。该公司的产品销往中国国内市场与海外市场。

- 消费品以旧换新计划。国家发展和改革委员会公布了一项推动大规模设备更新和消费品以旧换新的计划。关键行业的年设备需求预计将超过5万亿元人民币(6,910亿美元),该计划旨在振兴中国的设备和消费品行业,并通过全面的更新举措刺激消费者支出欲望,促进消费复苏,为经济增长注入新的动力。中央政府将与地方政府合作,安排资金支持消费者以旧换新,购买绿色智能家电。该计划预计将增加对海尔产品的需求。

- 在印度推出新产品。海尔印度最近在印度推出了新款S800QT QLED电视。这款新电视有4种尺寸,可以通过全国的线下和在线渠道以38990卢比的起价购买。该公司最近还在印度推出了一系列新的超重型空调,配备了该公司的Hexa逆变器和超音速冷却技术,冷却速度比“传统空调”快20倍。新的海尔重型空调系列将在所有主要商店出售,起价为49990卢比。这些新产品有望为公司带来更多的销售额。

- HomeGPT推介。在上海举办的2024年国际家电博览会上,海尔推出了首个智能家居大型语言模型HomeGPT。海尔的新技术可以与用户进行近乎自然的对话,并接受命令。这项新技术很可能在未来将智能家居生活提升到一个新的水平。人工智能与家电的结合必将推动该公司未来的增长。

- 23财年业绩。23财年收入同比增长7.3%至人民币2,614亿元,而22财年为人民币2,436亿元。净利润同比增长13.6%至167亿元人民币,而22财年为147亿元人民币。基本每股收益从22财年的1.58元上升至23财年的1.79元。

- 市场共识。

(Source: Bloomberg)

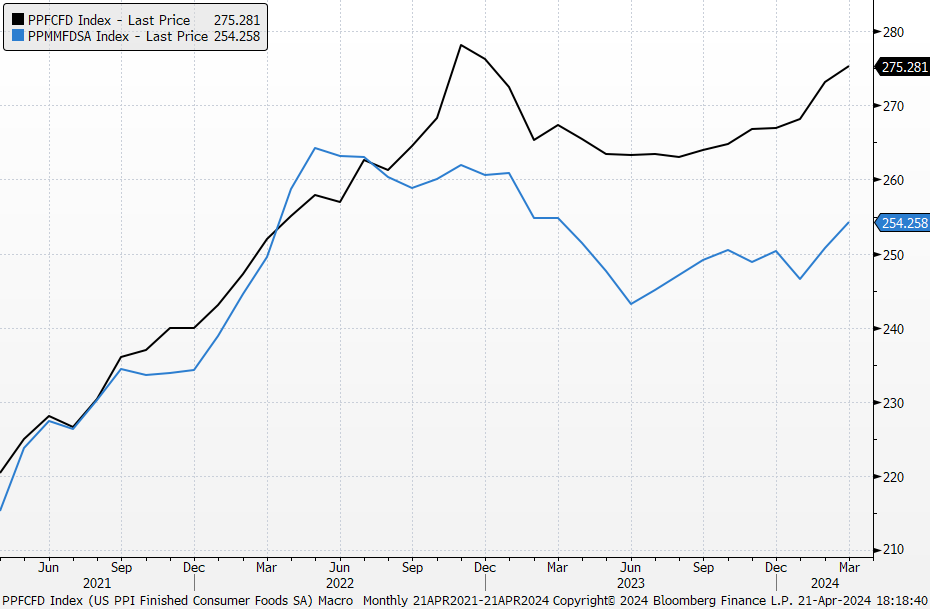

通用磨坊 (GIS US):通胀反弹

- 买入:买入价:70,目标价:77,止损价:67

- 通用磨坊公司是一家食品公司。该公司生产和销售品牌加工消费食品,通过零售商店销售。通用磨坊为全球客户提供服务。

- 通胀反弹。美国3月份CPI和PPI等通胀数据显示,通胀出现反弹。几种关键大宗商品的价格表现表明,通胀正在回归。布伦特原油/铜/铝今年迄今分别上涨逾20%、16%和17%。在农产品方面,古柯和咖啡价格大幅上涨,而其他农产品价格仍处于低位。不过,大豆和小麦价格最近从52周低点反弹。食品制造材料和成品消费食品PPI都表明上升趋势正在恢复。因此,包装食品行业预计将在一年的低迷后触底反弹。

美国PPI -食品制造材料(黑色)和成品消费食品(蓝色)

(Source: Bloomberg)

- 地缘政治紧张局势升级。最近的以色列和伊朗冲突强化了避险情绪。两国是否会发起新一轮报复的不确定性,将在短期内继续扰乱市场。因此,作为防御类股的基本消费品也迎来了资金流入。

- 23财年第三季度业绩回顾。收入同比下降1.0%至51亿美元,超出预期1.3亿美元。Non-GAAP每股收益为1.17美元,超出预期0.12美元。24财年的指引是有机净销售额预计将在下降1%和持平之间。按固定汇率计算,调整后的营业利润和调整后的稀释每股收益预计将分别增长4%至5%。

- 市场共识

(Source: Bloomberg)

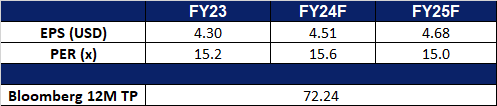

第一太阳能 (FSLR US):下一个受益于人工智能浪潮的行业

- 重申买入:买入价:178,目标价:194,止损价:170

- 第一太阳能设计和制造太阳能组件。该公司采用薄膜半导体技术制造发电太阳能组件。

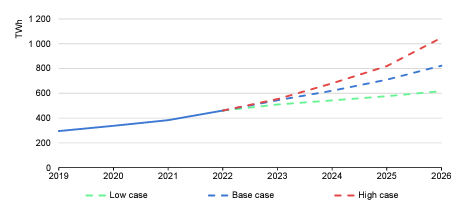

- 到2026年,数据中心的电力需求将翻一番。2024年国际能源署电力报告显示,到2026年,数据中心、加密货币和人工智能(AI)的全球电力需求预计将增加近一倍,达到620至1050太瓦时(TWh),基本情况略高于800太瓦时,高于2022年的460太瓦时。在数字化扩张的推动下,这种需求激增给各个地区带来了挑战和机遇。在美国,数据中心的电力消耗预计将迅速增长,弗吉尼亚州的数据中心部门将成为一个重要的经济驱动力。中国预计到2030年其数据中心电力需求将翻一番,而欧盟的目标是加强数据中心的可持续实践,以实现脱碳目标。在爱尔兰,到2026年,数据中心预计将消耗该国近三分之一的电力。全球正在努力提高能源效率和监管措施,以减轻数据中心不断增加的用电量对环境的影响。第一太阳能将从预计的电力需求激增中受益,因为太阳能可以通过提供可再生和可持续的电力来源,帮助这些数据中心减轻不断上升的电力消耗对环境的影响,从而有助于减少碳排放,促进更环保的运营。

来自数据中心、人工智能和加密货币的全球电力需求

(Source: IEA electricity 2024 report)

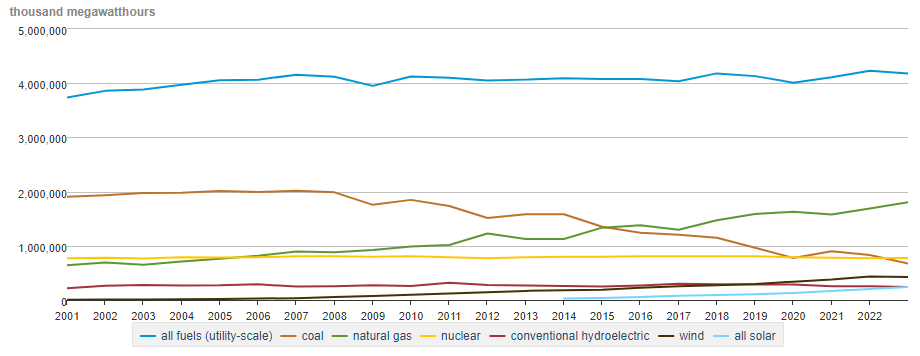

- 太阳能需求将增长。在未来几年,太阳能电池板的安装预计将在美国大幅增加,以满足飙升的电力需求,特别是由数据中心、电动汽车和加热/冷却系统驱动。随着传统发电厂的退役,太阳能作为一种成本效益高、速度快的解决方案出现了。太阳能是美国增长最快的能源之一,尽管面临许可延误和资本成本增加等挑战,但预计将大幅扩张。为了应对日益增长的需求,太阳能公司计划在拜登总统的《通货膨胀削减法案》的税收激励下提高制造能力。

美国的净发电量

(Source: US Energy Information Administration)

- 23财年第四季度业绩回顾。收入为11.6亿美元,同比增长16.0%,低于预期1.6亿美元。GAAP每股收益为3.25美元,超出预期0.13美元。该公司发布了24财年营收指引,预计营收44亿美元至46亿美元,每股收益13美元至14美元,而分析师普遍预期营收为45.6亿美元,每股收益为13.26美元。公司还预测全年销量为156至163吉瓦,毛利率为20亿至21亿美元,销售额为156至163吉瓦,营业收入为15亿至16亿美元,其中包括预期的45X节税收抵免10亿至10.5亿美元和8,500万至9,500万美元的生产启动费用;年终现金净额预计为9亿至12亿美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Cut loss on Netflix (NFLX US) at US$567.88.