凯基每日荐股- 2021年9月20日

新加坡股票推

扬子江船业 (YZJSGD SP):保持冷静,逢低买入

- 买入:买入价:1.48,目标价:1.71,止损价:1.40

- 中国最大的民营造船企业。扬子江船业是中国最大的民营造船企业。该公司建造广泛的商业船舶,包括集装箱船、散货船和液化天然气船。扬子江船厂一直走在中国造船行业的前列,在2020年12月接到了有史以来第一个2.4万TEU集装箱船订单,是目前世界上运营的最大集装箱船。

- 股价回调。过去一个月,扬子江船厂的股价已修正逾11%,原因是中国公司普遍遭到抛售。我们认为这是一个买入的机会。扬子江船厂目前的交易价为1.48新元,而不是1.74新元的5年高点,尽管其订单量处于2007年以来的最高水平。

- 历史高的订单记录。该公司今年迄今已获得118份有效造船合同,总价值达70亿美元,创下该集团的新纪录。该公司此前的纪录是2007年上一个超级周期期间获得的50亿美元新订单。此外,由于2023年下半年的交货期已经满了,扬子江船厂在商议更高的价格方面应该处于有利地位。

- 投资组合的潜在剥离是股价上涨的催化剂。扬子江船厂目前正在对其债务投资组合进行初步战略评估,重点放在造船业务上。扬子江船厂债务证券投资组合的上市可能会对其股价起到重新评级的作用。债务证券投资组合占该公司总利润的50%。

- 积极的市场估值。目前的估值分别为9倍/8倍/7倍的21/22/23财年市盈率,仍具有吸引力,但较历史账面价值有20%的折让。现金和现金等价物几乎占其当前市值的80%。C评级中目前有7个买入、1个持有和1个卖出, 12个月目标价为1.71新元。

中国尚舜化工 (CSSC SP): 强劲的基本面以缓冲即将到来的价格利空

- 买入:买入价:0.5,目标价:0.68,止损价:0.46

- 公司是全球最大的橡胶助剂生产商,也是中国最大的不溶性硫生产商。

- 景气的橡胶化工行业。截至2021年7月,橡胶化学品价格保持了上涨势头,同比增长30%至40%,延续了21年第二季度的飙升势头。强劲的需求和充裕的货币流动性是保持积极势头的关键因素。

- 更高的利润率。公司在21财年上半年的毛利率和净利率分别恢复到了30%和15%以上的水平,上一次出现这种情况是在19年第二季度。平均售价和销量的跃升与橡胶化学品市场的景气是一致的。

- 新的产能抵消了任何潜在的价格疲软。预计在2021年2月,公司将增加3万吨不溶性硫和3万吨防老剂TMQ产能。不溶性硫的理论产量预计在21财年下半年同比增长100%,全年同比增长50%;防老剂产量预计在21财年下半年同比增长66.7%,全年同比增长33%。同时,我们认为在保守的假设下,下半年的平均售价将与上半年水平相当。

- 优于大盘。由于我们预计22财年和23财年的销售额会增加,以抵消潜在的平均售价的下降,因此我们维持了目标价不变,为0.68新元,以及优于大盘的评级。点击这里阅读我们的报告全文。

港股推荐

中航科工 (2357 HK):在市场低迷时期,军工股是防御性的

- 买入:买入价:5.2,目标价:6.0,止损价:4.85

- 中国航空科技工业股份有限公司主要从事民用航空产品的研究、开发、制造及销售业务。该公司通过两个业务部门运营。航空整机部从事制造、组装、销售及维修直升机、教练机及其他飞机业务。航空零部件部从事制造及销售航空零部件业务。

- 21财年上半年业绩健康增长。营收为279亿元,同比增长33.06%。毛利润增长0.97个百分点,至39.3%。归属于母公司所有者的净利润为11.99亿元,同比增长39.7%,主要得益于飞机业务和航空辅助系统及相关业务的增长。在下半年展望中,5G通信和新能源汽车是该公司认为业务增长机会的两个领域.

- 最近的催化剂可能是中国证监会宣布扩大在2018年启动的红筹股在国内上市的试点计划。该股在中国香港和内地两地上市的潜力更大。与此同时,只要中国和日本、美国等国之间存在军事紧张,投资者对该股情绪就会是积极的。

- 市场普遍预期未来12个月目标价为7.61港元,意味着有26%的上升空间。预计2021/22/ 23财年每股收益将增长32.6%/17.5%/13.5%,这将导致2021/22/ 23财年市盈率降至16倍/13倍/12倍。

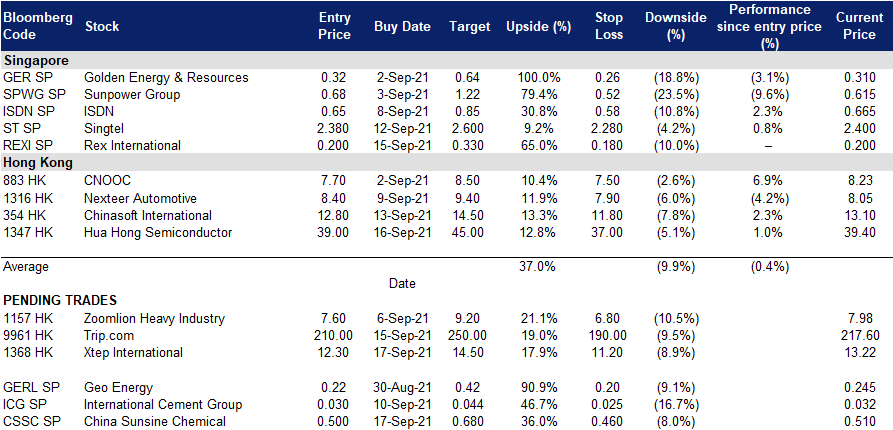

特步国际 (1368 HK): 在全面打压中,这是一个相对安全的行业

- 重申买入:买入价:12.3,目标价:14.5,止损价:11.2

- 特步国际控股有限公司是一家主要从事体育用品(包括鞋履、服装和配饰)的设计、研发、制造、销售、营销及品牌管理业务的中国公司。该公司通过三个部门开展业务。大众运动部门代表品牌为”特步”。时尚运动部门代表品牌为“盖世威”及“帕拉丁”。专业运动部门代表品牌为“索康尼”及“迈乐”。该公司的产品销往中国国内及海外市场。

- 运动服行业无疑是今年以来表现最好的行业之一,因为疫情期间更多的人选择锻炼,以及抵制外国品牌,导致需求激增。预计东京奥运会将把亲华情绪转化为国内品牌运动服装的更多消费。

- 近日,国务院发布了《2021 – 2025年全民健身计划》,以确保全民健身和锻炼需求。该计划承诺到2025年,经常参加定期锻炼的人数将增加38.5%,并将全国体育产业规模扩大到5万亿元(约7,736.9亿美元)。鉴于政府开始对各个行业进行打压,这是为数不多的利好消息之一。体育板块现在得到了当局的官方支持。因此,我们预计会有资金流入。

- 根据同行的比较,我们认为该公司仍有上升潜力赶上安踏体育和李宁等市场领军企业。

- 更新后的市场共识是,21/22/23财年每股收益增长分别为62.9%/27.4%/21.3%,即32.3倍/25.4倍/20.9倍的远期市盈率。当前市盈率为39.4倍。彭博社的12个月平均目标价为16.91港元。

交易龙虎榜

Related Posts: