新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

星展集团 (DBS SP):新元再次走强

- 重申买入价:33.10,目标价:34.50,止损价:32.35

- 星展集团控股有限公司及其附属公司提供各种金融服务。该公司提供的服务包括抵押贷款融资、租赁和租赁购买融资、委托和受托人、基金管理、企业咨询和经纪。星展集团还担任新加坡政府证券的一级交易商。

- 新功能即将推出。华侨银行、星展银行和大华银行将推出一项新的安全功能,以锁定客户的储蓄,以应对新加坡的欺诈行为。星展银行最近宣布即将推出一个新的银行账户“digiVault”,该账户将采用“数字进,物理出”的方式。星展银行将于11月底在其数字应用程序上推出其数字ault功能,并将在客户验证其实际身份后提供。客户将能够以数字方式向这个新账户转账,但不能从账户中转账。该功能旨在使客户能够保护他们的资金,降低成为骗局受害者的风险,同时保持数字银行的便利性。

- 进入元宇宙业务。星展银行正在开发一款名为“星展BetterWorld”的虚拟世界游戏,以提高人们对可持续发展问题的认识,尤其是全球食物浪费问题。这款游戏将于今年晚些时候登陆沙盒平台,玩家可以与角色互动,参与活动,并获得游戏奖励。星展银行正在与可持续发展的公司合作开发这款游戏,并利用虚拟世界与年轻客户互动,提升其品牌价值。

- 台湾最大的外资银行。星展银行最近收购了花旗集团在台湾的消费银行业务,成为台湾市场上资产规模最大的外资银行。这笔交易实际上使星展银行在台湾的消费银行客户增加了一倍,其信用卡账户增长了近5倍。星展银行支付的收购溢价低于最初的预期,并表示,这笔交易将使其在台湾的消费业务增长至少加快10年。此次收购是星展银行在其核心亚洲市场建立有意义规模战略的一部分。

股价与USD/SGD相关性

(Source: Bloomberg)

(Source: Bloomberg)

- 第二季度业绩回顾。利润同比增长48%,从22年第二季度的18.2亿新元增至26.9亿新元,超出预期。利润的大幅增长是由于利率上升和大量财富流入新加坡。

- 市场共识。

(Source: Bloomberg)

华侨银行 (OCBC SP):把财富锁起来

- 重申买入价:12.85,目标价:13.40,止损价:12.58

- 华侨银行有限公司提供全面的金融服务。该公司的服务包括存款、公司、企业和个人贷款、国际贸易融资、投资银行、私人银行、资金、股票经纪、保险、信用卡、现金管理、资产管理以及其他金融和相关服务。

- 新功能即将推出。华侨银行、星展银行和大华银行将推出一项新的安全功能,以锁定客户的储蓄,以应对新加坡的欺诈行为。华侨银行将于11月底在其数字应用程序上推出这种“资金锁定”功能。它允许客户对其账户余额的一部分进行圈护,以防止数字转账。要解锁资金,需要跨渠道授权流程,通常是通过华侨银行的atm机。该功能旨在使客户能够保护他们的资金,降低成为骗局受害者的风险,同时保持数字银行的便利性。

- 受益于维持的高利率。由于利率预计将在更长时间内保持在较高水平,华侨银行等本地银行将从中受益,因为它们将能够获得更高的利差。由于外国投资的流入,资本不断增加,这些息差被推得更高。这种高利率环境将持续下去的预期也得到了最近新加坡政府债券收益率上升的支持。因此,我们相信华侨银行将在较长时间内受益于高利率。

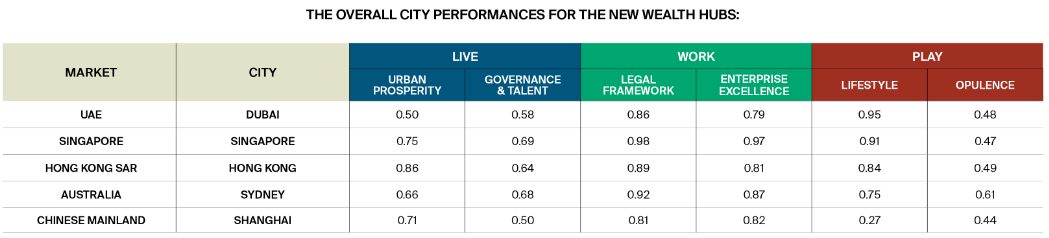

- 日益增长的财富。随着新加坡继续吸引越来越多的富人,该国银行的资产和存款预计将得到提振。莱坊表示,亚洲迅速崛起为全球财富创造的主要贡献者,是由蓬勃发展的中产阶级和创新企业家推动的。新加坡是这场财富激增的中心,房地产市场蓬勃发展,与2019年的水平相比,境内外国直接投资显著增长了47%。这种强劲的增长势头使亚洲经济增速超过了世界其他地区,据国际货币基金组织预计,亚洲今年将为全球经济增长贡献近70%的份额。汇丰预测,到2025年,亚洲(不包括日本)的财富将超过美国,这进一步凸显了该地区在人均收入增长的支持下令人印象深刻的发展轨迹。

莱坊新财富中心的整体城市表现:

(Source: Knight Frank – Rise of The Super Wealth Hub Series)

- 继续在中国扩张。尽管中国经济放缓,华侨银行私人银行仍计划在中国扩大员工队伍。该银行的首席执行官Jason Moo仍然对中国的财富潜力持乐观态度,该银行正在新加坡、香港和迪拜等核心中心积极招聘客户经理。该公司的目标是到2025年底将客户关系经理的人数增加到500人。华侨银行还计划将其管理的资产规模增加20%,达到1450亿美元左右。虽然中国经济放缓是公认的,但华侨银行认为这是一个周期性阶段,而不是一个结构性问题。该行认为,从竞争对手那里吸引富有客户的潜力仍然很大。此外,北京和上海等大城市的百万富翁数量预计将在未来几年大幅增长,这将使中国成为对私人银行业务具有吸引力的市场。通过扩大在华业务并聘用更多客户关系经理,华侨银行的财富部门可以挖掘中国巨大的财富潜力,获得竞争优势,并为自己定位。

- 在中国启用二维码支付。华侨银行最近宣布,它与支付宝运营商蚂蚁集团合作,允许其新加坡客户在中国使用华侨银行数字应用程序进行二维码支付。这一合作旨在简化中国游客的支付,通过支付宝或微信支付的二维码支付被广泛接受,而外国信用卡通常会产生不利的汇率。华侨银行与蚂蚁金服的支付宝+跨境支付解决方案的整合,将使华侨银行客户的新加坡银行账户直接支付给支付宝+生态系统中的各中国商户。此举符合华侨银行扩大其在中国市场影响力的整体战略,并为用户提供具有竞争力的汇率,尤其是在杭州亚运会即将举行之际。蚂蚁集团(旗下的支付宝+正在扩大对中国多个外国支付服务的支持,填补了跨境支付领域的一个关键空白,使其相对于其他本土银行具有竞争优势。

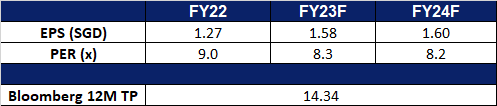

- 股息收益率。华侨银行23/ 24财年的预期股息收益率为6.13%/6.29%。

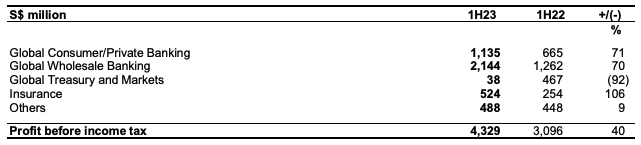

- 23财年上半年业绩回顾。PATMI同比上涨38.5%,至35.9亿新元。净利息收入同比飙升47.6%,至47.3亿新元。

按部门税前利润

(Source: Company)

(Source: Company)

- 市场共识。

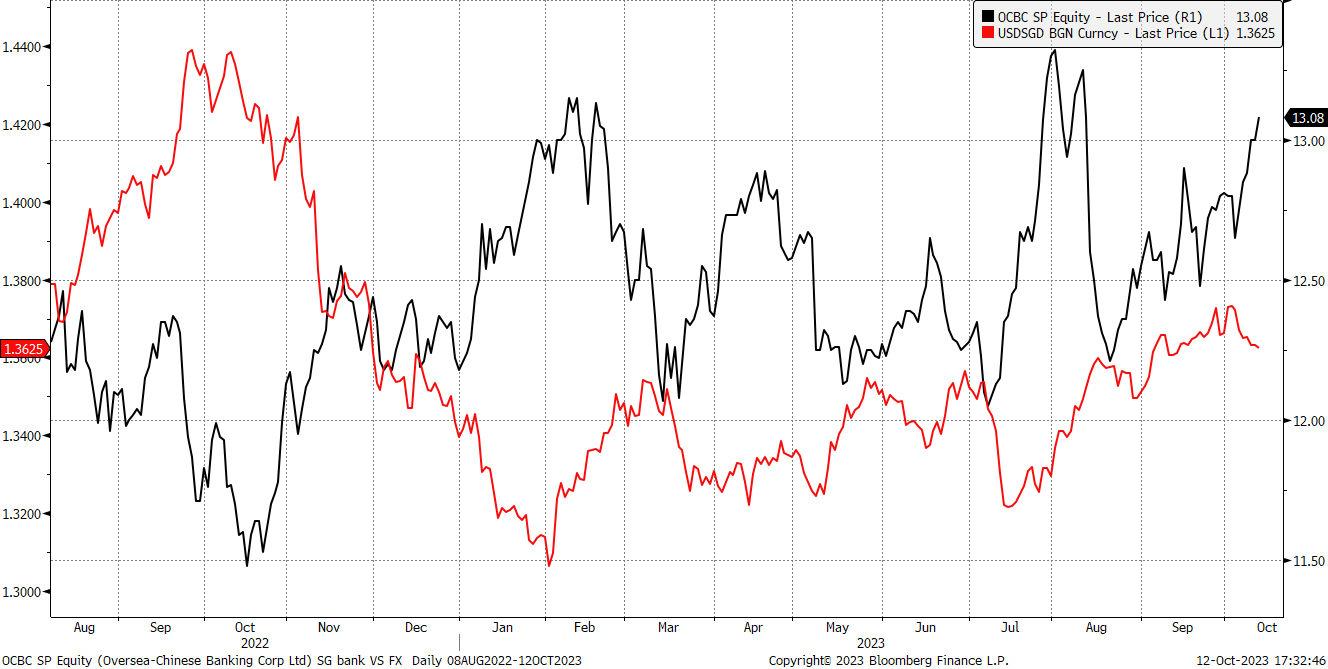

华侨银行股价和美元/新元比较

(Source: Bloomberg)

(Source: Bloomberg)

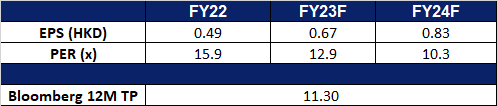

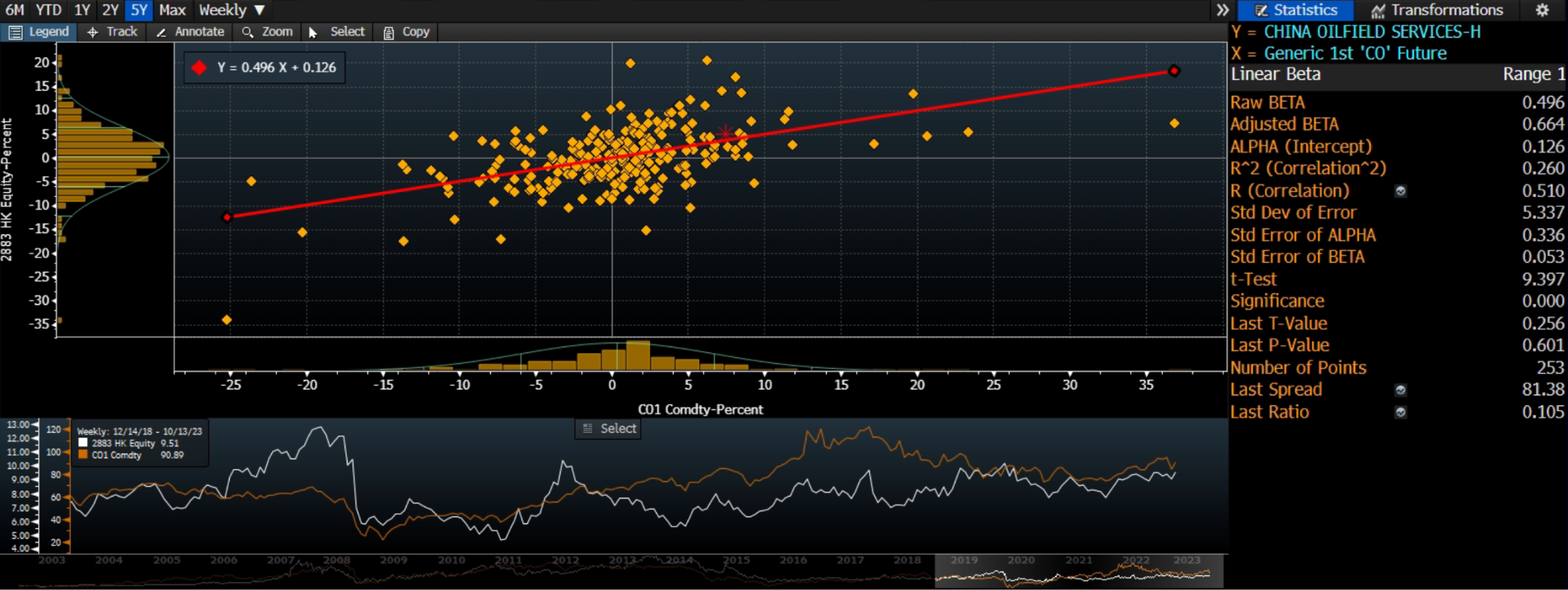

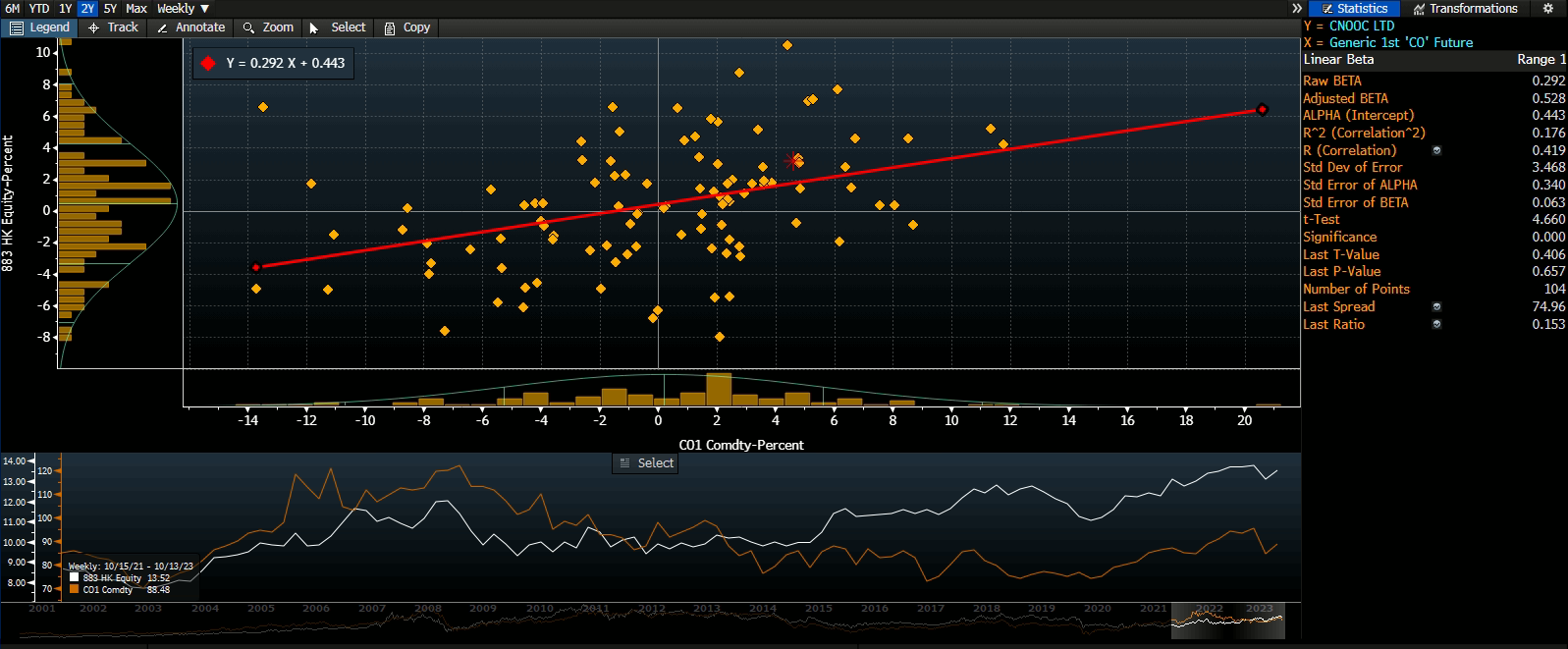

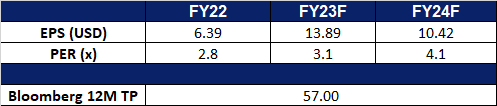

中海油田服务 (2883 HK):捕捉石油需求

- 买入:买入价:9.00,目标价:9.70,止损价:8.60

- 中海油田服务股份有限公司是一家综合型油田服务提供商。该公司主要通过四个业务分部运营。钻井服务分部主要提供油田钻井服务。油田技术服务分部主要提供油田技术服务,包括测井、钻井液和定向钻井等。物探和工程勘查服务分部主要提供地震和工程勘探服务。船舶服务分部提供物资运送服务,包括运送原油和精炼油气产品等。该公司主要在国内外市场开展业务。

- 新合同。中油服务最近获得了一份合同,为墨西哥一家未披露的大型石油公司提供全面的陆上油田服务,合同价值约为1.23亿美元。该合同将通过其墨西哥子公司执行,标志着中国公司的战略转变。这一转变旨在促进其从主要关注钻井业务向同等关注墨西哥设备和技术的过渡。

- 新型自升式钻井平台。中油服务近日宣布,公司已同意从大连船舶重工海洋有限公司购买4台自升式钻井平台,合同总价约为4.453亿美元(不含税)。此次收购将满足公司的经营需要,增强公司的市场竞争力,进一步提高大型设备的质量。

- 23财年上半年业绩。营收同比增长24.1%至189亿元人民币,而2022年上半年为152亿元人民币。净利润同比增长31.0%至人民币14.6亿元,上年同期为人民币11.1亿元。基本每股收益同比增长21.1%至28.06元人民币,而2022年上半年为23.17元人民币。

- 市场共识。

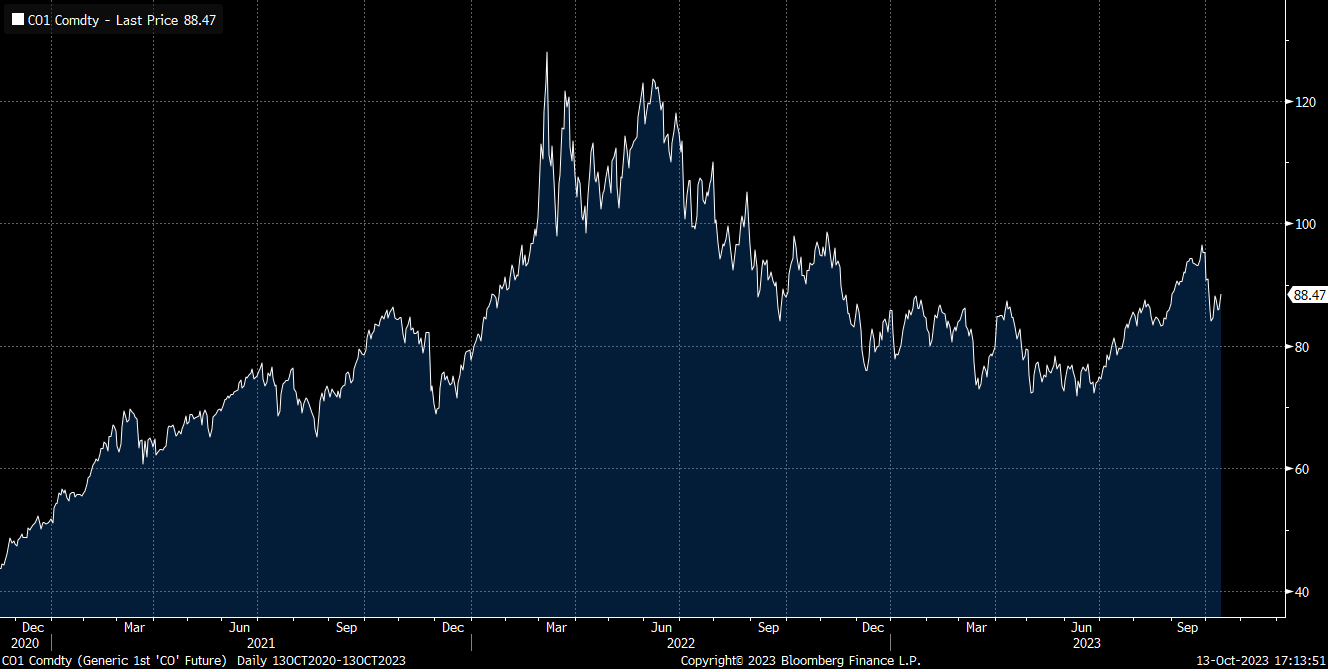

股价与布伦特原油价格的相关性

(Source: Bloomberg)

(Source: Bloomberg)

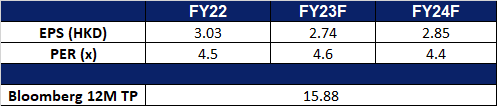

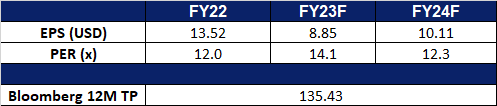

中国海洋石油 (883 HK):石油市场迎来利好

- 重申买入:买入价:13.30,目标价:14.30,止损价:12.80

- 中国海洋石油有限公司是一家主要从事原油和天然气的勘探、生产及销售的中国公司。该公司经营三个分部。勘探及生产分部从事常规油气业务、页岩油气业务、油砂业务和其他非常规油气业务。贸易业务分部从事原油转口贸易业务。公司业务分部从事总部管理、资金管理以及研究开发等业务。该公司主要在中国、加拿大、美国、英国、尼日利亚以及巴西等地开展业务。

- 对高石油需求的持续预期。在《2023年世界石油展望》中,石油输出国组织最近修订了对全球石油需求的中长期预测,预计到2045年,全球石油需求将增加到1.16亿桶/天。这与2022年的9,960万桶/天相比有了显著增长,比此前的估计高出约600万桶/天。石油输出国组织进一步强调了这种增长超过他们目前预期的潜力。预计印度、中国、其他亚洲国家、非洲和中东的经济增长将推动这一增长。

- 建立更多的石油供应。中海油最近启动了中国海上的两个油田开发项目。该公司计划投产13口生产井和8口注水井,明年将从其中一个产品——渤中28-2南油田第二次调整项目——交付约7600桶/天的原油峰值产量。在该公司的第二个项目——陆丰12-3油田开发项目中,该公司预计该项目将在2024年达到约2.95万桶/天的峰值产量。这有助于中海油在未来面临全球供应挑战的情况下保持一个安全的石油来源。

- 建立更多的石油供应。中海油最近启动了中国海上的两个油田开发项目。该公司计划投产13口生产井和8口注水井,明年将从其中一个产品——渤中28-2南油田第二次调整项目——交付约7600桶/天的原油峰值产量。在该公司的第二个项目——陆丰12-3油田开发项目中,该公司预计该项目将在2024年达到约2.95万桶/天的峰值产量。这有助于中海油在未来面临全球供应挑战的情况下保持一个安全的石油来源。

- 由于以色列和哈马斯的战争,油价上涨。以色列和哈马斯之间不断升级的紧张局势引发全球油价飙升,人们担心这种不稳定可能会蔓延到整个中东地区,从而可能危及全球石油供应。

布伦特原油价格

(Source: Bloomberg)

- 23财年上半年业绩。营收同比下降5.1%,从2022年上半年的2,024亿元人民币降至1,921亿元人民币。净利润为637.6亿元,同比下降11.3%,而2022年上半年为718.9亿元。摊薄及基本每股收益为1.34元,同比下降14.6%,而2022年上半年为1.57元。

- 市场共识。

股价与布伦特原油价格的相关性

(Source: Bloomberg)

(Source: Bloomberg)

(Source: Bloomberg)

Teekay 油輪 (TNK US):不断升级的冲突及其对中东石油运输的影响

- 买入:买入价:42,目标价:48,止损价:39

- Teekay 油轮透过中型油轮船队提供石油运输服务,其中包括 Suezmax 和 Aframax 原油油轮以及 Long Range 2 成品油轮。该公司的船舶通常透过短期或中期固定费率定期租船合约和现货油轮市场交易的组合来使用。

- 以巴冲突升级,中东局势不明朗。石油的影响。以色列和哈马斯的冲突最近升级,持续了一个多星期,在整个中东地区制造了一种不确定的气氛。这一加剧的冲突导致人们对区域局势的日益关切。因此,预计短期内该地区的原油和成品油运输量将大幅增加,进而推高运费。

- 石油供需动态。预计2024年原油需求将出现增长。根据欧佩克上周发布的最新月度报告,预计未来一年全球原油需求将增加225万桶/天,略低于今年的244万桶/天。

- 第二季度業績好壞參半。营收同比增长52.9%,至3.706亿美元,超出预期1.1337亿美元。Non-GAAP每股收益为4.38美元,低于预期0.07美元。

- 市场共识。

原油海运运价指数

(Source: Bloomberg)

(Source: Bloomberg)

康菲石油公司 (COP US):油价支撑

- 重申买入:买入价:125,目标价:137,止损价:118

- 康菲石油公司在全球范围内勘探、生产、运输和销售原油、天然气、液化天然气和沥青。

- 又是战争时期。受以色列在加沙地带开始地面作业的影响,油价飙升近6%,这是布伦特原油自2月份以来的最高单周涨幅。这场冲突扩大的可能性及其对中东石油供应的影响引发了投资者的担忧。虽然以色列不是一个重要的石油生产国,但这种情况可能会影响到石油丰富地区的邻国。伊朗石油部长预测,由于这场危机,油价可能达到每桶100美元。此外,沙特阿拉伯暂停了与以色列关系正常化的计划,美国对运载俄罗斯石油的油轮实施制裁,这可能影响全球供应。这导致人们对美国更严格执行对俄罗斯和伊朗的制裁的预期更高,从而导致石油供应减少。欧佩克维持其对全球石油需求增长的预测,美国石油钻井公司增加了钻井平台。预计油价仍将受到全球紧张局势升级、生产不确定性和供应中断担忧的相对支撑。

布伦特原油价格

(Source: Bloomberg)

- 石油供求情况。美国能源情报署(EIA)预计,由于石油输出国组织及其非成员国减产,石油和汽油价格将在2024年上涨,布伦特原油的修正预测为每桶94.91美元,西德克萨斯中质原油为每桶90.91美元,因为预计石油需求的增长将超过产量,造成价格上涨压力;此外,EIA预计,受可再生柴油和生物燃料消费增长的推动,生物燃料和航空燃料需求将上升,同时,由于旅行需求增加和飞机效率提高,2024年航空燃料需求将增长6%,与大流行前的水平相当,但这些预测可能会因地缘政治的不确定性和经济波动而发生变化。由于石油供不应求,康菲石油公司将从油价上涨中受益。

美国能源信息署对布伦特和西德克萨斯中质原油价格的预测

(Source: EIA – Short-term energy outlook)

- 首次天然气生产。ConocoPhillips已成功启动Tommeliten A油田的天然气生产,该油田位于北海的英国-挪威边境。这个耗资10亿英镑的项目得到了NPD的批准,已经成功实现了第一次天然气生产,比原计划提前了1小时24分。Tommeliten A与Ekofisk油田相连,拥有1.2 – 1.8亿桶油当量的巨大资源潜力,其中70%为天然气,30%为石油。该项目创造了约5000个就业岗位,主要受益于挪威企业,总投资为130亿挪威克朗(9.766亿英镑)。在高峰期,该项目预计每天可生产3.5万至4.8万桶油当量。值得注意的是,它的设计具有低温室气体排放,在范围1和2的总运营基础上,每桶仅7.5千克。该项目涉及多家公司的合作,ConocoPhillips Skandinavia AS, PGNiG Upstream Norway AS和totalenergy EP Norge AS是主要利益相关者。

- 23财年第二季业绩。营收同比下降41%,至128.8亿美元,低于147.4亿美元的预期。Non-GAAP每股收益为1.84美元,低于预期0.12美元。2023年第三季度的产量预计为178 – 182万桶油当量/天(MMBOED)。目前预计全年产量为180 – 181万桶/天,而之前的预测为178 – 180万桶/天。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Cut loss on Banyan Tree Holdings Ltd. (BTH SP) at S$0.378.