新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

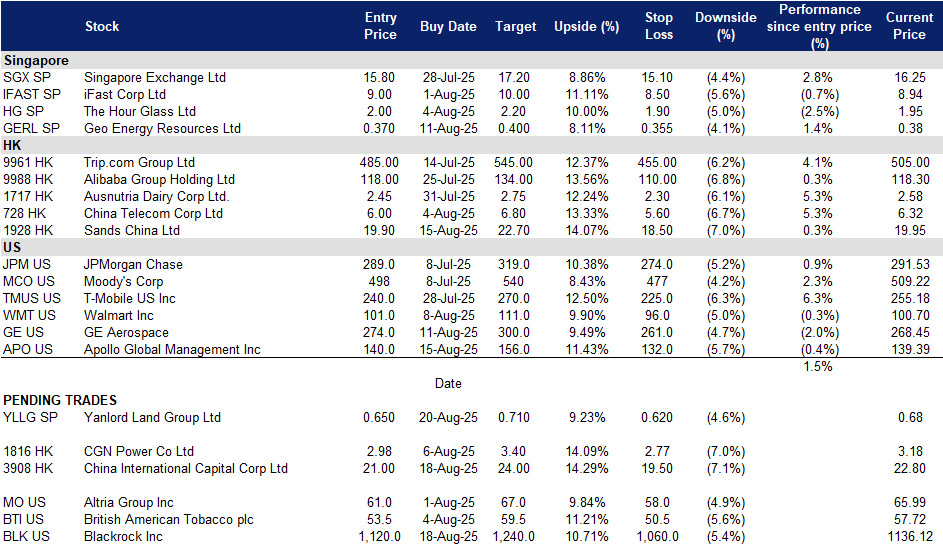

仁恒置地 (YLLG SP):进一步干预以复兴房地产市场

- 买入:买入价:0.65,目标价:0.71,止损价:0.62

- 仁恒置地集团有限公司是一家房地产开发公司。公司在中华人民共和国开发高端住宅物业项目。

- 盈利能力的逆转,得益于高利润交付。仁恒置地在2025年上半年实现净利润3.792亿人民币,扭转了去年同期的4.86亿人民币亏损。利润的改善得益于战略转向交付高利润的开发项目,以及减少对已完工和在建物业的减值。尽管由于交付的建筑面积减少,收入同比下降53.5%,降至93亿人民币,但每股收益从亏损的0.2516新加坡元反弹至0.1963新加坡元。这一盈利复苏,尽管营收表现较弱,表明成本控制和投资组合优化有所改善。

- 政策支持与市场稳定。中国房地产行业仍处于长期低迷中,但近期政府的行动可能加速市场稳定。监管机构正准备动员中央国有企业和不良债务管理公司,包括中国信达资产管理,购买未售出的住房库存,利用3000亿人民币的央行资金。取消价格上限并引入资金充足的国有实体,可能改善该计划的经济效益,并加速全国约6000万套未售公寓的清理。对于项目集中在优质城市地点的仁恒而言,这种协调干预,加上销售下降的初步缓和迹象,可能有助于在2026-2027年间维持盈利能力,尽管复苏预计将是渐进的,且执行风险仍然存在。

- 2025年上半年业绩回顾。仁恒报告2025年上半年收入为92亿人民币,较2024年上半年的200亿人民币下降53.5%。2025年上半年每股收益为0.1963新加坡元,扭转了2024年上半年的0.2516新加坡元亏损。

- 市场共识

(Source: Bloomberg)

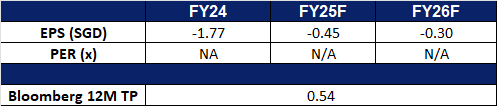

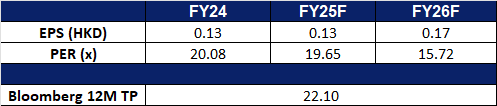

天然煤矿集团 (GERL SP):利用市场动态应对全球煤炭需求平稳的前景

- 重申买入:买入价:0.370,目标价:0.400,止损价:0.355

- 天然煤矿集团是一家综合煤矿专营公司。公司拥有并运营煤矿,向第三方矿主提供矿山承包服务,并向煤炭交易商和煤炭出口公司销售煤炭。

- 稳定的全球需求支撑基线收入前景。国际能源署的年中更新表明,全球煤炭需求预计将在2025年前保持在88亿吨的历史高位,继去年的峰值之后。尽管预计中国和印度今年由于可再生能源的增长和工业增长放缓而出现小幅需求下降,但美国等其他市场的强劲消费趋势(预计需求增长7%)正在缓冲整体市场。对于天然煤矿集团等煤炭生产商而言,这种稳定性支撑了稳定的收入潜力。尽管预计2025年煤炭贸易量将自2020年以来首次收缩,但高消费水平的持续,以及关键亚洲市场预计的生产增长,确保了热煤出口的持续需求可见性。

- 东南亚电力需求及低价格创造区域顺风。马来西亚迅猛增长的煤电产出为天然煤矿集团提供了显著的区域需求驱动因素。在2025年上半年,马来西亚的煤炭进口达到了2090万吨的历史新高,主要受到数据中心等能源密集型行业电力需求快速增长的推动。随着煤炭价格回落至2021年初的水平,且比天然气便宜近40%,公用事业公司更倾向于使用煤炭而非液化天然气(LNG),进一步提升了进口需求。煤炭在马来西亚电力结构中的占比已攀升至近60%,为短期至中期的持续需求奠定了基础。对于天然煤矿集团而言,凭借与东南亚买家的接近,这些条件提升了定价竞争力和销售量,即使在全球供应过剩的市场中。

- 基础设施扩展将提升利润率。1.5亿美元的MBJ综合基础设施项目预计在2026年上半年完成。该项目包括一条92公里的运输道路和码头,预计将降低运输成本超过10美元/吨,并将产能翻倍至每年2500万吨。此外,基础设施的第三方租赁将创造新的收入来源,增强长期现金流和盈利能力。

- 2025年第一季度业绩回顾。天然煤矿集团报告2025年第一季度收入为1.664亿美元,同比增长68%,而2024年第一季度收入为9900万美元,主要得益于产量和销售量的增加,抵消了平均销售价格的下降。净利润同比增长63%,达到1410万美元。每吨现金利润从13.18美元降至11.16美元。每股派发0.25新加坡分的中期股息同比增加25%,意味着19%的股息支付比率,公司仍致力于全年30%的股息政策,增强了管理层对长期增长的信心。

- 市场共识

(Source: Bloomberg)

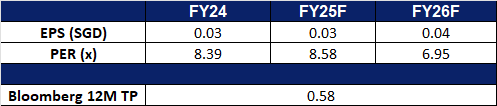

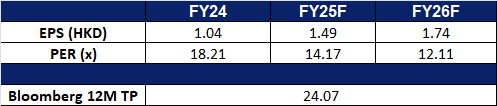

中国国际资本 (3908 HK):全球资本流动变化的受益者

- 重申买入:买入价:21.0,目标价:24.0,止损价:19.5

- 中国国际资本公司是一家总部位于中国的公司,主要为国内外企业、机构和个人提供投资银行服务。公司主要通过六个部门运营业务。投资银行部门主要为企业和机构提供股权融资、债务和结构化融资及财务咨询服务。股票部门主要为专业投资者提供股票业务的综合金融服务。固定收益部门主要提供利率和外汇、信用业务、证券化业务、衍生品和期货业务。投资管理部门主要从事资产管理、基金管理和私募股权投资基金业务。财富管理部门主要提供财富管理产品和服务。研究部门主要为客户提供研究服务。

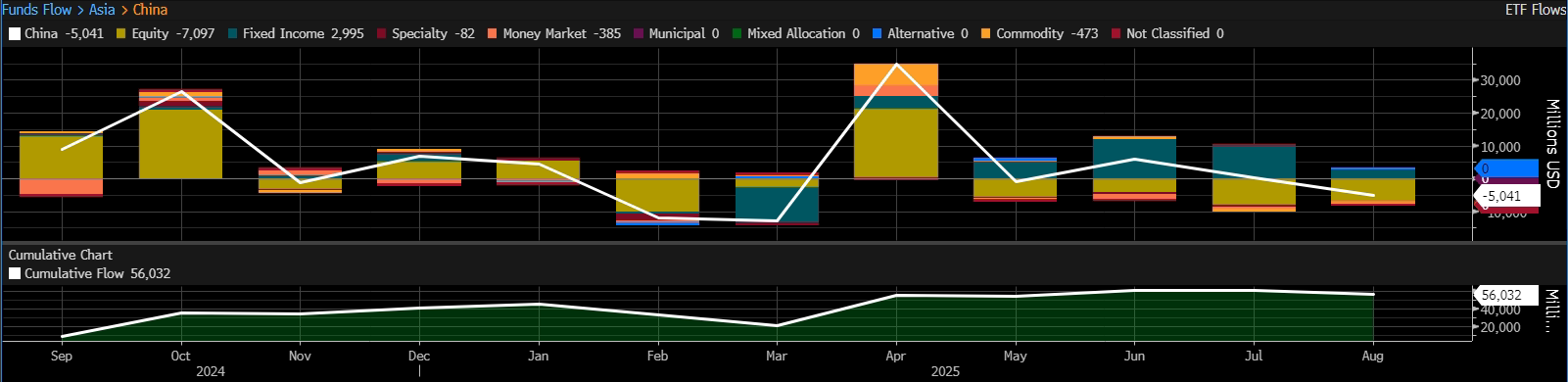

- 资本流入新兴市场。由于美国政策不稳定和贸易紧张局势加剧,美元持续贬值,促使全球投资者减少对美国的投资,并寻求新兴市场的机会。4月份标志着一个转折点,中国的净流入量大幅上升,特别是股票领域,显示出投资者信心的恢复。虽然5月份略有回落,但6月和7月净流入恢复,自4月以来外资投资水平保持在高位。这一资本涌入支持了市场流动性、交易量和资产估值,成为中金公司(CICC)的主要收入驱动因素。作为中国领先的投资银行之一,中金公司凭借强大的资产管理和经纪能力,将受益于更高的交易收入和扩大的资产基础,从而提升经常性管理费用。

资金流动 – 中国

(Source: Bloomberg)

- 9月份可能降息。根据CME FedWatch,9月份美联储降息25个基点的概率为92.6%,这将是今年的第一次宽松举措,市场预计年内可能还有额外降息。美国利率的降低将削弱美元,降低全球融资成本,刺激跨境资本流入更高增长区域,尤其是亚洲。对于中金公司而言,全球流动性条件的改善可能转化为更多的交易、承销活动和投资组合重新平衡至中国资产。这一宏观背景将增强中国股票和债券的吸引力,进一步支持中金公司的投资银行和交易收入流,同时改善其企业客户的融资条件。

- 战略扩展至东南亚以多元化增长。中金公司的私募股权部门中金资本正在与马来西亚数字经济公司合作,推出一只1亿美元的基金,针对该国的游戏行业,这也是国有支持的中国投资银行在东南亚部署超过10亿美元的更广泛举措。此扩展与北京的“China plus N”战略相符合,帮助中国企业多元化供应链,进入东南亚的高增长领域,如人工智能、可再生能源、先进制造和医疗保健。中国已是该地区最大的贸易伙伴,中金公司的区域存在将深化跨境投资流动,超越国内市场多元化收入,并使公司能够从日益增长的双边贸易和数字经济倡议中获取价值。

- 2025年第一季度业绩回顾。2025年第一季度收入同比增长47.7%,达到57.2亿人民币,而2024年第一季度为38.7亿人民币。归属于股东的利润同比增长64.9%,达到20.4亿人民币,而2024年第一季度为12.4亿人民币。基本每股收益为0.382元,而2024年第一季度为0.223元。

- 市场共识

(Source: Bloomberg)

金沙中国 (1928 HK):澳门旅游水平强劲

- 重申买入:买入价:19.9,目标价:22.7,止损价:18.5

- 金沙中国有限公司是一家投资控股公司,主要从事度假村的开发和运营。该公司通过六个业务部门运营其业务。澳门威尼斯人部门从事赌场、酒店和购物中心的运营,以及提供餐饮服务等。澳门伦敦人部门从事赌场、酒店和购物中心的运营,以及提供餐饮服务等。澳门巴黎人部门从事赌场、酒店和购物中心的运营,以及提供餐饮服务等。澳门广场部门从事赌场、酒店和购物中心的运营,以及提供餐饮服务等。澳门金沙部门从事赌场、酒店和购物中心的运营,以及提供餐饮服务等。渡轮及其他运营部门从事渡轮、穿梭巴士和其他服务的提供。

- 非博彩消费的增加增强了综合度假村的吸引力。澳门的非博彩游客支出在2025年第二季度达到22.6亿美元,同比增长4.6%,其中购物、住宿和餐饮是最大消费类别。这个趋势凸显了金沙中国作为领先的综合度假村运营商的战略优势,提供广泛的非博彩服务,从奢侈零售到米其林餐厅,再到大型活动场地。尽管人均消费同比下降12.3%,但高价值游客群体(如音乐会观众和会议参会者)仍然具有盈利性。金沙中国通过其活动规划、会议设施和多样化的便利设施捕捉这些高端消费者的能力,使其能够在博彩之外拓展收入来源。

- 2025年金沙购物嘉年华期间访客数量强劲。根据金沙中国的消息,2025年金沙购物嘉年华于7月17日至19日在威尼斯人澳门举行,吸引了近11万名游客。此次活动设有超过580个摊位,并在氹仔展览中心举办。尽管与去年为期四天的活动相比,今年的活动只有三天,但参与人数大致相当,反映出当地居民和游客对此次活动的强烈兴趣。这一强劲的参与人数预计将对公司的收入表现产生积极影响。

- 澳门旅游业预期激增。中国目前正经历创纪录的夏季旅行季节,预计在7月至8月之间将有超过9亿次铁路旅行。澳门在这一激增中处于有利位置,因为6月的赌场收入在强劲的游客流量中同比增长了19%。这种势头预计将在整个夏季保持强劲,得益于一系列高端娱乐活动,包括张学友的音乐会和G-Dragon的演出。游客流量的增加,特别是在高端市场,预计将对金沙中国产生积极影响。

- 通过战略营销增强品牌曝光度。金沙中国利用与NBA的多年合作伙伴关系来提升品牌形象。根据协议,未来五年将在威尼斯人澳门每年举办两场季前赛NBA比赛。公司将在10月主办2025年的比赛,并推出“2025 NBA中国赛体验套餐”,提供伦敦人澳门的五种住宿等级。最高级套餐包括专属后台通行证和与NBA传奇人物的用餐体验。这些举措旨在通过NBA品牌的全球吸引力,推动流量并提升金沙中国的酒店和零售产品。

- 2025年第二季度业绩回顾。2025年第二季度收入同比增长2.5%,达到17.9亿美元,而2023财年为65.3亿美元。净收入在2025年第二季度降至2.14亿美元,而2024年第二季度为2.46亿美元。第二季度的资本支出总计为2.86亿美元,其中包括在澳门的建设、开发和维护活动的1.38亿美元。

- 市场共识

(Source: Bloomberg)

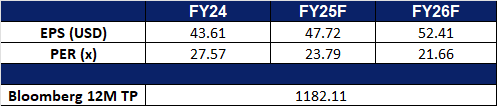

贝莱德集团(BLK US): 利用政策变化主导退休替代品

- 重申买入:买入价:1,120 目标价:1,240 止损价:1,060

- 贝莱德集团提供投资管理服务。公司提供投资、顾问和风险管理服务,服务对象包括全球的个人、家庭、教育机构、政府、保险公司和非营利组织。

- 401(k)替代投资接入。新的特朗普政策允许401(k)计划投资于私募股权、基础设施和私募信贷等替代资产,这与贝莱德在目标日期基金和确定缴款计划分配中的主导地位完全一致。贝莱德已宣布将在2026年推出目标日期基金,整合5%-20%的私募股权和私募信贷配置,具体取决于投资者的年龄,并与Great Gray Trust合作将这些产品推向市场。退休储蓄已占贝莱德资产管理规模的一半以上,公司估计私募市场的敞口每年可提升回报约50个基点,创造出显著的竞争优势,因为计划赞助人寻求收益增强和政策合规的解决方案。

- 通过并购在私募市场扩张。收购如Global Infrastructure Partners、HPS Investment Partners、Preqin,以及未来收购ElmTree Funds,已建立起一个能够管理根据新政策符合退休账户资格的资产类别的私募市场平台。随着私募市场可能占未来退休投资组合的20%,贝莱德在流动性差资产中的规模,加上其运营、合规和风险管理基础设施,使其能够应对流动性、透明度和治理挑战。在回报生成更为困难的低利率环境下,该公司的替代资产能力扩展,并与退休渠道深度整合,使其在市场适应政策变化时具备先发优势和捕捉超额资金流入的能力。

- 2025年第二季度收益回顾。收入同比增长12.7%,达到54.2亿美元,低于预期4000万美元。非GAAP每股收益为12.05美元,超出预期1.23美元。贝莱德宣布季度股息为每股5.21美元,与之前一致,将于9月23日分配。

- 市场共识

(Source: Bloomberg)

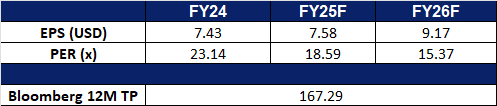

阿波罗全球管理 (APO US): 重新定义401(k)退休规则

- 重申买入:买入价:140 目标价:156 止损价:132

- 阿波罗全球管理是一家资产管理公司,专注于投资收益、混合和股票市场,以生成退休和投资收入。阿波罗全球管理为全球的企业和个人提供服务。

- 通过Athene的退休资本飞轮。新的特朗普政策使401(k)计划能够直接包含替代资产,支持阿波罗的综合模型。Athene的超过4000亿美元退休资本基础为私人信贷和实物资产策略提供资金引擎。通过创建符合401(k)要求的产品,将参与者的贡献引导至高收益、长期的私人市场投资,阿波罗可以显著扩大其分销渠道,不再局限于机构客户。随着利率逐渐下降,这些高回报、低相关性的策略将更具吸引力,阿波罗能够将可预测的退休资金流与流动性差、高回报的策略相匹配,使其成为寻求收益提升的计划赞助人的首选。

- 私募信贷与并购驱动的增长。阿波罗的私募信贷平台是全球最大的之一,使其成为大规模、资本密集型交易的自然融资者,这些交易可能在退休资本进入替代市场时获得关注。其15亿美元收购Bridge Investment Group将房地产信贷能力扩展到超过1100亿美元的资产管理规模,同时其在Stream Data Centres的股份为蓬勃发展的人工智能和数字基础设施行业创造了直接渠道。这种规模、行业多样性和产品适应性的结合使阿波罗能够设计满足401(k)计划采用的流动性、透明度和治理标准的产品。

- 2025年第二季度收益回顾。收入同比增长13.1%,达到68.1亿美元。非GAAP每股收益为1.92美元,超出预期0.08美元。公司宣布为第二季度派发每股0.51美元的现金红利,将于2025年8月29日支付。

- 市场共识

Trading Dashboard Update: Take profit on MoneyMax Financial Services Ltd (MMFS SP) at S$0.76.