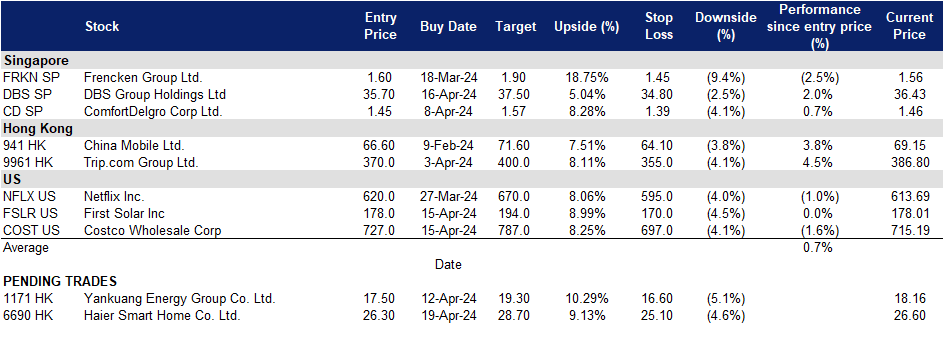

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

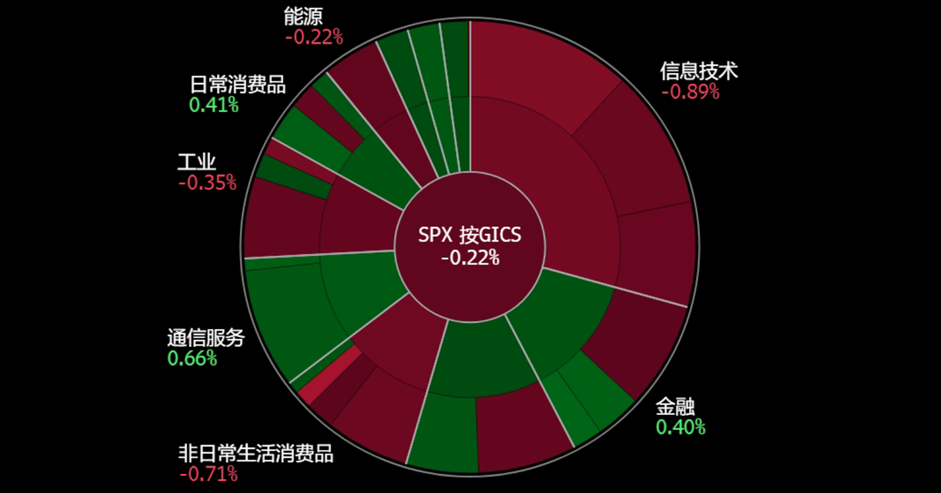

美国

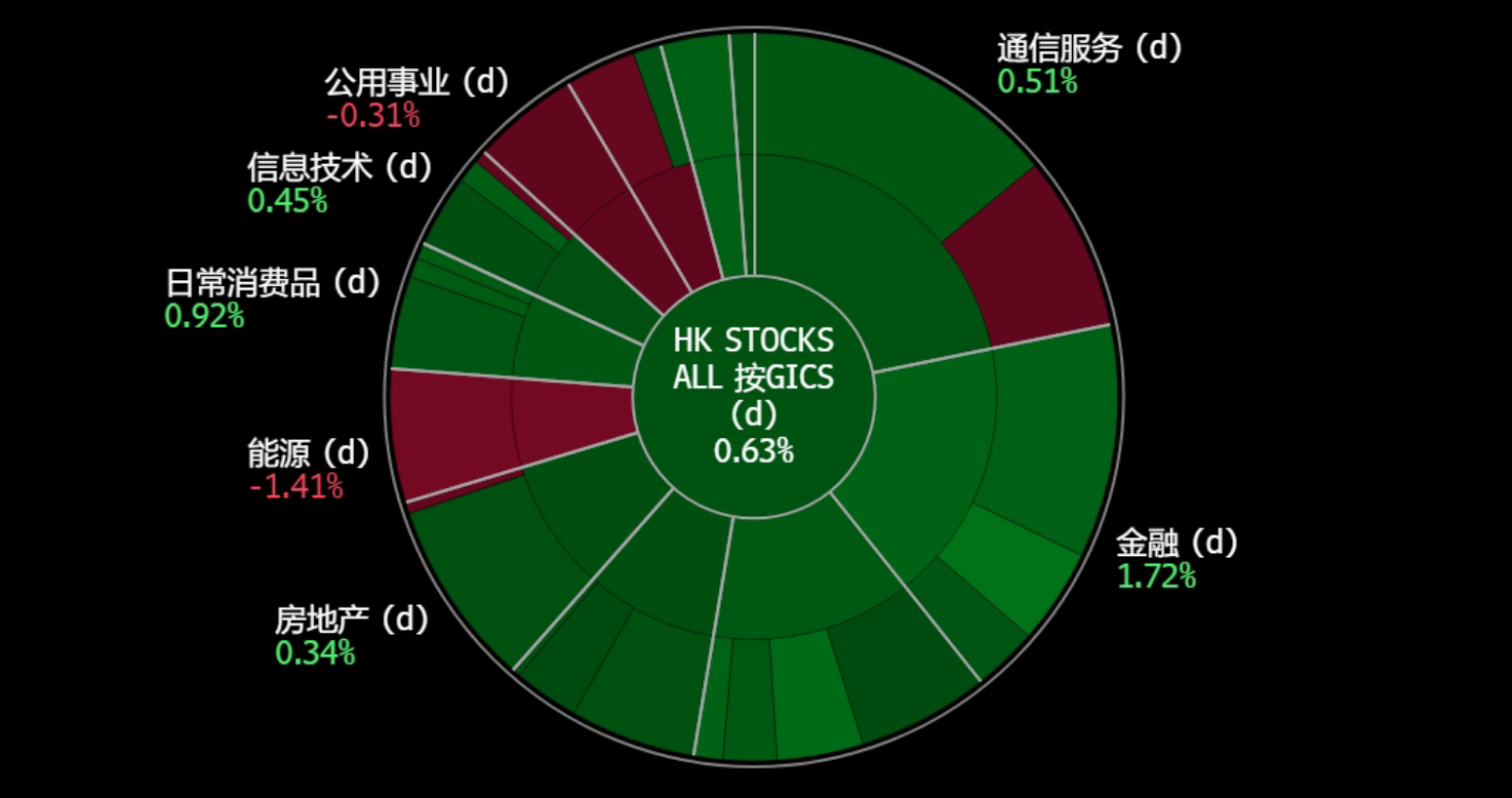

香港

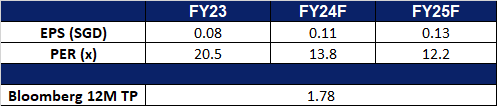

福根集团 (FRKN SP):来自半导体晴雨表的利好

- 重申买入:买入价:1.60,目标价:1.90,止损价:1.45

- 福根集团 是一家全球综合技术解决方案公司,在新加坡交易所主板上市。他们为分析和生命科学、汽车、医疗保健、工业和半导体行业的世界级跨国公司提供全面的原始设计、原始设备和多样化的集成制造解决方案。

- 台积电良好的24财年第二季指引。台积电公布,2024年第一季度净利润增长9%,超过市场预期,因人工智能应用中使用的半导体需求激增。台积电最近还披露了自2022年以来最快的销售增长,这表明推动人工智能发展的芯片需求不断增长,正开始抵消智能手机市场放缓的影响。展望24年第二季度,该公司预计其尖端3纳米和5纳米技术的强劲需求将提供强劲支持,预计收入将下降至196亿至204亿美元。此外,台积电预计今年服务器AI处理器的收入贡献将增加两倍以上。尽管面临诸多挑战,但随着整体半导体市场的反弹,该公司仍预计今年的收入将至少增长20%。这一积极趋势预计将扩展到福根的半导体部门,该部门约占其第三季度收入的40%。

- 对人工智能芯片的持续需求。福根的主要客户应用材料宣布,该公司23财年的盈利超过预期,并预计,随着客户不断推出对人工智能和物联网至关重要的下一代芯片技术,该公司将继续表现优异。他们的主要客户台积电也强调,在全球人工智能发展的浪潮中,2024年前两个月的收入增长了9.4%。这些对人工智能芯片的强劲需求将转化为福根的更多收入增长。

- 23财年财务业绩。23财年收入下降5.5%至7.429亿美元,而22财年为7.861亿美元。由于科技行业的商业环境充满挑战,净利润同比下降38.1%至3,200万美元,而22财年为5,160万美元。毛利率从22财年的15.1%收缩至23财年的13.2%,归因于收入下降、通胀成本压力以及折旧费用增加。

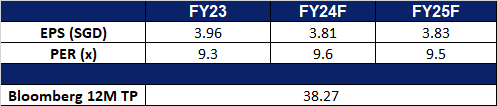

- 市场共识。

(Source: Bloomberg)

星展集团 (DBS SP):增加股东回报

- 重申买入:买入价:35.7,目标价:37.5,止损价:34.8

- 星展集团控股有限公司及其子公司提供各种金融服务。该公司提供的服务包括抵押贷款融资、租赁和租赁购买融资、委托和受托人、基金管理、企业咨询和经纪。星展集团还担任新加坡政府证券的一级交易商。

- 发行红利股。4月19日,星展银行将派发每股54新分的第四季度末期股息。4月30日,星展银行预计将每持有10股股票发行1股红利,这些股票将有资格从24年第一季度开始派息。增加派息和发行红利股是为了增加股东的资本回报。

- 对货币政策的预期保持不变。预计新加坡金融管理局(MAS)将在即将到来的审查中维持其当前的货币政策。尽管通胀显示出一些波动,但核心通胀仍高于央行的目标。如果通胀企稳,金管局可能会考虑在下半年放松货币政策。尽管新加坡的通货膨胀率仍处于高位,但预测显示全年通胀率将有所放缓。全球央行都在谨慎地调整利率,金管局可能会逐步跟进,平衡增长和通胀担忧。分析人士认为,考虑到新加坡作为全球经济增长和出口驱动型经济复苏的领头羊的角色,金管局可能不会急于放松政策。如果有政策放松的话,预计最早将在10月份出台,新加坡金管局将通过调整新加坡元兑主要贸易伙伴的汇率来管理货币政策。由于货币政策预计将保持不变,星展银行将继续受益于未来几个季度的高净息差,使其能够维持其23财年的净利息收入水平。

- 新的可持续发展倡议。4月3日,星展银行和新加坡企业发展局推出了一项计划,以支持本地企业变得更加可持续。该计划为中小企业和中型企业提供培训、指导和融资选择,预计将有大约100家企业加入首批项目。公司将得到可持续发展专家的支持,并可选择基本或中级培训水平。到项目结束时,参与的公司应该有一个明确的可持续发展行动计划。新加坡企业发展局将资助每家公司70%的合格活动,直到2026年3月。该计划旨在帮助企业适应未来,削减成本,并满足日益增长的可持续性需求。

- 23财年财务业绩回顾。 23财年收入同比增长22.2%,至201亿新元,而22财年为165亿新元。净利润同比增长25.5%至103亿新元,而22财年为81.9亿新元。基本每股收益在23财年升至3.87新元,而22财年为3.15新元。23财年总股息为每股1.92新元。

- 市场共识。

(Source: Bloomberg)

海尔智家 (6690 HK):家电以旧换新计划

海尔智家 (6690 HK):家电以旧换新计划

- 买入:买入价:26.3,目标价:28.7,止损价:25.1

- 海尔智家股份有限公司(原名:青岛海尔股份有限公司)是一家主要从事家用电器的研发、生产和销售业务的中国公司。该公司主要产品包括冰箱/冷柜、洗衣机、空调、热水器、厨电、小家电和U-home智能家居产品等。该公司还为顾客提供智能家电成套解决方案。该公司还从事提供渠道综合服务业务,包括物流以及家电与其他产品的分销业务。该公司的产品销往中国国内市场与海外市场。

- 消费品以旧换新计划。国家发展和改革委员会公布了一项推动大规模设备更新和消费品以旧换新的计划。关键行业的年设备需求预计将超过5万亿元人民币(6,910亿美元),该计划旨在振兴中国的设备和消费品行业,并通过全面的更新举措刺激消费者支出欲望,促进消费复苏,为经济增长注入新的动力。中央政府将与地方政府合作,安排资金支持消费者以旧换新,购买绿色智能家电。该计划预计将增加对海尔产品的需求。

- 在印度推出新产品。海尔印度最近在印度推出了新款S800QT QLED电视。这款新电视有4种尺寸,可以通过全国的线下和在线渠道以38990卢比的起价购买。该公司最近还在印度推出了一系列新的超重型空调,配备了该公司的Hexa逆变器和超音速冷却技术,冷却速度比“传统空调”快20倍。新的海尔重型空调系列将在所有主要商店出售,起价为49990卢比。这些新产品有望为公司带来更多的销售额。

- HomeGPT推介。在上海举办的2024年国际家电博览会上,海尔推出了首个智能家居大型语言模型HomeGPT。海尔的新技术可以与用户进行近乎自然的对话,并接受命令。这项新技术很可能在未来将智能家居生活提升到一个新的水平。人工智能与家电的结合必将推动该公司未来的增长。

- 23财年业绩。23财年收入同比增长7.3%至人民币2,614亿元,而22财年为人民币2,436亿元。净利润同比增长13.6%至167亿元人民币,而22财年为147亿元人民币。基本每股收益从22财年的1.58元上升至23财年的1.79元。

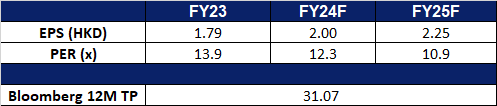

- 市场共识。

(Source: Bloomberg)

兖矿能源集团 (1171 HK):煤炭需求激增

- 重申买入:买入价:17.50,目标价:19.30,止损价:16.60

- 兖矿能源集团股份有限公司是一家位于中国的以煤炭、煤化工为基础的国际性综合能源公司。该公司主要通过五个部门开展业务。采矿业务部门从事地下及露天煤炭开采、洗选加工及销售和钾矿勘探。智慧物流部门提供铁路运输服务。电力及供热业务部门提供电力和相关供热业务。装备制造部门从事综合煤炭开采和挖掘设备的制造。化工产品部门从事化工产品的生产及销售。该公司煤炭产品主要包括动力煤、喷吹煤(PCI)、焦煤,适用于电力、冶金及化工等行业。煤炭产品主要市场包括中国的华东、华北、华南、西北等地区及日本、韩国、新加坡、澳大利亚等国家。煤化工产品主要包括甲醇、乙二醇、醋酸、醋酸乙酯、粗液体蜡等,主要销往中国的华北、华东、西北等地区。

- 电力需求推动动力煤进口量创下历史新高。今年3月,中国将海运动力煤进口量大幅增加至三个月以来的最高水平,利用国际价格下跌的机会满足国内不断飙升的电力需求。与2023年同期相比,1月和2月的用电量飙升了11%,2023年的发电量增长了6.9%,超过了5.2%的整体经济增长,对动力煤的需求激增。作为世界上最大的煤炭生产国和进口国,中国3月份的海运动力煤进口量达到2970万吨,比2月份的2303万吨显著增加,超过了2023年3月的2862万吨。

- 增加燃煤发电产能。尽管中国承诺“严格控制”煤炭的使用,但去年全球新建燃煤电厂数量激增,超过了近10年来从未见过的水平。根据全球能源监测(GEM)的年度调查,仅中国就贡献了新增燃煤发电装机容量的三分之二,在全球69.5吉瓦的总装机容量中占47.4吉瓦。此外,中国在2023年开始建设额外的70.2吉瓦的燃煤发电能力,占全球建设开工量的95%,标志着该国自2015年以来最快的破土动工速度。预计在可预见的未来,燃煤发电产能的上升将维持对煤炭的高需求。

- 中国恢复煤炭关税。2024年初,中国恢复了煤炭进口关税。恢复的关税包括对用于电力和取暖的煤炭征收6%的关税,对用于炼钢的炼焦煤征收3%的关税。俄罗斯、南非、蒙古和美国将受到这些关税的影响,而印度尼西亚和澳大利亚由于与中国的自由贸易协定而保持豁免。由于来自外国煤炭公司的竞争减少,这些关税的实施可能会推高国内煤炭产量和需求。这使得像兖矿能源这样的国内生产商能够扩大他们在中国市场的竞争优势。

- 23财年业绩。23财年收入同比下降23.4%至人民币1184亿元,而22财年为人民币1546亿元。净利润同比下降41.3%至230亿元人民币,而22财年为391亿元人民币。23财年基本每股收益降至2.39元人民币,而22财年为4.10元人民币。

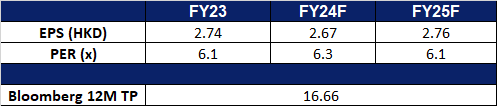

- 市场共识。

(Source: Bloomberg)

奈飞 (NFLX US):预示着更多的价格上涨

- 重申买入:买入价:620,目标价:670,止损价:595

- 奈飞是一家订阅流媒体服务和制作公司。该公司在互联网连接设备上提供各种各样的电视节目、电影、动漫和纪录片。奈飞为全球客户提供服务。

- 价格再次上涨。公司警告投资者和用户,2024年可能会涨价,旨在反映其服务的改善并推动进一步投资。尽管从2022年开始提供每月6.99美元的广告套餐,但使用率并不高,据报道每月有2300万活跃用户。奈飞在全球拥有超过2.6亿用户,在最近的第四季度增加了1310万用户,表明对目前的定价感到满意。该公司最近以超过50亿美元的价格收购了WWE的Raw,并计划增加内容投资,这表明未来价格上涨的潜在杠杆作用。虽然没有透露具体的提价时间表,但奈飞的模式表明,提价是不可避免的。虽然奈飞没有透露涨价的具体时间表,但其历史模式表明涨价是不可避免的。在打击密码共享和之前的价格上涨之后,该公司的用户数量出现了正增长。奈飞公司认为自己已经提供了足够的额外娱乐价值,预计各国的价格将继续上涨。新加坡奈飞公司(Netflix Singapore)最近宣布提高其各层级的价格。

- 进入体育直播活动。奈飞将于7月20日在该平台独家直播一场备受期待的迈克·泰森和杰克·保罗之间的拳击比赛。这次活动标志着奈飞进军体育和娱乐直播的雄心壮志。泰森是前重量级拳王,在拳击场上以凶狠著称。他将对阵保罗,保罗是一名从YouTube转来的拳手,拳击事业正在蓬勃发展。这场比赛将在德克萨斯州的AT&T体育场举行,这标志着奈飞致力于成为家庭娱乐的首选目的地。在此之前,奈飞最近收购了WWE《Raw》的流媒体版权,突显了该平台在体育节目领域日益增长的影响力。

- 23财年第四季度业绩回顾。收入同比增长12.5%,达到88.3亿美元,超出预期1.2亿美元。GAAP每股收益为2.11美元,低于预期0.11美元。预计第一季度营收为92.4亿美元,市场预期为92.6亿美元;每股收益为4.49美元,市场预期为4.14美元。预计第一季度全球每用户营收将在汇率中性基础上同比上升。

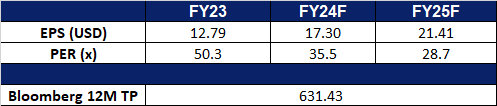

- 市场共识

(Source: Bloomberg)

第一太阳能 (FSLR US):下一个受益于人工智能浪潮的行业

- 重申买入:买入价:178,目标价:194,止损价:170

- 第一太阳能设计和制造太阳能组件。该公司采用薄膜半导体技术制造发电太阳能组件。

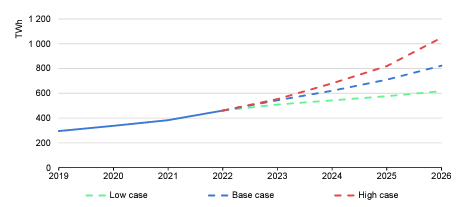

- 到2026年,数据中心的电力需求将翻一番。2024年国际能源署电力报告显示,到2026年,数据中心、加密货币和人工智能(AI)的全球电力需求预计将增加近一倍,达到620至1050太瓦时(TWh),基本情况略高于800太瓦时,高于2022年的460太瓦时。在数字化扩张的推动下,这种需求激增给各个地区带来了挑战和机遇。在美国,数据中心的电力消耗预计将迅速增长,弗吉尼亚州的数据中心部门将成为一个重要的经济驱动力。中国预计到2030年其数据中心电力需求将翻一番,而欧盟的目标是加强数据中心的可持续实践,以实现脱碳目标。在爱尔兰,到2026年,数据中心预计将消耗该国近三分之一的电力。全球正在努力提高能源效率和监管措施,以减轻数据中心不断增加的用电量对环境的影响。第一太阳能将从预计的电力需求激增中受益,因为太阳能可以通过提供可再生和可持续的电力来源,帮助这些数据中心减轻不断上升的电力消耗对环境的影响,从而有助于减少碳排放,促进更环保的运营。

来自数据中心、人工智能和加密货币的全球电力需求

(Source: IEA electricity 2024 report)

- 太阳能需求将增长。在未来几年,太阳能电池板的安装预计将在美国大幅增加,以满足飙升的电力需求,特别是由数据中心、电动汽车和加热/冷却系统驱动。随着传统发电厂的退役,太阳能作为一种成本效益高、速度快的解决方案出现了。太阳能是美国增长最快的能源之一,尽管面临许可延误和资本成本增加等挑战,但预计将大幅扩张。为了应对日益增长的需求,太阳能公司计划在拜登总统的《通货膨胀削减法案》的税收激励下提高制造能力。

美国的净发电量

(Source: US Energy Information Administration)

- 23财年第四季度业绩回顾。收入为11.6亿美元,同比增长16.0%,低于预期1.6亿美元。GAAP每股收益为3.25美元,超出预期0.13美元。该公司发布了24财年营收指引,预计营收44亿美元至46亿美元,每股收益13美元至14美元,而分析师普遍预期营收为45.6亿美元,每股收益为13.26美元。公司还预测全年销量为156至163吉瓦,毛利率为20亿至21亿美元,销售额为156至163吉瓦,营业收入为15亿至16亿美元,其中包括预期的45X节税收抵免10亿至10.5亿美元和8,500万至9,500万美元的生产启动费用;年终现金净额预计为9亿至12亿美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Comfort Delgro Corp. Ltd. (CD SP) at S$1.45. Cut loss on China Aviation Oil Corp. Ltd. (CAO SP) at S$0.91 and Shandong Gold Mining Co. Ltd. (1787 HK) at HK$18.0.