新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

欧佳时 (HG SP):时间不等人

- 重申买入:买入价:2.20,目标价:2.40,止损价:2.10

- 欧佳时通过其附属公司零售及批发手表、珠宝及相关产品。该公司还生产手表和投资房地产。在新加坡建立了自己作为一个一流的手表精品,集团扩展到世界各地。集团拥有Gerald Genta、Breguet、Daniel Roth、Bertolucci、Burberrys、Christian Dior、Revue Thommen、宇舶和Montega的独家代理权和分销权。

- 丹尼尔·罗斯的复兴。路易威登集团 (LVMH) 旗下的瑞士手表品牌丹尼尔·罗斯 (Daniel Roth) 将以独立公司的身份回归,其第一款新手表将于2023年发布。然而,那些有兴趣购买该品牌手表的人将不得不通过该公司购买,因为他们拥有独家分销权。

- 后疫情繁荣。去年,约有630万游客抵达新加坡,同比增长1,810.5%。中国于2023年1月初取消了海外旅游限制,预计今年涌入新加坡的中国游客将激增。2023年1月,新加坡的游客人数为931,500人(同比增长1,529.3%)。根据中国旅行社最近的一项市场调查,在为期三年的封锁之后,东南亚国家成为最受欢迎的跨境旅游首选。

- 奢侈品消费。尽管通货膨胀率上升,利率上升,经济衰退的可能性越来越大,经济环境充满挑战,但对奢侈品的需求仍然保持稳定。这一需求主要是由富裕的个人推动的,他们受益于近期的财富积累和新冠疫情封锁期间的储蓄。此外,中国消费者的回归(疫情前奢侈品公司的主要利润来源)预计将提振该行业,去年中国消费者将收入的三分之一储蓄起来,并将17.8万亿元人民币(2.6万亿美元)存入银行。

- 零售销售。新加坡的零售业和其他服务行业预计将受益于休闲和商务航空旅行的持续复苏以及中国边境重新开放。新加坡旅游局的数据显示,2019年来自中国大陆的游客收入中约有49%来自购物。根据新加坡统计局的数据,2022年12月手表和珠宝零售额同比增长13.1%,环比增长10.8%。预计今年上半年零售贸易将增长8%,第一季度营业收入将增长2%。

- 23财年上半年业绩回顾。在截至9月30日的六个月里,该公司收入从4.724亿新元增长至5.555亿新元,同比增长18%。尽管运营成本上升,但净利润同比增长35%,从6,260万新元增至8,460万新元。

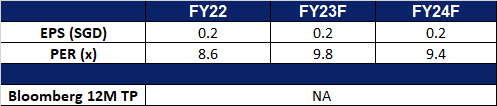

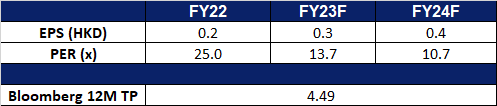

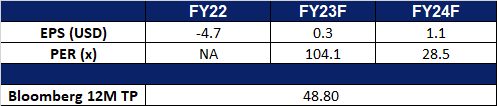

- 市场共识。

(Source: Bloomberg)

新航工程 (SIE SP):持续服务

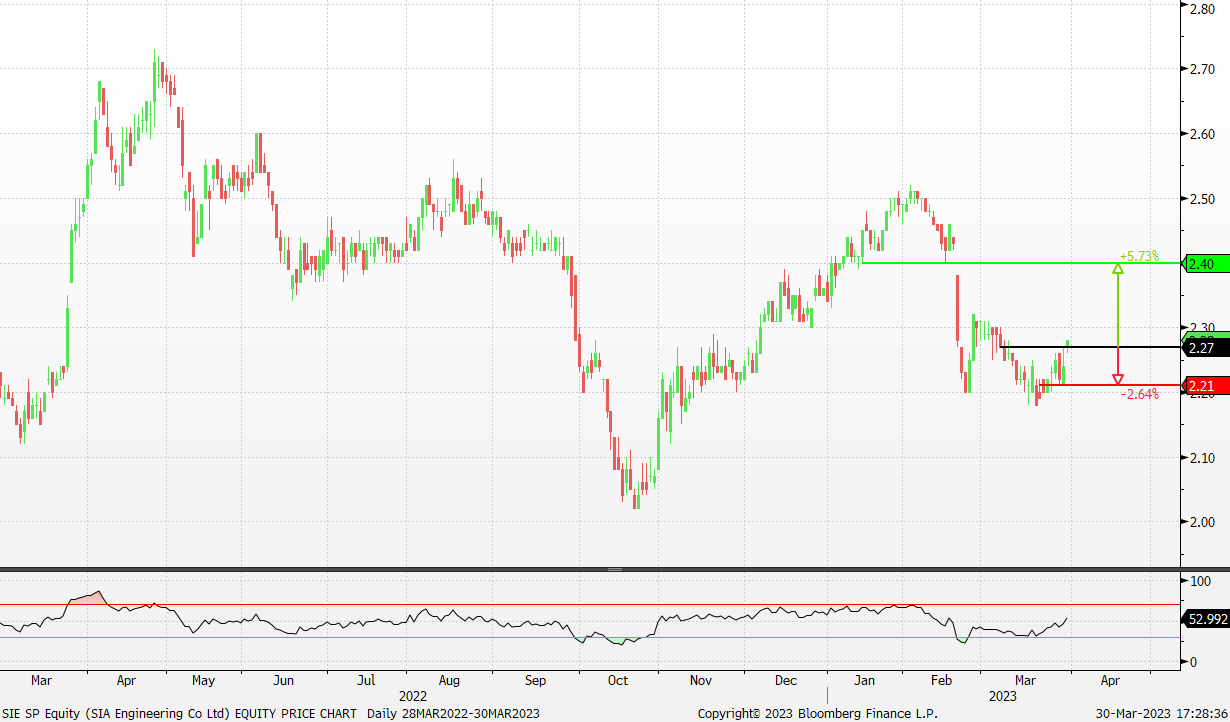

- 重申买入:买入价:2.27,目标价:2.40,止损价:2.21

- 新航工程有限公司提供机身及部件大修服务、线路维修及技术地勤服务。该公司还制造飞机客舱设备,翻新飞机厨房,维修和大修液压机械飞机设备。

- 11.4亿新元的协议。新加坡航空工程公司3月29日宣布与新航签订新的服务协议,取代2019年4月签署的旧协议。新协议将于2023年4月1日生效,期限为两年,并可选择再延长一年。根据这项新协议,新航工程预计将在三年的期限内产生11.4亿新元的收入。

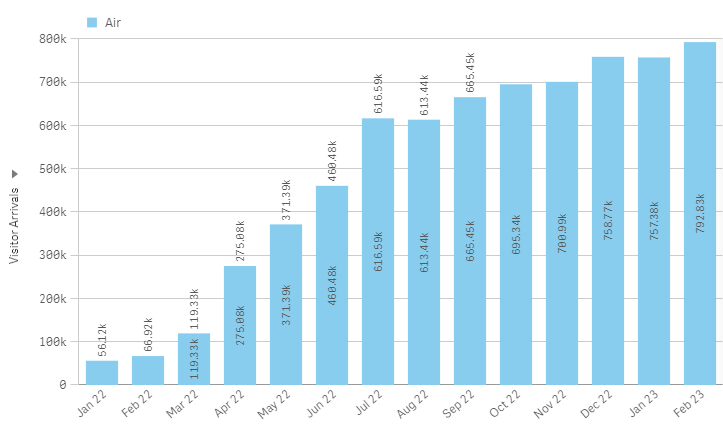

- 恢复空运交通。根据新加坡旅游局(STB)最近的数据,新加坡2月份的国际游客人数达到957,605人,创下新冠疫情爆发以来的新高。但值得注意的是,这些数字仍低于疫情前2020年1月170万人次的水平。预计2023年新加坡的国际游客人数将在1,200万至1,400万之间,预计到2024年旅游业将全面复苏,随着旅游需求的增加,航班活动将继续复苏。

按航空旅行趋势划分的旅客到达人数

(Source: Singapore Tourism Analytics Network)

- 培养新人才。通过签署谅解备忘录,新航工程公司(SIAEC)将与七所高等院校(IHL)合作,为行业相关技能策划培训课程,提供结构化实习和行业实习,增加就业安置机会,并与IHL学生和学术人员一起参与跨学科项目和研究。这一合作关系是SIAEC现有项目的延伸,旨在支持终身学习并确保持续的人才输送。

- 22财年第三季度业绩回顾。营收同比增长48.6%,至2.081亿新元。净利润同比下降61.4%,由21财年第三季度的3,320万新元降至1,280万新元。

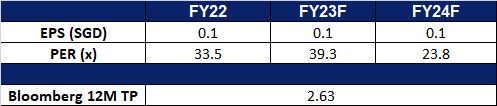

- 市场共识。

(Source: Bloomberg)

中国中药 (570 HK):健康就是财富

- 重申买入价:4.30,目标价:4.70,止损价:4.10

- 中国中医药控股有限公司通过旗下12家子公司主要从事中药的生产和销售。

- 改革医疗保险制度。地方政府最近宣布改革中国的医疗体系,以改善医疗资金的使用,帮助由中国当局管理的老年人和慢性病患者等弱势群体。随着社会的发展,与门诊服务相关的需求和费用不断增加。自掏腰包购买常见病的个人将能够利用这些资金进行治疗,从而增加中国的医疗需求。

- 健全医疗卫生制度。中国政府最近发布了一套指导方针,以促进农村地区医疗卫生系统的健康发展。该意见强调,要运用智能数字化技术和中医药,让居民在居住地附近获得更公平、更系统的医疗服务。

- 在市场低迷时的防御性股票。香港股市受到中国经济复苏放缓和银行业危机的双重打击。成长型、价值型和周期性板块,以及其他主题股,都被不加区分地抛售。然而,这只股票的表现相对优于其他股票,因为它的业务在很大程度上不受通货膨胀和系统性风险的影响。业务驱动因素是销量,而不是利润率。

- 22财年上半年业绩。营收同比增长41.9%至人民币4.318亿元。毛利同比增长108.2%至人民币2,741万元。上半年毛利润率为6.4%,而去年同期为4.3%。

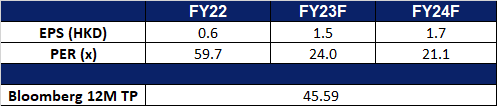

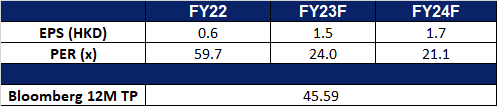

- 市场共识。

(Source: Bloomberg)

阅文集团 (772 HK):探索人工智能生成内容主题

- 重申买入价:15.6,目标价:17.0,止损价:14.9

- 阅文集团是一家主要从事于运营网络文学平台的公司。该公司的平台为线上读者提供便利,轻松浏览该公司大量不同内容库,并能让更多作家在网络上创作及出版原创文学内容。此外,该公司通过版权运营、管理及授权将该公司的内容改变成其他娱乐形式,从而能够为作家延长作品的商业生命周期。

- 数字内容变现的新模式。最具颠覆性的科技产品,ChatGPT开创了人工发展的新方向。人工智能生成内容 (AIGC) 需要大量的内容输入供人工智能引擎训练。该公司拥有的知识产权(IP)对于正在开发大型语言模型引擎的AI公司来说是一座金矿。AIGC技术+ IP可能是该公司实现资产商业化和货币化的新商业模式。

- 22财年业务回顾。该公司的在线阅读平台增加了约54万作家,95万部识字作品和超过390亿汉字。2022年,每章平均订阅人数达到3000人的网络文学作品数量同比增长50%以上。

- 22财年业绩回顾。营收同比下降12%,至76亿元人民币。毛利同比下降12.4%至人民币40亿元。公司股东应占利润为6.08亿元,同比下降67.1%。归属于公司股权持有人的非国际财务报告准则利润同比增长9.6%至人民币13亿元。

- 市场共识。

(Source: Bloomberg)

微软 (MSFT US): 革命性奇点

- 重申买入价:275,目标价:295,止损价:265

- 微软公司在全球范围内开发、授权并支持软件、服务、设备和解决方案。该公司分为三个部分:生产力和业务流程、智能云和更多个人计算。

- GPT-4改变了游戏规则。最近,目前最流行的人工智能应用ChatGPT又一次从3.5升级到4.0。GPT-4是“多模式”的,这意味着它可以从图像和文本提示中生成内容。GPT-3.5的回复限制在3000字左右,而GPT-4可以生成超过25000字的回复。GPT-4还能理解和谈论图片。根据GPT-4技术报告,GPT-4甚至可以在几项AP考试中获得5分,并在“模拟”律师资格考试中获得高分,在考试中排名前10%。微软之前已经将ChatGPT集成到必应聊天和Azure中。从文本到图像,ChatGPT的发展是指数级的,很快它可能可以处理视频提示。

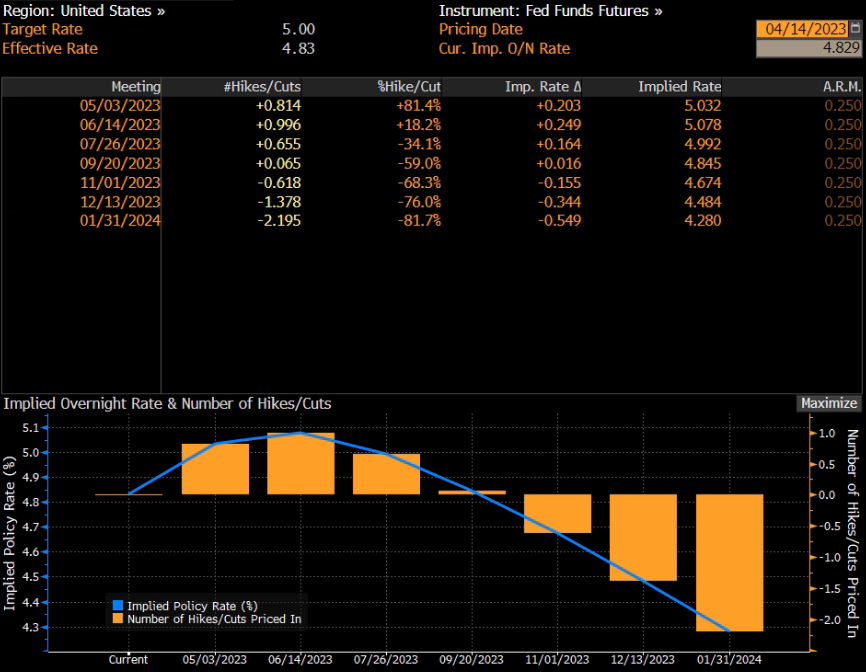

- 银行的亏损可能有利于科技板块的上涨。最近股市(尤其是金融业)的抛售,不仅缓解了此前在下周FOMC会议上将出现更大规模加息的预期,还将降息周期的开始时间提前至23年第三季度。降息预期对科技行业有利。

联邦基金利率预期

(Source: Bloomberg)

- 23财年第二季度业绩回顾。营收同比小幅增长1.9%至527亿美元,低于预期4.5亿美元。Non-GAAP每股收益达到2.32美元,超出预期0.01美元。公司预计今年的营收会有两位数的增长。

- 市场共识。

(Source: Bloomberg)

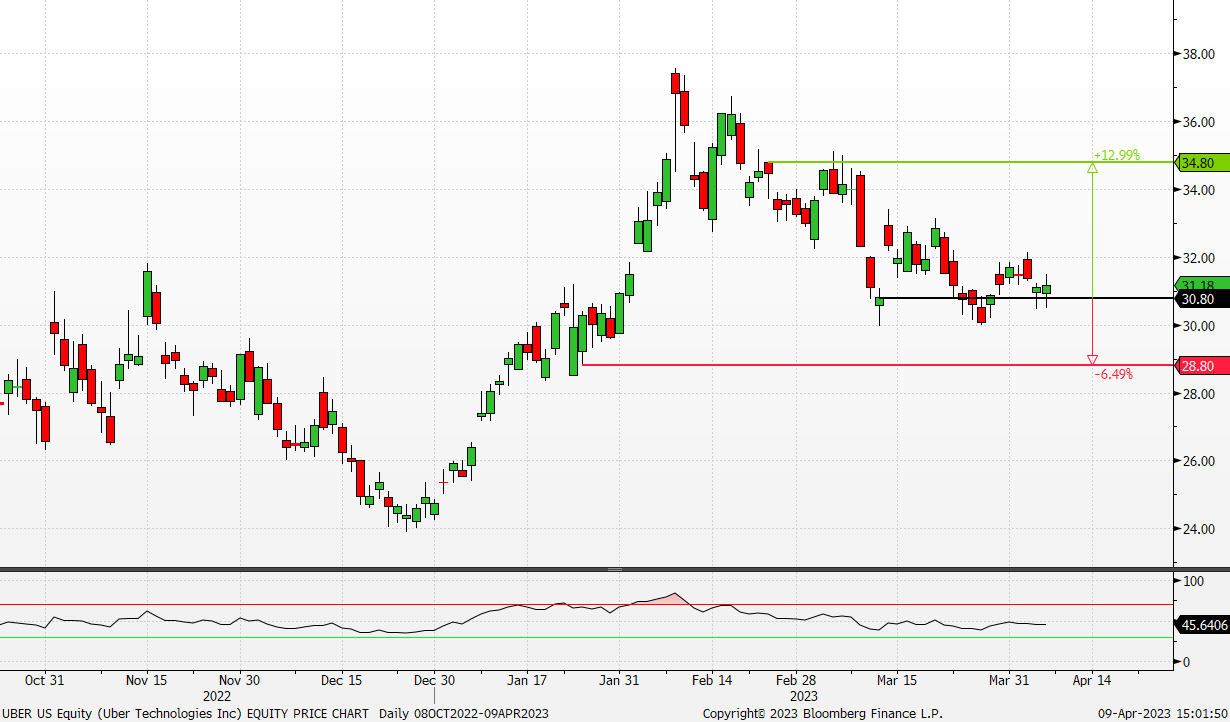

优步科技 (UBER US):扭亏为盈之年

- 重申买入价:30.8,目标价:34.8,止损价:28.8

- 公司在美国、加拿大、拉丁美洲、欧洲、中东、非洲和亚洲(不包括中国和东南亚)开发和运营专有技术应用。它通过三个部分运作:移动、交付和货运。

- 移动业务扩张。该公司最近宣布,将与巴西共享单车公司Tembici合作,在拉丁美洲的应用程序上生产电动自行车和普通自行车。优步预计,到2023年底,拉丁美洲将投入3万辆自行车,其中三分之一是电动自行车。

- 业务正进行重组。此前有报道称,优步考虑分拆其货运物流部门。将货运业务上市的可能性更大,而不是出售给同行。另一方面,该公司还计划从优步外卖中移除5,000个虚拟品牌。据主流媒体报道,这些虚拟品牌是没有实体店的外卖业务,占优步在美国和加拿大店面的8%以上,但占预定量的不到2%。

- 为经济衰退做好准备。上述行动表明,公司正在为即将到来的经济衰退做准备。无论是共享单车的发展,还是潜在的分拆,都可以看作是一种储备资本的方式,而去除虚拟品牌则是为了优化运营成本。

- 22年第四季度业绩超过预期。22年第四季度营收同比增长48.8%,达到86亿美元,超出预期9,000万美元。22年第四季度GAAP每股收益为0.45美元,超出预期0.29美元。总预订量同比增长19%,按固定汇率计算同比增长26%。公司预计23年第一季度按固定汇率计算总预订量同比增长20%-24%。

- 市场共识。

(Source: Bloomberg)

美国

香港

Trading Dashboard Update: No stock additions/deletions.