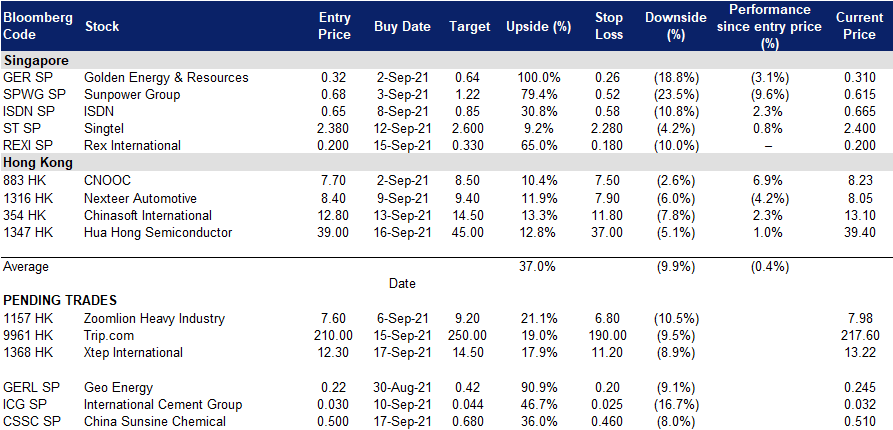

凯基每日荐股- 2021年9月17日

新加坡股票推

中国尚舜化工 (CSSC SP): 强劲的基本面以缓冲即将到来的价格利空

- 买入:买入价:0.5,目标价:0.68,止损价:0.46

- 公司是全球最大的橡胶助剂生产商,也是中国最大的不溶性硫生产商。

- 景气的橡胶化工行业。截至2021年7月,橡胶化学品价格保持了上涨势头,同比增长30%至40%,延续了21年第二季度的飙升势头。强劲的需求和充裕的货币流动性是保持积极势头的关键因素。

- 更高的利润率。公司在21财年上半年的毛利率和净利率分别恢复到了30%和15%以上的水平,上一次出现这种情况是在19年第二季度。平均售价和销量的跃升与橡胶化学品市场的景气是一致的。

- 新的产能抵消了任何潜在的价格疲软。预计在2021年2月,公司将增加3万吨不溶性硫和3万吨防老剂TMQ产能。不溶性硫的理论产量预计在21财年下半年同比增长100%,全年同比增长50%;防老剂产量预计在21财年下半年同比增长66.7%,全年同比增长33%。同时,我们认为在保守的假设下,下半年的平均售价将与上半年水平相当。

- 优于大盘。由于我们预计22财年和23财年的销售额会增加,以抵消潜在的平均售价的下降,因此我们维持了目标价不变,为0.68新元,以及优于大盘的评级。点击这里阅读我们的报告全文。

Rex 国际 (REXI SP):收益油价复苏中的纯石油股

- 重申买入:买入价:0.2,目标价:0.33,止损价:0.18

- 公司是一家纯油气勘探和生产公司(独立)。该公司在阿曼拥有并经营一个油田,并在挪威拥有一系列勘探许可证。今年,该公司增加了挪威的Brage油田,并获得了马来西亚国家石油公司 (PETRONAS) 授予的两份生产分成合同 (PSCs)。

- 向亚洲扩张。本月初,公司开始看展亚洲业务。该公司从马来西亚国家石油公司获得了两个PSCs。这两个PSCs与位于马来西亚半岛近海的Rhu-Ara和Diwangsa区块的开发和生产有关。这些先前发现的油田的总可采储量估计为23.4百万立方英尺。Rex和Duta Marine Sdn Bhd (DMSB)的参与权益分别为95%和5%,Rex是PSCs的运营商。

- 良好的开局;下年甚至更好。公司公布了自2013年上市以来的最高半年度收入。受产量和油价上涨的影响,公司2021年上半年的除税及少数股东权益后利润为2,400万美元,与2020年上半年的2,010万美元亏损相比,这是一个重大逆转。随着集团的有机增长和通过收购的增长,我们预计未来业绩会更好。

- 纪绿自由现金流量。石油和天然气公司产生的自由现金流预计将今年打破记录,目前油价超过每桶70美元。对公司来说,这利好将继续增强其本已强劲的资产负债表,并使其有机会实现多元化。

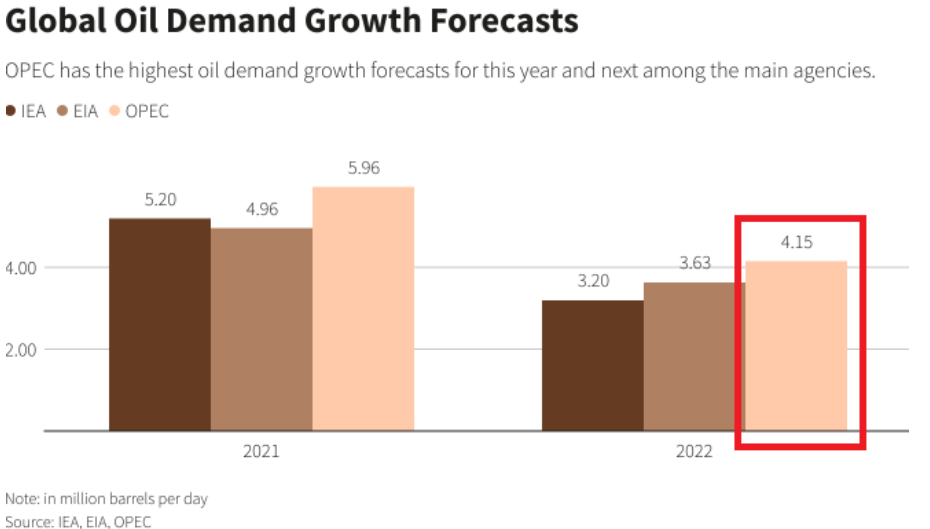

- 持续增长的石油需求将持续到2022年。由于Delta病变的变化,石油输出国组织最近下调了2021年第四季度的石油需求预测,该组织将2022年的石油需求增长预测从上月报告的328万桶/天上调至415万桶/天。这基本上意味着明年石油需求将超过疫情前的水平。

- 我们的评级是优于大盘,基于贴现现金流模型支持的目标价为0.33新元。

港股推荐

特步国际 (1368 HK): 在全面打压中,这是一个相对安全的行业

- 买入:买入价:12.3,目标价:14.5,止损价:11.2

- 特步国际控股有限公司是一家主要从事体育用品(包括鞋履、服装和配饰)的设计、研发、制造、销售、营销及品牌管理业务的中国公司。该公司通过三个部门开展业务。大众运动部门代表品牌为”特步”。时尚运动部门代表品牌为“盖世威”及“帕拉丁”。专业运动部门代表品牌为“索康尼”及“迈乐”。该公司的产品销往中国国内及海外市场。

- 运动服行业无疑是今年以来表现最好的行业之一,因为疫情期间更多的人选择锻炼,以及抵制外国品牌,导致需求激增。预计东京奥运会将把亲华情绪转化为国内品牌运动服装的更多消费。

- 近日,国务院发布了《2021 – 2025年全民健身计划》,以确保全民健身和锻炼需求。该计划承诺到2025年,经常参加定期锻炼的人数将增加38.5%,并将全国体育产业规模扩大到5万亿元(约7,736.9亿美元)。鉴于政府开始对各个行业进行打压,这是为数不多的利好消息之一。体育板块现在得到了当局的官方支持。因此,我们预计会有资金流入。

- 根据同行的比较,我们认为该公司仍有上升潜力赶上安踏体育和李宁等市场领军企业。

- 更新后的市场共识是,21/22/23财年每股收益增长分别为62.9%/27.4%/21.3%,即32.3倍/25.4倍/20.9倍的远期市盈率。当前市盈率为39.4倍。彭博社的12个月平均目标价为16.91港元。

华虹半导体 (1347 HK):在市场情绪低迷下的优质半导体股

- 重申买入:买入价:39,目标价:45,止损价:37

- 买入:买入价:39,目标价:44,止损价:37

- 华虹半导体有限公司是一家从事半导体晶片的生产和销售的投资控股公司。该公司从事生产200毫米和300毫米晶圆。其产品应用于通用型微控制单元(MCU)、Type-C接口控制芯片、摄像头防抖控制芯片、触控芯片和智能电表控制芯片。该产品还服务于物联网(IoT),新能源汽车,人工智能和其他市场。 该公司通过其子公司开展业务。

- 21财年上半年业绩好于市场预期。收入达到创纪录的6.51亿美元,同比增长52.0%,主要是由于晶圆出货量的增加和平均销售价格的提高。毛利率为24.2%,同比增长0.6个百分点,主要受平均售价和产能利用率提高的推动,部分被折旧费用增加抵消。当期归属于母公司所有者的利润为7710万美元,同比增长102.3%。

- 90nm eFlash、90nm BCD、55nm CIS、DT-SJ以及IGBT纷纷在12英寸实现规模量产,更好的支持客户产能需求。本公司是全球首家同时在8英寸与12英寸生产线量产先进型沟槽栅电场截止型IGBT的纯晶圆代工企业。

- 展望未来,公司8英寸与12英寸生产线齐头并进,继续坚定不移地执行(特色IC+Power)产品线战略,嵌入式非易失性存储器、模拟与电源管理、逻辑射频IC以及分立器件业务持续发展,为客户提供全面、优秀的晶圆代工技术服务。

- 市场普遍预计12个月目标价为54.4港元,意味着有26%的上涨潜力。预计2021/22/ 23财年每股收益将同比增长74.1%/22.5%/19.2%,这将导致2021/22/ 23财年市盈率降至41倍/33倍/28倍。

交易龙虎榜

Related Posts: