2022年11月16日: 莎姆达拉 (SAMU SP), 南方恒生科技 (358 HK)

莎姆达拉 (SAMU SP):航运旺季来了

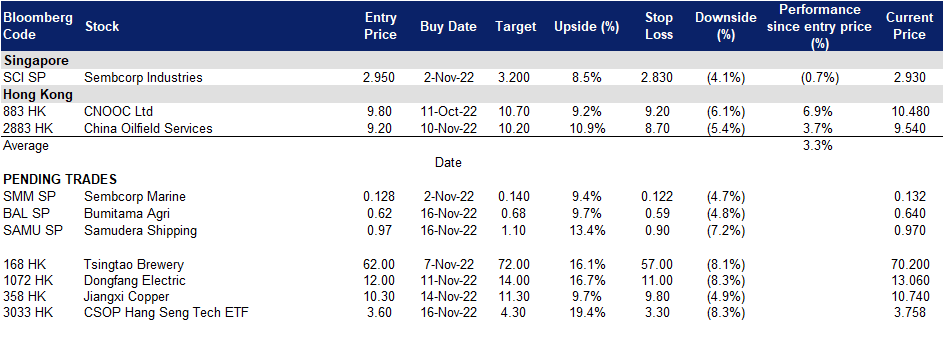

- 买入:买入价:0.97,目标价:1.10,止损价:0.90

- 莎姆达拉航运有限公司为干线营办商提供连接深港“枢纽”港和外围“辐条”港的支线服务。它还为最终用户提供区域间和区域内集装箱运输服务。新加坡和迪拜是公司服务的主要“枢纽”港口。公司的远东服务服务于中国的几个主要港口,是东南亚和中国之间的桥梁,反映了亚洲内部贸易的增长。除货柜航运外,集团亦透过全资附属公司,经营工业航运。它将自己定位为可靠的物流合作伙伴,为其工业客户分销散装货物——液体、气体和干货。

- 中国重新校准清零政策。中国制定了详细的20点清零政策调整方案,正在缓解与世界的隔离以及疫情缓解措施对当地的影响。中国宣布将对游客和密切接触者的隔离措施从10天放宽至8天,并将减少检测。此外,对携带病毒病例入境的航空公司进行惩罚的制度也将被废除。中国的重新开放进程可能会保持缓慢和谨慎,但随着新措施的实施,商业将逐渐开始回升。随着制造业产出的增加,这也将增加进出中国的出货量。

- 销售旺季。随着假期季节的到来,由于零售商订购货物以增加货架上的存货及消费者为节日订购礼物,运输的需求将会激增。在疫情导致全球供应链中断之后,总部位于印尼的莎姆达拉正得益于航运服务的大幅回升。

- 22财年第三季度利润指引。根据对财务业绩的初步评估,与2021年9月相比,集团在2022年9月的收入和盈利方面有显著改善。这主要是由于2022年集装箱吞吐量增加和运费上涨。预计集团截至2022年12月31日的全年业绩将显著好于截至2021年12月31日的全年业绩。

- 22/23财年每股收益增长的最新市场共识分别为同比增长101.31%/-38.12%,远期市盈率为3.29倍/5.31倍。目前市盈率为1.45倍。彭博社12个月平均共识目标价为0.83新元。

(Source: Bloomberg)

布米达马农业 (BAL SP):棕榈油价季节性强势格

- 买入:买入价:0.620,目标价:0.680,止损价:0.590

- 公司生产粗棕榈油 (CPO) 和棕榈仁 (PK),其油棕种植园和工厂位于印度尼西亚。该公司的主要业务活动是培育和收割油棕树,加工来自其油棕种植园、等离子种植园和第三方的新鲜棕榈果串,制成印度尼西亚的CPO和PK,以及在当地销售CPO和PK。

- 棕榈油价格上涨。棕榈油价格可能会进一步走高,因为主要产油国的降雨过多限制了产量,而棕榈油用于食品和生物燃料的需求则会增加。出口的增加和产量的减少将有助于减少印尼和马来西亚棕榈油生产商的库存积累。由于棕榈油的价格相对于其他食用油较低,因此对棕榈油的需求一直在逐渐增加,这也会导致棕榈油价格的上涨。

棕榈油期货一年价格表现

(Source: Bloomberg)

- 产量下降。印尼和马来西亚占全球棕榈油产量的80%以上。从11月开始,这两个国家的棕榈油产量通常会逐渐减少。此外,随着东南亚地区的强降雨,洪水和暴雨,工人难以收割棕榈油作物并将果实运到工厂进行加工。

- 22财年上半年业绩回顾。8月12日,公司在上半年的收入为8.97万亿印尼盾,相当于同比增长65%。在此期间,来自CPO的销售贡献大幅上升,原因是销售价格同比增长75%,平均每公斤14,327印尼盾。在良好的大宗商品定价环境下,Bumitama Agri在最近几个季度积累了相当数量的现金流动性。当前负债率和净负债率都有所改善,分别从21年的1.49倍和0.50倍提高到22年的3.02倍和0.20倍。

- 22/23财年每股收益增长的最新市场共识分别为同比增长101.31%/-38.12%,即远期市盈率为3.29倍/5.31倍。目前市盈率为3.31倍。彭博社12个月平均共识目标价为0.83新元。

(Source: Bloomberg)

南方恒生科技 (358 HK):更积极地证实了形势的好转

- 买入:买入价:3.6,目标价:4.3,止损价:3.3

- 子基金的投资目标是提供紧贴相关指数(即恒生科技指数)表现的投资成绩(扣除费用及开支前)。

- 二十国集团峰会释放了中美关系的积极信号。周一,中美两国最高领导人举行了新冠肺炎疫情发生以来的首次面对面会晤。两位领导人同意就气候变化、经济稳定、卫生和粮食安全等问题恢复双边会谈。尽管争端仍然存在,但中美两国的紧张局势有望暂时缓解,因为双方都恢复了对话。中美关系是香港股市表现的风向标。从对抗到合作的暂时转变给投资者带来了积极的情绪。

- 放宽限制措施。党的二十大后,有关部门适度放松了疫情防控措施。与此同时,中国人民银行和中国银行保险监督管理委员会联合宣布了对处于低迷状态的房地产市场的支持政策。中央政府开始整顿经济发展。

- 重建对科技行业的信心。在香港上市的科技公司仍是中国经济最具活力的增长动力。中国大型科技股受到的打击比美国科技股更严重,从估值和前景来看,该行业已经触底。

(Source: Bloomberg)

江西铜业 (358 HK):拐点出现

- 重申买入:买入价:10.3,目标价:11.3,止损价:9.8

- 江西铜业股份有限公司是一家主要从事铜采选、冶炼和加工的中国公司。该公司还从事贵金属及稀散金属的提取与加工,硫化工,以及金融和贸易业务。该公司的产品包括阴极铜、黄金、白银、硫酸、铜杆、铜箔、硒、碲、铼、铋等。该公司主要在中国大陆和香港开展业务。

- 中国将拯救房地产市场。中国人民银行和中国银行保险监督管理委员会周五联合向金融机构发出通知,规划确保房地产行业“稳定健康发展”。该通知包括16项措施,从解决开发商面临的流动性危机到放松购房者的首付要求。与此同时,开发商未来6个月内到期的未偿还银行贷款和信托贷款可以延期一年,而他们的债券偿还也可以延期或通过协商交换。当局还要求国内二线银行在今年最后两个月向房地产行业再发放4,000亿元人民币(合560亿美元)的融资。

- 铜价上涨,美元指数下跌。上周五,铜期货收于每磅391.35美元的六个月高点,美元指数回落至8月中旬的106.4美元水平。美国10月份通胀情况有所好转,超出了市场预期。与此同时,中国暗示将逐步重新开放,并对房地产市场进行纾困。这两种催化剂都是大宗商品市场的转折点,因为积极的定价和需求因素预计将维持金属市场的近期复苏。

- 22财年第三季度业绩回顾。第三季度营业收入同比增长2.2%,至人民币1129亿元。归属于股东的净利润同比下降13.8%,至13亿元人民币。前三季的营业收入同比增长9.2%,至3,682亿元人民币。归属于股东的净利润同比增长4.9%,至48亿元人民币。

- 更新后的22/23财年每股收益增长市场共识分别为同比-3.8%/-23.8%,换算成远期市盈率为6.2倍/8.1倍。目前的市盈率是5.7倍。彭博社12个月平均共识目标价为11.36港元。

Trading Dashboard Update: Take profit on Sinopharm (1099 HK) at HK$17.3 and Samsonite Interantional (1910 HK) at HK$18.3