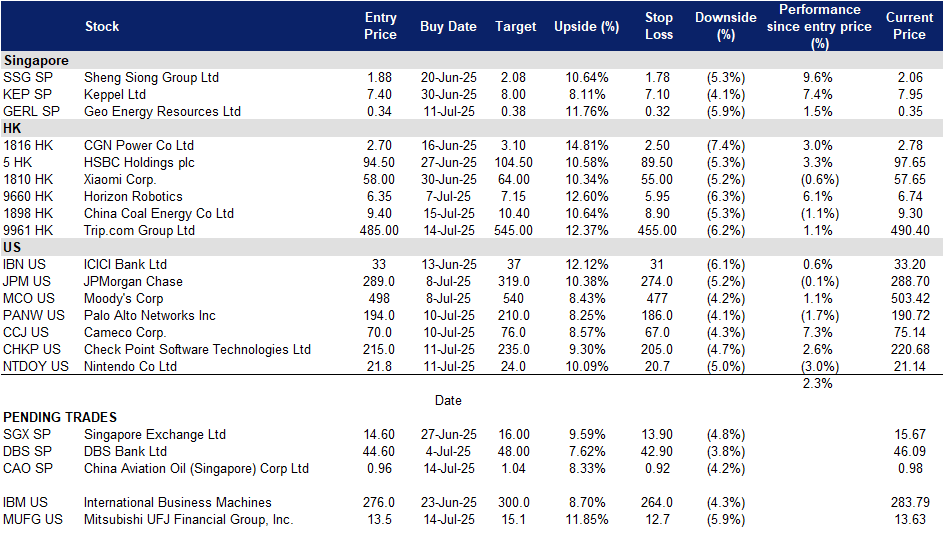

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

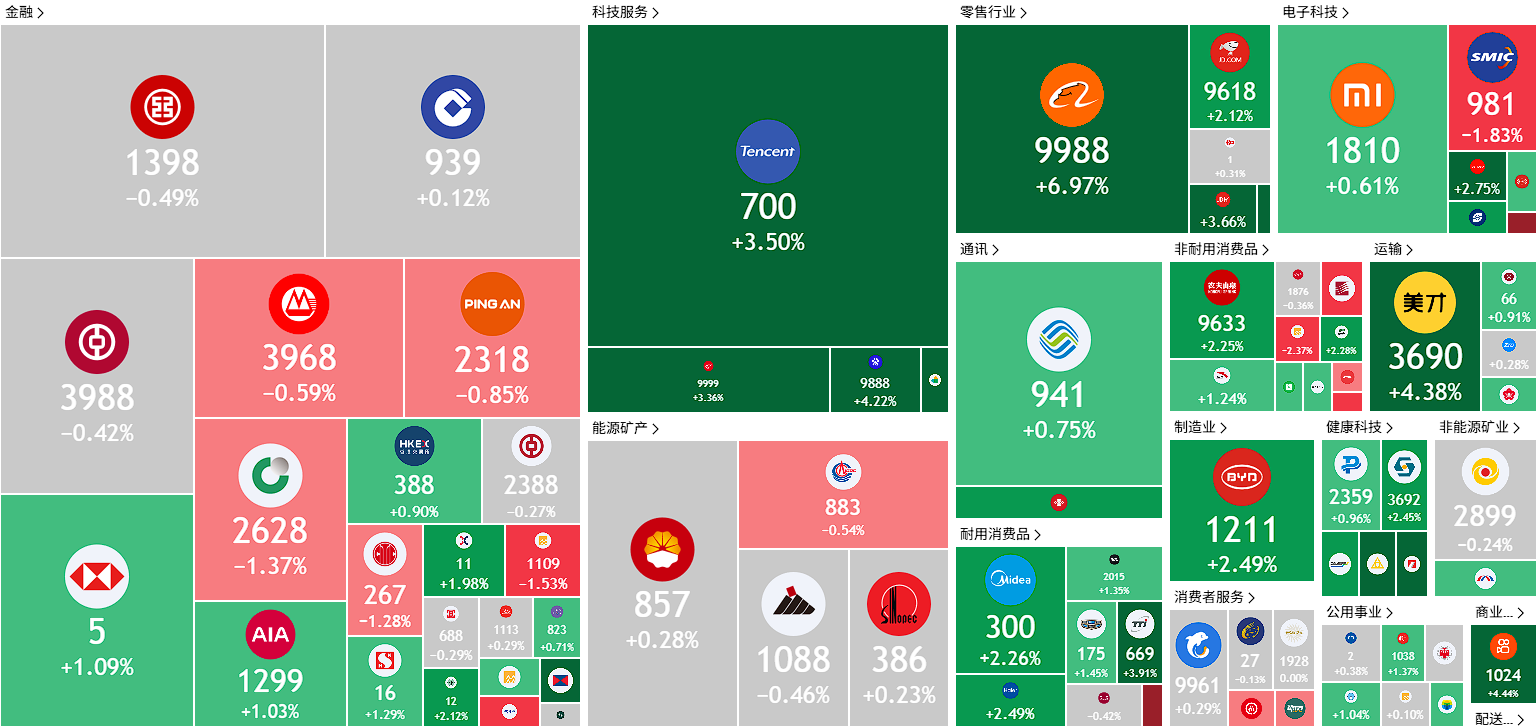

美国

香港

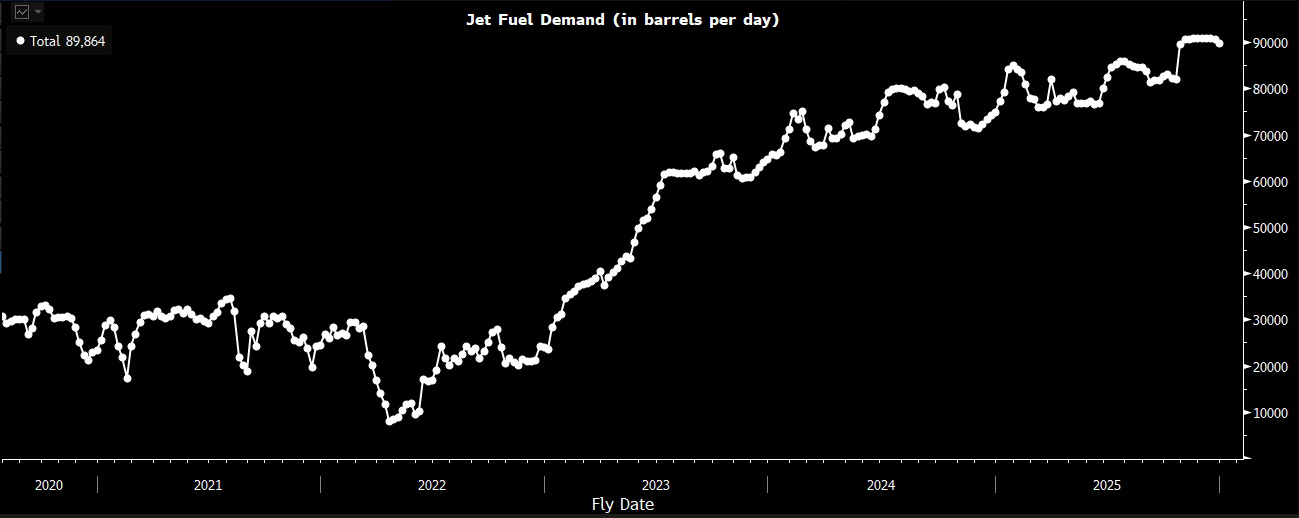

中国航油 (CAO SP):航班即将到来

- 重申买入:买入价:0.96,目标价:1.04,止损价:0.92

- 中国航油为通过中国机场的外国和国内航空公司提供航空燃料。公司还交易其他石油产品,如燃油、柴油、原油、石化产品,包括实物和纸面掉期及期货交易。

- 预计夏季航空旅行创纪录。中国的航空旅行行业预计在这个夏天达到历史新高,客运量预计将达到1.5亿人次,同比增长7%,主要受到国内和国际需求强劲的推动。尽管由于航空公司之间的激烈竞争和产能过剩,平均票价有所低迷,但每日客运量可能达到260万人次,超过中国新年的记录。东方航空和吉祥航空等航空公司正在增加航班运力以满足不断增长的需求,预订量已经显示出显著的同比增长。这一强劲的旅行势头对中国航油来说是个利好,因为航班活动的增加直接转化为更高的航空燃料消耗。

- 签证免签政策的扩大。中国的免签政策扩展至74个国家,推动了入境旅游的强劲反弹,直接惠及航空行业并提升航空燃料需求。2024年,超过2000万外国游客在没有签证的情况下进入中国,比去年增加了一倍多,几乎占所有入境人数的三分之一。这一激增转化为国际航班预订的急剧增加,尤其是来自欧洲、拉丁美洲和中东的预订,旅行公司报告的业务水平超过了疫情前的高峰。随着入境流程的简化和延长停留许可的增加,预期将支持更高的航空燃料消耗,进一步巩固中国航油的积极前景。

浦东国际机场的航空燃料需求预测

(来源:彭博社)

- 旅行路线的扩展。中国航空公司正在迅速扩展国际航线,以迎接夏季旅行高峰,主要受到休闲和商务需求激增的推动,特别是“一带一路”倡议(BRI)目的地。东方航空和南方航空等航空公司正在开通前往中亚、中东和东南亚的新直飞航班,显著增强国际连接性。国泰航空也报告了强劲的客运同比增长和对高端旅行的需求上升。随着国际预订和运力的增长,尤其是在双边关系日益密切和签证政策放宽的地区,这一趋势预示着航班活动的强劲增长。对于中国航油来说,日益增长的全球航空交通信号着更强的航空燃料需求,使公司能够受益于航空行业的持续势头。

- 2024财年业绩。中国航油报告2024财年收入增长7.6%,达到155.2亿美元,主要得益于业务量的增加。营业利润增长11.9%,达到3986万美元,而来自合资公司的收益份额激增51.4%。在2024财年,净利润跃升33.8%,达到7809万美元,每股收益跳升33.2%,达到9.11美分。

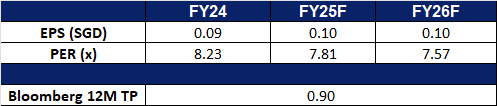

- 市场共识

(Source: Bloomberg)

天然煤矿集团 (GERL SP):热浪促进能源需求

- 重申买入:买入价:0.34,目标价:0.38,止损价:0.32

- 天然煤矿集团是一家综合煤矿开采专家。公司拥有并运营煤矿,向第三方矿主提供矿山承包服务,并向煤炭交易商和出口公司销售煤炭。

- 热浪驱动的电力需求支撑煤炭前景。中国持续的热浪导致电力需求创下新高,多个地区气温超过40°C。国家能源局报告称,全国电力负荷达到历史高点1465亿千瓦,比6月底上升了20亿千瓦,同比增加近1.5亿千瓦。这一电力使用激增预计将提升对热煤的季节性需求,为像天然煤矿这样的生产商提供短期利好。

- 在煤炭贸易流动变化中表现韧性。尽管全球煤炭需求发生宏观变化,特别是中国和印度等主要进口国减少低热值煤的进口,天然煤矿集团依然展现出强劲的运营韧性。尽管整体印尼煤炭出口下降,从1月至5月对中国下降超过12.3%,对印度下降14.3%,但由于长期的销售协议,天然煤矿在量风险方面保持了防护。第一季度,公司销售量同比增长94%,达到350万吨,创造了1.664亿美元的收入和1410万美元的净利润,即使在ICI4价格疲软的情况下。凭借稳定的销售管道和强大的运营杠杆,天然煤矿集团在价格波动中处于良好位置,能够维持业绩。

- 25财年第一季度业绩。天然煤矿报告第一季度收入为1.664亿美元,同比增长68%,前一财年第一季度收入为9900万美元,主要由于生产和销售量的增加,抵消了平均售价的下降。净利润同比增长63%,达到1410万美元。每吨现金利润从13.18美元下降至11.16美元。每股中期股息为0.25新分,比去年增加25%,意味着19%的派息比率,公司承诺全年保持30%的派息政策,增强了管理层对长期增长的信心。

- 我们对基本面的覆盖建议为买入,目标价为0.69新元。请在这里阅读报告全文。

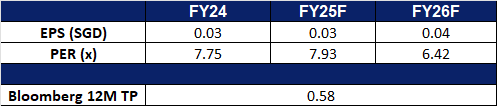

- 市场共识

(Source: Bloomberg)

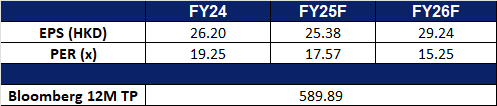

携程集团 (9961 HK):夏季旅游需求旺盛

- 重申买入:买入价:485,目标价:545,止损价:455

- 携程集团有限公司是一家主要从事一站式旅游平台运营的中国公司。该公司的平台整合了一整套旅游产品和服务以及差异化的旅游内容。其平台聚合了用户基于真实旅行体验分享的产品和服务、评论和其他内容,以及来自生态系统合作伙伴的原创内容,使休闲和商务旅客能够获得旅行体验,并获得全面的信息和合算的的预订。用户来到其平台可选择进行任何类型的旅行,包括目的地活动、周末度假和短途旅行,以及跨境度假和商务旅行。

- 中国暑期航空出行创纪录。 受强劲出行需求和日益激烈的航空公司竞争(这使得机票价格保持在较低水平)的推动,中国航空客运量有望在今年暑期创下历史新高。中国民用航空局预测,7月和8月航空公司将处理1.5亿人次旅客,同比增长7%,创下夏季历史新高。预计每日客运量将达到260万人次峰值,超过2月3日春节假期期间创下的248万人次的此前纪录。持续低迷的机票价格继续支撑着强劲的需求。预计此次出行活动的激增将在暑期高峰期为携程集团带来显著的利好。

- 中国持续扩大免签范围。 作为提振入境旅游持续努力的一部分,中国已将免签入境政策扩大到74个国家。来自欧洲、亚洲、拉丁美洲和中东地区的这些国家的公民现在可以免签入境中国,停留长达30天。对于不在该名单上的旅客,过境免签选项仍然可用。2025年6月9日,沙特阿拉伯、阿曼、科威特和巴林在旨在加强与中东地区联系的外交活动后成为最新加入的国家。阿塞拜疆将于7月16日加入,届时免签国家总数将达到75个。据国家移民管理局数据,2024年有超过2000万外国游客免签入境中国,是前一年的两倍多,占入境旅客总数的近三分之一。随着中国继续扩大免签范围,携程集团将受益于国际旅游需求的持续增长。

- 与云顶世界度假村达成战略合作。 携程集团已与马来西亚云顶世界度假村(RWG)签署两份谅解备忘录,以深化双方的战略合作,并推动马来西亚的入境旅游。作为云顶世界度假村表现最佳的在线旅行社(OTA),携程集团将利用其全球用户基础支持该度假村的增长,这也符合马来西亚为2026年马来西亚旅游年所做的准备。此次合作的一个重要亮点是携程集团与云顶世界度假村的酒店和主题公园预订系统之间实现了行业首创的API集成。这种实时连接实现了无缝更新、即时预订确认和跨平台的一致定价,显著提升了客户预订体验。此次合作还包括为携程用户提供独家优惠,使该平台能够抓住该地区日益增长的旅游兴趣。

- 2025年第一季度财报回顾。 2025年第一季度净收入同比增长15.9%至人民币138亿元,而2024年第一季度为人民币119亿元。2025年第一季度净利润同比持平,为人民币43亿元,与去年同期相同。2025年第一季度稀释每股收益降至人民币6.09元,而2024年第一季度为人民币6.38元。

- 市场共识

(Source: Bloomberg)

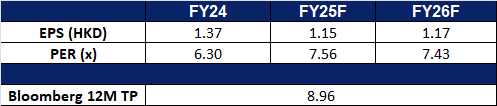

中国中煤能源 (1898 HK):感觉到热。

- 重申买入:买入价:9.40,目标价:10.40,止损价:8.90

- 中国中煤能源股份有限公司是一家主要从事煤炭生产和销售业务的中国公司。其煤炭业务主要包括动力煤和焦煤的生产和销售。其煤焦化业务主要包括冶金焦炭和铸造焦炭的生产和销售。其煤炭相关装备业务主要包括液压支架、刮板输送机、装载机、掘进机、采煤机和矿用电机等的制造。其他业务主要包括电解铝和煤气的生产。该公司主要在国内外市场分销产品。

- 热浪推动电力需求。 中国目前正面临多区域的严重热浪,部分地区气温已超过40°C。这些极端天气条件已引发黄色高温预警和公共卫生警告,同时也将电力需求推至前所未有的水平。国家能源局(NEA)报告称,持续高温导致上周五全国用电负荷达到创纪录的14.65亿千瓦——比6月下旬增加了2亿千瓦,同比增加了近1.5亿千瓦。预计电力使用量的激增将提振季节性煤炭需求,使中煤能源等主要供应商受益。

- 中国燃煤发电能力不断增长。 尽管对可再生能源的投资正在加速,但中国仍致力于至少在2027年前扩大其燃煤发电能力。根据最近发布的政府指导方针,将开发新的燃煤电厂以满足高峰电力需求并支持电网稳定,尤其是在高需求地区。中国煤炭工业协会还指出,电力和化工行业日益增长的煤炭使用量将有助于抵消钢铁和建筑材料行业的需求下降。

- 持续依赖煤炭。 根据标普全球(S&P Global)的数据,煤炭预计在近期内仍将是中国主要的能源来源,占2025年中国发电量的57%,其次是水电、太阳能和陆上风电。预计煤炭消费量将在2029年达到峰值,然后在2030年比2025年水平下降4%。这凸显了煤炭在中国大陆确保能源安全和电网可靠性方面持续的战略重要性。

- 2025年第一季度业绩回顾。 2025年第一季度营业收入同比下降15.4%至人民币384亿元,而2024年第一季度为人民币454亿元。2025年第一季度净利润同比下降20.0%至人民币398万元,而2024年第一季度为人民币497万元。2025年第一季度基本每股收益降至人民币0.30元,而2024年第一季度为人民币0.37元。

- 市场共识

(Source: Bloomberg)

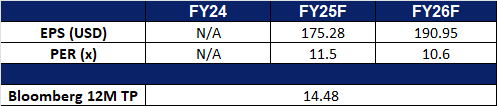

三菱日联金融集团 (MUFG US):在政策变化和不确定性中保持增长势头

- 重申买入:买入价:13.5 目标价:15.1 止损价:12.7

- 三菱日联金融集团是全球最大的银行控股公司,包含零售及商业银行业务集团、日本企业及投资银行业务集团、资产管理及投资者服务业务集团、全球企业及投资银行业务集团、全球商业银行业务集团、全球银行业务集团市场业务集团,以及根据社会数字化转变而成立的数字服务业务集团。

- 政策转向支持日元走强。尽管美国潜在关税构成短期阻力,日本的经济与货币政策轨迹正为日元在中长期走强奠定基础。虽然美国可能对日货征收25%关税的威胁可能在短期内带来经济波动,但投资人已开始将这些风险纳入定价,为市场韧性铺路。日本央行正释放谨慎但持续的政策正常化信号,这背后是工资上升、通胀持续以及企业盈利强劲,这些都是国内经济实力的指标,也为未来升息创造空间。若美国联邦储备委员会开始降息,而日本银行维持偏鹰立场,利差将有利于日元。在贸易摩擦加剧下,全球资本流动重新平衡,加上政策分歧,令日元在中期成为愈发吸引的避险货币。

- 债市稳定。日本对债券市场的审慎调控与财政纪律强化了投资人信心,支撑长期市场稳定。在经历一段债市波动后,日本通过财政部与日本银行的协调努力,正展现出稳定迹象。财政部减少超长期国债的发行量,加上日本银行将于2026年4月起放慢量化紧缩步伐,有助于恢复日本国债市场的供需平衡。近期10年与20年期国债拍卖表现顺利,也显示市场需求逐步改善。

- 24财年第四季(截止25年3月)业绩。24财年第四季净收入达78亿美元,同比下跌25.3%;每股盈余为0.11美元。预计截至2026年3月的财政年度将实现归属于母公司的2000亿日元(13.7亿美元)获利目标。

- 市场共识

(Source: Bloomberg)

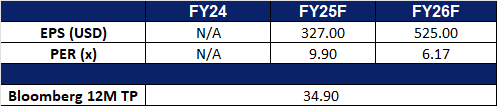

任天堂株式会社 (NTDOY US):Switch 2,我选择你!

- 重申买入:买入价:21.8 目标价:24.0 止损价:20.7

- 任天堂株式会社开发、制造和销售家庭休闲设备。公司生产家用视频游戏硬件和软件产品,并在全球范围内进行市场推广。

- Switch 2在供应紧张中创下销售记录。任天堂的Switch 2成为历史上销售最快的游戏主机,在首月的销售表现超过了原版Switch和索尼的PlayStation 5,尽管面临严重的供应限制。预计首发时出货量达到600万台,到2026年3月的预测出货量将达到1800万至2000万台,任天堂显然在利用持续的全球需求。日本的抽签销售和亚马逊的邀请制上市进一步激发了市场兴趣和定价能力。随着任天堂扩大生产能力并提升灵活性,公司在进入2026财年时将能够满足积压需求,支持强劲的收入增长。Switch 2的定价也更高,反映了硬件价值的提升,使任天堂在保持大众市场吸引力的同时实现利润增长。

- 宝可梦IP仍然是任天堂的收入强者。宝可梦系列在游戏和商品方面持续创造显著价值。由任天堂、Game Freak和Creatures共同拥有的《宝可梦:朱/紫》销量约为2700万份,尽管早期面临技术挑战,仍成为该系列历史上第二畅销的游戏。Switch 2的优化支持以及宝可梦卡片市场(包括宝可梦集换式卡牌游戏口袋版)的持续受欢迎,进一步巩固了品牌的势头。宝可梦公司的多代吸引力和持续需求,为任天堂创造了高利润和经常性收入流,即使在硬件周期和平台动态变化时,也能增强盈利可见性。

- 战略性游戏开发方法。为了应对日益上升的开发成本和更长的生产周期,任天堂正在采取更加严谨、注重成本的游戏软件开发方式。通过探索更短的开发周期和更专注的项目范围,公司旨在保持创造力,同时降低财务风险。任天堂不仅依赖价格上涨来抵消成本上升,而是投资于开发效率和资源优化,使其能够推出仍然对广泛玩家基础可及的创新游戏。这一以价值驱动的模式有助于避免预算膨胀,从而保护利润率,确保公司保持盈利能力和创造灵活性。

- 25财年度业绩。任天堂截至2025年3月的利润总计2788亿日元(19亿美元),较上财年的4900亿日元下降。年度销售额下降30%,至1.16万亿日元。任天堂预测2026财年利润为3000亿日元(21亿美元),同比增长近8%,销售额为1.9万亿日元。

- 市场共识

Trading Dashboard Update: Take profit on Seatrium Ltd. (STM SP) at S$2.18 and SAP SE (SAP US) at US$300.6. Add China Coal Energy (1898 HK) at HK$9.40 and Trip.com Group Ltd (9961 HK) at HK$485.0. Cut loss on Chubb Ltd (CB US) at US$280.2 and Relx plc (RELX US) at US$53.90.