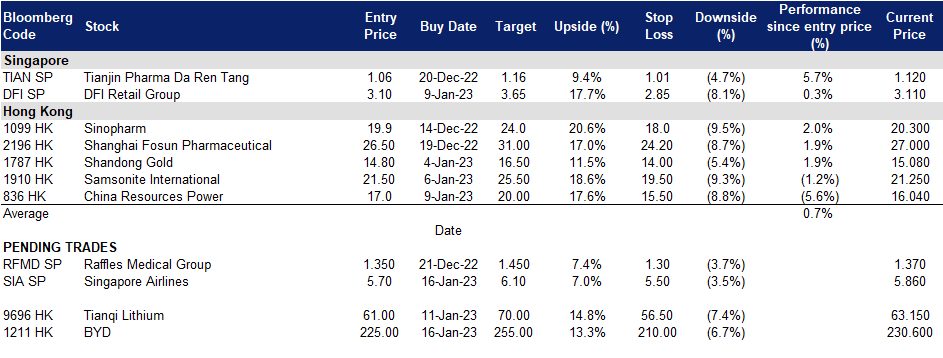

莱佛士医疗集团 (RFMD SP):不断增长的医疗需求

- 重申买入:买入价:1.35,目标价:1.45,止损价:1.30

- 莱佛士医疗集团是亚太地区领先的综合私人医疗服务提供商,在新加坡、中国、日本、越南和柬埔寨的13个城市设有医疗机构。该集团是梅奥诊所护理网络的第一个亚洲成员。莱佛士医疗诊所是新加坡最大的私人家庭医疗中心网络之一。莱佛士医院是莱佛士医疗集团的旗舰,是一家位于新加坡市中心的私立三级医院,为住院和门诊患者提供广泛的专科医疗和诊断服务。

- 新冠肺炎病例激增。随着中国放松新冠疫情防控措施,中国的新冠肺炎病例激增,莱佛士医疗的诊所将吸纳中国居民前来看病,因此将受益。莱佛士医疗在中国共有3家医院和4家诊所。此外,他们在中国的3个地区拥有3家网上医院。

- 旅游业复苏。随着全球多地边界的开放,被压抑的旅游需求终于得到了满足。随着游客涌入新加坡,医疗服务提供商预计未来几个月将有一波游客需要出发前进行PCR检测。11月份PCR需求增加15 – 20%,随着措施的不断放松,这些数字预计还会增加更多。

- 服务需求上升。新加坡目前在医疗保健领域面临着外国需求的激增,许多外国人选择在新加坡治疗。随着新加坡开放边境,更多外国患者返回莱佛士医院寻求治疗。推迟择期手术的新加坡居民也回来接受治疗。

- 22财年第三季度业绩回顾。莱佛士医疗公布了强劲的截止9月份的第三季度业绩,前三季净利润增长了9,820万新元,同比增长57.3%。第三季度营收同比增长6.5%,至1.995亿新元,净利润同比增长62.1%,至3,830万新元。

- 最新市场对23/24财年每股收益增长的共识分别为同比增长-8.0%%/6.9%,即远期市盈率为25.9倍/24.0倍。目前的市盈率是24.5倍。彭博社12个月平均共识目标价为1.61新元。

(Source: Bloomberg)

(Source: Bloomberg)

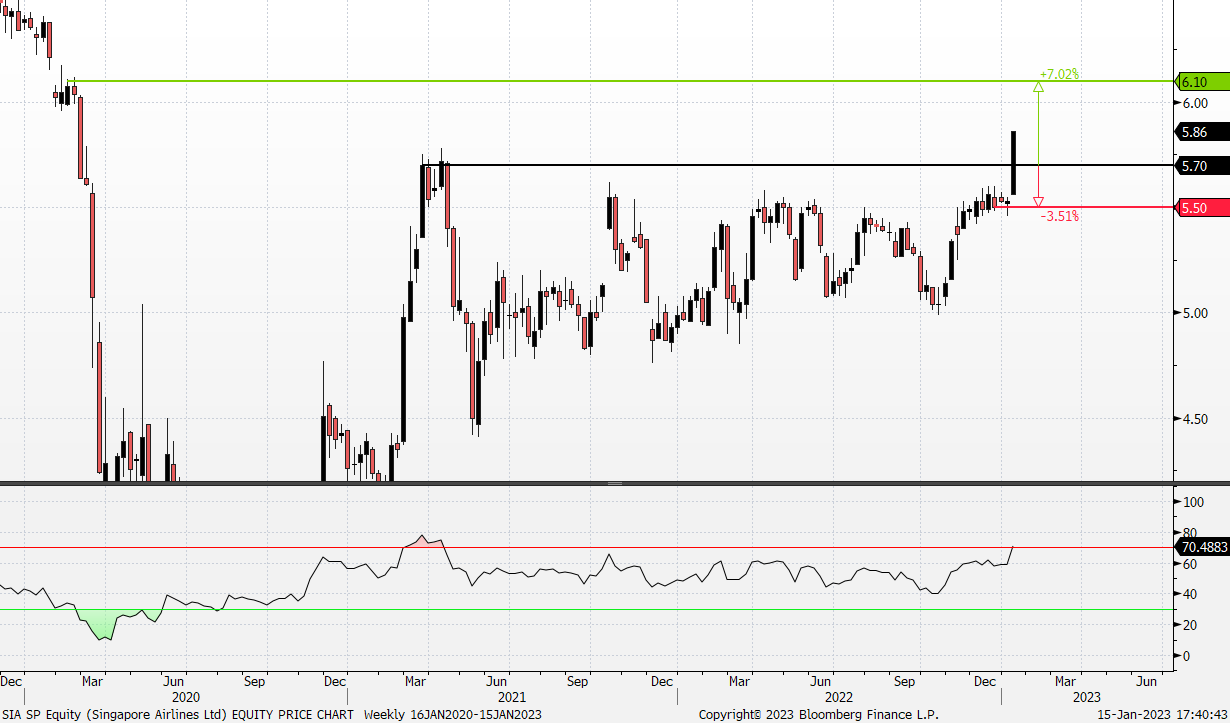

新加坡航空 (SIA SP):2023年进一步复苏

- 重申买入:买入价:5.70,目标价:6.10,止损价:5.50

- 新加坡航空集团拥有20多家子公司,涵盖从货运到发动机维修等一系列航空相关服务。旗下子公司还包括新航工程、酷航、虎航、Singapore Flying College和Tradewinds Tours and Travel。集团的主要业务包括航空运输、工程服务和其他与航空公司相关的业务。

- 后疫情繁荣。根据新加坡旅游局整理的统计数据,自4月份对未接种疫苗的旅行者重新开放边境以来,22年前11个月游客人数呈指数级增长。去年1月至11月,游客总数约为537万人次,比2021年同期增长了2,164.9%。中国已于2023年1月初取消海外旅游限制,预计今年中国游客将大量涌入新加坡。根据中国旅行社最近的市场调查,在为期三年的封锁之后,东南亚国家是跨境旅游的首选。

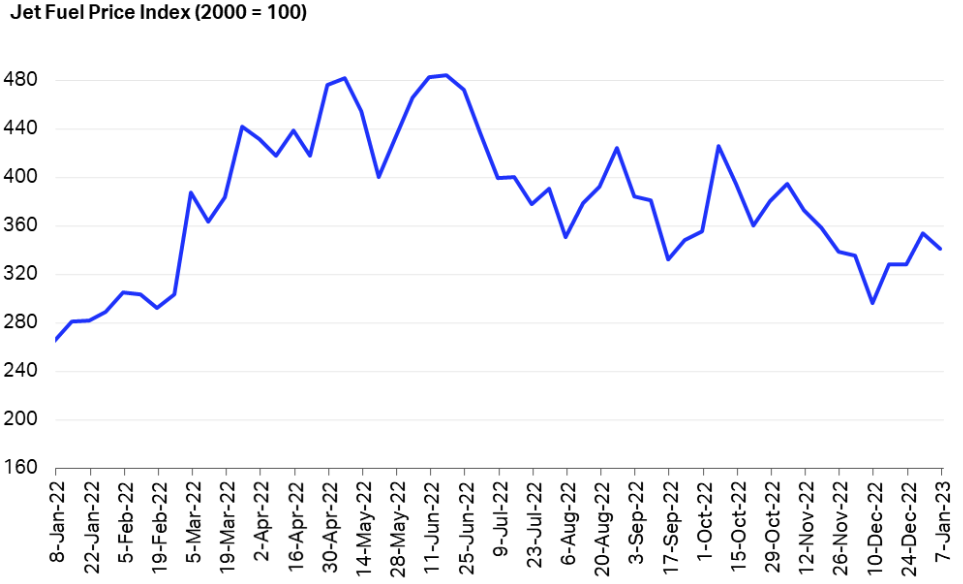

- 航空燃油价格下跌。由于对世界经济增长放缓和衰退的担忧,国际油价从2022年中期开始呈下降趋势。因此,原油衍生品价格下跌,航空公司得益于部分运营成本的下降。

航油价格指数

(Source: IATA)

(Source: IATA)

- 23财年上半年业绩回顾。23年上半年(年终为3月),净利润达到9.27亿新元,从22上半财年8.37亿新元的亏损中恢复过来。这是各经济体重新开放边境后旅游需求急剧回升的结果。23上半财年,新航和酷航运送了1,140万名乘客,比22年上半年增长了13倍。

- 市场对23/24财年每股收益的最新共识分别为0.584新元/ 0.390新元,即9.5倍/14.3倍远期市盈率。彭博(Bloomberg)一致认为12个月平均目标价为5.62新元。

(Source: Bloomberg)

(Source: Bloomberg)

比亚迪 (1211 HK):在增长的电动车龙头

- 买入:买入价:225 目标价:255 止损价:210

- 比亚迪股份有限公司是一家中国公司,主要从事交通运输设备制造与销售业务。该公司还从事电子元器件和日用电子器件制造与销售业务。该公司的产品包括二次充电电池及光伏产品、手机部件及组装,以及汽车及相关产品等。该公司主要于中国、美国及欧洲开展业务。

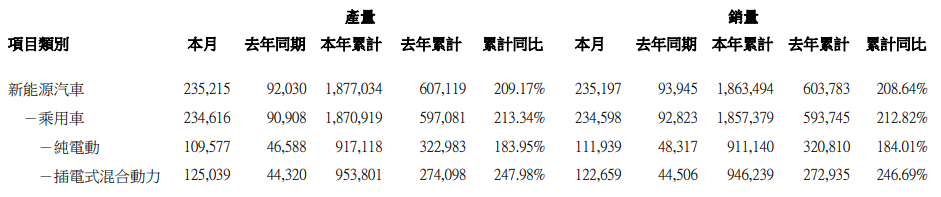

- 中国的汽车销量有所回升。根据中国乘用车协会(CPCA)的数据,去年12月,中国乘用车销量同比增长2.4%,原因是消费者急于利用即将到期的电动汽车补贴。CPCA预测,2023年乘用车销量可能基本持平或略有上升。然而,该协会预计以电动汽车为主的新能源汽车销量将在2023年达到850万辆,占新车总销量的36%。

- 12月新能源汽车产销情况。

- 2023年的前景。去年新能源汽车的实际销量为186万辆,低于管理层制定的2022年188万辆的目标。管理层对2023年系能源汽车销量的指导为300万辆,同比增长61.3%。

- 市场对23/24财年每股收益增长的最新共识分别为同比56.6%/42.0%,即25.9倍/18.2倍的远期市盈率。当前市盈率为58.3倍。彭博(Bloomberg)一致认为12个月平均目标价为332.47港元。

(Source: Bloomberg)

(Source: Bloomberg)

天齐锂业股 (9696 HK):股价已反映锂格的回调

- 重申买入:买入价:61.0 目标价:70.0 止损价:56.5

- 天齐锂业股份有限公司(原名:四川天齐锂业股份有限公司)是一家主要从事锂系列产品研发、生产和销售业务的中国公司。该公司的产品包括两大类,锂精矿产品和锂化合物及衍生物产品。锂精矿产品包括化学级和技术级锂精矿。锂化合物及衍生物产品包括碳酸锂、氢氧化锂、氯化锂及金属锂。该公司的产品广泛应用于多个终端市场,主要包括电动汽车、储能系统、航空运输、陶瓷和玻璃。该公司主要在中国国内和海外市场开展业务。

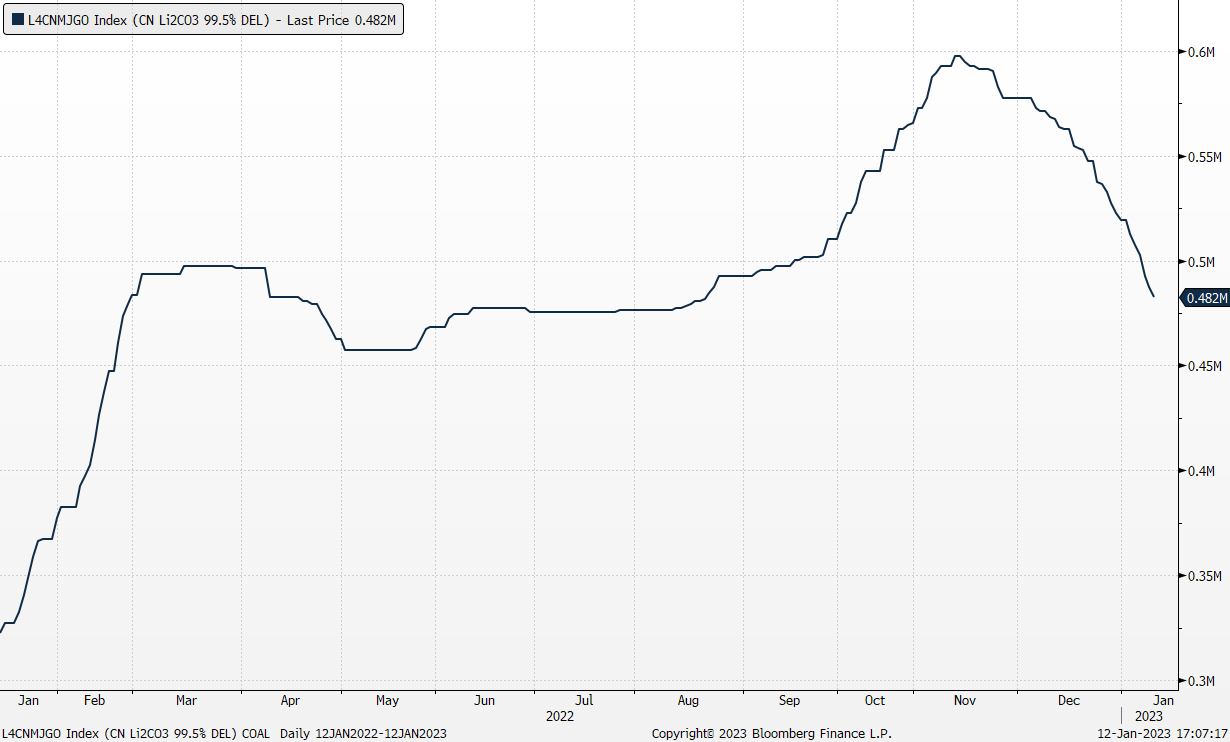

- 锂价回调,下行空间有限。在拜登政府通过《通货膨胀削减法案》后,在22年第四季度,电动汽车行业的资本支出超过130亿美元。到2023年,全球电动汽车销量预计将同比增长20%,达到1,300万辆,从而推动对锂电池的需求。然而,2022年锂供应不足的情况将会改变,因为锂矿商预计今年的产能将会增加。23年第一季度,电动汽车制造商和电池公司将补充库存。因此,在今年的价格回调趋势中,锂价将在春节后出现短期反弹。

中国碳酸锂价格指数(人民币/吨)

(Source: Bloomberg)

(Source: Bloomberg)

- 海外扩张。1月8日,天齐锂业宣布,其拥有51%股权的合资企业天齐锂业澳大利亚公司 (Tianqi Lithium Energy Australia) 签署了一项计划实施协议,以0.5澳元的价格收购Essential Metals Limited (ASX ESS) 100%的股权,总金额为1.36亿澳元。ESS是一家锂勘探公司,拥有西澳大利亚州Pioneer Dome项目100%的股权,总锂资源为1,120万吨。

- 22财年第三季度业绩回顾。营业收入同比增长580.2%,至104亿元人民币。归属于股东的净利润同比增长1,173.4%,至57亿元人民币。前三季度营业收入同比增长536.4%,至247亿元人民币。前三季度归属于股东的净利润同比跃升2,916.4%,至160亿元人民币。

- 市场对23/24财年每股收益增长的最新共识分别为同比-4.5%/23.5%,即为4.1倍/5.3倍远市盈率。目前的市盈率是21.8倍。23/24财年预期股息收益率分别为6.8%/5.0%。彭博(Bloomberg)一致认为,12个月平均目标价为95.71港元。

(Source: Bloomberg)

(Source: Bloomberg)

Trading Dashboard Update: No stock additions/deletions.