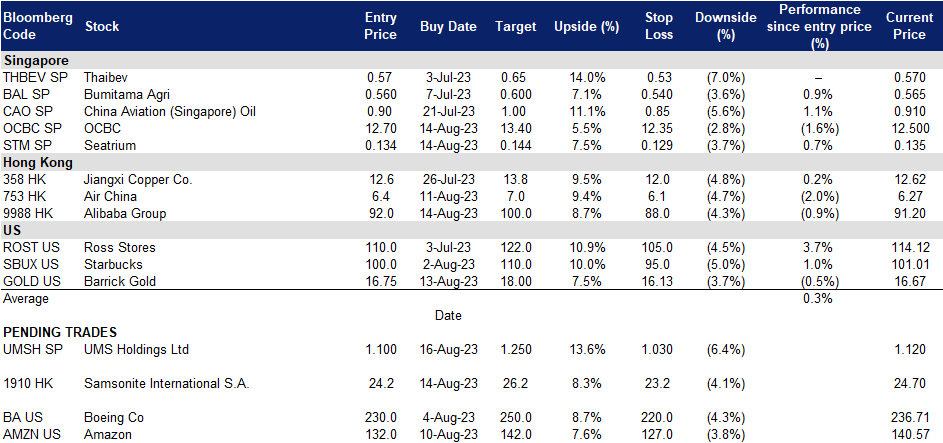

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

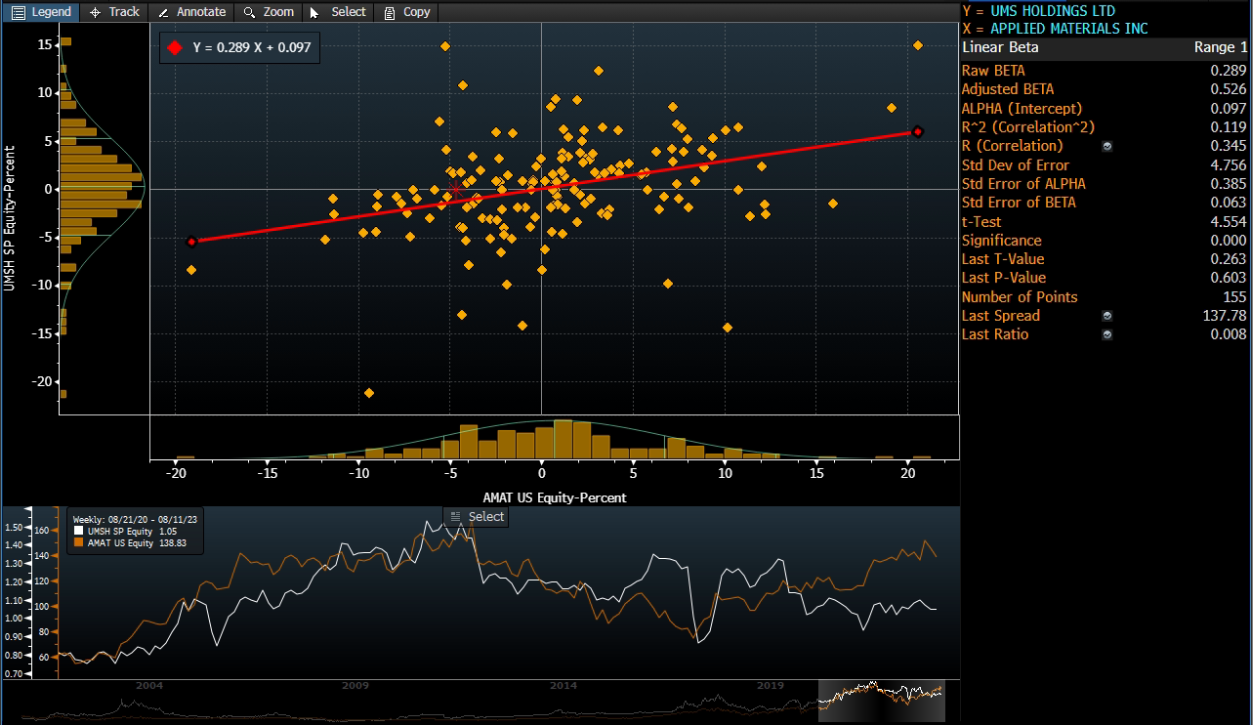

UMS 控股 (UMSH SP):接下来前景更好

- 买入价:1.10,目标价:1.25,止损价:1.04

- UMS控股有限公司为半导体及相关产品的原始设备制造商(oem)提供设备制造和工程服务。公司生产高精度部件和复杂的机电装配和最终测试服务。UMS支持电子,机床和石油和天然气行业。

- 半导体行业正在触底反弹。2013年上半年,人工智能(AI)的里程碑式发展不仅缓冲了半导体行业的下行周期,而且启动了新的增长引擎。人工智能的炒作掩盖了由于生活正常化而导致的移动/个人电脑芯片需求下降,以及地缘政治因素导致的资本支出下降。然而,一些市场领导者预计,随着订单和资本支出的逐渐恢复,该行业将在23年下半年或24年上半年触底。在um2q23的新闻稿中,根据SEMI的数据,预计明年全球300mm晶圆厂设备的前端设施支出将开始增长,在2023年下降之后,2026年将达到1190亿美元的历史新高。

- 应用材料公司第三季度业绩预告。应用材料公司(AMAT US)是UMS的重要客户,该公司将于8月17日发布其第三季度业绩。此前,AMAT指引其第三季度净销售额为61.5亿美元(正负4亿美元),而市场预期为60.5亿美元。非公认会计准则调整后的稀释每股收益指引在1.56美元至1.92美元之间,而市场预期为1.64美元。

UMS与AMAT的周回报相关性

(Source: Bloomberg)

(Source: Bloomberg)

- 23财年第二季度业绩回顾。营收同比下降14%,至7,440万新元。毛料利润率从51.7%降至46.3%。税后及除少数股权利润同比增长42%,至1,160万新元。净利润率从23.2%降至15.4%。槟城的新工厂预计将为2024财年贡献至少3,000万美元。该公司宣布中期股息为1.2新分。

- 市场共识。

(Source: Bloomberg)

(Source: Bloomberg)

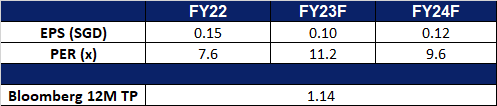

海庭 (STM SP):石油复苏

- 重新买入价:0.141,目标价:0.151,止损价:0.136

- 海庭提供海上和海洋工程解决方案。它通过两个部门运营:钻机和浮子,维修和升级,海上平台和专业造船;和租船。

- 订单依然强劲。凭借源源不断的订单,该公司获得了每年43亿新元的新合同。该公司的净订单额为197亿新元,到2030年的项目将包括40%的可再生能源和更清洁/绿色解决方案。此外,它还展示了强大的运营业绩和交付项目的跟踪记录。

- 股票回购。这是海庭第二次回购股票。8月4日,该公司以每股13.4新分的价格回购了2000万股股票。此前,该公司于6月12日首次回购了120万股股票,每股价格为12.4新分。

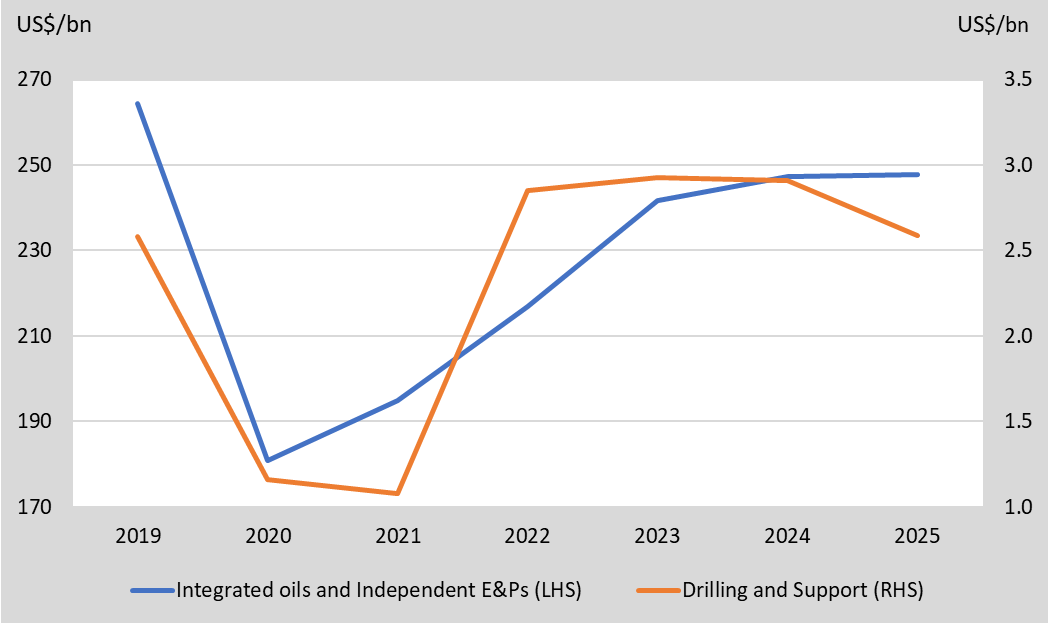

- 离岸市场有望走强。预计海庭将受益于不断增强的离岸市场。业内估计,2023年和2024年海上油气资本支出将继续增长,数据显示,最新一代钻井船的日费率目前超过50万美元/天,活跃的海上钻井平台数量同比增长8%。该公司拥有强大的订单,进入新市场,并有能力接受更多项目,并希望完成2028/29年的生产计划。此外,经济活动的正常化也会导致更多的航运活动,这将对海庭的维修/升级部门产生积极影响。这些因素将有助于推动海庭未来的增长和股价。

- 预计上游油气资本支出将温和增长。尽管自2022年7月以来,随着全球经济增长放缓,尤其是中国经济复苏放缓,油价已经见顶,但油气上游支出仍在继续。制裁之后,石油巨头加快了在俄罗斯境外勘探和开发石油资源的步伐。因此,2023至2024年上游资本支出仍有温和增长。

- 预计上游油气资本支出将温和增长。尽管中国的通货紧缩导致经济走弱,但油价一直显示出反弹的迹象。然而,这些担忧被美国燃料库存急剧下降以及沙特和俄罗斯减产所抵消,将油价推至2023年1月以来的高位。石油和天然气上游的支出也在继续。制裁之后,石油巨头加快了在俄罗斯境外勘探和开发石油资源的步伐。因此,在2023/2024年期间,上游资本支出仍有温和增长。

全球上游油气资本支出

(Source: Bloomberg)

(Source: Bloomberg)

- 23财年上半年业绩回顾。营收同比增长164%,从去年的11亿新元增至29亿新元。由于合同和合并费用的拨备,净亏损达- 2.64亿新元。该集团在2023年上半年的EBITDA为2700万新元,高于去年同期的负1900万新元。不计合同和合并费用拨备的EBITDA为2.58亿新元。

- 市场共识。

(Source: Bloomberg)

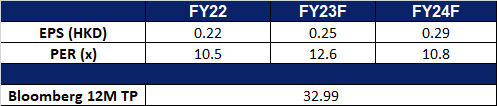

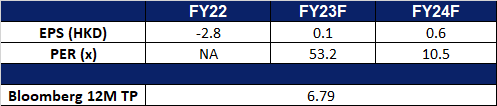

新秀丽 (1920 HK):飞行有格调

- 重申买入:买入价:24.2,目标价:26.2,止损价:23.2

- 新秀丽国际有限公司是一家主要从事设计、制造、采购及分销行李箱、商务包及电脑包、户外包及休闲包、旅游配件以及个人电子设备纤薄保护壳业务的香港公司。该公司通过三个部门运营业务。旅行包部门主要从事经营三类行李箱及拉杆箱业务,包括硬质、软质和混合式。休闲包部门主要从事经营日常生活用品业务,包括不同款式的背包、女士及男士肩包及可拖拉的行李包。商务包部门从事经营商务用途产品业务,包括拖拉式移动办公用行李箱、手提公文包和电脑包。

- 取消旅行禁令。中国最近宣布取消更多国家的团体旅游限制,包括美国、日本、韩国和澳大利亚等主要市场,这对这些国家的旅游业可能是一个利好。这是第三份获得批准的国家名单,此前有两份约60个国家的名单。随着韩国和日本成为中国游客更受欢迎的目的地,这些市场的旅行禁令的解除可能会推动中国的出境游超过目前的水平,从而推动对行李等旅行配件的需求也会增加。

- 优质的产品,良好的营销和合作。新秀丽一直以其无与伦比的品质和持久的耐用性来维护其作为优质品牌的声誉。该公司积极与第三方合作,创造当代行李箱设计,吸引了大量感兴趣的消费者。同时,该品牌仍然致力于坚持这些行李箱产品的高质量标准。值得一提的是,新秀丽成功地与New Balance等知名企业合作,甚至还整合了防弹少年团(BTS)热门歌曲《Butter》的元素,推出了限量版、引领潮流的产品。

- 扩张计划。该品牌正在利用已经在亚洲和欧洲取得成功的创新模式,扩大在该国的销售地点。这个新鲜的品牌概念来到秘鲁,位于Mall de Salaverry内。今年,该公司计划改造位于Jockey Plaza的旗舰店,那里有多个品牌。计划还包括明年在利马和各省开设新店,目标是实现比去年增长25%,比2019年疫情前增长30%。

- 23财年第一季度业绩。净销售额增长至8.521亿美元,同比增长48.5%),而第一季度为5730万美元。净利润在第一季度上升至7380万美元(同比增长348.4%),而第一季度为1640万美元。基本每股收益和摊薄每股收益为5.1美分。

- 市场共识。

(Source: Bloomberg)

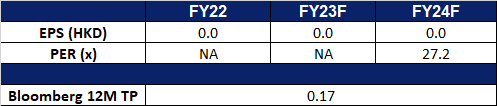

中国航空 (753 HK):是时候飞了

- 重申买入:买入价:6.40,目标价:7.00,止损价:6.10

- 中国国际航空股份有限公司是一家主要从事提供中国国内、港澳台地区及国际航空客运、货运邮运及维修服务的中国公司。该公司还从事国内、国际公务飞行业务,飞机执管业务,航空器维修,航空公司间业务代理,与主营业务有关的地面服务和航空快递,机上免税品,机上商品零售业务以及航空意外保险销售代理业务。

- 取消旅行禁令。中国最近宣布取消更多国家的团体旅游限制,包括美国、日本、韩国和澳大利亚等主要市场,这对这些国家的旅游业可能是一个利好。这是第三份获得批准的国家名单,此前两份名单由大约60个国家组成。随着韩国和日本成为中国游客更受欢迎的目的地,这些市场的旅行禁令的解除可能会推动中国的出境游在目前的水平上进一步增长。

- 更多的航线。中国国航近日宣布,将于8月26日开通高雄至韩国金浦、9月18日开通桃园至日本熊本之间的商业航班,这家台湾航空公司将继续扩大在该地区的航线。该航空公司最近还宣布恢复更多的旅行航线,比如飞往米兰的航线,以及飞往北京的每日航班。随着旅行限制的进一步解除,航线的增加将使航空公司能够抓住预期的需求增长。

- 22财年业绩。营收增至人民币251亿元,同比增长94.1%。净亏损为人民币29亿元,基本每股亏损为人民币0.19元。

- 市场共识。

(Source: Bloomberg)

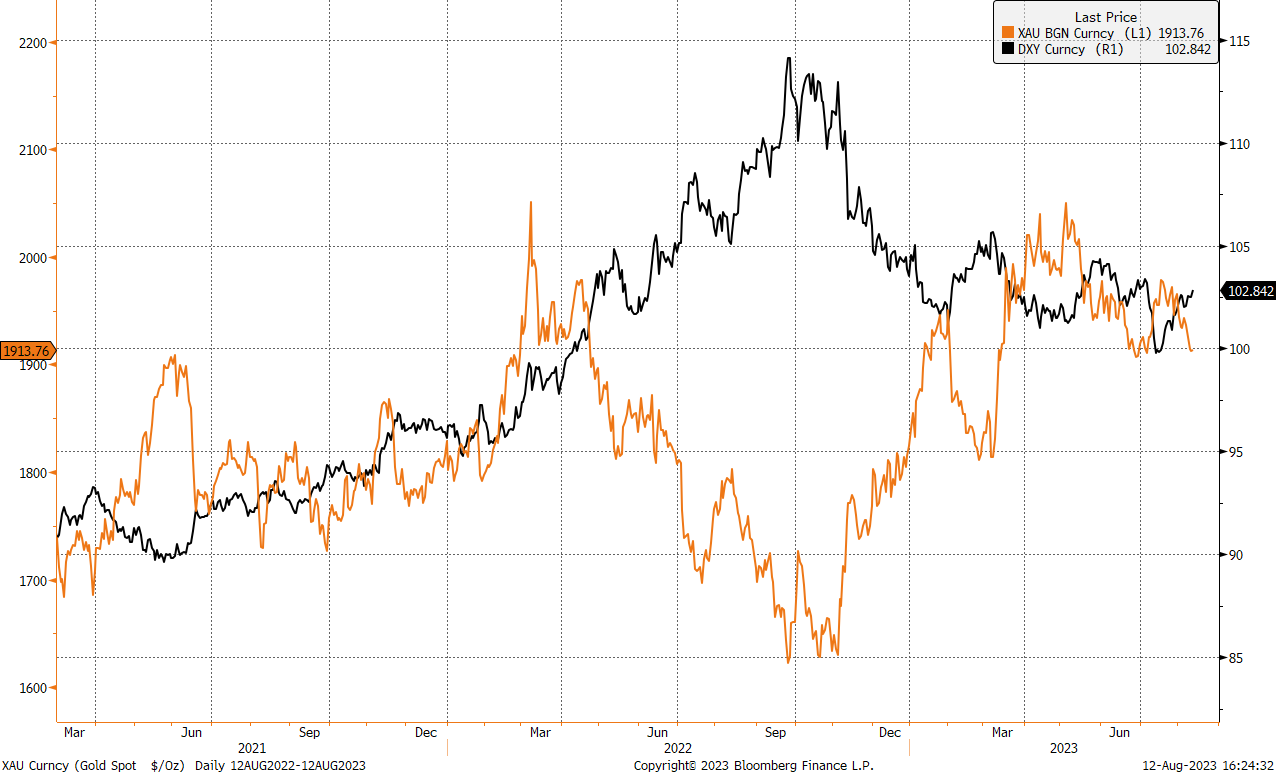

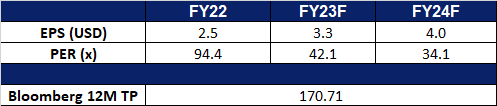

巴里克黃金 (GOLD US):短期利空是买入机会

- 买入价:16.75,目标价:18.0,止损价:18.5

- 巴里克黄金公司从事黄金和铜资产的勘探、矿山开发、生产和销售。它拥有位于阿根廷、加拿大、Côte d’ ivvoire、刚果民主共和国、多米尼加共和国、马里、坦桑尼亚和美国的金矿的所有权权益。

- 7月美国CPI低于预期。美国7月份消费者价格指数(CPI)报告显示,通胀率同比上升3.2%,略低于预期。剔除波动较大的食品和能源价格后,核心CPI本月上涨0.2%,相当于年化4.7%,低于预期。月度通胀增长的主要原因是住房成本的上升,住房成本同比增长了0.4%,同比增长了7.7%。经通胀调整后,当月实际工资增长0.3%,同比增长1.1%。报告显示,尽管通胀率已从2022年中期的高点回落,但仍高于美联储设定的2%的预期水平。7月份的温和通胀表明,美联储可能在未来一个月维持利率不变。通胀的推动因素是租金上涨,但汽车和家具等商品成本下降,抵消了租金上涨的影响。尽管通胀有所放缓,但经济学家认为,央行可能会继续逐步加息以控制通胀,近期不太可能降息。

- 7月美国PPI数据高于预期。美国7月份生产者价格指数(PPI)同比上涨0.8%,高于上月0.2%的涨幅。增加的主要原因是服务费用增加。经济学家此前的预期是增长0.7%。尽管预计美联储在今年剩余时间内将维持目前的信贷状况,但数据公布后,9月份加息的可能性从90%略微下降至88.5%。尽管对通胀的担忧挥之不去,但投资者注意到了CPI数据的进展。PPI的上升也影响了2年期国债的收益率,导致科技股和增长型股票承压。

- 2023年黄金价格前景看好。黄金价格受多种因素影响,其中美元走势和全球地缘政治风险影响较大。黄金往往从有限的通胀和低失业率中获得支撑,在经济不确定时期充当对冲通胀的工具和安全港。尽管美国7月份CPI涨幅低于预期,但仍超过了美联储2%的目标。然而,对2024年降息的预期正在抑制价格。在汽油价格反弹和美联储进一步加息预期的推动下,美元的升值是造成这种局面的原因之一。生产商将工厂出厂价格提高了0.3%,超过了预期的0.2%,导致整体PPI上升至0.8%。黄金价格还受到持续通胀和地缘政治紧张局势的影响,这两个领域的担忧都影响着市场。此外,拜登对中国科技投资的限制也引发了谨慎,加剧了美中紧张关系。因此,金价可能会继续波动,其走势取决于通胀、利率和地缘政治的发展。黄金仍被视为可靠的避险资产。

黄金价格及美元指数走势

(Source: Bloomberg)

(Source: Bloomberg)

- 23年第二季度收益回顾。营收同比下降1.0%至28.3亿美元,低于预期1亿美元。Non-GAAP每股收益为0.19美元,比预期高出0.01美元。第二季度黄金产量增长了6%,略高于100万盎司,而铜产量增长了22%,达到1.07亿磅。

- 市场共识。

巴里克黄金及金价

(Source: Bloomberg)

(Source: Bloomberg)

(Source: Bloomberg)

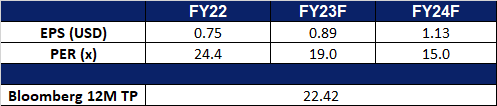

亚马逊 (AMZN US):逢低买入机会

- 重申买入:买入价:132,目标价:142,止损价:127

- 亚马逊公司是一家提供多种产品的在线零售商。公司产品包括书籍、音乐、电脑、电子产品和许多其他产品。亚马逊提供个性化购物服务、基于网络的信用卡支付和直接送货给客户。亚马逊还运营着一个提供全球服务的云平台。

- 潜在的IPO锚定投资者。亚马逊正与软银旗下的芯片设计公司Arm进行谈判,希望在其首次公开募股之前,作为基石投资者投资Arm。Arm预计将于9月初在纳斯达克上市,并寻求融资8万亿至10万亿美元。亚马逊是投资Arm的约10家科技公司之一。亚马逊有兴趣投资Arm,因为它在云计算业务中使用了Arm的芯片。预计此次IPO将给软银带来亟需的好处,该公司正努力稳定其庞大的愿景基金。

- 云计算领域的领导者。亚马逊网络服务营收在2013年第二季度同比增长12%,超出分析师预期。AWS是领先的云计算平台,2022年的市场份额为40%,目前仍处于增长的早期阶段。AWS面临着来自微软Azure和谷歌云平台日益激烈的竞争,但它正在大力投资新技术,如生成式人工智能,以保持竞争优势。AWS也在不断扩大其全球版图,不断有新的区域开放。最近的一项是到2037年在以色列投资72亿美元。它包括在以色列开设AWS数据中心,这将允许以色列政府在以色列运行应用程序和存储数据;使以色列公司更容易使用全球公司使用的AWS服务。总体而言,AWS仍在快速增长,并有能力保持其在云基础设施市场的领导地位。

- 引入更多服务。亚马逊网络服务已经扩展了它的Amazon Bedrock服务,包括新的基础模型提供者和创建完全托管代理的新功能。这使得客户更容易构建和扩展具有广泛FMs的生成式AI应用程序,并完成需要访问外部系统和最新知识来源的复杂任务。Amazon Bedrock是一种完全托管的服务,安全、可扩展且易于使用,对于想要快速轻松地开始使用生成式AI的各种规模的企业来说,这是一个很好的选择。

- 23年第二季度收益回顾。营收同比增长10.8%,至1,343亿美元,超出预期29.6亿美元。每股收益为0.65美元,与预期的0.34美元没有可比性。。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Add OCBC (OCBC SP) at S$12.7, Seatrium (STM SP) at S$0.134, Alibaba Group (9988 HK) at HK$92 and Barrick Gold (GOLD US) at US$16.75. Stop loss on Sands China Ltd (1928 HK) at HK$27.5.