凯基每日荐股- 2021年9月15日

新加坡股票推

Rex 国际 (REXI SP):收益油价复苏中的纯石油股

- 买入:买入价:0.2,目标价:0.33,止损价:0.18

- 公司是一家纯油气勘探和生产公司(独立)。该公司在阿曼拥有并经营一个油田,并在挪威拥有一系列勘探许可证。今年,该公司增加了挪威的Brage油田,并获得了马来西亚国家石油公司 (PETRONAS) 授予的两份生产分成合同 (PSCs)。

- 向亚洲扩张。本月初,公司开始看展亚洲业务。该公司从马来西亚国家石油公司获得了两个PSCs。这两个PSCs与位于马来西亚半岛近海的Rhu-Ara和Diwangsa区块的开发和生产有关。这些先前发现的油田的总可采储量估计为23.4百万立方英尺。Rex和Duta Marine Sdn Bhd (DMSB)的参与权益分别为95%和5%,Rex是PSCs的运营商。

- 良好的开局;下年甚至更好。公司公布了自2013年上市以来的最高半年度收入。受产量和油价上涨的影响,公司2021年上半年的除税及少数股东权益后利润为2,400万美元,与2020年上半年的2,010万美元亏损相比,这是一个重大逆转。随着集团的有机增长和通过收购的增长,我们预计未来业绩会更好。

- 纪绿自由现金流量。石油和天然气公司产生的自由现金流预计将今年打破记录,目前油价超过每桶70美元。对公司来说,这利好将继续增强其本已强劲的资产负债表,并使其有机会实现多元化。

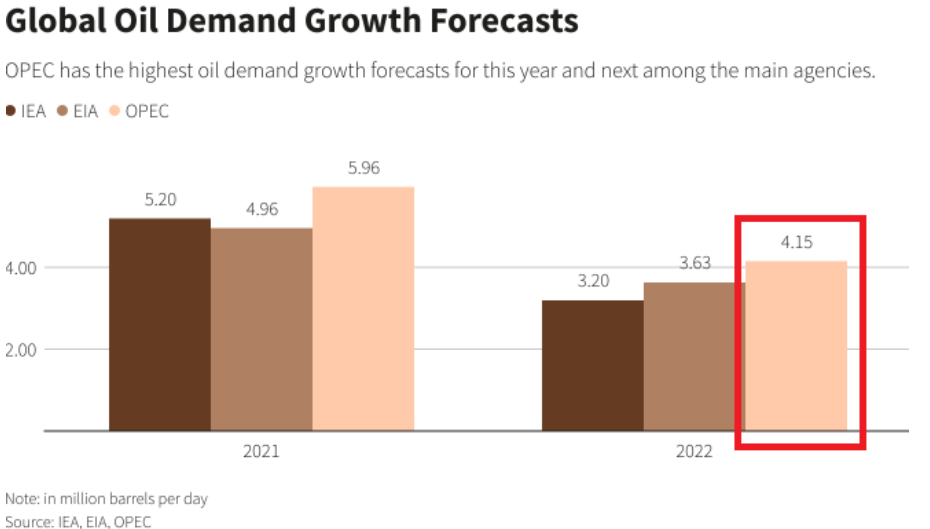

- 持续增长的石油需求将持续到2022年。由于Delta病变的变化,石油输出国组织最近下调了2021年第四季度的石油需求预测,该组织将2022年的石油需求增长预测从上月报告的328万桶/天上调至415万桶/天。这基本上意味着明年石油需求将超过疫情前的水平。

- 我们的评级是优于大盘,基于贴现现金流模型支持的目标价为0.33新元。

新加坡电信 (ST SP):终于触底反弹

- 买入:买入价:2.38,目标价:2.6,止损价:2.28

- 新加坡电信为亚洲、澳大利亚、非洲和美国的消费者和企业提供广泛的电信和数字服务。它为21个国家的超过7.53亿移动用户提供服务,包括新加坡、澳大利亚(通过全资子公司Singtel Optus)和印度、印度尼西亚、菲律宾、泰国和非洲等新兴市场。

- 连续5年表现不佳。新加坡电信的股价已经从2015年4月4.57新元的10年高点下跌了近50%。表现不佳的原因是,过去4年,基础盈利连续下滑,主要是由于印度子公司Bharti Airtel的拖累。

- 前景好转。市场共识预期随着印度无线行业成为准双头垄断,Bharti的前景将有所改善,这将推动未来的收入和利润增长。据摩根大通 (JP Morgan) 估计,Bharti最近宣布对其预付费和后付费计划进行修订,每用户平均收入 (ARPU) 可能会提高4-7%。与此同时,随着运营商取消折扣和提供更少的奖金数据,其100%控股的澳大利亚子公司Optus看到了更好的竞争环境。

- 长期的动力。在未来12-24个月,新加坡电信与其合作伙伴Grab Holdings的数字银行计划将是一个关键驱动力。Singtel-Grab财团将允许该行吸收存款,并向零售和企业客户提供银行服务。目前,我们认为新加坡电信的股价可能还没有考虑到数字银行业务的贡献,而当其上市后可能会对其股价起到积极的推动作用。

- 共识估值。市场一致看好公司的整体前景,评级中优17个买进/ 2个持有/ 0个卖出,未来12个月目标价为2.94新元,即23%的上升空间。预计在2022财年(财年在3月结束)和2023财年,每股收益将分别增长32%和18%。该股的股息预期收益率相当不错,2022财年为4.2%,2023财年为5.0%。

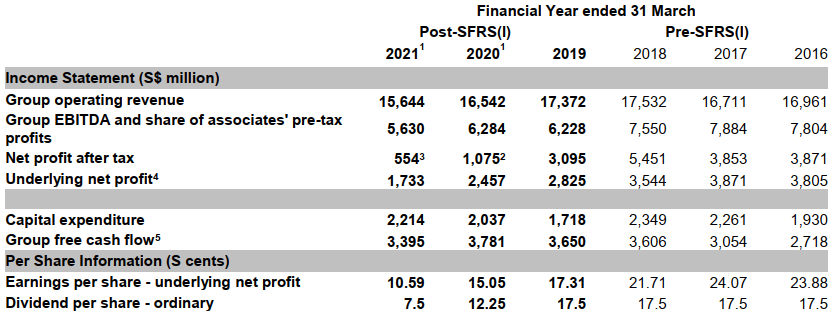

新加坡电信财务概况(2016-2021年)

港股推荐

华虹半导体 (1347 HK):在市场情绪低迷下的优质半导体股

- 买入:买入价:39,目标价:45,止损价:37

- 华虹半导体有限公司是一家从事半导体晶片的生产和销售的投资控股公司。该公司从事生产200毫米和300毫米晶圆。其产品应用于通用型微控制单元(MCU)、Type-C接口控制芯片、摄像头防抖控制芯片、触控芯片和智能电表控制芯片。该产品还服务于物联网(IoT),新能源汽车,人工智能和其他市场。 该公司通过其子公司开展业务。

- 21财年上半年业绩好于市场预期。收入达到创纪录的6.51亿美元,同比增长52.0%,主要是由于晶圆出货量的增加和平均销售价格的提高。毛利率为24.2%,同比增长0.6个百分点,主要受平均售价和产能利用率提高的推动,部分被折旧费用增加抵消。当期归属于母公司所有者的利润为7710万美元,同比增长102.3%。

- 90nm eFlash、90nm BCD、55nm CIS、DT-SJ以及IGBT纷纷在12英寸实现规模量产,更好的支持客户产能需求。本公司是全球首家同时在8英寸与12英寸生产线量产先进型沟槽栅电场截止型IGBT的纯晶圆代工企业。

- 展望未来,公司8英寸与12英寸生产线齐头并进,继续坚定不移地执行(特色IC+Power)产品线战略,嵌入式非易失性存储器、模拟与电源管理、逻辑射频IC以及分立器件业务持续发展,为客户提供全面、优秀的晶圆代工技术服务。

- 市场普遍预计12个月目标价为54.4港元,意味着有26%的上升潜力。预计2021/22/ 23财年每股收益将同比增长74.1%/22.5%/19.2%,这将导致2021/22/ 23财年市盈率分别降至41倍/33倍/28倍。

携程集团 (9961 HK): 基于即将到来的假期的季节性因素交易

- 重申买入:买入价:210,目标价:250,止损价:190

- Trip.com Group Limited(原名:Ctrip.com International, Ltd.)是中国一家提供住宿预订、交通票务、套餐旅游和公司旅游管理的旅游服务提供商。该公司将酒店和交通信息汇总,帮助休闲与商务游客实现预定。该公司帮助休闲游客预定旅游套餐和导游游览,并帮助公司客户管理他们的旅行需要。该公司还为满足休闲与商务游客的不同预定和旅行需求,提供一系列旅游相关服务,包括游客评价、景点门票、旅行相关金融服务、汽车服务、旅行保险服务和护照服务等。该公司还为独立休闲游客提供套餐旅游团产品,包括旅行团、半旅行团和私人团,以及需要不同交通安排(如游轮、公交车或自驾)的套餐旅游。

- 中国新一波疫情得到控制。虽然暑假被毁了,这是最近股票抛售的因素之一,但被压抑的旅游需求可能会提振即将到来的9月底黄金周(中秋节和国庆节假期)的季节性销售。

- 公司将于9月24日公布21财年上半年中期业绩。

- 市场对22财年和23财年预计净利润增长的最新共识分别为193.8%和31.5%,即22.1倍和16.8倍的远期期市盈率。彭博社(Bloomberg)的12个月平均目标价为313.15港元。

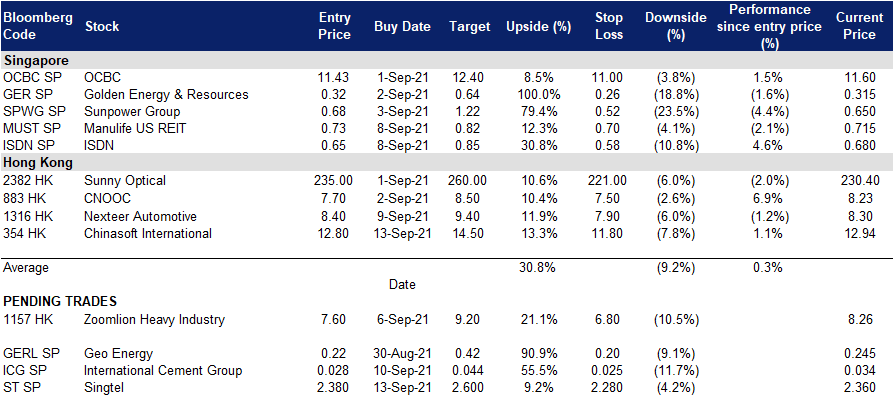

交易龙虎榜

Related Posts: