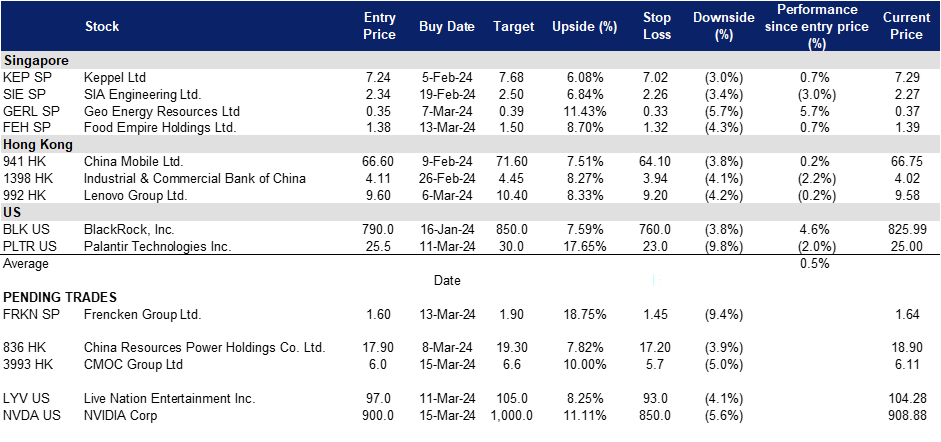

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

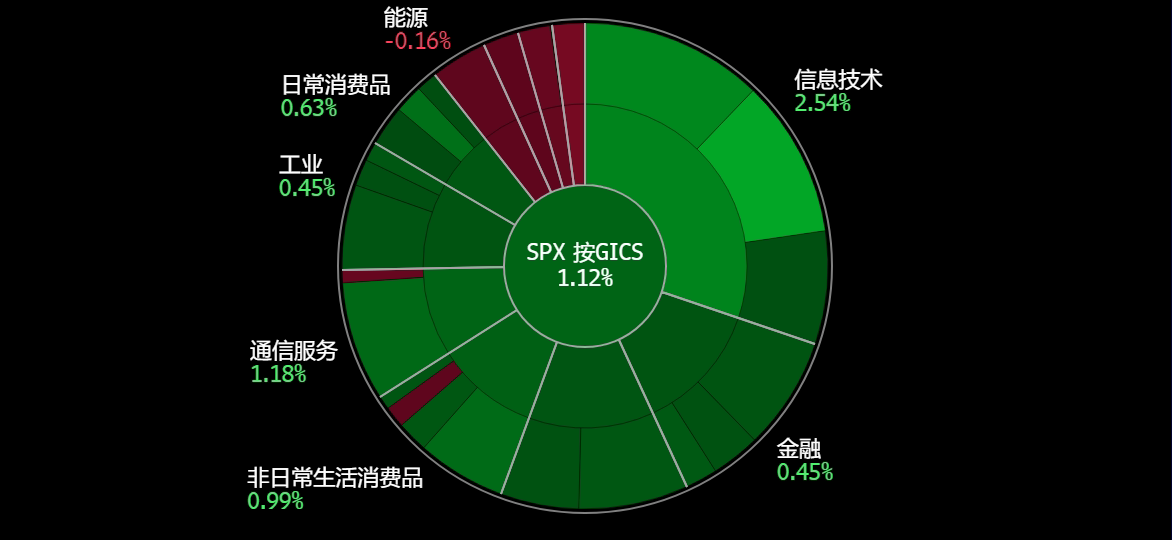

美国

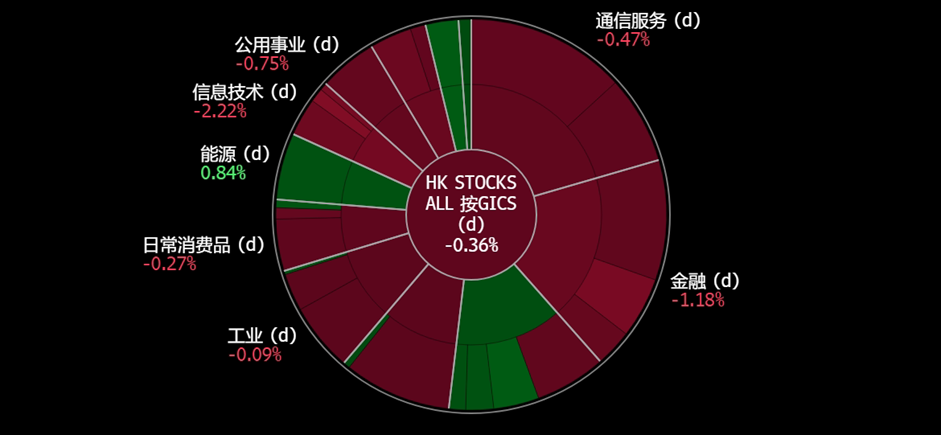

香港

福根集团 (FRKN SP):紧随半导体行业的复苏

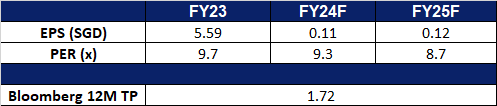

- 重申买入:买入价:1.60,目标价:1.90,止损价:1.45

- 福根集团 是一家全球综合技术解决方案公司,在新加坡交易所主板上市。他们为分析和生命科学、汽车、医疗保健、工业和半导体行业的世界级跨国公司提供全面的原始设计、原始设备和多样化的集成制造解决方案。

- 来自全球最大半导体生产商的强劲人工智能芯片需求信号。台积电对用于人工智能(AI)的高端芯片的强劲需求推动了半导体指数的上涨,为大盘上涨做出了贡献。2024年人工智能需求的积极前景引发了乐观情绪,专家预测半导体公司的收入将大幅增长,这表明技术革命处于早期阶段。人工智能计算领域的关键参与者英伟达的股价也出现了上涨,创下了新的历史新高。我们预计,这一积极势头将转化为福根半导体部门产生的收入,该部门约占其第三季度收入的40%。

- 对人工智能芯片的持续需求。福根的主要客户应用材料宣布,该公司23财年的盈利超过预期,并预计,随着客户不断推出对人工智能和物联网至关重要的下一代芯片技术,该公司将继续表现优异。他们的主要客户台积电也强调,在全球人工智能发展的浪潮中,2024年前两个月的收入增长了9.4%。这些对人工智能芯片的强劲需求将转化为福根的更多收入增长。

- 预期利率下降。美联储主席杰罗姆·鲍威尔最近提到,通货膨胀离央行开始降息所需的水平“不远”,但没有提供具体的时间表。市场预计美联储将在6月的FOMC会议上降息,市场认为6月降息25个基点的可能性为56.7%。预计全年的利率下降可能有助于提高半导体行业的估值。

- 23财年财务业绩。23财年收入下降5.5%至7.429亿美元,而22财年为7.861亿美元。由于科技行业的商业环境充满挑战,净利润同比下降38.1%至3,200万美元,而22财年为5,160万美元。毛利率从22财年的15.1%收缩至23财年的13.2%,归因于收入下降、通胀成本压力以及折旧费用增加。

- 市场共识。

(Source: Bloomberg)

富旺朝 (FEH SP):冲向新高

- 重申买入:买入价:1.38,目标价:1.50,止损价:1.32

- 富旺朝是一家总部位于新加坡的跨国食品和饮料制造和分销集团。食品帝国的产品销往北亚、东欧、东南亚、中亚、中东和北美等60多个国家。集团在全球设有23个办事处,在5个国家设有8个生产基地。

- 强劲的消费者需求。尽管全球地缘政治局势持续紧张,加上高利率环境,但在富旺朝的主要市场,消费者需求仍保持弹性。公司所有主要市场对咖啡和茶的需求依然强劲,销量同比增长,以当地货币计算的销售额同比也有所增长。市场预期利率已见顶,且通胀降温可能导致央行即将降息,这可能会提振消费者信心,刺激对消费品的需求。我们预计在24财年将进一步增长。

- 优化产品组合。公司在第四季度仍然专注于优化产品组合和降低成本。从全年来看,该公司的毛利率在23财年上升至33.2%,而22财年为29.8%。

- 马来西亚的NDC工厂即将开始运营。该集团已经完成了其在马来西亚的非乳制品奶精扩张,预计将在未来几个月开始商业化生产,等待马来西亚政府的最终批准。这一扩张旨在促进该地区外部各方的非乳制品奶精销售。市场营销工作已经开始寻找潜在客户,该集团预计到年底该工厂的产能将达到30%至40%。

- 23财年财务业绩。该公司公布了创纪录的23财年收入4.257亿美元,同比增长6.9%,主要是由于集团所有核心市场的销量和价格上涨。该公司在乌克兰、哈萨克斯坦、独联体和南亚的收入显著增加,这要归功于该集团在这些市场的咖啡制造工厂的更高贡献。毛利润同比增长19.0%至1.415亿美元,而22财年为1.18.8亿美元。23财年净利润同比增长25.3%至5650万美元,而22财年为4510万美元,不包括22财年处置非核心资产的一次性收益1500万美元。

- 特别股息。公司宣布23财年最终股息为每股5新分,并意外派发每股5新分的特别股息,表明远期收益率为7.14%。

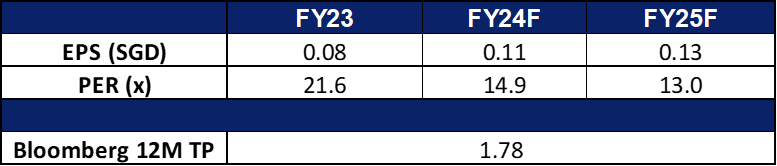

- 我们对基本面的评级为买入,目标股价为1.65新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

洛阳钼业(3993 HK):铜和黄金触及高位

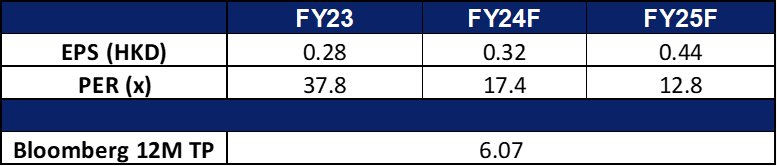

- 买入:买入价:6.0,目标价:6.6,止损价:5.7

- 洛阳栾川钼业集团股份有限公司是一家主要从事钼、钨及铜等金属开采、冶炼、加工及贸易业务的中国公司。该公司通过六个部门运营。钼钨相关产品部门从事钼钨矿开采业务。铜金相关产品部门从事铜金矿开采业务。铌磷相关产品部门主要从事铌和磷肥的生产。铜钴相关产品部门从事铜和钴生产业务。金属贸易部门主要从事金属销售业务。其他部门主要从事采矿支持业务。

- 铜价反弹。由于潜在的供应紧张,铜价跃升至近11个月高点。有关中国冶炼厂讨论减产的消息,以及主要铜生产国秘鲁和智利持续的生产中断,推动了铜价上涨。由于全球铜矿供应中断而面临原材料短缺的中国大型铜冶炼厂,一段时间以来首次同意联合削减部分亏损冶炼厂的产量。每家冶炼厂将决定降价幅度,但此举是在铜精矿费大幅下降之后做出的。铜精矿是铜生产的关键原料。尽管预计绿色能源对铜的需求将不断上升,中国的冶炼厂产能正在迅速扩大,但铜仍出现短缺。然而,对长期前景的担忧依然存在。铜价飙升将有利于公司的收入。

中国上海铜现货价格(人民币/吨)

(Source: Bloomberg)

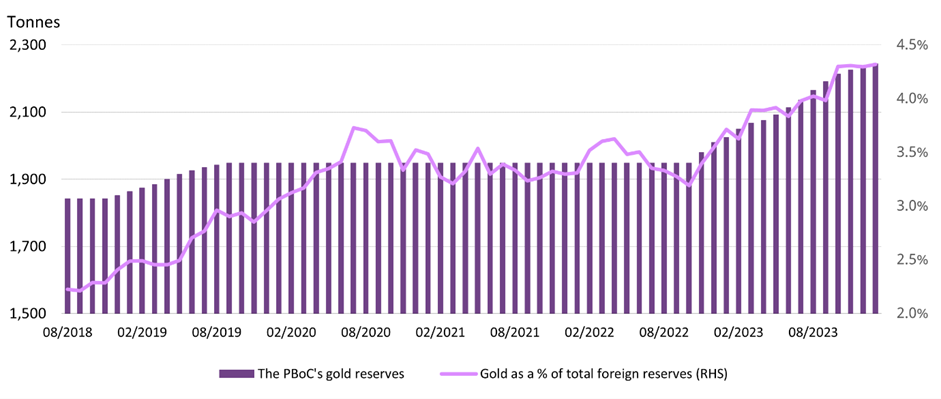

- 中国增加黄金储备。中国最近延续了连续购买黄金的记录,央行在2月份又购买了12吨贵金属。根据世界黄金协会(World gold Council)的数据,中国的黄金储备目前已达到2257吨。作为减少对美元依赖战略的一部分,这些购买增加了该国已经相当可观的外汇储备。目前,黄金占中国美元外汇储备的4.33%,创历史最高水平。中国央行大举购买黄金,再加上股票和房地产等中国资产表现疲弱,引发了散户投资者对黄金的兴趣。这也推动了2023年当地黄金投资需求的激增,并可能继续支持该行业的增长。

中国人民银行黄金储备

(Source: PBoC, World Gold Council)

- 利率下调在望。美联储主席杰罗姆·鲍威尔最近提到,通货膨胀离央行开始降息所需的水平“不远”了。市场目前预计美联储将在6月份的FOMC会议上降息。随着利率的下调,黄金价格可能会看到更多的积极因素,因为通货膨胀率继续显示出放缓的迹象,朝着2%的可持续水平移动。

黄金价格及美元指数走势

(Source: Bloomberg)

- 23财年业绩。总营业收入同比增长7.68%至人民币1,862.69亿元。归属于股东的净利润在23财年同比增长35.98%至人民币82.5亿元,主要归因于出售澳大利亚业务的投资收益。23财年基本每股收益为人民币0.38元,22财年为人民币0.28元。

- 市场共识。

(Source: Bloomberg)

华润电力控股(836 HK):增加煤炭使用

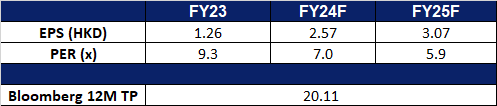

- 重申买入:买入价:17.90,目标价:19.30,止损价:17.20

- 华润电力控股有限公司是一家主要从事电厂的投资、开发及经营业务的香港投资控股公司。该公司通过三大分部运营。火力发电分部从事燃煤电厂及燃气电厂的投资、开发、经营及管理业务以及热力及电力销售业务。可再生能源分部从事风力发电、水力发电及光伏发电以及电力销售业务。煤矿开采分部从事煤矿开采及煤炭销售业务。该公司主要在中国开展业务。

- 寒潮。中国国家气象台最近更新了针对多地区寒潮的橙色预警,预计气温将大幅下降。橙色预警是中国四级天气预警系统中的第二高级别。寒潮将给中国中东部地区带来明显的降温,并向东部和南部移动。2月下旬,中国北方经历了强风、大范围沙尘暴、急剧降温和雨雪天气。北方的气温急剧下降,某些地区的气温下降幅度超过了20摄氏度。在此期间,中国中部和东部出现了更广泛的雨雪和冰冻天气,加上明显的温度波动。寒潮预计将导致用电量增加,因为在整个冬季的严寒天气中,人们选择呆在家里取暖。

- 与默克签订长期绿色电力购买协议。华润电力透露,有意与默克签订长期购电协议。根据该协议,默克中国将大幅提高其在生产和运营中的绿色电力利用率,目标是实现60%的利用率,并减少18.5万吨第二类碳排放。这一举措符合默克的更广泛目标,即到2030年将其全球可再生能源电力采购比例提高到80%,到2040年实现气候中和。与默克签订的十年购电协议保证了总计300吉瓦时绿色电力的生命周期可追溯性。

- 煤炭价格。全球煤炭价格的下跌预计将给该公司的燃煤电厂和燃气电厂带来重大好处。随着煤炭价格降至每吨130美元左右的两年低点,燃煤电厂的低燃料成本转化为更高的盈利能力和市场竞争优势。虽然华润电力确实拥有自己的煤炭生产工厂,但目前中国冬季的能源消耗通常会飙升,这意味着该公司将需要从其他供应商那里购买煤炭,以进一步补充其能源生产,因此将从较低的价格中受益。价格下跌也为该公司的燃气发电厂创造了机会,因为天然气成为一种更具成本效益的替代能源。这种多样化和成本优势有助于改善财务业绩,提高市场竞争力,并为消费者提供有竞争力的电价。总体而言,煤炭价格的下跌为公司的发电业务提供了有利条件,提高了盈利能力和可持续性。

动力煤价格

(Source: Bloomberg)

- 2023年上半年业绩。2023年上半年收入同比增长2.13%,至515亿港元,而2022年上半年为504亿港元。2023年上半年净利润增长61.8%至7.08亿港元,而2022年上半年为43.7亿港元。2023年上半年的基本每股收益为1.40港元,而2022年上半年为0.91港元。

- 市场共识。

(Source: Bloomberg)

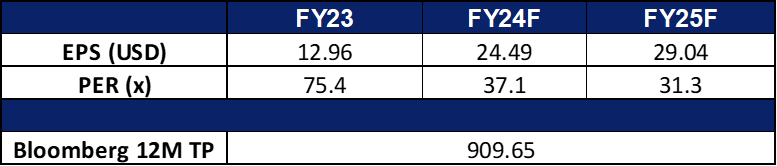

英伟达 (NVDA US):备受期待的GTC大会

- 买入:买入价:900,目标价:1000,止损价:850

- 英伟达公司设计、开发和销售三维(3D)图形处理器和相关软件。该公司为主流个人电脑市场提供交互式3D图形的产品。

- GTC 2024。英伟达的年度GTC大会将于下周(3月17日)开幕,预计亮点将是公布其代号为B100的新Blackwell架构芯片,旨在提高人工智能能力。虽然数据中心、工作站或消费产品的最新消息不太可能公布,但投资者可以期待英伟达人工智能平台的软件更新,以及与微软Azure云合作的新闻。在为期五天的活动中,将有900多场关于各种人工智能应用的会议和行业领袖的演讲,以及展示最新生成人工智能的产品演示和展览。预计即将举行的GTC大会将揭示英伟达的未来计划,这可能会提振该股。

英伟达在GTC期间的股价表现

| Date | Returns |

| 20 – 23 March 2023 | 5.0% |

| 19 – 22 September 2022 | -6.1% |

| 21 – 24 March 2022 | 5.3% |

| 12 – 16 April 2021 | 4.6% |

| 5 – 9 October 2020 | 0.9% |

- 24财年第四季度业绩回顾。收入同比增长265.3%至221亿美元,超出预期15.5亿美元。每股收益为5.16美元,超出预期0.52美元。25财年收入预计为240亿美元,而市场预期为220.3亿美元,上下浮动2%。

- 市场共识

(Source: Bloomberg)

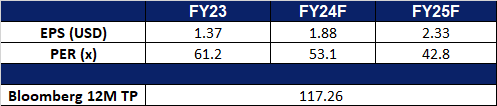

Live Nation Entertainment (LYV US):受益于演唱会经济

- 买入:买入价:97,目标价:105,止损价:93

- live Nation Entertainment, Inc.制作现场音乐会,并通过互联网销售这些活动的门票。该公司为领先的竞技场、体育场馆、专业体育特许经营和联盟、大学运动队、表演艺术场所、博物馆和剧院提供票务服务。Live Nation Entertainment为全球客户提供服务。

- 2023年是演唱会最火爆的一年。Live Nation在2023年经历了非凡的一年,在创纪录的上座率、门票销售和赞助的推动下,收入超过了之前的纪录,达到227亿美元,同比增长36%。音乐会的上座率上升了20.3%,达到1.458亿,在北美和国际上都有显著增长。该公司收购墨西哥发行商OCESA,以及韩国流行音乐和拉丁音乐的兴起,促成了其音乐会业务的国际扩张,与五年前相比,前50名巡演中出现的国际演出增加了50%。Live Nation拥有和运营的场馆、Ticketmaster以及赞助和广告部门的收入都出现了大幅增长,这反映了其商业模式的稳健。展望未来,Live Nation预计其业务将持续增长和盈利,2024年的门票销售和赞助承诺已经获得强劲增长。

- 增长势头将持续到2024年。2023年由Live Nation推广和组织的泰勒·斯威夫特的时代巡演打破了纪录,票房收入超过10亿美元。这一前所未有的成功推动了演唱会的上座率激增,像兰尼和柯南·格雷这样的艺术家也在Live Nation的旗帜下效仿。这一趋势也延伸到了老牌巨星,Live Nation在FY24宣传了Bad Bunny (Latin Trap, Reggaeton)、Billie Eilish(流行音乐)、Drake(嘻哈音乐)、Harry Styles(流行音乐)和The Weeknd(流行音乐,R&B)的巡演。为了进一步巩固现场音乐产业的实力,拥有TWICE、Stray Kids和ITZY等流行K-Pop组合的JYP娱乐公司宣布与live Nation建立多年战略合作伙伴关系。此次合作旨在利用Live Nation广泛的网络和在全球推广大型巡演的经验,扩大这些K-Pop艺人的全球影响力。这种跨类型的强劲表现表明,持续售票音乐会和音乐节的势头一直持续到24财年,表明消费者愿意在此类活动上花钱。

- 最近的争议。Live Nation反驳了有关其在现场音乐行业的主导地位及其Ticketmaster部门导致高票价的指控。Live Nation公司和监管事务执行副总裁丹·沃尔(Dan Wall)在一篇博客文章中辩称,门票价格不是由推广方和票务公司决定的;相反,艺术家和场地扮演着更重要的角色。沃尔认为,增加到票价中的服务费涵盖了场馆和票务公司的成本,并不是“垃圾费”。他强调,艺术家最终决定票价,而场地决定服务费。沃尔还表示,演唱会成为首要的“体验商品”,以及由于唱片销量下降,艺术家们越来越依赖巡演收入,这些经济因素也导致了门票价格的上涨。尽管Live Nation是Ticketmaster的所有者,但沃尔断言,二级票务平台,而不是Live Nation的核心业务,应该对过高的转售价格负责。总体而言,Live Nation的目标是将围绕票务的政治辩论转向对其运营影响最小的问题。

- 23年第四季度收益回顾。收入同比增长36.1%至58.4亿美元,超出预期10.6亿美元。每股收益为1.37美元,与预期的0.94美元亏损无法比较。与前几年相比,预计24财年的增长将更多地侧重于第二季度和第三季度,资本支出估计为5.4亿美元,与前几年的收入百分比一致。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Cathay Pacific Airways (293 HK) at HK$8.8 and Zijin Mining Group Co. Ltd. (2899 HK) at HK$15.7. Add Food Empire Holdings Ltd (FEH SP) at S$1.38.