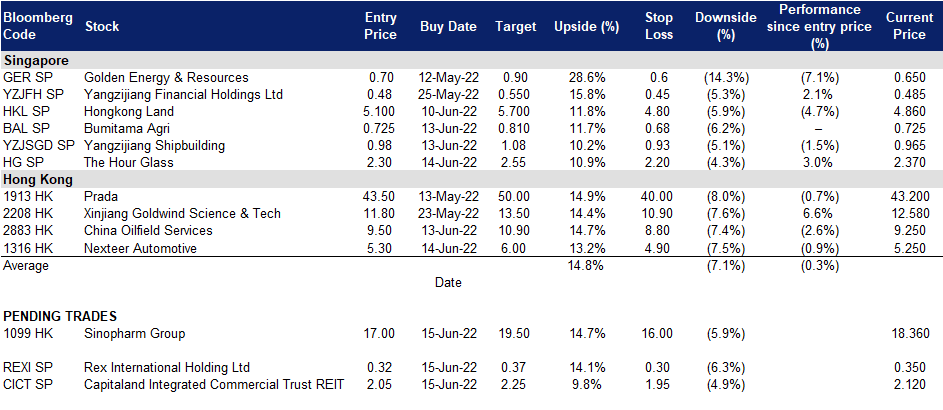

2022年6月15日: 凯德综合商业信托 (CICT SP), 国药控股 (1099 HK)

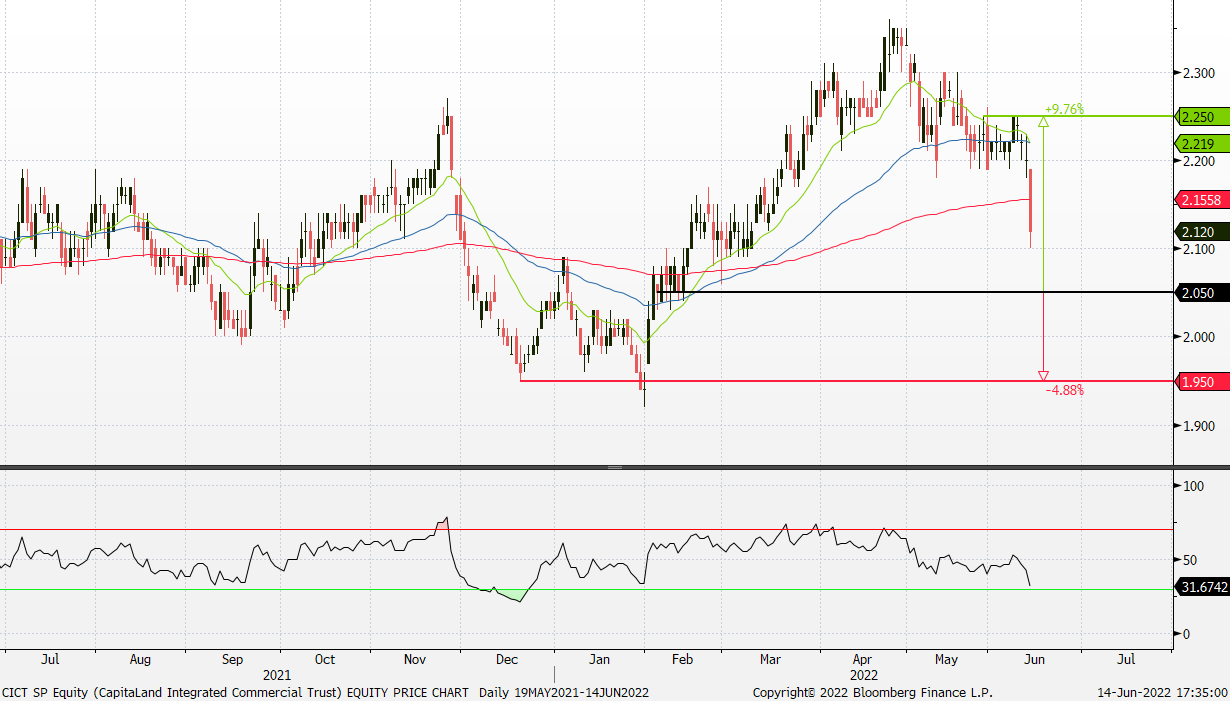

凯德综合商业信托 (CICT SP):进一步放松夜场限制措施

- 重申买入:买入价:2.05,目标价:2.25,止损价:1.95

- 凯德综合商业信托 (CICT) 是新加坡交易所上市的第一家也是最大的房地产投资信托(REIT)。CICT拥有并投资主要位于新加坡的优质商业(包括零售和/或办公)资产。

- 22财年第一季度财务和业务回顾。22年第一季度,CICT总收入为3.397亿新元,净物业收入为2.483亿新元,同比分别增长1.5%和0.5%。截至22年1季度,公司的总杠杆率为39.1%,远低于金管局45% – 50%的监管上限。平均债务成本稳定在每年2.3%。零售/办公/综合部门在22年第一季度的入住率分别为96.6%/91.4%/97.6%,整体物业组合入住率为93.6%。

- 重开概念股。从6月14日起,允许访客跳舞的夜间场所不再受人数限制。卫生部6月10日表示,访客入场前也无须出示阴性抗原快速检测结果。由于克拉克码头的租约到期,导致零售部门的入住率在22年第1季度略有下降,预计22年下半年将恢复。

- 通货膨胀的对冲。截至22财年第一季度,在公司86亿新元的总贷款中,83%采用固定利率,这能够抵消加息的影响。此外,由于租金和房产价值往往会随着整体房价的上涨而上涨,房地产投资信托基金的房产能够从中获利,从而提供通胀对冲。

- 积极的一致估计。目前,CICT的评级共识为17个买入,3个持有,0个卖出,12个月平均目标价为2.47新元。

(Source: Bloomberg)

Rex 国际 (REXI SP):利比亚危机再次引发了对供应的担忧

- 重申买入:买入价:0.320,目标价:0.365,止损价:0.300

- 公司是一家独立的石油勘探和生产公司。它的业务包括石油和天然气部门以及非石油和天然气部门。该公司提供Rex Virtual Drilling,一种液体碳氢化合物指示器,利用地震数据寻找石油。该公司从事石油和天然气勘探和生产活动,其业务重心在阿曼和挪威。

- 中国对石油需求的复苏。中国海关总署周四公布的数据显示,中国上月进口了4,583万吨原油,相当于每日1,079万桶。中国是全球最大的原油进口国。相比之下,4月份的日均产量为1,050万桶,2021年的日均产量为1,030万桶。与此同时,中国5月份出口同比增长16.9%,这是自今年1月以来的最快增速,是分析师预期的两倍多。

- 供应依然紧张。供应依然紧张。石油供应紧张,石油输出国组织及其盟国无法完全兑现增产承诺,原因是许多产油国产能不足,对俄罗斯的制裁以及利比亚的动荡导致产量下降。

- 利比亚危机是阻碍供应的另一个因素。利比亚的石油生产几乎完全停止,因为政治危机导致更多的港口和油田关闭。石油部长Mohamed Oun周一对彭博社表示,石油输出国组织及其盟国去年的日均产量为120万桶,下降了约110万桶。这表明利比亚的石油日产量仅为10万桶左右。

- 潜在的不利因素。上周末,上海几乎封锁了全市所有人,进行大规模检测。这一举措的触发原因是,在金融中心摆脱了长达两个月的严重关闭不到两周后,该社区发现了感染反弹。美元再度大涨,因预期美联储将加大力度收紧货币政策,这对以美元计价的原油和其他大宗商品不利。对其他货币的使用者来说,美元走强会让它们变得更贵。

- 积极的一致估计。根据彭博社的共识估计,该公司目前的评级为3个买入、0个持有和0个卖出,12个月平均目标价价为0.58新元,意味着截至2022年6月14日收盘价有约81.6%的潜在上涨空间。

(Source: Bloomberg)

国药控股 (1099 HK):抛售潮中的一只防禦性股票

- 买入:买入价:17.0,目标价:19.5,止损价:16.5

- 国药控股股份有限公司是一家主要从事药品及医疗器械分销业务的中国公司。该公司通过四个部门运营业务。医药分销部门向医院、其他分销商、零售药店及诊所等客户分销医药制品。医疗器械业务部门向客户分销医疗器械,并提供安装和维修服务。医药零售业务部门经营医药连锁店。其他业务部门分销实验室用品、制造及分销化学试剂、生产及销售医药制品。

- 22财年第一季度业绩回顾。第一季度收入同比增长6.86%,至171.5亿元人民币。股东应占净利润为2.5236亿元,同比下降23.25%。利润下降主要系受新冠肺炎疫情影响,国药一致联营企业业绩下滑,投资收益相应减少,同时,零售板块受疫情影响门店客流量下降,且2021年新开设的门店前期投入较大,效益暂未显现,盈利空间缩小。

- 在市场抛售中的防御型股票。香港市场受到了国内打压和中美关系紧张的双重打击。成长型、价值型和周期性类股,以及其他主题类股,都遭到了无差别抛售。然而,由于其业务基本不受通胀和政策风险的影响,这只股票的表现相对优于其他股票。业务驱动因素是分销数量,而不是利润率。市场对药品和医疗器械的需求增长是稳定的,而且需求对价格的敏感性较低。

- 市场对22/23财年每股收益增长的最新共识分别为-0.32%/9.63%,也就是5.7/5.2倍的远期市盈率。当前市盈率是8.2倍。22/23财年预期股息收益率为5.3%/5.7%。彭博社(Bloomberg)的12个月平均目标价共识为24.38港元。

(Source: Bloomberg)

耐世特 (1316 HK):趁势汽车行业的复苏

- 重申买入:买入价:5.3,目标价:6.0,止损价:4.9

- 耐世特汽车集团有限公司是一家投资控股公司。该公司通过其子公司主要为汽车制造商和其他汽车相关公司设计和制造转向和传动系统、高级驾驶辅助系统(ADAS)和自动驾驶(AD)及零部件。该公司的业务遍及美国、墨西哥、波兰和中华人民共和国。该公司产品的主要市场是北美、欧洲、南美、中国和印度。该公司拥有约27个制造工厂、1个全球技术中心、2个以上区域技术中心、1个软件服务中心和约13个客户服务中心。该公司的子公司包括耐世特美国控股有限责任公司、罗德斯有限责任公司、Steering Solutions IP Holding Corporation、重庆耐世特转向系统有限公司、CNXMotion LLC和东风耐世特转向系统(武汉)有限公司。

- 汽车生产从6月开始加速。此前,当局宣布降低汽车购置税,主要城市开始放松封锁措施。随着供应链中断的缓解,预期中的汽车需求改善将推动生产商加快生产。作为全球电动车行业的领导者,特斯拉计划在今年6月生产超过7.1万辆Model 3和Model Y。3月至5月,由于上海封锁,特斯拉上海工厂停产3周,4月下半旬日产量为1,000辆。因此,在解除封锁措施后,特斯拉的产能利用率提高到了100%。预计汽车零部件制造商将受益于该行业的销售和生产的好转。

- 新订单支撑业绩增长。22年第一季度新签订单总额27.3亿美元,是21年第一季度新签订单总额的4倍。随着欧洲和亚太地区汽车市场的复苏,预计22财年的订单量将健康增长。

- 最新市场共识认为,22/23财年每股收益同比增长分别为21.9%/51.4%,即11.7倍/7.8倍远期市盈率。当前的市盈率为15.2倍。彭博(Bloomberg)一致认为,12个月目标价平均为6.75港元。

(Source: Bloomberg)

Trading Dashboard Update: Cut loss on Capitaland Integrated Commercial Trust (CICT SP) at S$2.13. Add The Hour Glass (HG SP) at S$2.3 and Nexteer Automotive (1316 HK) at HK$5.3.