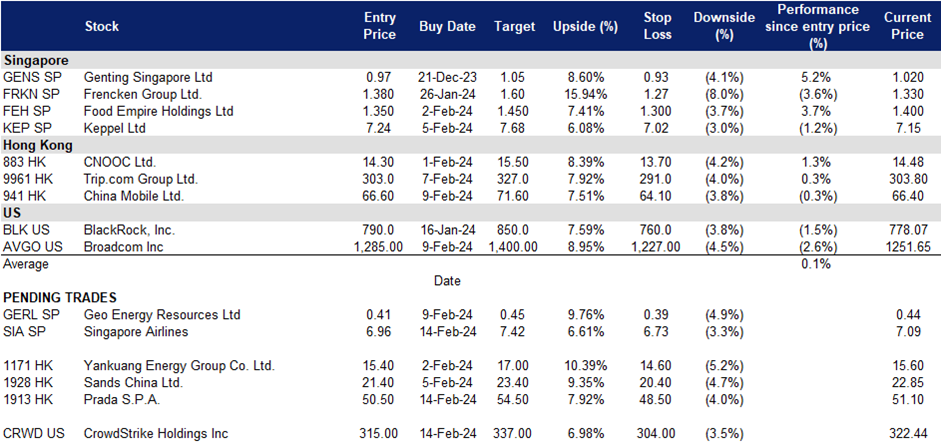

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

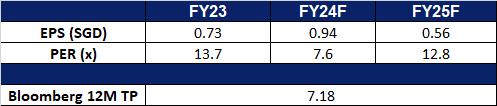

新加坡航空 (SIA SP):2024年乐观展望

- 买入:买入价:6.96,目标价:7.42,止损价:6.73

- 天然煤矿集团是一家综合性煤炭开采公司。该公司拥有和经营煤矿,为第三方矿主提供矿山承包服务,并向煤炭贸易商和煤炭出口公司销售煤炭。

- 签署 MoC 以瞄准旅行者。新加坡旅游局 (STB) 近期与东南亚领先旅游平台 Traveloka 续签了合作备忘录 (MoC)。此次合作不仅限于传统的营销活动,双方将进一步深化合作,重点提升游客体验。备忘录旨在通过数据共享更精准地定位目标消费者,并在 Traveloka 平台推出全新新加坡旅游产品。

- 新加坡游客预期增加。1 月份,新加坡迎来了 144 万游客,同比增长 54.2%,环比增长 16.1%,其中过夜游客为 107 万人次。尽管游客数量增长,但平均停留时间同比下降 20.1% 至 3.45 天。印尼仍然是新加坡最大的客源市场,其次是大陆中国,同比增长幅度高达 644.2%。澳大利亚位居游客人数第三位。新加坡旅游局预计,2024 年国际游客到访人数将达到 1500 万至 1600 万人次,旅游收入将约为 260 亿至 275 亿新元。这一增长的推动因素包括航班连接的改善,以及与中国互免签证政策的实施。虽然疫情后到访游客数量尚未达到疫情前水平,但新加坡强劲的旅游业表现预示着前景光明,更长的停留时间和多元化的景点将进一步推动增长。酒店业也经历了强劲的扩张和业绩表现,会议和活动继续推动旅游业发展,2024 年将有一系列重要活动,包括新加坡航空展、各种演出、MICE 活动和世界建筑节。

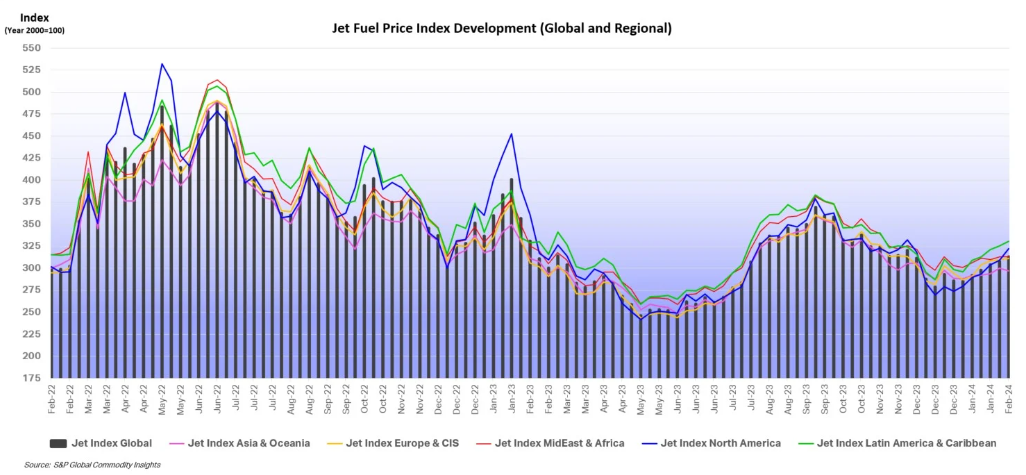

航空燃油价格走势

(Source: International Air Transport Association)

- 亚洲航空燃油价格下降。尽管全球油价因地缘政治紧张局势升级和产品短缺而上涨,但亚洲航油价格却出现下滑。欧洲航油和柴油供应线因红海危机中断,导致市场供应不足,但由于旺季以外航空旅行需求减弱,油价涨幅有限。美国航油价格因精炼厂例行维护、意外停产和严冬天气导致库存低迷,而保持高位。与此同时,亚洲市场需求疲软,但由于其他地区的套利机会支撑,价格并未进一步大幅下跌。截至 2 月 9 日的一周内,全球平均航油价格环比上涨 1.7%,至每桶 114.59 美元;而亚太地区航油价格环比下跌 1.0%,至每桶 103.96 美元。亚洲航油价格的下降将有利于新加坡航空公司,提升其利润空间。

- KrisFlyer 促销。新加坡航空集团的里程奖励计划 KrisFlyer 现已蜕变为全方位生活方式计划,提供超越航班兑换的丰厚奖励。为庆祝其 25 周年,KrisFlyer 为会员提供一系列诱人促销,包括航班里程奖励、Kris+ App 独家优惠以及 KrisShop 和 Pelago 特别礼遇。这些促销活动不仅可吸引更多新会员加入 KrisFlyer 计划,扩大其受众群,更能为新加坡航空带来长远利益。

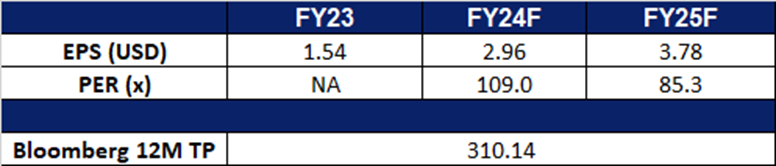

- 24财年上半年。公司收入增长至91.62亿新元,同比增长8.9%。该公司同期净利润为14.41亿新元,同比增长55.4%。新航和酷航在24财年上半年运送了1,740万名乘客,同比增长52.3%。客运量同比增长38.0%,超过了29.0%的运力增幅。因此,集团客座率(PLF)提高了5.8个百分点,达到88.8%,是有史以来最高的半年客座率。新航和酷航的PLF分别达到了创纪录的88.0%和91.3%。公司宣布将于2023年12月22日向截至2023年12月7日的股东派发中期股息,股息为每股10新分,总额为2.97亿新元。

- 市场共识。

(Source: Bloomberg)

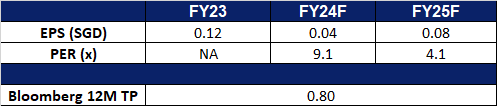

天然煤矿集团 (GERL SP):获得积极的交易

- 重申买入:买入价:0.41,目标价:0.45,止损价:0.39

- 天然煤矿集团是一家综合性煤炭开采公司。该公司拥有和经营煤矿,为第三方矿主提供矿山承包服务,并向煤炭贸易商和煤炭出口公司销售煤炭。

- 获得煤矿终身承购权和数百万美元的长期股权投资。2月7日,天然煤矿与EP Resources签署了一项煤矿生命周期承购协议,从天然煤矿最近收购的子公司TRA煤矿供应煤炭。该集团将提供75%至85%的TRA煤炭出口量,每年高达1200万吨,定价与指数挂钩,减去承购利润。此外,EP资源公司还将拥有一项总额高达2000万美元的备用预付费设施,这将进一步增加天然煤矿的营运资本和现金状况。除了收购交易,Resource Invest AG计划投资3,500万美元购买该公司的股票,到2026年3月31日,包括通过市场购买和直接从该公司收购至少5.5%的股权。股权投资包括以每股0.45新元和每股0.50新元的配售价格分两批购买1,000万美元的公司库存股票,预计将于2024年2月和2025年2月进行,与每股0.31新元的平均股票回购价格相比,溢价45%至61%。ResInvest还将收到41,401,727份非上市、可转让和免费认股权证,将分两批认购,并可在发行之日起3年内行使。此次出售国库股将使天然煤矿筹集约1,340万新元资金,为其持续增长提供额外资金。

- 无机增长,扩大销量。截至2023年12月31日,公司拥有IDX上市公司PT Golden Eagle Energy Tbk 73.11%的股份,拥有TRA矿85%的股份。在收购后的2023年12月,TRA的第一批煤炭出口货物价值约为320万美元,以每吨约58.98美元的均价计算,该价格高于当时每吨58.05美元的印尼煤炭指数(ICI)价格,表明TRA煤炭的需求良好。TRA出产3800大卡煤,拥有2.75亿吨探明及概算(2P)煤储量。公司收购后总煤储量增加262%。

- 矿山寿命长,运营成本低。公司的战略优势来自于其煤矿的长期寿命和预计煤炭产量,为长期客户提供了与该公司签订供应合同的信心。公司拥有超过3.51亿吨的动力煤储量,在印尼占有重要地位。此外,其极低的剥离比(对于大型煤炭运营商而言约为4.8)使Geo Energy能够抵御煤炭价格波动的周期性波动。此外,其极低的剥离比(对于大型煤炭运营商而言约为4.8)使公司能够抵御煤炭价格波动的周期性波动。

- 收购后前景乐观。最近的特别股东大会投票通过了对两家前景看好的公司的收购,大大扩大了该集团的矿业投资组合。新收购的矿山储量估计为2.75亿吨。在5-6年内,公司将把产量从目前的800万至1000万吨扩大到2500万吨,这意味着复合年增长率为18.6%。这一战略举措符合对TRA煤炭的强劲需求,主要由中国和韩国推动。尽管季风季节等挑战影响了采矿活动,但该集团预计将持续盈利,并强调收购更多矿山的战略必要性。

- 第三季度业绩回顾。23年第三季度收入同比下降33%,从1.647亿美元降至1.11亿美元。净利润从3,570万美元降至1,150万美元,同比下降68%。该公司将收入下降归因于销量下降和平均销售价格下降,并指出,印尼4200大卡煤的平均煤炭指数价格从去年同期的每吨82.20美元降至第三季度的每吨52.07美元。煤炭销量从240万吨降至220万吨。

- 我们对基本面的覆盖建议为买入,目标价为0.80新元。请在这里阅读报告全文。

(Source: Bloomberg)

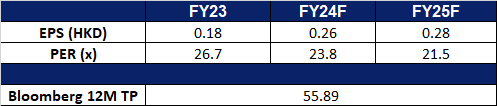

Prada S.P.A. (1913 HK):Lyst指数名列前茅

- 买入:买入价:66.6,目标价:70.6,止损价:64.1

- PRADA S.p.A. 主要从事设计、生产及分销皮具用品、手袋、鞋履、服饰、配饰、眼镜及香水业务。该公司拥有13个内部生产基地,其中有十一个位于意大利,一个位于美国,一个位于法国。

- 普拉达与欧莱雅合作。普拉达宣布与欧莱雅集团达成长期授权协议,建立战略合作伙伴关系。双方将携手在全球范围内创建、开发和分销 Miu Miu 美妆产品。此次合作旨在借助欧莱雅的专业知识,助力 Miu Miu 品牌拓展美妆领域,进入新市场,挖掘其在美妆行业的全部潜力,提升销售额并扩大品牌影响力。

- 中国新年宣传活动。普拉达最近推出了2024年龙年的中国新年宣传活动,灵感来自王家卫经典电影的怀旧魅力。该广告以浪漫主义和鲜红的色调为基调,以王家卫最近推出的最新电视剧《繁花》中的演员杜鹃为主角。值得注意的是,杨福东的电影《初春》的代言人赵磊在上海的Pradasphere II展览上展出。该系列推出了Re-Nylon水桶帽,漆皮迷你包,樱桃红色的小袋,以及黑色皮革钱包和皮带。此外,普拉达家居(Prada Home)用古怪的瓷杯为整个系列锦上添花,共同捕捉了这个主题庆典的精髓。这些精心挑选的服装为消费者在龙年的衣橱里提供了多种选择。

- 顶级 Lyst 指数。2023 年第四季度,普拉达荣登 Lyst 热门品牌榜首位,旗下的意大利高端女装配饰品牌 Miu Miu 则紧随其后,位居第二。Lyst 热门品牌榜是针对全球时尚品牌和产品的季度排名,基于消费者行为(包括平台内外搜索、产品浏览和购买)、以及品牌在社交媒体上的提及、互动和 engagement 数据,综合评估得出。值得一提的是,这也是普拉达和 Miu Miu 连续两个季度蝉联该榜单前两名,彰显了其持续关注消费者喜好,引领时尚潮流的实力。

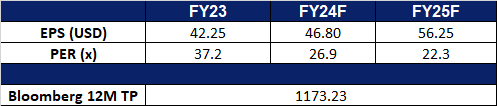

- 23年第三季业绩。 按固定汇率计算,2023财年前三季收入同比增长10.3%,至33.4亿欧元,而2022财年同期为29.8亿欧元。受同类和全价销售的推动,2023年前三季零售额按固定汇率计算同比增长10.4%,至2,980亿欧元,而2022年同期为26.5亿欧元。

- 市场共识。

(Source: Bloomberg)

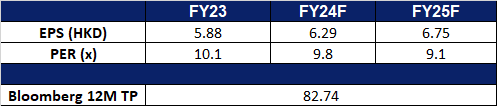

中国移动 (941 HK):救市中的买入标的

- 重申买入:买入价:66.6,目标价:70.6,止损价:64.1

- 中国移动有限公司是一家主要从事通信及信息服务的中国公司。该公司的业务包括个人市场业务、家庭市场业务、政企市场业务和新兴市场业务。个人市场业务主要提供移动通信服务与互联网接入服务。家庭市场业务主要提供宽带接入服务。政企市场业务提供基础通信服务,信息化应用产品和数据、信息、通信、技术(DICT)解决方案。新兴市场业务包括国际业务、数字内容和移动支付等新兴领域。

- 市场纾困。为了提振市场信心,中国监管机构最近推出了支持经济增长和资本市场的新政策。官员们正在强调推动上市公司高质量发展的举措,以稳定市场并保持高质量的经济增长。主权财富基金子公司中央汇金投资有限公司最近扩大了交易所交易基金(ETF)的购买规模,并计划进一步增持ETF。监管机构还出台了更多的卖空限制措施。上周,由于投资者对中国经济陷入困境的信心不断下降,中国股市暴跌至5年低点。这一系列措施旨在提振股价,并在大幅下跌后恢复信心。中国移动等国有企业是这些政策支持的主要受益者。

- 6G测试卫星。中国移动最近发射了世界上第一颗用于测试6G网络架构的卫星,这是探索综合空间和地面通信技术的一个关键里程碑。该公司与中国科学院微卫星创新研究院共同开发了分布式自主6G架构,并将其集成到测试卫星中。作为未来空间和地面融合网络的重要平台,低地球轨道卫星可以填补覆盖空白,在全球范围内提供更高带宽的卫星互联网。中国移动表示,它打算使用测试卫星进行实验,以加速空间对地面产业的整合和进步。

- 智能手机出现复苏迹象。在苹果和华为推出新产品后,中国智能手机市场显示出复苏的迹象。中国是全球最大的智能手机市场,预计2024年出货量将达到2.87亿部,同比增长3.6%。随着消费者升级手机并利用5G连接等功能,智能手机市场的复苏将带来移动数据使用量的增加,从而推动中国移动的收入。

- 23财年前三季业绩。2023年前三季营业收入同比增长7.2%至人民币7,756亿元,而2022年前三季为人民币7,235亿元。2023年前三季净利润同比增长7.1%至1,056亿元,而2022年同期净利润为986亿元。2023年前三季基本每股收益为4.94元,而2022年同期为4.62元。

- 市场共识。

(Source: Bloomberg)

CrowdStrike Holdings Inc (CRWD US):满足网络安全需求

- 买入:买入价:315,目标价:337,止损价:304

- CrowdStrike Holdings, Inc.提供网络安全产品和服务以阻止违规行为。该公司提供跨端点、云工作负载、身份和数据的云交付保护,以及领先的威胁情报、托管安全服务、IT运营管理、威胁搜索、零信任身份保护和日志管理。CrowdStrike为全球客户提供服务。

- 合作机会。2 月 13 日,CrowdStrike 宣布与英国安全公司 Ignition Technology 建立合作伙伴关系,以帮助英国企业更容易获得 CrowdStrike XDR Falcon 平台。此次合作将 Ignition 的网络安全专业知识与 CrowdStrike 的创新平台相结合,以满足英国不断增长的网络安全需求。它也表明了 CrowdStrike 支持合作伙伴和促进业务扩展的承诺。借助 Ignition 广泛的网络,该联盟旨在为客户提供先进的云和 SaaS 网络安全解决方案,同时创造新的市场机会。通过这种合作,CrowdStrike 和 Ignition 可以有效应对客户挑战,开发独特的市场产品。该合作伙伴关系旨在为 CrowdStrike、Ignition Technology 和其合作伙伴带来价值、抓住机遇并取得共同成功。

- 人工智能网络安全领域不断发展。网络安全领导者 CrowdStrike 完美利用了人工智能 (AI) 的投资热潮。他们应用先进的人工智能功能,通过终端安全软件提供更出色的威胁防护。其一体化平台集成了多个安全模块,简化了客户的工作流程,并利用人工智能攻击指标 (IoA) 实现主动威胁检测。CrowdStrike 独特的数据优势和创新的 AI 解决方案使其成为防范恶意软件和其他网络威胁的市场领导者。此外,公司还将从网络攻击的日益频繁和复杂化、网络安全人才的短缺以及强制披露网络安全事件的法规变化中获益。CrowdStrike 的战略举措和强劲的利好因素凸显了其在网络安全行业长期增长和成功的潜力。

- CPI数据高于预期。一月美国物价涨幅超预期,消费者物价指数 (CPI) 上涨 0.3%,年涨幅从 12月的 3.4% 降至 3.1%。涨幅主要受房屋价格上涨影响,占整体涨幅的三分之二以上。经济学家预计物价会涨 0.2%,年涨幅为 2.9%。扣除波动较大的食品和能源价格后,核心 CPI 一月上涨 0.4%,年涨幅 3.9%,与去年 12 月持平。尽管价格上涨,经通胀调整后的收入当月仍增长 0.3%。然而,考虑到平均工作周缩短,实际周收入下降了 0.3%。这份数据可能会使美联储调整货币政策的计划变得复杂,因为他们预计通胀将回落到 2% 的目标。这反过来可能会对利率下降的预期产生负面影响。较低的利率会更多地利好公司和股票。然而,作为一家网络安全公司,CrowdStrike 不会像其他 AI 股票那样受到太大影响,因为即使在经济衰退期间,由于网络威胁数量的增加,拥有强大的网络安全也是企业核心部分。

- 23财年第三季度业绩回顾。收入同比增长 35.3% 至 7.86亿美元,超出预期 862 万美元。非 GAAP 每股收益为 0.82美元,超出预期 0.08美元。其期末 ARR 突破 30 亿美元里程碑,同比增长 35%,达到 31.5亿美元。预计 24 年第 4 季度收入将在 8.366亿美元至 8.4 亿美元之间,市场预期为 8.3681亿美元,非 GAAP 每股收益将在 0.81 美元至 0.82美元之间,市场预期为 0.78 美元。预计 2024 财年收入为 30.46 至 30.5亿美元,而预期为 30.4亿美元,非 GAAP 每股收益预计为 2.95 至 2.96美元,而市场预期为 2.83美元。

- 市场共识。

(Source: Bloomberg)

博通(AVGO US):很快会拉升

- 重申买入:买入价:1285(买入止损),目标价:1400,止损价:1227

- 博通公司设计、开发并提供半导体和基础设施软件解决方案。该公司提供存储适配器、控制器、网络处理器、运动控制编码器和光学传感器,以及基础设施和安全软件,以现代化、优化和保护最复杂的混合环境。博通为全球客户提供服务。

- 预计人工智能支出将激增。美国银行最近发布的一份报告强调,微软、Alphabet、亚马逊和Meta等大型超大规模企业的云和人工智能资本支出预计将增加450亿美元。这种支出的上升预计将在未来三年惠及芯片制造商。除了科技巨头,医疗保健和金融等行业也在拥抱人工智能,进一步推动了对芯片的需求。博通在高端人工智能专用集成电路市场处于领先地位,与谷歌等公司合作,为人工智能设计定制芯片,称为张量处理单元(tpu)。博通在人工智能半导体市场上的强势地位,在人工智能半导体需求激增的情况下,对投资者来说是一个有吸引力的机会。

- 增长空间。在第四季度,博通的收入和调整后每股利润超过了预期。然而,由于受到收购VMware的影响,企业支出和竞争疲软,该公司预计24财年的年收入将低于华尔街的预期。预计2014财年营收将在500亿美元左右,低于分析师预期的52.5亿美元。该公司计划剥离VMware的非核心业务,如终端用户计算和Carbon Black,目标是调整后的EBITDA占预计收入的60%左右,约为300亿美元。与VMware相关的转型成本估计约为10亿美元。来自电信和企业客户的营收有所放缓,对主要客户思科系统(Cisco Systems)新订单放缓以及来自英伟达(Nvidia)竞争加剧的担忧也增加了压力。然而,由于此次收购在云计算领域提供了新的协同效应,这尚未反映在其财务报表中,如果能够充分利用此次收购,博通可能仍有增长空间和上行空间。

- 23财年第四季度业绩回顾。营收同比增长4.1%,至93亿美元,超出预期2,000万美元。Non-GAAP每股收益为11.06美元,比预期高出0.10美元。预计在24财年,包括VMware的贡献在内的收入约为500亿美元,比去年同期增长40%,调整后的EBITDA指导约为预计收入的60%。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Palantir Technologies Inc (PLTR US) at US$24 and Las Vegas Sands Corp (LVS US) at US$54. Add China Mobile Ltd (941 HK) at HK$66.6 and Broadcom Inc (AVGO US) at US$1,285. Cut loss on Adobe Inc (ADBE US) at US$593.