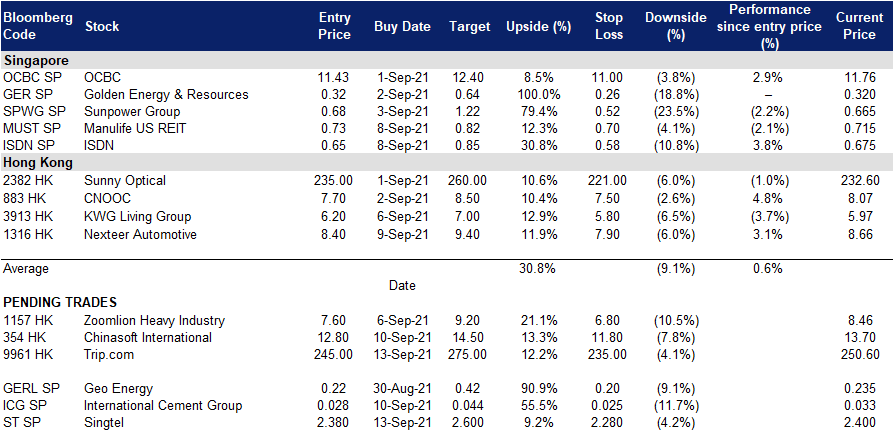

凯基每日荐股- 2021年9月13日

新加坡股票推

新加坡电信 (ST SP):终于触底反弹

- 买入:买入价:2.38,目标价:2.6,止损价:2.28

- 新加坡电信为亚洲、澳大利亚、非洲和美国的消费者和企业提供广泛的电信和数字服务。它为21个国家的超过7.53亿移动用户提供服务,包括新加坡、澳大利亚(通过全资子公司Singtel Optus)和印度、印度尼西亚、菲律宾、泰国和非洲等新兴市场。

- 连续5年表现不佳。新加坡电信的股价已经从2015年4月4.57新元的10年高点下跌了近50%。表现不佳的原因是,过去4年,基础盈利连续下滑,主要是由于印度子公司Bharti Airtel的拖累。

- 前景好转。市场共识预期随着印度无线行业成为准双头垄断,Bharti的前景将有所改善,这将推动未来的收入和利润增长。据摩根大通 (JP Morgan) 估计,Bharti最近宣布对其预付费和后付费计划进行修订,每用户平均收入 (ARPU) 可能会提高4-7%。与此同时,随着运营商取消折扣和提供更少的奖金数据,其100%控股的澳大利亚子公司Optus看到了更好的竞争环境。

- 长期的动力。在未来12-24个月,新加坡电信与其合作伙伴Grab Holdings的数字银行计划将是一个关键驱动力。Singtel-Grab财团将允许该行吸收存款,并向零售和企业客户提供银行服务。目前,我们认为新加坡电信的股价可能还没有考虑到数字银行业务的贡献,而当其上市后可能会对其股价起到积极的推动作用。

- 共识估值。市场一致看好公司的整体前景,评级中优17个买进/ 2个持有/ 0个卖出,未来12个月目标价为2.94新元,即23%的上升空间。预计在2022财年(财年在3月结束)和2023财年,每股收益将分别增长32%和18%。该股的股息预期收益率相当不错,2022财年为4.2%,2023财年为5.0%。

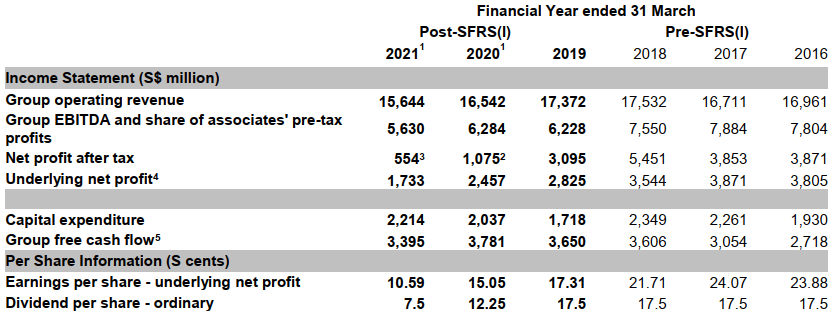

新加坡电信财务概况(2016-2021年)

国际水泥集团 (ICG SP):传统行业——水泥和铝

- 买入:买入价:0.028,目标价:0.044,止损价:0.025

- 国际水泥集团有限公司及其子公司主要从事在新加坡、马来西亚、澳大利亚、塔吉克斯坦、阿富汗、乌兹别克斯坦以及国际上生产、销售和分销水泥。它还涉及生产和销售铝型材,铝板,以及建筑行业使用的相关建筑铝产品。

- 该公司拥有强大的财务实力和通过收购实现的潜在增长。此外,作为一个传统板块,在未来几个月市场可能走弱的情况下,该公司相对于其他股票相对安全。

- 21财年上半年业绩强劲。得益于集团水泥业务营收激增36%,上半年年营收同比增长35%,至8,500万新元。净利润跃升66.5%,至1,870万新元,而税后净利和扣除税务和少数股东利益后净利 (PATMI) 则增长逾一倍,至1,300万新元,主要原因是有利的外币折算差异。毛利率提高4个百分点至44%,得益于哈萨克斯坦原材料成本的降低,Alacem厂的利润率提高。

- 通过水泥业务无机增长。该集团的主要收入来源是水泥业务,约占总收入的94%至95%。2021年4月9日,该集团新成立的拥有60%控股权的子公司Sharcem LLP与Kazakhccement LLP和哈萨克斯坦开发银行签署了一项出售和购买协议,以收购位于哈萨克斯坦东部Jarminsky地区的水泥相关资产。该工厂的年生产能力为100万吨,预计将于9月底完工。建成后,该集团在中亚地区的水泥年产量将从300万吨增加到400万吨。

- 铝业务。尽管铝对集团收入的贡献很小,大约只占5%至6%,但随着新加坡建筑业从新冠疫情中复苏,铝在短期至长期内仍有增长潜力。新加坡建筑业预计将在2020年收缩35.9%后,在2021年恢复30%。预计该行业将在2022年继续扩张,实现8.1%的实际增长,然后在剩余的预测期内(2023-2025年)扩大3.3%。自2020年年中以来,铝价一直在上涨,今年9月铝价突破每吨2,740美元,创下2011年5月以来的最高水平,这也可能成为该集团铝业务收入的催化剂。

港股推荐

携程集团 (9961 HK): 基于即将到来的假期的季节性因素交易

- 买入:买入价:245,目标价:265,止损价:235

- Trip.com Group Limited(原名:Ctrip.com International, Ltd.)是中国一家提供住宿预订、交通票务、套餐旅游和公司旅游管理的旅游服务提供商。该公司将酒店和交通信息汇总,帮助休闲与商务游客实现预定。该公司帮助休闲游客预定旅游套餐和导游游览,并帮助公司客户管理他们的旅行需要。该公司还为满足休闲与商务游客的不同预定和旅行需求,提供一系列旅游相关服务,包括游客评价、景点门票、旅行相关金融服务、汽车服务、旅行保险服务和护照服务等。该公司还为独立休闲游客提供套餐旅游团产品,包括旅行团、半旅行团和私人团,以及需要不同交通安排(如游轮、公交车或自驾)的套餐旅游。

- 中国新一波疫情得到控制。虽然暑假被毁了,这是最近股票抛售的因素之一,但被压抑的旅游需求可能会提振即将到来的9月底黄金周(中秋节和国庆节假期)的季节性销售。

- 公司将于9月24日公布21财年上半年中期业绩。

- 市场对22财年和23财年预计净利润增长的最新共识分别为193.8%和31.5%,即22.1倍和16.8倍的远期期市盈率。彭博社(Bloomberg)的12个月平均目标价为313.15港元。

中软国际 (354 HK):对打压和抛售潮免疫

- 重申买入:买入价:12.8,目标价:14.5,止损价:11.8

- 中软国际有限公司是一家提供资讯科技(IT)相关服务的香港投资控股公司。该公司通过两大分部运营。技术专业服务分部为银行及其他金融机构、电信运营商及其他跨国公司开发及提供解决方案、新兴服务及资讯科技(IT)外包服务,包括销售产品。互联网资讯科技(IT)服务分部为政府、烟草行业及其他小型公司开发及提供解决方案及资讯科技(IT)外包服务以培训业务,包括销售产品。

- 21财年上半年营收同比增长37.7%,至83亿元人民币,归属于公司所有者的净利润同比增长29%,至5.177亿元人民币。增长主要得益于云智能业务的快速增长和核心大客户业务的稳步增长。

- 最近对科技行业的普遍打击在投资者中造成了恐慌。然而,作为规模更大的技术产业的子行业的软件行业也被错误地抛售。这些规定主要针对互联网和平台公司。

- 与此同时,该公司的业务既支持传统行业,也支持新经济领域。更重要的是,这是中国政府正在推广的一个关键主题——国产操作系统。华为一直在开发中国最具发展前景的国产操作系统——鸿蒙操作系统。由于华为是其最大的客户,公司也参与了操作系统的开发。

- 在所有大型科技公司中,华为受到国家保护,而不是监管机构的打击。因此,以华为为主题的相关公司是投资者寻找成长型股票的另一个安全港。

- 更新后的市场共识预测,21/22/23财年净利润增长分别为13.2%/28.1%/17.7%,即25.3倍/19.8倍/25.5倍的远期市盈率。目前的市盈率是27.5倍。彭博社(Bloomberg)的12个月平均目标价为17.6港元。

交易龙虎榜

Related Posts: