凯基每日荐股- 2021年10月13日

Singapore Trading Ideas | Hong Kong Trading Ideas | Market Movers | Trading Dashboard

新加坡股票推

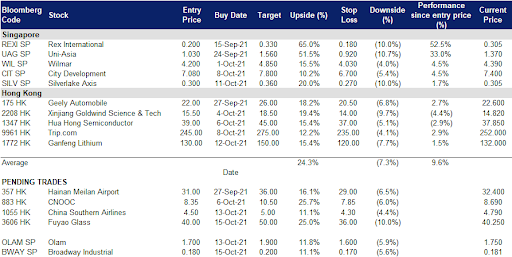

翱兰国际 (SILV SP):吃掉你的钱包

- 买入:买入价:1.70,目标价:1.90,止损价:1.60

- 翱兰国际是一家领先的食品和农业企业,在全球60多个国家开展价值链业务,为全球逾17300家客户提供食品、配料、饲料和纤维。公司于2005年2月11日在新加坡交易所主板上市,现时市值排名新加坡前30名,是英国《金融时报》全球市值指数(不含美国)的新加坡成分股。

- 食品价格上涨。在过去15个月中,全球粮食价格有13个月上涨,接近2011年的峰值,原因是恶劣天气和疫情造成的破坏。今年10月早些时候,联合国报告称,2021年跟踪一篮子食品国际价格的粮食价格指数(FFPI) 已较2020年的年平均水平上涨30%,是47年来的最大涨幅。不断上涨的化肥生产成本和运输成本加剧了食品价格的飙升。

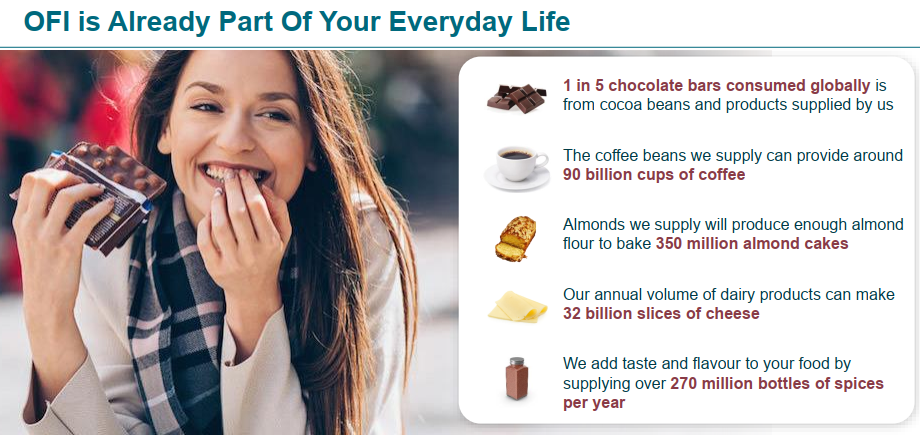

- 催化剂来自翱兰食品原料 (OFI) 的上市。该公司计划于2022年上半年在伦敦证券交易所 (London Stock Exchange) 首次上市,同时在新加坡二次上市。伦敦上市可能会筹集约20亿英镑(合28亿美元)的资金。OFI报告称,2021年上半年的息税前利润同比增长29.5%,该公司预计强劲的业务增长势头将持续到2021年下半年。

- 技术分析。翱兰股价较7月份触及的近期低点上涨了36%,目前正试探1.79新元的阻力。自7月反弹以来,20日均线为其持续上升趋势提供了坚实的支撑。

联合国粮食和农业世界粮食价格指数

翱兰国际股价

银湖寰宇 (SILV SP):未来是数字化的

- 重申买入:买入价:0.3,目标价:0.36,止损价:0.27

- 公司是一家为亚洲银行提供银行解决方案的软件公司。这家公司已经经营了30多年。在东南亚最大的20家银行中,40%的银行使用了银湖的核心银行解决方案。

- 母公司的新合作伙伴。早在2021年7月,The Edge报道称,私募股权公司Ikhlas Capital向新加坡交易所上市的银湖寰宇的控股公司银湖集团投资4,000万美元。银湖集团是银湖寰宇的最大股东。反过来,Ikhlas Capital的部分股权由前银行家拿督Seri Nazir Razak持有,该公司是一家综合企业集团的合作伙伴之一,该集团的其他公司包括亚航集团的电子钱包部门Big Pay和马来西亚工业发展金融 (MIDF),竞争将在2022年第一季度授予的五个数字银行牌照之一。

- 数字银行是它的未来。鉴于银湖寰宇在过去30年里提供银行解决方案经验和专业知识,加上最近的消息Ikhlas Capital注入其母公司的投资,我们认为的获得数字银行牌照可以提供公司股价急需的催化剂。

- 股价触底反弹;但还有很长的路要走。尽管公司股价从最近的低点反弹了30%,但仍接近8年来的低点,部分原因是多年来业务放缓,还有一个原因是2015年一份破坏性的卖空报告导致其市值几乎减半。

- 仍然被共识所忽视。分析师对该集团的预期不是很高,这可能意味着许多积极因素尚未被计入其当前股价。评级中有2个买入和2个持有,12个月目标价为0.38新元。其估值分别为15倍和14倍2022/23财年市盈率,与软件相关同行相比相对较低。

港股推荐

若香港天文台已发出台风信号/ 黑色暴雨警告,请留意电子传媒的新闻报告或透过香港交易所市场系统发放的讯息,以了解有关台风信号/ 暴雨警告会否影响交易。

为方便公众人士查看,以下是台风、极端情况及黑色暴雨期间及之后的交易安排摘要

南方航空 (1055 HK):缓慢但稳定的股价上涨趋势

- 买入:买入价:4.5,目标价:5.0,止损价:4.3

- 中国南方航空股份有限公司主要从事民航业务,包括航空客、货物和邮件运输服务和其他运输拓展业务。该公司的包括两个业务部门:航空运输部门和其他部门。航空运输业务部门包括航空客、货物和邮件的运输服务。其他部门主要包括酒店与旅游运营、地面服务、货物装卸河其他杂项服务。该公司还提供通用航空服务和飞机维修服务。该公司是国内、外航空公司的代理,并代理其他航空和相关业务,如人身意外保险与代理业务

- 进入新冠疫情后时代。由于主要经济体超过50%的人口接种了疫苗,并有可能使用口服药物治疗新冠病毒,预计各国将在2022年全面开放边境。中国一直坚持“零感染”政策,并对游客采取最严厉的隔离措施。然而,当其他国家开放边境并适应与病毒共存时,中国最终必须使国际旅行正常化。毕竟,孤立会阻碍经济复苏和增长。作为世界第二大经济体和人口最多的国家,不能长期以减少旅行为代价而保持绝对零患者。旅游正常化将是明年的主要主题之一。

- 高油价是另一个不利因素,但可能会在一段时间内得到纠正。预计油价的反弹还将继续。但是,与新冠疫情前相比,航空客运量大幅减少,这是次要的负面影响。石油价格的反弹是剧烈而迅速的。因此,随着石油交易变得拥挤,可能会出现一些回调。

- 更新后的市场共识预计,每股亏损将从20财年的0.77元收窄至21财年的0.33元,最终在22/23财年实现盈利,每股收益为0.176/0.267元。彭博社的12个月平均目标价为5.61港元。

赣锋锂业 (1772 HK):是一笔被抢夺交易的受害者,但很可能已经被消化

- 重申买入:买入价:130,目标价:150,止损价:120

- 赣丰锂业有限公司是一家以锂深加工产品的研发、生产、销售为主的中国企业。公司主要产品包括锂化合物、锂金属和锂电池。公司产品主要用于电动汽车、化工和制药领域。该公司的产品在国内市场和海外市场分销。

- 极好的上半年业绩。销售收入创历史新高达40亿元人民币,同比增长69.5%,主要得益于单位销售价格和销量的提高。毛利润同比增长204.3%,至14亿元人民币。毛利率为34.9%,同比增长15.4个百分点。当期归属于母公司所有者的利润为14亿元人民币,同比增长797.4%。

- 股价回调。近期价格下跌主要是因为中国电池生产商宁德时代收购了加拿大千禧锂业,超过了赣丰锂业每股3.60加元的出价。千禧锂业按照其条款终止了赣丰合作协议,并签订了宁德时代的合作协议。

- 提高售价。由于原材料价格上涨,电力供应短缺而导致生产成本增加,公司决定将锂盐产品销售价格上调1万元/吨,丁基锂产品提价10%。提价将从10月10日起持续一个月。

- 市场普遍预计12个月目标价为203.83港元,意味着有39.5%的上涨潜力。预计2021/22/ 23财年每股收益将同比增长169.2%/49.8%/17.3%,这将导致2021/22/ 23财年市盈率降至54倍/36倍/31倍。

交易龙虎榜

Related Posts: