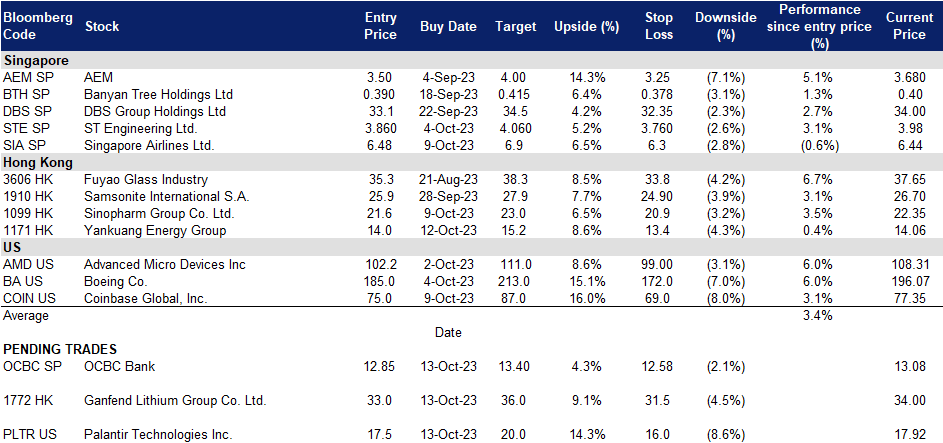

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

华侨银行 (OCBC SP):把财富锁起来

- 买入价:12.85,目标价:13.40,止损价:12.58

- 华侨银行有限公司提供全面的金融服务。该公司的服务包括存款、公司、企业和个人贷款、国际贸易融资、投资银行、私人银行、资金、股票经纪、保险、信用卡、现金管理、资产管理以及其他金融和相关服务。

- 新功能即将推出。华侨银行、星展银行和大华银行将推出一项新的安全功能,以锁定客户的储蓄,以应对新加坡的欺诈行为。华侨银行将于11月底在其数字应用程序上推出这种“资金锁定”功能。它允许客户对其账户余额的一部分进行圈护,以防止数字转账。要解锁资金,需要跨渠道授权流程,通常是通过华侨银行的atm机。该功能旨在使客户能够保护他们的资金,降低成为骗局受害者的风险,同时保持数字银行的便利性。

- 受益于维持的高利率。由于利率预计将在更长时间内保持在较高水平,华侨银行等本地银行将从中受益,因为它们将能够获得更高的利差。由于外国投资的流入,资本不断增加,这些息差被推得更高。这种高利率环境将持续下去的预期也得到了最近新加坡政府债券收益率上升的支持。因此,我们相信华侨银行将在较长时间内受益于高利率。

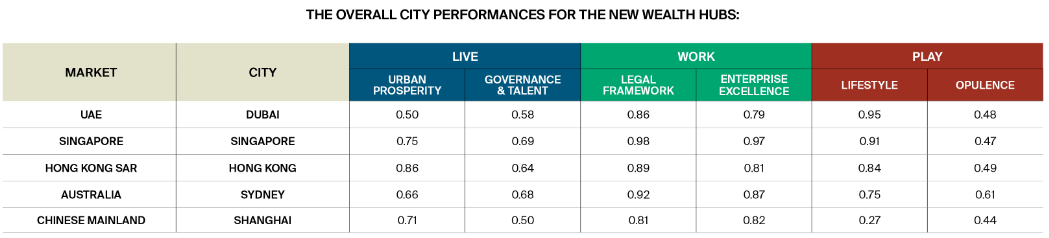

- 日益增长的财富。随着新加坡继续吸引越来越多的富人,该国银行的资产和存款预计将得到提振。莱坊表示,亚洲迅速崛起为全球财富创造的主要贡献者,是由蓬勃发展的中产阶级和创新企业家推动的。新加坡是这场财富激增的中心,房地产市场蓬勃发展,与2019年的水平相比,境内外国直接投资显著增长了47%。这种强劲的增长势头使亚洲经济增速超过了世界其他地区,据国际货币基金组织预计,亚洲今年将为全球经济增长贡献近70%的份额。汇丰预测,到2025年,亚洲(不包括日本)的财富将超过美国,这进一步凸显了该地区在人均收入增长的支持下令人印象深刻的发展轨迹。

莱坊新财富中心的整体城市表现:

(Source: Knight Frank – Rise of The Super Wealth Hub Series)

- 继续在中国扩张。尽管中国经济放缓,华侨银行私人银行仍计划在中国扩大员工队伍。该银行的首席执行官Jason Moo仍然对中国的财富潜力持乐观态度,该银行正在新加坡、香港和迪拜等核心中心积极招聘客户经理。该公司的目标是到2025年底将客户关系经理的人数增加到500人。华侨银行还计划将其管理的资产规模增加20%,达到1450亿美元左右。虽然中国经济放缓是公认的,但华侨银行认为这是一个周期性阶段,而不是一个结构性问题。该行认为,从竞争对手那里吸引富有客户的潜力仍然很大。此外,北京和上海等大城市的百万富翁数量预计将在未来几年大幅增长,这将使中国成为对私人银行业务具有吸引力的市场。通过扩大在华业务并聘用更多客户关系经理,华侨银行的财富部门可以挖掘中国巨大的财富潜力,获得竞争优势,并为自己定位。

- 在中国启用二维码支付。华侨银行最近宣布,它与支付宝运营商蚂蚁集团合作,允许其新加坡客户在中国使用华侨银行数字应用程序进行二维码支付。这一合作旨在简化中国游客的支付,通过支付宝或微信支付的二维码支付被广泛接受,而外国信用卡通常会产生不利的汇率。华侨银行与蚂蚁金服的支付宝+跨境支付解决方案的整合,将使华侨银行客户的新加坡银行账户直接支付给支付宝+生态系统中的各中国商户。此举符合华侨银行扩大其在中国市场影响力的整体战略,并为用户提供具有竞争力的汇率,尤其是在杭州亚运会即将举行之际。蚂蚁集团(旗下的支付宝+正在扩大对中国多个外国支付服务的支持,填补了跨境支付领域的一个关键空白,使其相对于其他本土银行具有竞争优势。

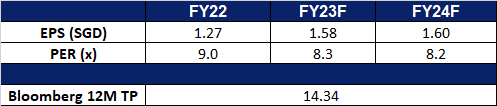

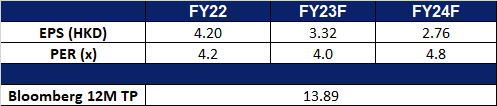

- 股息收益率。华侨银行23/ 24财年的预期股息收益率为6.13%/6.29%。

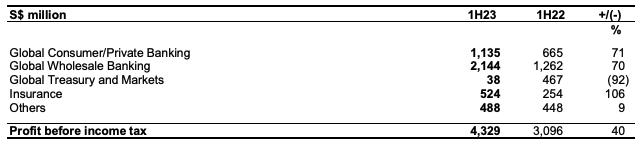

- 23财年上半年业绩回顾。PATMI同比上涨38.5%,至35.9亿新元。净利息收入同比飙升47.6%,至47.3亿新元。

按部门税前利润

(Source: Company)

(Source: Company)

- 市场共识。

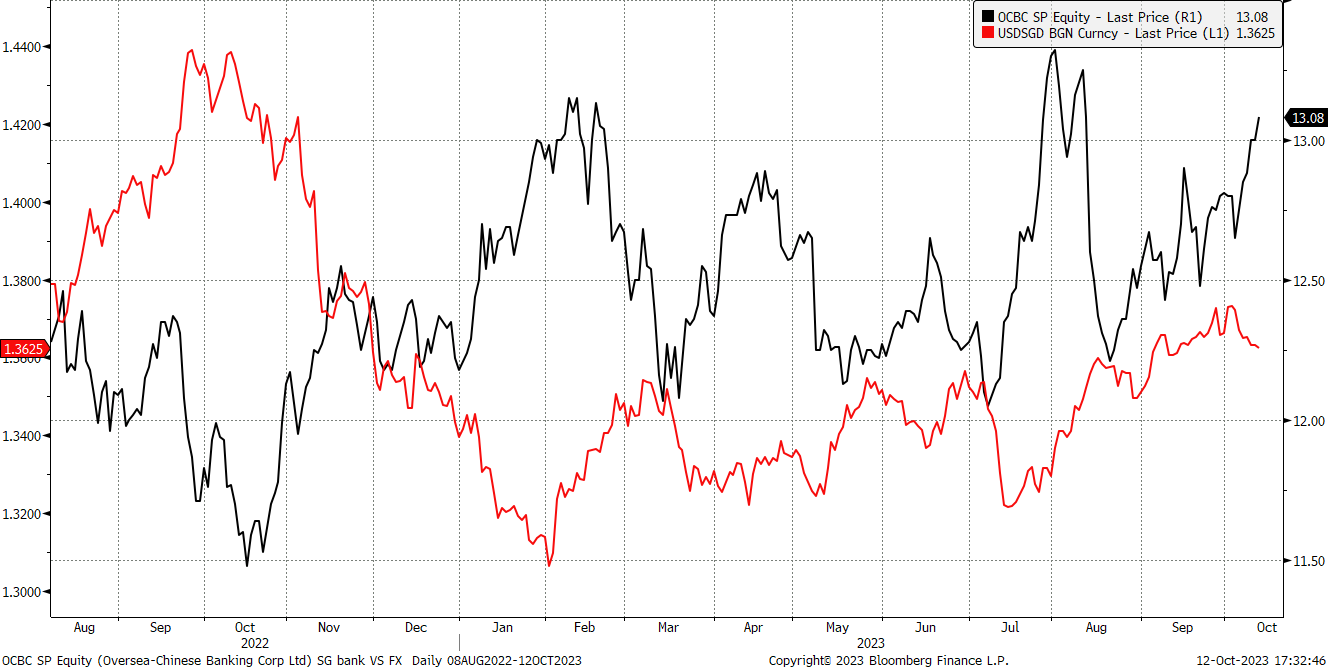

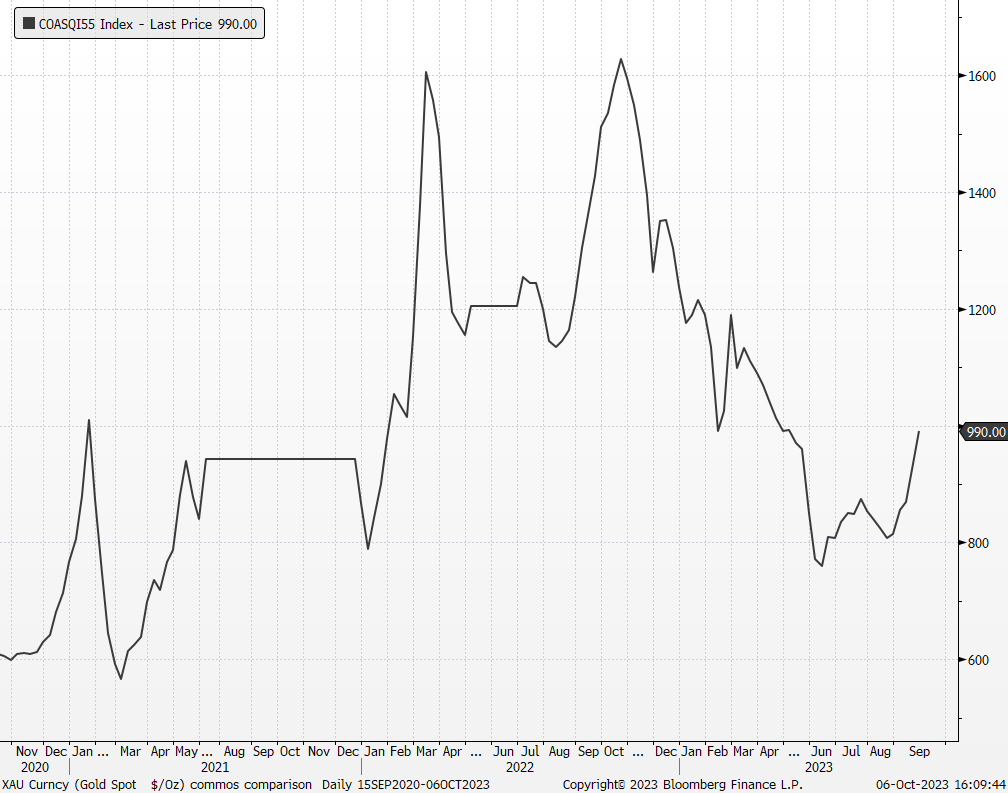

华侨银行股价和美元/新元比较

(Source: Bloomberg)

(Source: Bloomberg)

新加坡航空 (SIA SP):预期季节性反弹

- 重申买入:买入价:6.5,目标价:6.9,止损价:6.3

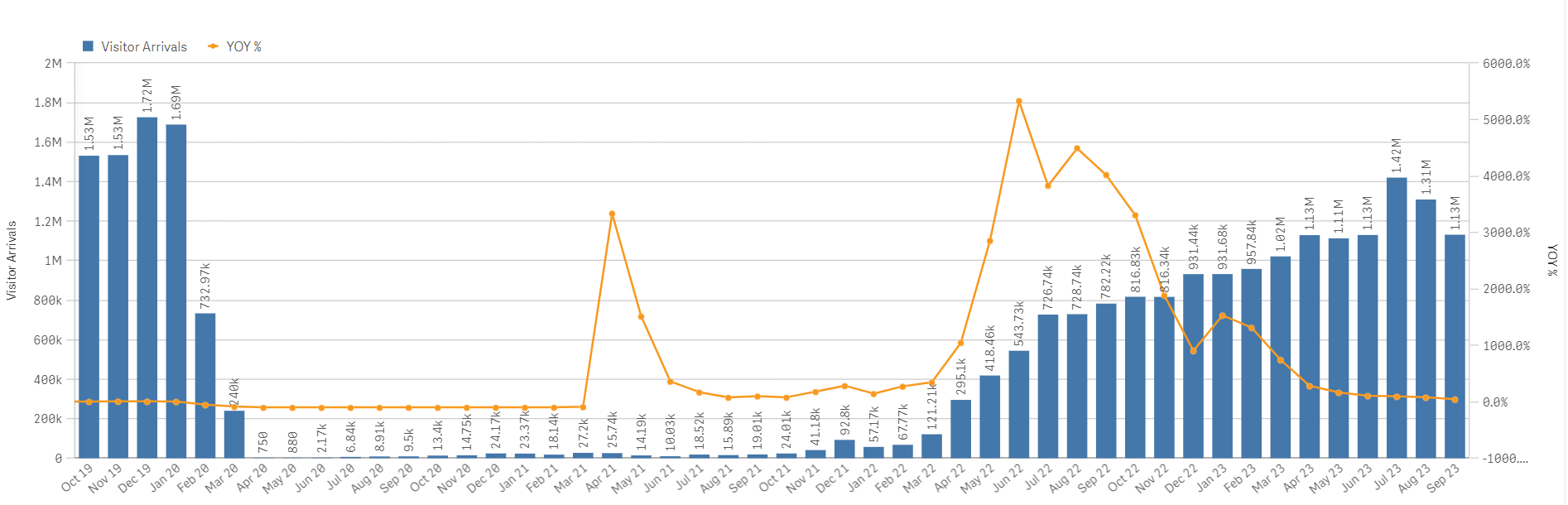

- 游客数量仍有恢复空间。9月份,新加坡的游客人数为113万,仍远低于疫情前的水平,而2020年1月的游客人数为169万。与大流行前的水平相比,这一数字约为入境游客人数的66.8%,因此显示出很大的上升空间。2019年平均每月游客人数超过150万。因此,游客访问的正常化仍在轨道上。

旅客到访趋势

(Source: Singapore Tourism Analytics Network)

- 积极季节性因素。即将到来的寒假(11月至2月)是一年内的旅游旺季之一。最近的8天假期在中国掀起了一股旅游热潮,显示出中国旅游需求的复苏,尤其是几个月前中国重新开放。这种被压抑的旅游需求预计将在整个寒假期间持续下去,因为人们寻求躲避冬天的寒冷,反之亦然。随着年底的临近,随着更多的边境重新开放,工作的成年人想办法休假,预计旅游需求也会增加。预计新加坡将迎来更多来自中国和世界各地的游客,因为新加坡是家庭海外旅游的最佳地点。

- 年终优惠票价。包括新航在内的多家航空公司已开始为即将到来的旅游旺季推出促销机票,以吸引消费者乘坐其航空公司的航班出国旅游,以满足日益增长的旅游需求。起价低至168美元,这必然会吸引消费者在即将到来的旅游季节出游。

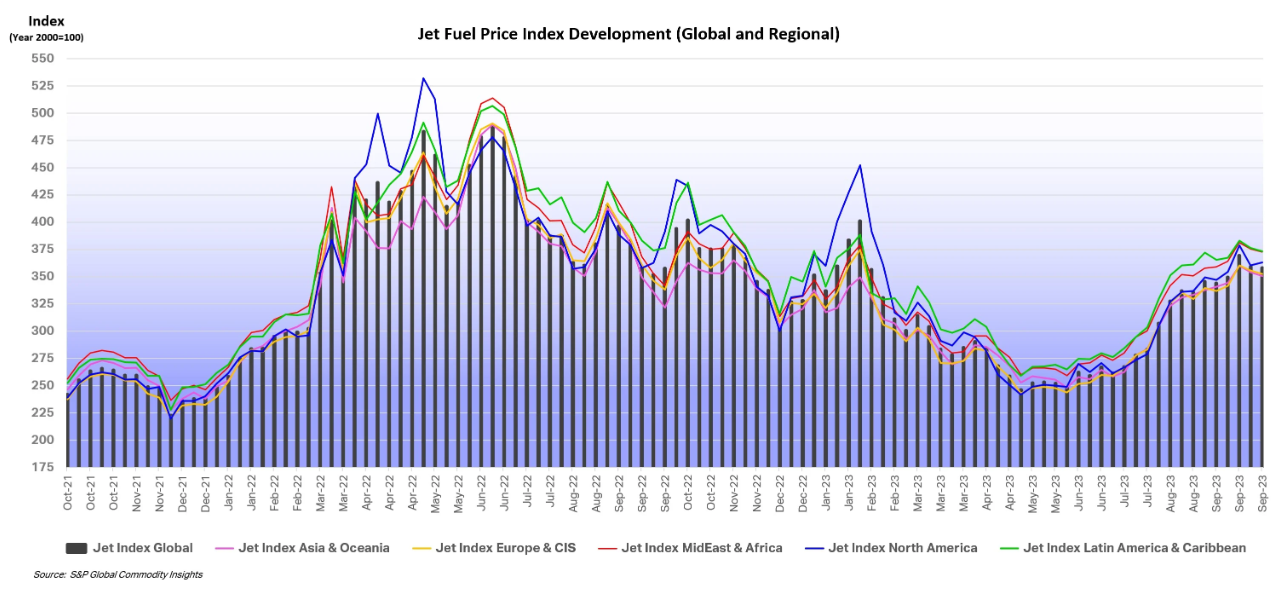

航煤价格趋势

(Source: IATA, S&P Global)

- 24财年第一季度业绩。第一季度收入同比增长14.0%至44.8亿新元,而23财年第一季度为39.3亿新元,持续强劲的旅游需求推动了创纪录的客座率。净利润增至7.34亿新元,同比增长98.4%,而23财年第一季度为3.7亿新元。

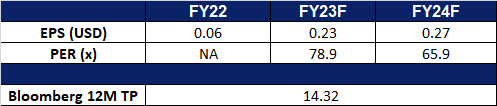

- 市场共识。23/24财年预期股息收益率分别为4.14%和4.24%。

(Source: Bloomberg)

赣锋锂业 (1772 HK):受惠中国在电动汽车电池市场的主导地位

- 买入:买入价:33.0,目标价:36.0,止损价:31.5

- 江西赣锋锂业集团股份有限公司(原名:江西赣锋锂业股份有限公司)是一家主要从事锂及锂电池产品生产与销售的中国公司。该公司还从事锂资源开发、锂盐深加工、金属锂冶炼、锂电池制造及回收利用。该公司的主要产品包括锂化合物、金属锂和锂电池。该公司产品广泛应用于电动汽车、航空航天、功能材料、制药等领域。该公司在国内市场和海外市场销售其产品。

- 中国对电动汽车的持续需求。中国的电动汽车(EV)市场已经占据了全球市场的60%,由于新车型和汽车制造商提供的折扣,预计将在2023年第四季度继续快速增长。即将到来的年底也预计主要电动汽车制造商将达到新的月度交付记录,符合国家的目标,电动汽车行业实现了850万辆电动汽车的全年增长目标。

- 中国在全球电动汽车电池市场处于领先地位。由于价格较低,中国电池制造商在美国和欧洲的市场份额正在增加,这正在加强它们的全球主导地位。中国的宁德时代拥有37%的全球市场份额,比亚迪以16%的全球市场份额位居第二。在电动汽车需求强劲的背景下,电动汽车电池的高需求可能会继续推动赣锋锂业集团的销售。

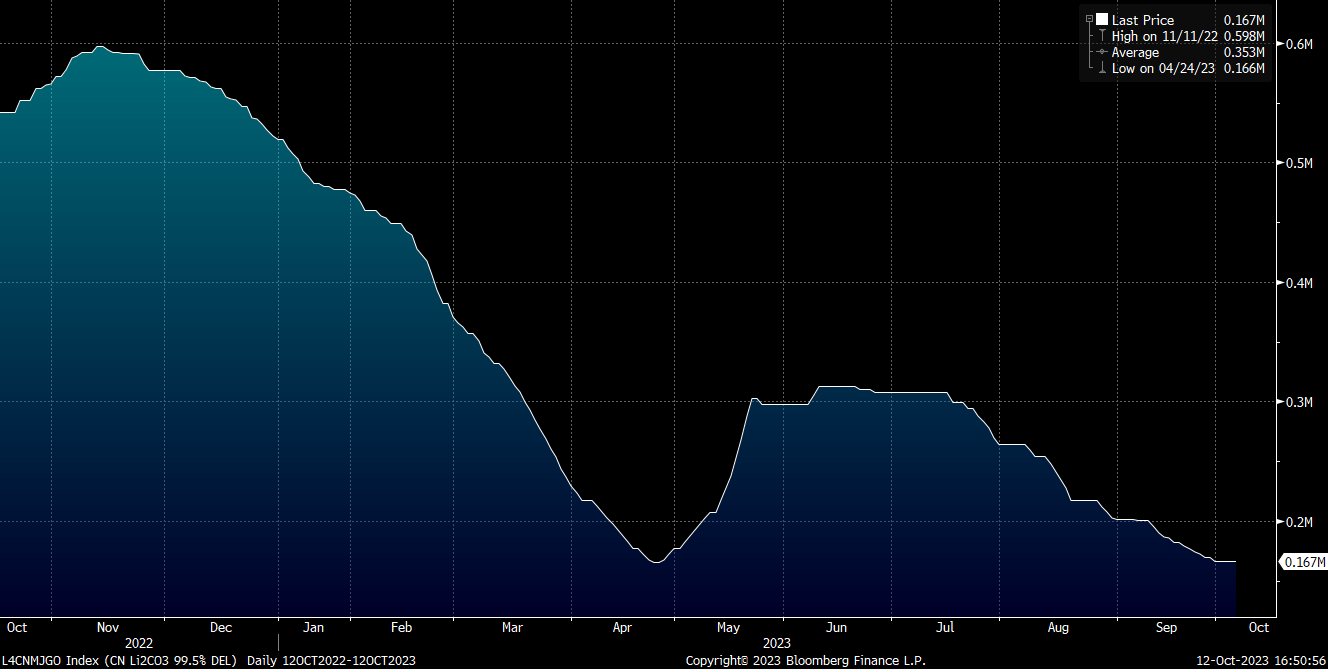

中国碳酸锂价格

(Source: Bloomberg)

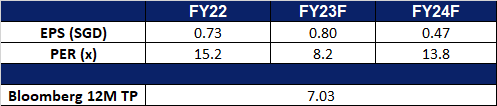

- 23财年上半年业绩。收入增至181亿元人民币,同比增长26.5%,而2022年上半年为143亿元人民币。2023年上半年净利润为58.7亿元,同比下降20.1%,而2022年上半年为73.5亿元。2023上半年年基本每股收益为2.92元,而2022上半年年为3.60元。

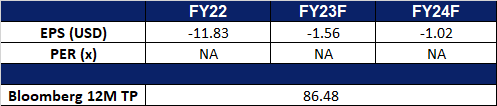

- 市场共识。

(Source: Bloomberg)

兖矿能源 (1171 HK):凛冬将至

- 重申买入:买入价:14.0,目标价:15.2,止损价:13.4

- 兖矿能源集团股份有限公司是一家位于中国的以煤炭、煤化工为基础的国际性综合能源公司。该公司主要通过五个部门开展业务。采矿业务部门从事地下及露天煤炭开采、洗选加工及销售和钾矿勘探。智慧物流部门提供铁路运输服务。电力及供热业务部门提供电力和相关供热业务。装备制造部门从事综合煤炭开采和挖掘设备的制造。化工产品部门从事化工产品的生产及销售。该公司煤炭产品主要包括动力煤、喷吹煤(PCI)、焦煤,适用于电力、冶金及化工等行业。煤炭产品主要市场包括中国的华东、华北、华南、西北等地区及日本、韩国、新加坡、澳大利亚等国家。煤化工产品主要包括甲醇、乙二醇、醋酸、醋酸乙酯、粗液体蜡等,主要销往中国的华北、华东、西北等地区。

- 中国对煤炭的高需求继续推动煤炭产量。由于中国持续的干旱严重减少了南方省份的水力发电,中国加大了对燃煤发电的依赖。即将到来的冬季很可能会推高电力需求,从而推高煤炭需求。与2022年相比,中国8月份的煤炭产量也同比增长2%,达到3.8亿吨。产量增幅比7月份高出1.9个百分点,表明在安全措施限制采矿作业后,产量出现了温和反弹。

- 煤炭价格反弹。全球市场的煤炭价格已升至5个月来的最高水平,原因是中国燃煤电厂的活动激增,因为中国发电厂燃烧更多的煤炭来弥补干旱造成的水力发电短缺。将要进入俄乌战争的第二个冬季也导致煤炭价格自2023年5月以来升至高位。兖矿能源集团等煤炭开采企业可能会从煤炭价格飙升中受益。

中国秦皇岛热港口动力煤5,500大卡现货价格

(Source: Bloomberg)

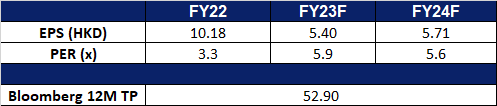

- 23财年上半年业绩。营收降至844亿元人民币,同比下降15.8%,而2022年上半年为1,003亿元人民币。2023年上半年归属于股东的净利润降至102亿元,同比下降43.4%,而2023年上半年为180亿元。2023年上半年基本每股收益为2.09元,而2022年同期为3.70元。

- 市场共识。

(Source: Bloomberg)

帕兰泰尔技术 (PLTRUS):战争时间

- 买入:买入价:17.5,目标价:20,止损价:16

- 帕兰泰尔技术公司开发软件来分析信息。该公司提供支持多种数据的解决方案,包括结构化数据、非结构化数据、关系数据、时间数据和地理空间数据。该公司为全球客户提供服务。

- 又是战争时期。10月7日哈马斯意外袭击以色列后,以色列随后进行了军事报复,以巴战争开始。作为以色列的盟友,美国政府宣布支持以色列。武器和弹药立即运往以色列。自2022年初俄罗斯入侵以来,国防板块再次受益于战争情绪。

- 美国国防部是主要客户。最近,该公司被美国陆军授予一份合同,提供人工智能和机器学习能力,以支持作战指挥、武装部队、情报界和特种部队。合同规模高达2.5亿美元。

- 有望赢得一份价值4.8亿英镑的合同。此前,彭博社报道称,该公司有望赢得一份为期5年的合同,对英国国家医疗服务体系进行全面改革。合同规模估计为4.8亿英镑。

- 23财年第二季度收益回顾。营收同比增长12.8%至5.3332亿美元,符合预期。Non-GAAP每股收益为0.05美元,符合预期。美国商业客户数量同比增长35%,从22年第二季度的119个客户增长到23年第二季度的161个客户。

- 市场共识。

(Source: Bloomberg)

Coinbase 全球 (COIN US):牛市可能已经开始了

- 重申买入:买入价:75,目标价:87,止损价:69

- Coinbase全球公司提供金融解决方案。该公司提供买卖加密货币的平台。

- 已取得主要支付机构牌照。Coinbase新加坡获得了新加坡金融管理局颁发的主要支付机构许可证,允许该交易所将其数字支付代币服务扩展到新加坡的个人和机构。

- 比特币重回2.8万美元。在26,000美元左右横盘后,比特币价格小幅上涨,在27,000美元至28,000美元之间波动。比特币每4年减半一次,下一次减半日期是2024年4月25日。比特币减半导致挖矿产量放缓。换句话说,减半日期之后的比特币供应量将会减少。基于前两次减半,比特币经历了18个月的牛市周期(前两次减半日期:2016年7月9日和2020年5月11日)。从历史上看,比特币的上涨势头始于减半日期前6个月。因此,比特币的上涨周期可能已经开始。

比特币减半

(Source: Bloomberg)

- 市场预期还会有一次加息。当前增长型/风险型资产的抛售可归因于长期的高利率预期。鉴于美国强劲的劳动力市场和居高不下的通胀,预计美联储将在2023年底前再加息25个基点。与此同时,美国10年期国债收益率升至近4.9%,为2007年以来的高点。然而,油价暴跌和消费支出疲软减轻了通胀压力。利率峰值预期依然存在,风险型资产预计将在近期反弹。

- 23财年第二季业绩。营收增长至7.079亿美元,同比下降12.4%,超出预期7,010万美元。GAAP每股亏损为0.42美元,比预期高出0.36美元。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Add Yankuang Energy Group (1171 HK) at HK$14.0.