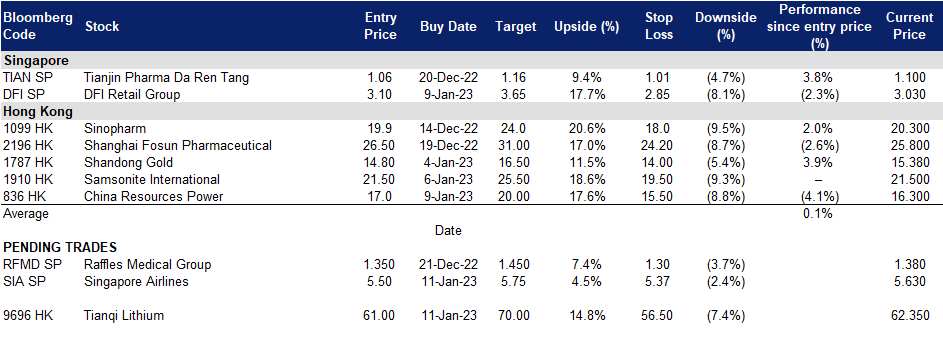

2023年01月13日: 新加坡航空 (SIA SP), 华润电力 (836 HK)

新加坡航空 (SIA SP):2023年进一步复苏

- 买入:买入价:5.50,目标价:5.75,止损价:5.37

- 新加坡航空集团拥有20多家子公司,涵盖从货运到发动机维修等一系列航空相关服务。旗下子公司还包括新航工程、酷航、虎航、Singapore Flying College和Tradewinds Tours and Travel。集团的主要业务包括航空运输、工程服务和其他与航空公司相关的业务。

- 后疫情繁荣。根据新加坡旅游局整理的统计数据,自4月份对未接种疫苗的旅行者重新开放边境以来,22年前11个月游客人数呈指数级增长。去年1月至11月,游客总数约为537万人次,比2021年同期增长了2,164.9%。中国已于2023年1月初取消海外旅游限制,预计今年中国游客将大量涌入新加坡。根据中国旅行社最近的市场调查,在为期三年的封锁之后,东南亚国家是跨境旅游的首选。

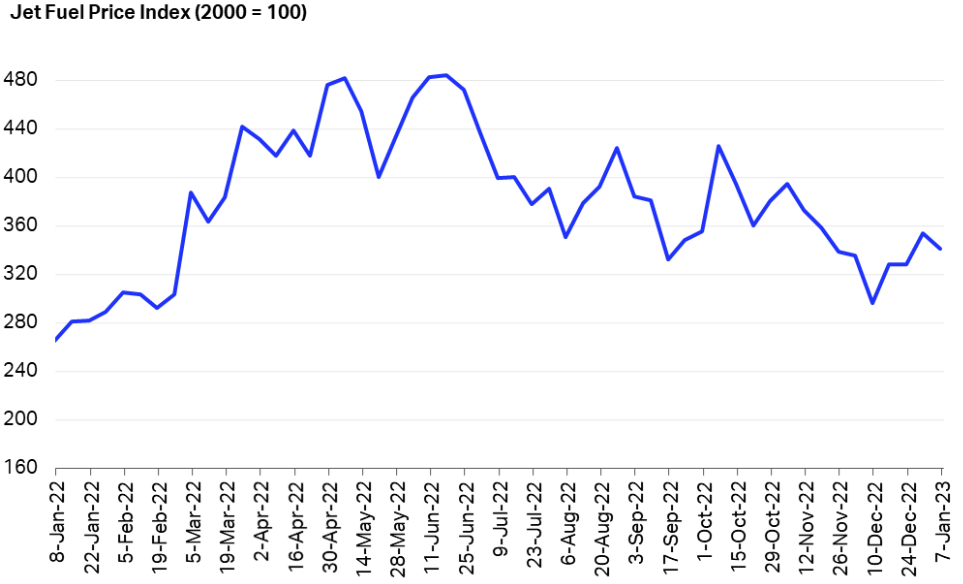

- 航空燃油价格下跌。由于对世界经济增长放缓和衰退的担忧,国际油价从2022年中期开始呈下降趋势。因此,原油衍生品价格下跌,航空公司得益于部分运营成本的下降。

航油价格指数

(Source: IATA)

(Source: IATA)

- 23财年上半年业绩回顾。23年上半年(年终为3月),净利润达到9.27亿新元,从22上半财年8.37亿新元的亏损中恢复过来。这是各经济体重新开放边境后旅游需求急剧回升的结果。23上半财年,新航和酷航运送了1,140万名乘客,比22年上半年增长了13倍。

- 市场对23/24财年每股收益的最新共识分别为0.584新元/ 0.390新元,即9.5倍/14.3倍远期市盈率。彭博(Bloomberg)一致认为12个月平均目标价为5.62新元。

(Source: Bloomberg)

(Source: Bloomberg)

DFI零售集团 (DFI SP):复苏之年

- 重申买入:买入价:3.10,目标价:3.65,止损价:2.85

- DFI零售集团控股有限公司是一家在亚洲经营的零售商。该公司通过五个部门运营:食品、健康和美容、家居、餐厅和其他零售业。它主要经营惠康、永辉、CS Fresh、MarketPlace、Giant、Hero、Mercato、Oliver’s、3hreesixty、San Miu、Jasons和Lucky品牌下的超市和大卖场;还有7- 11品牌的便利店。该公司还经营着Mannings、Guardian和GNC品牌的健康和美容商店,宜家品牌的家居商店,以及马克西姆品牌的餐厅。

- 香港与内地边境重新开放。经过三年的封锁,边境于1月8日重新开放。香港零售业的寒冬有望结束。数以万计的内地游客将赴港接种疫苗和采购药品。游客的涌入将推动香港零售业的增长,重振过去三年受到疫情严重打击的零售业。

- 2023年区域零售业将进一步复苏。随着中国重新开放边境,预计被压抑的海外旅游需求将大幅增加。在中国封锁三年之后,中国居民将更青睐东南亚国家,因为旅游费用相对负担得起。因此,在中国游客消费的推动下,泰国、马来西亚、新加坡和该地区其他热门旅游国家的零售额预计将进一步增长。

- 22年上半年业绩回顾。总销售额同比小幅增长1%,至140亿美元。22年上半年,股东应占亏损为5,800万美元,而去年同期净利润为1,700万美元。

- 市场对23/24财年每股收益同比增长的最新共识分别为523.3%/42.5%,即21.3倍/15.0倍的远期市盈率。当前市盈率为149.9倍。彭博(Bloomberg)一致认为12个月平均目标价为2.99新元。

(Source: Bloomberg)

(Source: Bloomberg)

华润电力 (836 HK):为经济振兴提供动力

- 重申买入:买入价:17.0 目标价:20.0 止损价:15.5

- 华润电力控股有限公司是一家主要从事电厂的投资、开发及经营业务的香港投资控股公司。该公司通过三大分部运营。火力发电分部从事燃煤电厂及燃气电厂的投资、开发、经营及管理业务以及热力及电力销售业务。可再生能源分部从事风力发电、水力发电及光伏发电以及电力销售业务。煤矿开采分部从事煤矿开采及煤炭销售业务。该公司主要在中国开展业务。

- 经济复苏年。中国已在2022年底前放弃零疫情政策。与此同时,当局发布了2023年扩大国内消费的指导方针,放松了对房地产、科技和教育等几个关键行业的打击。另一方面,中国将继续依靠基础设施建设来推动经济增长,其中一个受到政策支持的细分行业是可再生能源。电力行业有两大推动力:清洁能源(风能和太阳能)需求的无机增长以及利润率的提高。

- 恢复进口澳大利亚煤炭。据报道,2023年的第一周,国家发展和改革委员会将与四家国有进口商就部分取消澳大利亚热煤和焦煤进口禁令举行会谈。这对电力行业来说是积极的,因为春季补充库存期间将有更多的供应,而夏季煤炭价格的季节性上涨将相应缓解。因此,电力行业在年中旺季不会出现大幅利润压缩。

- 11月营运数据更新。22年前11个月附属电厂总净发电量同比增长3.9%至166,051,7885 兆瓦时,其中附属风电场同比增长10.5%至31,718,587兆瓦时,附属光伏电厂同比增长18.2%至1,243,941兆瓦时。

- 22财年上半年业绩回顾。营业额同比增长17.78%,至504亿港元。主要是燃煤附属电厂平均上网电价(不含税)同比上涨23.9%,燃煤附属电厂供热销售均价同比上涨19.9%。归属于股东的净利润同比下降22.46%,至44亿港元。净利润下降是由于原材料成本上升导致营业费用增加。

- 最新市场共识显示,23/24财年每股盈利同比增长分别为37.8%/17.6%,即7.5倍/6.4倍远期市盈率。目前的市盈率是98.2倍。22/23财年的预期股息收益率分别为5.4%/6.5%。彭博社12个月平均共识目标价为20.51港元。

(Source: Bloomberg)

(Source: Bloomberg)

天齐锂业股 (9696 HK):股价已反映锂格的回调

- 买入:买入价:61.0 目标价:70.0 止损价:56.5

- 天齐锂业股份有限公司(原名:四川天齐锂业股份有限公司)是一家主要从事锂系列产品研发、生产和销售业务的中国公司。该公司的产品包括两大类,锂精矿产品和锂化合物及衍生物产品。锂精矿产品包括化学级和技术级锂精矿。锂化合物及衍生物产品包括碳酸锂、氢氧化锂、氯化锂及金属锂。该公司的产品广泛应用于多个终端市场,主要包括电动汽车、储能系统、航空运输、陶瓷和玻璃。该公司主要在中国国内和海外市场开展业务。

- 锂价回调,下行空间有限。在拜登政府通过《通货膨胀削减法案》后,在22年第四季度,电动汽车行业的资本支出超过130亿美元。到2023年,全球电动汽车销量预计将同比增长20%,达到1,300万辆,从而推动对锂电池的需求。然而,2022年锂供应不足的情况将会改变,因为锂矿商预计今年的产能将会增加。23年第一季度,电动汽车制造商和电池公司将补充库存。因此,在今年的价格回调趋势中,锂价将在春节后出现短期反弹。

中国碳酸锂价格指数(人民币/吨)

- 海外扩张。1月8日,天齐锂业宣布,其拥有51%股权的合资企业天齐锂业澳大利亚公司 (Tianqi Lithium Energy Australia) 签署了一项计划实施协议,以0.5澳元的价格收购Essential Metals Limited (ASX ESS) 100%的股权,总金额为1.36亿澳元。ESS是一家锂勘探公司,拥有西澳大利亚州Pioneer Dome项目100%的股权,总锂资源为1,120万吨。

- 22财年第三季度业绩回顾。营业收入同比增长580.2%,至104亿元人民币。归属于股东的净利润同比增长1,173.4%,至57亿元人民币。前三季度营业收入同比增长536.4%,至247亿元人民币。前三季度归属于股东的净利润同比跃升2,916.4%,至160亿元人民币。

- 市场对23/24财年每股收益增长的最新共识分别为同比-4.5%/23.5%,即为4.1倍/5.3倍远市盈率。目前的市盈率是21.8倍。23/24财年预期股息收益率分别为6.8%/5.0%。彭博(Bloomberg)一致认为,12个月平均目标价为95.71港元。

Trading Dashboard Update: Take profit on Genting Singapore (GENS SP) at S$1.00 and China Resources Medical (1515 HK) at HK$6.37.