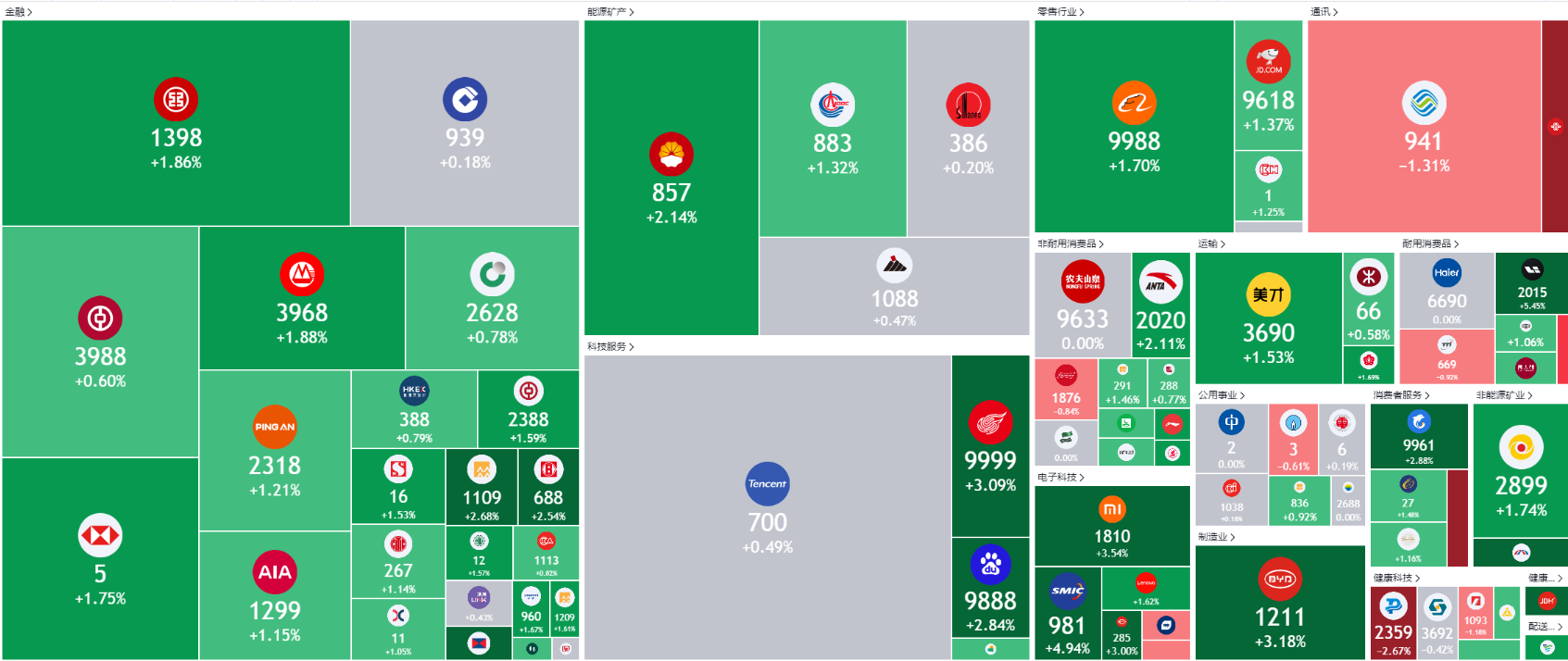

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

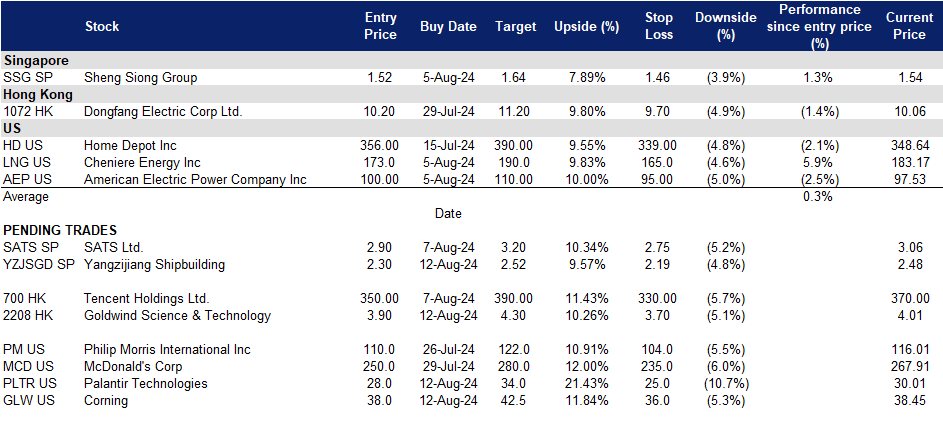

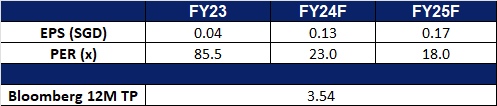

扬子江船业 (YZJSGD SP):造船工业进一步增长

- 买入:买入价:2.30,目标价:2.52,止损价:2.19

- 扬子江造船控股有限公司建造各种类型的船舶。该公司生产各种各样的商船、小型散货船、多用途货船、集装箱船、化学品船、近海供应船、救援和打捞船以及起重船

- 创记录订单。受全球吨位需求飙升的推动,中国最大的私营造船企业扬子江船业的订单积压超过160亿美元,创下新纪录。为了管理不断增加的产量,该公司已经收购了其造船厂附近200多英亩的土地,并计划投资4亿多美元扩建工厂,包括一个30万吨的干船坞。此次扩建将使年产能增加80万载重吨,增强中国在高附加值造船领域的自力更生能力。扬子江还在建设一个拥有5G工业数据网络的先进数字化生产工厂,这反映了向技术更先进的工艺的转变。这种增长是中国造船厂整体趋势的一部分。根据船舶经纪公司BRS的数据,到2027年,中国的订单几乎满了,订单将延续到2029年,这表明该行业的未来很强劲。

- 强劲订单。新科工程的订单依然强劲,根据其2024年第一季度的业务更新,其订单价值为277亿美元。该公司预计在今年剩余时间内交付价值65亿美元的订单。在2024年第一季度,新科工程公司获得了总计30亿美元的额外合同。其中包括商业航空航天领域的8.39亿美元,国防和公共安全市场的16.45亿美元,城市解决方案和卫星通信行业的5.42亿美元。这些新合同的成功,以及持续强劲的订单,突显了对新科工程服务的持续高需求。

- 扩展业务至超大型氨运输船。扬子江船业已与Nissen Kaiun达成4.4亿美元的协议,购买4艘88,000立方米的超大型氨运输船(vlac),标志着扬子江进入这一领域。这些船与能源贸易商BGN签订了7年定期租约,将于2028年5月至2029年2月之间交付。Nissen Kaiun拥有约200艘船舶,其中包括10艘超大型液化石油气运输船和近40艘新船,这是对低碳氨气贸易预期激增推动的液化石油气/氨气运输船的高需求的回应,特别是来自日本和韩国的脱碳倡议。

- 新的生产设施。扬子江造船与江苏省靖江市签署了一项框架协议,将在新桥园区收购866,671平方米的土地,建设一个新的清洁能源船舶制造基地。这片土地包括1320米的长江岸线,可以有效地扩展。新工厂位于现有工厂的战略位置,将提高生产力和运营效率。该公司计划在未来两年内投资30亿元人民币(5.543亿新元),等待可行性研究和政府批准的结果。该项目将分阶段执行,以确保合规。该项目的批准将使该公司能够制造清洁能源船舶,扩大其制造能力。

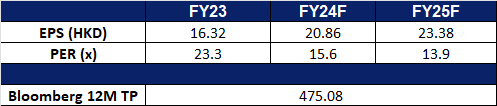

- 23财年业绩回顾。23财年收入同比增长16.5%至241亿元人民币,而22财年为207亿元人民币。净利润同比增长57.0%至41.1亿元,而22财年为26.1亿元。净利率在23财年增长4.4个百分点至17.0%,而22财年为12.6%。

- 市场共识。

(Source: Bloomberg)

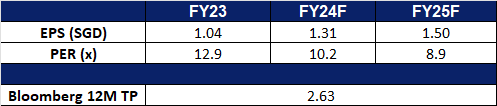

新翔集团 (SATS SP):航空旅行复苏期间的服务改善

- 重申买入:买入价:2.90,目标价:3.20,止损价:2.75

- 新翔集团提供口岸服务和食品解决方案。公司专业从事空运、匝道和行李处理、客运服务、航空保安服务、飞机清洁以及邮轮中心的管理。它还提供航空餐饮、机构餐饮、航空洗衣、以及食品配送和物流。新翔集团在亚洲和中东都有分支机构。

- 合作扩大食品解决方案业务。新翔正在与三井公司合作,以扩大其食品和零售解决方案业务。他们创建了一家子公司,Food Solutions Sapphire Holdings,用于联合投资。三井物产将投资3,640万新元收购该子公司15%的股份,该子公司包括新翔的四个食品解决方案实体。此次合作旨在利用三井物产的全球网络和新翔的专业知识,提升食品价值链。他们计划在亚洲主要市场发展食品解决方案业务,专注于产品开发、厨房生产和物流。这一合作关系已经显现出成效,特别是在日本,计划在2025年初向无印良品日本供应冷冻食品。此次合作有望推动新翔的长期发展。

- 自动驾驶巴士正在试验中。樟宜机场将从2024年第3季度(7 ~ 9月)开始在机场禁区内试行自动驾驶巴士。该协议于7月17日签署,涉及樟宜机场集团(CAG)、新加坡航空工程公司(SIAEC)和Sats机场服务公司,旨在通过自动化提高人力生产力。为期两年的概念验证将分为两个阶段:为期9个月的受控环境测试,然后是实际操作测试。两个阶段都将有一名安全驾驶员在场。这项试验是更广泛努力的一部分,包括之前的自动行李车试验,以提高运营效率,减少樟宜机场的拥堵。该项目由新加坡民航局共同资助。成功的实施可能会使SATS受益,因为它可以减少空侧操作的人力。

- 航空客运量没有放缓。根据国际航空运输协会的数据,2024年,航空业已经从COVID-19危机中恢复过来,2月份的总交通量超过了2019年的水平。2023年春季,国内旅行恢复到新冠疫情前的水平,而国际航线最近也有所恢复。大多数地区预计到2024年将超过2019年的水平,其中亚太地区以17.2%的年增长率领先。未来20年,全球旅客出行预计将以年均3.8%的速度增长,与2023年相比,到2043年将增加40多亿次出行。全球旅游的年度增长将在未来几年促进公司收入的增长。

- 业务重组。公司最近宣布将其机场地勤服务分为新加坡和亚太地区的独立部门,以刺激公司增长。口岸业务的重组导致了两个新部门的成立:新加坡枢纽和亚太地区口岸服务。新加坡枢纽将专注于提高新加坡航空枢纽的竞争力,而亚太区口岸服务将通过管理海外机场的运营来扩大集团的市场份额。

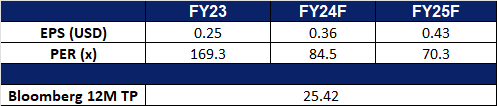

- 24财年业绩回顾。24财年总收入同比增长192.9%,至51.5亿新元,而23财年为17.6亿新元。核心PATMI在24财年增长331.3%至7,850万新元,而23财年为1,820万新元。24财年的基本每股收益为3.8新分,而23财年为-2.2新分。

- 市场共识。

(Source: Bloomberg)

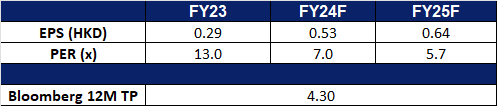

金风科技 (2208 HK):刺激可再生能源投资

- 买入:买入价:3.90,目标价:4.30,止损价:3.70

- 金风科技股份有限公司(原名:新疆金风科技股份有限公司)是一家提供风机、风电服务及风电场开发的整体解决方案的中国公司。该公司通过四个部门开展业务。风机制造与销售部门主要从事风力发电机组及其零部件的研发、制造及销售业务。风电服务部门主要提供风电相关的顾问、风电场建设维护和运输服务。风电场开发部门主要从事风电场开发和运营业务。其他部门主要从事融资租赁及水处理开发和运营业务。该公司在中国国内和海外市场开展业务。

- 新的可再生能源消费基准。中国国家发展和改革委员会(NDRC)和国家能源局(NEA)联合发布了2024年和2025年各省可再生能源发电比例的最新要求。这些要求是中国可再生能源消费保障机制的一部分,要求几个省份大幅提高可再生能源的比例。该文件还概述了2025年可再生能源消费的暂定目标。目前的数据显示,2023年至2024年间,有6个省份的可再生能源消费增长超过6个百分点。中国仍在稳步实现其可再生能源目标,目标是到2030年,包括水电在内的可再生能源占全国能源消费总量的40%。这一基准也可能刺激对可再生能源的更多投资。

- 增加中国可再生能源的使用。中国可再生能源利用率已达到或超过国际先进水平,可持续能源建设取得长足进展。可再生能源利用势头强劲,利用率达97.6%,自2018年以来连续6年超过95%。去年,可再生能源新增装机容量达到2.9亿千瓦,是2022年的2.4倍,占全国新增发电总量的79%,成为新增发电的主要来源。产能的激增刺激了全国范围内对太阳能、风能和水电项目的大量投资。这些努力是中国在2030年之前达到碳排放峰值、在2060年之前实现碳中和的更广泛战略的一部分。金风科技可能会从可再生能源投资和支出的增加中受益。

- 扩大业务。金风科技最近收购了其在巴西的第一家海外风力涡轮机制造工厂。今年5月,该公司与通用电气(General Electric)达成协议,收购巴伊亚州的Camacari装配厂。该工厂将于2024年底开始大规模生产风力涡轮机,在该地区创造1000多个就业岗位。金风科技强调,这项投资将加强当地的供应链,并利用该地区丰富的风能资源。

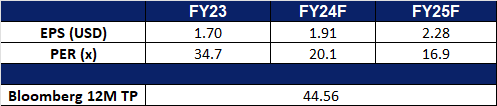

- 24财年第一季度业绩。公司24财年第一季度营业收入为人民币69.8亿元,同比增长25.42%,而23财年第一季度为人民币55.6亿元。公司24财年第一季净利润同比下降73.06%至人民币3.32亿元,而同期为人民币12.3亿元。24年第一季度每股基本收益由23年第一季度的0.286元降至0.0726元。

- 市场共识

(Source: Bloomberg)

腾讯 (700 HK):受惠政策支持

- 重申买入:买入价:350,目标价:390,止损价:330

- 人工智能发展的政策支持。自今年年初以来,中国政府已经实施了各种政策来促进和规范人工智能(AI)行业的发展。最近,他们宣布了新的指导方针,明确了在我国发展人工智能标准体系的七个关键领域,包括关键技术、智能产品和服务以及行业应用的标准。根据这些指导意见,中国的目标是到2026年制定50多个人工智能国家和行业标准,并建立一个全面的标准体系,以确保该行业的高质量发展。腾讯将从这些以人工智能为重点的政策中受益匪浅。

- 进一步批准游戏。中国最近又批准了15部外国开发的电影进入国内市场,使今年的总数达到75部。国内科技巨头腾讯控股和网易已经获得了几款主要游戏的授权。腾讯获准在中国发售最受欢迎的战术射击游戏《汤姆·克兰西的彩虹六号》(Tom Clancy’s Rainbow Six)和角色扮演游戏《纸马里奥:折纸王》(Paper Mario: the Origami King)。自政府于2023年恢复批准新的视频游戏许可证以来,中国的游戏市场一直在复苏。去年,游戏市场增长了近14%,达到近3030亿元人民币,游戏玩家数量达到创纪录的6.68亿。这些额外的游戏批准和中国游戏市场的持续复苏可能会提振这些公司的销售。

- 投资人工智能。腾讯最近宣布,参与了中国生成式人工智能初创公司Moonshot超过3亿美元的一轮融资,将后者的估值提高至33亿美元。此举反映了腾讯的战略,即在竞争激烈的人工智能领域支持有前途的企业,与其竞争对手阿里巴巴(Alibaba)类似。对Moonshot的投资是大量资本流入中国人工智能公司的更广泛趋势的一部分,主要科技公司和风险资本家大举投资,以在人工智能市场建立强大的影响力。推动人工智能主导地位的目的是填补类似于美国ChatGPT的市场空白。

- 24财年第一季业绩。24财年第一季度收入同比增长6.3%至1,595亿元人民币,而23财年第一季度为1,500亿元人民币。24财年第一季净利润增长62.1%至人民币419亿元,而去年同期为人民币258亿元。第一季度基本每股收益为人民币4.479元,而去年同期为人民币2.725元。

- 市场共识

(Source: Bloomberg)

帕兰泰尔技术 (PLTR US):一只隐藏的人工智能主题股票正在迎头赶上

- 买入:买入价:28,目标价:34,止损价:25

- 帕兰泰尔技术开发用于分析信息的软件。该公司提供支持多种数据类型的解决方案,包括结构化、非结构化、关系型、时间型和地理空间数据。帕兰泰尔技术为全球客户提供服务。

- 该公司同时具备增长和避险属性。作为人工智能应用概念股之一,其平台在过去两年中获得了更多商业客户的使用。同时,美国国防部是该公司公共业务的最大客户,该公司的平台为美国海陆军提供人工智能方面的培训。因此,在经济上行周期中,企业增加软件支出有利于该公司商业部门的业务增长;而在经济下行周期或地缘政治风险较高的情况下,美国国防支出,特别是在人工智能领域的持续增长,为公司公共部门的收入提供了增长保障。

- 帕兰泰尔技术的季度业绩首次符合40法则。40法则是一个用来衡量软件即服务(SaaS)公司综合效益的指标,若营收增长率和利润率(EBITDA利润率)相加达到或超过40%,则被认为是良好的业绩表现。帕兰泰尔技术在最新季度的业绩首次超过了这一标准,因此,公司基本面非常稳健。

- 24财年第二季度业绩。收入同比增长27.2%至6.7813亿美元,超出预期2571万美元。Non-GAAP每股收益为0.09美元,比预期高出0.01美元。该公司预计第三季度收入将在6.97亿美元至7.01亿美元之间,而市场预期为6.802亿美元,调整后的运营收入将在2.33亿美元至2.37亿美元之间。它还将24财年的收入指引上调至27.42亿美元至27.5亿美元之间,而市场预期为27亿美元。

- 市场共识

(Source: Bloomberg)

康宁公司 (GLW US):双重利好

- 买入:买入价:38.0,目标价:42.5,止损价:36.0

- 康宁公司是材料科学领域的领导者,专门生产玻璃、陶瓷和光纤。该公司提供的产品适用于广泛的应用,从电视中的平板显示器到汽车中的汽油颗粒过滤器,再到宽带接入光纤,在许多终端市场中都占有领先的份额。

- 人工智能相关基建需求旺盛。人工智能对数据处理及传输拉动数据中心及相关基建需求。公司在最新一季度业绩发布会提及其新型光学链接产品受益于该浪潮下企业支出的增长,为未来3年公司创造每年额外30亿美元的营收。

- 消费电子复苏周期到来。距离上一次消费性电子尤其是智能手机、平板电脑及个人电脑升级换代高峰已接近4年。4至5年为一个周期,因此预期年底至明年是升级换代高峰,同时嵌入人工智能功能将加速升级换代需求。康宁为高端、中端及低端智能手机开发相对应规格的大猩猩玻璃(Gorilla Glass)。主流品牌如苹果、三星及小米等均采用该公司的各类大猩猩玻璃。预期新的换代周期将带动业绩高速增长。

- 24财年第二季业绩。营收年增3.4%至36亿美元,超出预期2,000万美元。Non-GAAP每股收益为0.47美元,符合预期。管理层预计第三季核心销售额将增长至约37亿美元,而市场预期为37.9亿美元,核心每股盈余增长速度快于销售额,范围为0.50至0.54美元,市场预期为0.55美元。

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

Trading Dashboard Update: Cut loss on COSCO Shipping Holdings (1919 HK) at HK$10.40.