新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

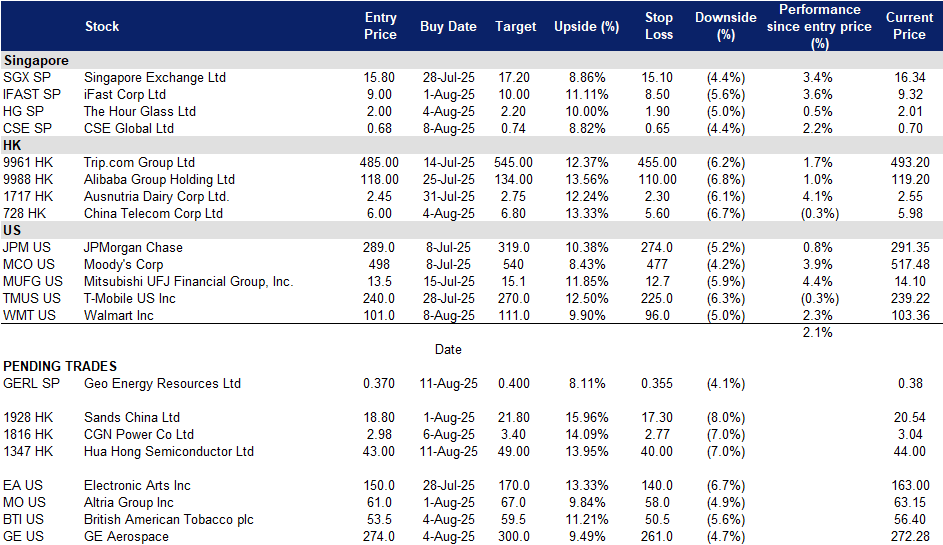

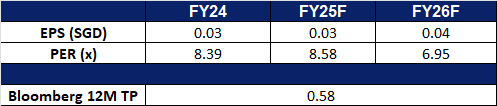

天然煤矿集团 (GERL SP):利用市场动态应对全球煤炭需求平稳的前景

- 买入:买入价:0.370,目标价:0.400,止损价:0.355

- 天然煤矿集团是一家综合煤矿专营公司。公司拥有并运营煤矿,向第三方矿主提供矿山承包服务,并向煤炭交易商和煤炭出口公司销售煤炭。

- 稳定的全球需求支撑基线收入前景。国际能源署的年中更新表明,全球煤炭需求预计将在2025年前保持在88亿吨的历史高位,继去年的峰值之后。尽管预计中国和印度今年由于可再生能源的增长和工业增长放缓而出现小幅需求下降,但美国等其他市场的强劲消费趋势(预计需求增长7%)正在缓冲整体市场。对于天然煤矿集团等煤炭生产商而言,这种稳定性支撑了稳定的收入潜力。尽管预计2025年煤炭贸易量将自2020年以来首次收缩,但高消费水平的持续,以及关键亚洲市场预计的生产增长,确保了热煤出口的持续需求可见性。

- 东南亚电力需求及低价格创造区域顺风。马来西亚迅猛增长的煤电产出为天然煤矿集团提供了显著的区域需求驱动因素。在2025年上半年,马来西亚的煤炭进口达到了2090万吨的历史新高,主要受到数据中心等能源密集型行业电力需求快速增长的推动。随着煤炭价格回落至2021年初的水平,且比天然气便宜近40%,公用事业公司更倾向于使用煤炭而非液化天然气(LNG),进一步提升了进口需求。煤炭在马来西亚电力结构中的占比已攀升至近60%,为短期至中期的持续需求奠定了基础。对于天然煤矿集团而言,凭借与东南亚买家的接近,这些条件提升了定价竞争力和销售量,即使在全球供应过剩的市场中。

- 基础设施扩展将提升利润率。1.5亿美元的MBJ综合基础设施项目预计在2026年上半年完成。该项目包括一条92公里的运输道路和码头,预计将降低运输成本超过10美元/吨,并将产能翻倍至每年2500万吨。此外,基础设施的第三方租赁将创造新的收入来源,增强长期现金流和盈利能力。

- 2025年第一季度业绩回顾。天然煤矿集团报告2025年第一季度收入为1.664亿美元,同比增长68%,而2024年第一季度收入为9900万美元,主要得益于产量和销售量的增加,抵消了平均销售价格的下降。净利润同比增长63%,达到1410万美元。每吨现金利润从13.18美元降至11.16美元。每股派发0.25新加坡分的中期股息同比增加25%,意味着19%的股息支付比率,公司仍致力于全年30%的股息政策,增强了管理层对长期增长的信心。

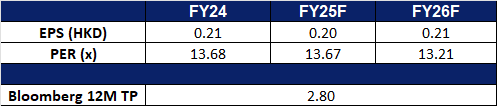

- 市场共识

(Source: Bloomberg)

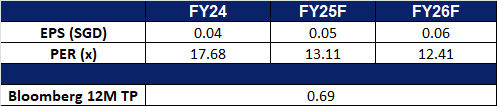

CSE全球(CSE SP):利用数据中心势头和战略订单增长

- 重申买入:买入价:0.68,目标价:0.74,止损价:0.65

- CSE全球有限公司提供系统集成和信息技术解决方案、计算机网络系统和工业自动化。公司还设计、制造和安装管理信息系统。CSE全球开发、制造和销售电子及微处理器监测设备。

- 数据中心扩张带来的战略顺风。CSE全球继续巩固其在蓬勃发展的数据中心领域的地位,与美国的一家主要超大规模客户签订了4600万美元的合同变更。该扩展主要聚焦于电力管理系统集成,预计将在2025财年和2026财年提升财务表现。集团的电气化和通信部门在第二季度的新订单中领先,共同贡献了79%的总订单量。首席执行官强调公司向高增长基础设施和数据中心项目的转型,这在全球数字化转型中日益重要。麦肯锡估计,到2030年,全球数据中心将需要6.7万亿美元的投资,AI工作负载的容量预计将增加3.5倍,占总需求的70%。在这样的背景下,尽管其自动化和水务相关业务部门整体疲软,CSE全球仍处于长期可持续、可扩展增长的良好位置。

- 提升资本效率。在设备成本上升和关税逆风的背景下,CSE全球通过将重点转向高增长、高回报的数据中心和基础设施项目,同时撤回利润较低的美国水项目,展现了资本纪律。尽管整体订单量同比下降17.1%,达到5.738亿新加坡元,但CSE全球的第二季度订单赢得额上升至2.113亿新加坡元,得益于电气化和通信领域的强劲需求。值得注意的是,与主要数据中心项目相关的先进通信网络的新合同预计将在2028年前执行,凸显了强大的未来收入管道。尽管由于关税影响设备成本,利润压力依然存在,但CSE在高价值领域的专注提升了营运资金效率,抵消了短期收益的拖累。这使公司能够在AI驱动的计算周期中捕捉上行机会,同时减轻在利润敏感的宏观经济环境中的短期波动。

- 2024财年业绩回顾。公司报告2024财年总收入为8.612亿新加坡元,同比增长18.8%,而2023财年为7.251亿新加坡元。这一增长主要归因于电气化业务的强劲增长,增幅达到30.0%。归属于股东的净利润同比增长16.9%,达到2630万新加坡元,尽管有1040万新加坡元的一次性特殊损失,而2023财年为2250万新加坡元。集团的每股收益在2024财年为3.91新加坡分,而2023财年为3.66新加坡分。CSE全球宣布2024财年下半年的最终股息为1.15新加坡分,低于前几年的1.5新加坡分。这使公司2024财年的总股息降至2.4新加坡分,低于2023财年的2.75新加坡分。

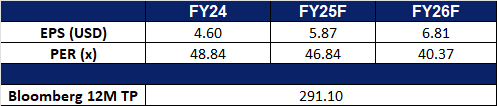

- 市场共识

(Source: Bloomberg)

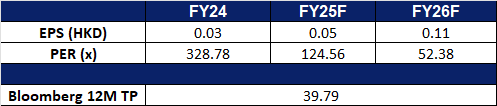

华虹半导体有限公司 (1347 HK):在全球贸易逆风中实现韧性增长

- 买入:买入价:43,目标价:49,止损价:40

- 华虹半导体有限公司是一家投资控股公司,主要从事半导体产品的制造和销售。公司的主要业务是为多样化的专业工艺平台提供晶圆代工和支持服务,包括嵌入式/独立非易失性存储器、电源分立器件、模拟和电源管理、逻辑和射频(RF)等。公司的产品终端市场包括消费电子、工业和汽车电子、通信产品和计算机。公司还从事房地产开发和租赁业务,业务遍及国内和海外市场。

- 强劲的财务势头源于产能利用率提升。华虹半导体在2025年第二季度表现稳健,收入同比增长18.3%,达到5.661亿美元,毛利率提升至10.9%。增长得益于晶圆出货量增加、平均销售价格提高,以及创纪录的108.3%产能利用率。归属于股东的净利润环比激增112%,反映出运营效率的提升、外汇损失的减少以及更强的政府补贴。公司的战略投资,特别是在扩大无锡新12英寸生产线方面,正为其在PMIC、模拟和超结MOSFET等专业技术领域的持续增长奠定基础。管理层预计第三季度收入指引将达到6.4亿美元,专注于工艺优化和产品组合多样化,预计将推动关键运营指标的持续改善。

- 对美国关税的影响最小,受益于强劲的中国需求。尽管美国半导体关税对全球供应链的部分领域造成了冲击,华虹的商业模式基本上是隔离的。在2025年第二季度,来自美国的收入仅占总收入的9.4%,而中国贡献了占主导地位的83%,这一细分市场在强劲的国内需求下同比增长21.8%。即使由于关税相关的逆风导致美国销售下降,这一影响也可能被中国对嵌入式NVM、模拟和电源分立产品的强劲需求以及日益增长的工业和汽车应用所抵消。华虹与国内客户的战略对接以及对专业技术细分市场的关注,降低了其对华盛顿政策变化的脆弱性。在供应链区域化加速的环境中,公司具备充分的条件利用中国庞大且不断增长的半导体市场作为主要增长引擎。

- 2025年第二季度业绩回顾。2025年第二季度收入同比增长18.3%,达到5.661亿美元。归属于股东的净利润在第二季度增长19.2%,达到800万美元,较第一季度增长112.1%。基本每股收益在第二季度上升25%,达到0.005美元,而2024年第二季度为0.004美元。对于第三季度,公司预计收入将约为6.2亿至6.4亿美元,毛利率将在10%至12%之间。

- 市场共识

(Source: Bloomberg)

中广核电力股份有限公司 (1816 HK):在能源需求和核能创新中蓄势待发

- 重申买入:买入价:2.98,目标价:3.40,止损价:2.77

- 中广核电力股份有限公司是一家总部位于中国的公司,主要从事电力的生产和销售。公司主要通过两个业务板块运营。核电业务运营、发电销售及相关技术服务板块主要从事核电站的建设、运营和管理,销售由这些核电站产生的电力,以及组织核电站开发的设计和科研工作。工程建设及相关技术服务板块主要从事核电站工程项目的建设和管理,并提供施工安装和设计服务。公司还从事核废料处理、相关投资和进出口业务、商品销售及其他业务,以及提供劳务服务。

- 夏季热浪刺激电力消费。中国最近的夏季经历了近年来最强烈的热浪之一,河南、河北和陕西等主要省份的气温超过40°C。郑州和西安等城市经历了持续的极端高温,推动电力消费达到季节性高峰,空调需求激增。这对国家电网造成了巨大压力,突显了中广核电力的核电站在提供稳定、抗气候电力方面的重要作用。随着气候波动加剧,中广核有望从其在支持电网稳定和满足季节性极端情况下电力需求激增的角色中受益。

- 核聚变用钢材的突破。中国在核聚变技术方面取得了里程碑式的进展,成功开发并应用了CHSN01,一种高性能的低温钢,能够承受极端的磁场和温度条件。该材料用于全球首个聚变电反应堆的建设,彰显了中国在材料科学和下一代核能领域的领导地位。中广核电力有望通过早期获得这些国内突破的机会,增强其在先进核项目中的能力,并支持其向更清洁、未来-ready能源解决方案的长期转型。

- 2025年第一季度业绩回顾。2025年第一季度收入同比增长4.4%,达到200亿元人民币。归属于股东的净利润在2025年第一季度下降16.1%,为30亿元人民币,而2024年第一季度为36亿元人民币。每股基本收益在2025年第一季度略微下降至0.060元人民币,而2024年第一季度为0.071元人民币。

- 市场共识

(Source: Bloomberg)

通用航空 (GE US):在经济前景疲软中蓄势待发

- 买入:买入价:274 目标价:300 止损价:261

- 通用航空作为飞机发动机供应商运营。公司提供喷气式和涡桨发动机,以及商业、军事、商务和通用航空飞机的集成系统。通用航空为全球客户服务。

- 喷气发动机需求和供应链复苏推动运营动力。随着全球商业航空需求在疫情后持续正常化,通用航空展现出强劲的执行力。公司报告第二季度总发动机交付量同比激增45%,用于空客和波音窄体飞机的LEAP发动机交付量增长38%。这一反弹反映了飞机生产的复苏以及通用航空在解决供应瓶颈方面的成功,供应商现已交付超过90%的承诺量。改善的发动机产量,加上超过70%的商业发动机收入来自强劲的售后服务收入,支撑了通用航空对2025年每股收益指引的上调和长期利润预测。尽管面临贸易逆风,全球飞机起飞量预计将适度增长,通用航空将运营收益转化为盈利能力的能力显示出在美国宏观环境放缓中的韧性。

- 全球航空需求的结构性顺风支持长期增长。全球商业航空正进入一个持续数十年的超级周期,这一周期由中产阶级扩大、GDP增长和城市化,特别是在亚洲和中东地区支撑。空客预测,到2044年全球需要43420架新飞机,其中窄体喷气机占超过75%的需求。预计客运交通年均增长3.6%,到2044年全球机队将翻倍,通用航空在单通道发动机平台的主导地位和广泛的已装机基础使其成为主要受益者。随着航空公司现代化其机队以满足日益增长的需求和环境目标,通用航空将从初始发动机销售和高利润的维护合同中受益。

- 通过国防业务和成本控制在关税压力下保持韧性。随着全球军事支出预计在2030年前以5%的年复合增长率加速,达到3.6万亿美元,通用航空的国防部门为商业航空的周期性波动提供了稳定的对冲。其F110和F414发动机为美国及其盟国的关键平台提供动力,而不断增长的地缘政治紧张局势推动持续采购。同时,通用航空正在积极减轻与关税相关的成本压力,预计每年约为5亿美元,通过提价、成本控制和与客户及政策制定者的积极讨论。公司还倡导根据1979年民用飞机协议恢复免税航空贸易。这些因素共同强化了通用航空在面对宏观经济不确定性时保护利润和保持盈利质量的能力。

- 2025年第二季度收益回顾。收入同比增长24.1%,达到102亿美元,超出预期6.4亿美元。非GAAP每股收益为1.66美元,超出预测0.23美元。对于全年度,通用航空现在预计每年调整后的每股利润在5.60美元至5.80美元之间,而之前的预期为5.10美元至5.45美元。它还将2028年的运营利润预测从约100亿美元上调至约115亿美元。通用航空预计今年关税将使其成本约为5亿美元。

- 市场共识

(Source: Bloomberg)

沃尔玛 (WMT US):在美国经济放缓中扮演防御性灯塔

- 重申买入:买入价:101 目标价:111 止损价:96

- 沃尔玛公司经营折扣店、超级中心和社区市场。公司提供商品包括服装、家居用品、小型电器、电子产品、乐器、书籍、家居改进、鞋子、珠宝、幼儿用品、游戏、家庭必需品、宠物、药品、派对用品和汽车工具。沃尔玛为全球客户服务。

- 通过必需品零售和经常性收入实现稳定。随着美国经济显示出放缓的迹象,劳动市场数据疲弱、失业救济申请上升以及对美联储降息的预期增加,沃尔玛作为基础消费零售商的地位提供了防御性力量。凭借高家庭渗透率、强劲的店内和在线流量,以及对沃尔玛+会员的日益依赖,7月会员人数创下2830万的纪录,沃尔玛在经济周期中继续提供经常性、稳定的现金流。公司第一季度会员收入同比增长14.8%,进一步支持了其收入稳定性,使沃尔玛在不确定的市场条件下成为战略支柱。

- 通过AI驱动的转型增强技术护城河。沃尔玛积极推出智能AI超级代理,使公司在零售创新的前沿。旨在服务客户、员工、供应商和开发者,这些AI工具简化和自动化购物、订单管理和人力资源流程等任务。通过将AI深度嵌入其运营中,沃尔玛提升了购物体验,提升了生产力,并加强了其长期电子商务目标,计划在五年内将在线销售占总收入的50%。这一数字化转型提升了效率,使沃尔玛能够更好地与亚马逊竞争,同时在经济变动中保持运营灵活性。

- 市场向防御性行业转变。随着宏观风险上升,从美元走弱和美联储政治不确定性到就业数据恶化,投资者越来越多地转向高质量、防御性的股票。沃尔玛的规模、稳定的表现和股息特征使其成为对抗市场波动的吸引力选择。在消费者更加关注价值、市场偏好可预测性的环境下,投资者信心依然高涨,沃尔玛作为稳定和增长的核心持有者脱颖而出。

- 2026年第一季年业绩回顾。2026年第一季度收入同比增长2.5%,达到1656亿美元,超出预期17亿美元。非GAAP每股收益为0.61美元,超出预期0.03美元。对于第二季度,公司预计净销售额将比2025年第二季度的1678亿美元增长3.5%至4.5%。对于2025财年,沃尔玛预计净销售额同比增长3%至4%,调整后的每股收益为2.50至2.60美元,包括约0.05美元的汇率逆风。

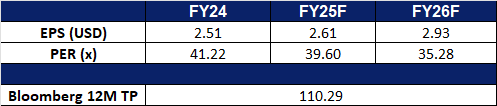

- 市场共识

Trading Dashboard Update: Add CSE Global Ltd (CSE SP) at S$0.68 and Walmart Inc (WMT US) at US$101.