凯基每日荐股- 2021年9月10日

新加坡股票推

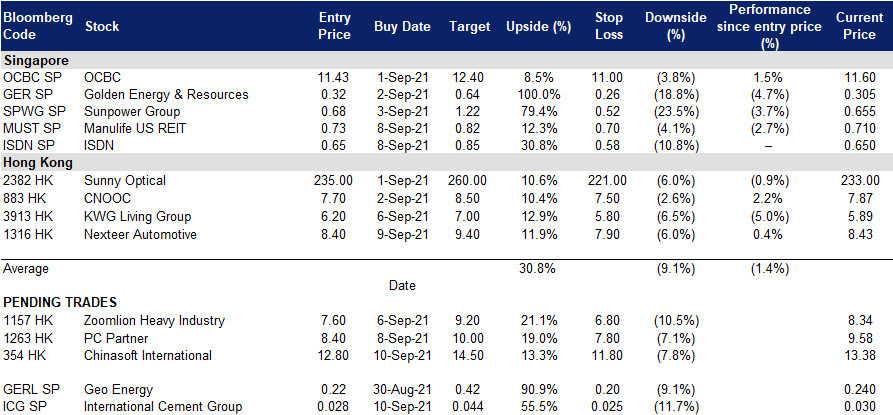

国际水泥集团 (ICG SP):传统行业——水泥和铝

- 买入:买入价:0.028,目标价:0.044,止损价:0.025

- 国际水泥集团有限公司及其子公司主要从事在新加坡、马来西亚、澳大利亚、塔吉克斯坦、阿富汗、乌兹别克斯坦以及国际上生产、销售和分销水泥。它还涉及生产和销售铝型材,铝板,以及建筑行业使用的相关建筑铝产品。

- 该公司拥有强大的财务实力和通过收购实现的潜在增长。此外,作为一个传统板块,在未来几个月市场可能走弱的情况下,该公司相对于其他股票相对安全。

- 21财年上半年业绩强劲。得益于集团水泥业务营收激增36%,上半年年营收同比增长35%,至8,500万新元。净利润跃升66.5%,至1,870万新元,而税后净利和扣除税务和少数股东利益后净利 (PATMI) 则增长逾一倍,至1,300万新元,主要原因是有利的外币折算差异。毛利率提高4个百分点至44%,得益于哈萨克斯坦原材料成本的降低,Alacem厂的利润率提高。

- 通过水泥业务无机增长。该集团的主要收入来源是水泥业务,约占总收入的94%至95%。2021年4月9日,该集团新成立的拥有60%控股权的子公司Sharcem LLP与Kazakhccement LLP和哈萨克斯坦开发银行签署了一项出售和购买协议,以收购位于哈萨克斯坦东部Jarminsky地区的水泥相关资产。该工厂的年生产能力为100万吨,预计将于9月底完工。建成后,该集团在中亚地区的水泥年产量将从300万吨增加到400万吨。

- 铝业务。尽管铝对集团收入的贡献很小,大约只占5%至6%,但随着新加坡建筑业从新冠疫情中复苏,铝在短期至长期内仍有增长潜力。新加坡建筑业预计将在2020年收缩35.9%后,在2021年恢复30%。预计该行业将在2022年继续扩张,实现8.1%的实际增长,然后在剩余的预测期内(2023-2025年)扩大3.3%。自2020年年中以来,铝价一直在上涨,今年9月铝价突破每吨2,740美元,创下2011年5月以来的最高水平,这也可能成为该集团铝业务收入的催化剂。

亿仕登控股有限公司 (ISDN SP):加快工业自动化步伐

- 重申买入:买入价:0.65,目标价:0.85,止损价:0.58

- 公司是亚洲领先的工业自动化解决方案提供商。该公司拥有超过1万名客户,74个办事处遍布亚洲主要增长市场,并拥有35年的创新历史,以满足客户不断增长的技术需求。今天,公司的解决方案为先进工业部门提供动力,包括半导体、工业4.0制造、医疗设备、航空航天和清洁能源。该集团68%的销售额来自中国。

- 2021年上半年实现创纪录的收入和利润。公司21年上半年同比增长30%,至2.17亿新元,净利润同比增长51%,至1,900万新元。这是由于毛利率上升2.1%至26.8%。

- 生产率增长。公司继续其战略建设,扩大其解决方案组合,包括工业物联网(IoT)连接,深化先进工程,增长工业系统项目,并推进软件和云解决方案。疫情和地缘政治紧张局势降低了全球劳动力流动性,增加了员工健康风险,导致该集团客户的劳动力自动化加速。

- 依靠半导体上升潮。公司将进一步受益于其半导体部门,该集团的解决方案为全球半导体资本设备和生产提供动力。

- 维持优于大盘评级,将目标价提高到0.85新元。公司目前的远期企业价值倍数(EV/EBITDA) 仅为6倍,远低于其国际同行的10倍。

港股推荐

中软国际 (354 HK):对打压和抛售潮免疫

- 买入:买入价:12.8,目标价:14.5,止损价:11.8

- 中软国际有限公司是一家提供资讯科技(IT)相关服务的香港投资控股公司。该公司通过两大分部运营。技术专业服务分部为银行及其他金融机构、电信运营商及其他跨国公司开发及提供解决方案、新兴服务及资讯科技(IT)外包服务,包括销售产品。互联网资讯科技(IT)服务分部为政府、烟草行业及其他小型公司开发及提供解决方案及资讯科技(IT)外包服务以培训业务,包括销售产品。

- 21财年上半年营收同比增长37.7%,至83亿元人民币,归属于公司所有者的净利润同比增长29%,至5.177亿元人民币。增长主要得益于云智能业务的快速增长和核心大客户业务的稳步增长。

- 最近对科技行业的普遍打击在投资者中造成了恐慌。然而,作为规模更大的技术产业的子行业的软件行业也被错误地抛售。这些规定主要针对互联网和平台公司。

- 与此同时,该公司的业务既支持传统行业,也支持新经济领域。更重要的是,这是中国政府正在推广的一个关键主题——国产操作系统。华为一直在开发中国最具发展前景的国产操作系统——鸿蒙操作系统。由于华为是其最大的客户,公司也参与了操作系统的开发。

- 在所有大型科技公司中,华为受到国家保护,而不是监管机构的打击。因此,以华为为主题的相关公司是投资者寻找成长型股票的另一个安全港。

- 更新后的市场共识预测,21/22/23财年净利润增长分别为13.2%/28.1%/17.7%,即25.3倍/19.8倍/25.5倍的远期市盈率。目前的市盈率是27.5倍。彭博社(Bloomberg)的12个月平均目标价为17.6港元。

栢能集团 (1263 HK):视频游戏及加密货币

- 重申买入:买入价:8.4,目标价:10,止损价:7.8

- 栢能集团有限公司是一家主要从事电子及个人电脑零件及配件业务的投资控股公司。该公司的主要业务包括设计、开发和制造供桌面电脑使用的图像显示卡、提供电子制造服务,以及制造及买卖其他个人电脑相关产品及零件。该公司也通过其子公司从事提供技术支持服务。该公司的主要产品包括图像显示卡、主机板及迷你电脑。该公司经营的主要品牌包括ZOTAC、Inno3D 和 Manli。该公司主要在中国大陆、香港、澳门、韩国及美国开展业务。

- 强劲的财务表现。此前,该公司公布了21年上半年中期业绩。营收同比跃升108.1%,至68亿港元。毛利同比跃升526.6%至19亿港元。毛利润从20财年上半年的9%跃升至21财年上半年的27.2%。归属股东的净利润为9.322亿港元,较上年同期上升2840.7%。这一出色的结果是由于对视频显卡的强劲需求。

- 需求驱动。该股是图形卡需求激增的间接受益者,这主要是由加密货币挖掘和视频游戏推动的。目前,比特币和以太坊已经恢复了上升趋势,并可能在今年年底重新测试历史高点。持续流入加密货币市场的资金将激励矿商扩大其挖矿能力,这将导致对图形卡和相关挖矿处理器卡的需求增加。

- 该公司的估值颇具吸引力。该股目前的市盈率为3.4倍。该公司宣布中期股息为每股0.84港元。

交易龙虎榜

Related Posts: