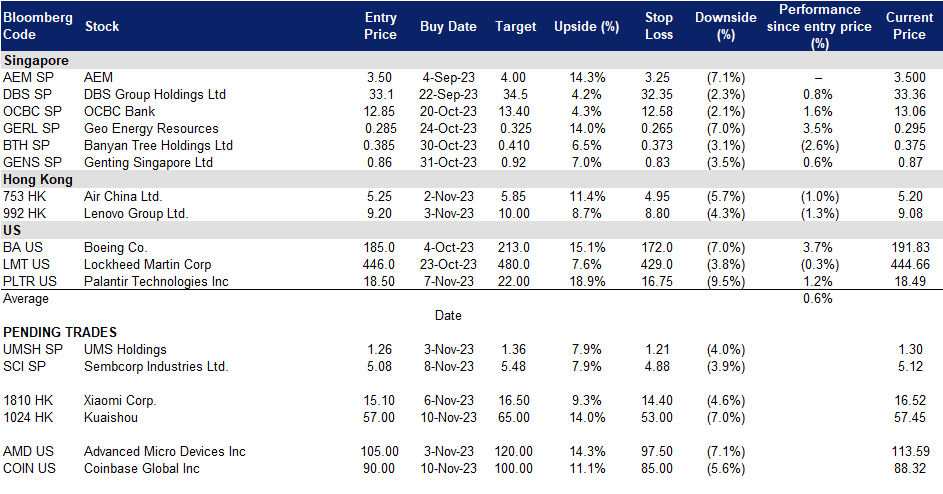

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

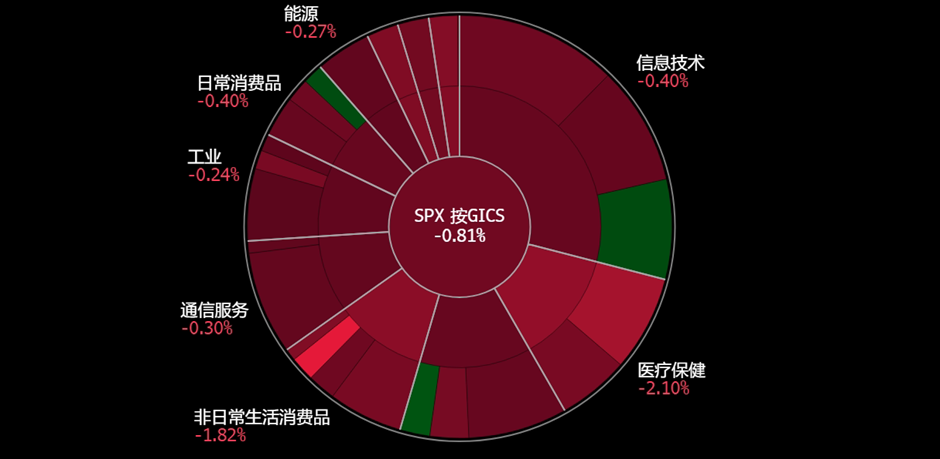

美国

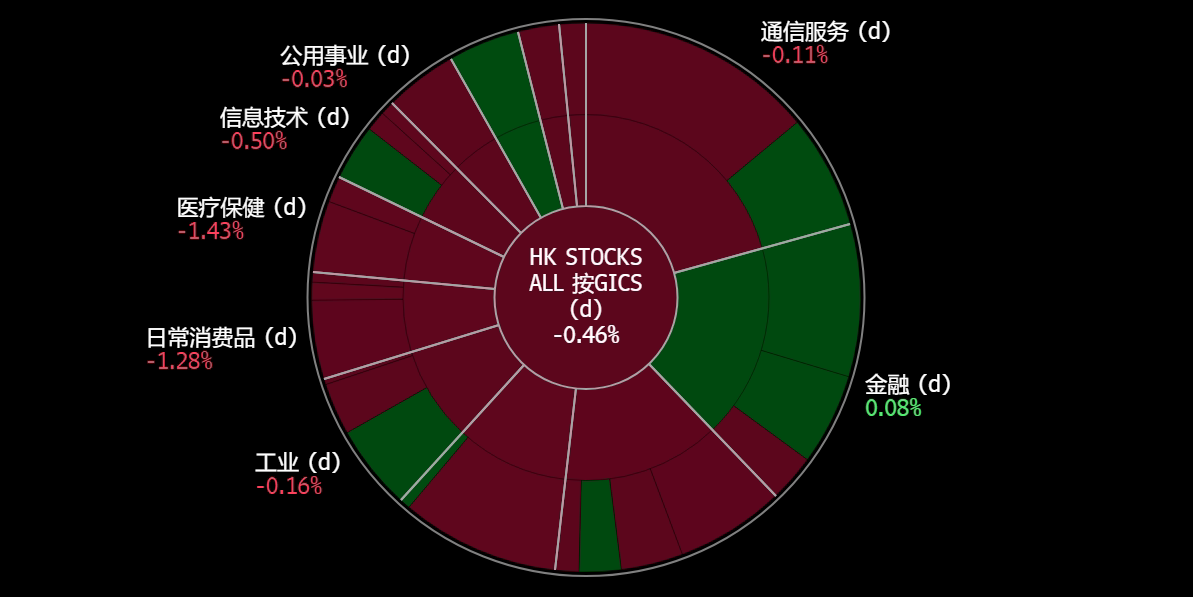

香港

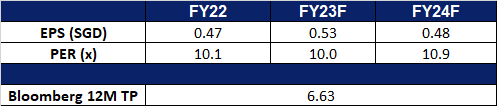

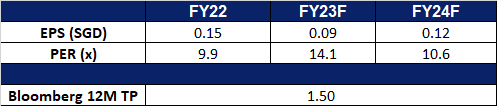

胜科工业 (SCI SP):绿色转型

- 重申买入价:5.08,目标价:5.48,止损价:4.88

- 胜科工业有限公司为工业现场提供公用事业和综合服务,如电力、燃气、蒸汽、水、废水处理和其他现场服务。胜科工业服务于工业园区、商业、商业和住宅空间。

- 投资可再生能源。胜科工业最近宣布,计划在可再生能源领域投资约105亿新元,作为其2023-2028年战略计划的一部分。从2024年到2028年,这笔巨额投资将占公司总投资的75%。胜科的目标是到2028年将其可再生能源装机容量增加到25吉瓦,目前的装机容量为12吉瓦,占其能源组合的61%。该公司还计划将排放强度降低50%,并打算将剩余的投资分配重点放在氢资产、脱碳解决方案和综合城市解决方案上。胜科将继续使用天然气作为过渡燃料,以支持其可再生能源的增长,并投资于低碳能源和氢技术。中国的综合五年计划将有助于实现到2028年将排放强度减半的目标。

- 改造Sakra热电联产发电厂。胜科工业正在与IHI公司和GE Vernova的燃气发电业务合作,改造其在新加坡的Sakra发电厂,使其具备氨燃烧能力。这一倡议旨在使发电厂的运行脱碳,并有可能产生低碳能源。该项目建立在IHI和GE Vernova之间的单独合作基础上,开发一种可改装的、100%氨能力的燃烧系统,与GE Vernova特定型号的涡轮机兼容。这一努力支持向氨等无碳燃烧燃料的过渡,与能源部门对氨和氢等可持续替代品日益增长的兴趣相一致。它还促进了现有发电设施的改造,以减少碳排放。

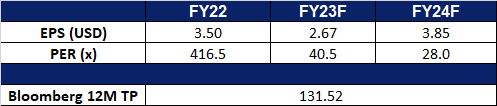

- 23财年上半年业绩回顾。营收同比下降6%,至37亿新元。净利润同比增长56%,至6.08亿新元,这是由于出售其印度部门及其传统能源和可再生能源部门所产生的延期付款票据的贡献。其可再生能源部门的收入同比增长71%,达到3.79亿新元。

- 市场共识。

(Source: Bloomberg)

UMS 控股 (UMSH SP):预期第三季更好业绩

- 重申买入价:1.26,目标价:1.36,止损价:1.21

- UMS控股有限公司为半导体及相关产品的原始设备制造商(oem)提供设备制造和工程服务。公司生产高精度部件和复杂的机电装配和最终测试服务。UMS支持电子,机床和石油和天然气行业。

- 半导体行业正在触底反弹。2013年上半年,人工智能(AI)的里程碑式发展不仅缓冲了半导体行业的下行周期,而且启动了新的增长引擎。人工智能的炒作掩盖了由于生活正常化而导致的移动/个人电脑芯片需求下降,以及地缘政治因素导致的资本支出下降。然而,一些市场领导者预计,随着订单和资本支出的逐渐恢复,该行业将在23年下半年或24年上半年触底。在um2q23的新闻稿中,根据SEMI的数据,预计明年全球300mm晶圆厂设备的前端设施支出将开始增长,在2023年下降之后,2026年将达到1190亿美元的历史新高。

- 上游对2024年前景乐观。AMD公司第三季度业绩超过市场预期。与此同时,它预测数据中心GPU收入将在2024年超过20亿美元。三星电子报告称,第三季度是2023年最赚钱的季度,并提到智能手机和个人电脑的需求有望在即将到来的更换周期中反弹。人工智能主题在2024年仍将是一个关键的投资主题,推动相关领域的增长。

- 应用材料23财年第三季业绩。应用材料公司是UMS的重要客户。其第三季度收入同比下降1.4%,至63亿美元,超出预期2.5亿美元。第三季度Non-GAAP每股收益为1.9美元,比预期高出0.15美元。该公司预计,第四季度净销售额约为65.1亿美元,上下浮动4亿美元,而市场预期为58.7亿美元。第四季度Non-GAAP则调整后的摊薄每股收益预计在1.82美元至2.18美元之间,而市场预期为1.60美元。AMAT将于11月16日发布其第四季度收益。

- 23财年第二季度业绩回顾。营收同比下降14%,至7,440万新元。毛料利润率从51.7%降至46.3%。税后及除少数股权利润同比增长42%,至1,160万新元。净利润率从23.2%降至15.4%。槟城的新工厂预计将为2024财年贡献至少3,000万美元。该公司宣布中期股息为1.2新分。

- 市场共识。

(Source: Bloomberg)

(Source: Bloomberg)

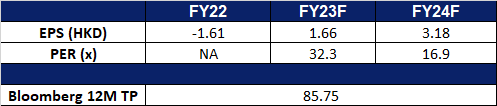

快手 (1024 HK):双十一期间业务表现乐观

- 买入:买入价:57,目标价:65,止损价:53

- 快手科技是一家主要运营内容社区和社交平台的中国投资控股公司。该公司主要提供直播服务、线上营销服务及其他服务。其中线上营销解决方案包括广告服务、快手粉条及其他营销服务。其他服务包括电商、网络游戏及其他增值服务。该公司主要于国内市场开展业务。

- 双十一就要到了。本周将迎来双11购物节,中国各大电商平台早在10月中旬就开始提供折扣销售。由于今年国内经济增长乏力,在消费下调的情况下,消费者更倾向于购买低价和折扣商品。快手等直播平台将利用这个购物季来提高其商品交易总值(GMV),从而转化为利润。

- GMV数据乐观。截至11月5日,快手的GMV在双11期间同比增长了85%。泛架区GMV大涨1.6倍,重点货品池大涨3倍。此外,品牌商家的整体GMV增长了3倍,品牌数量比去年翻了一番,达到2300多个。此前,快手作为启动促销的“早起鸟”,宣布180亿元流量支持和20亿元销售补贴。

- 23财年上半年业绩。收入同比增长23.9%至人民币530亿元。毛利润同比飙升38.2%至人民币256亿元。净利润为人民币6.05亿元,而2022年上半年净亏损人民币94亿元。平均日活跃用户和月活跃用户分别同比增长8.3%和12.1%,达到3.751亿和6.639亿。总交易额同比增长33.8%,至人民币4,902亿元。

- 市场共识。

(Source: Bloomberg)

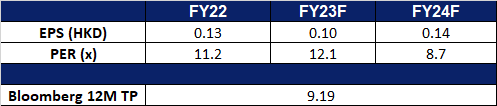

联想集团 (992 HK):走向人工智能

- 重申买入:买入价:9.20,目标价:10.00,止损价:8.80

- 联想集团有限公司是一家主要从事个人电脑及相关业务的投资控股公司。该公司的主要产品包括“Think”品牌商用个人电脑、“Idea”品牌的消费个人电脑、伺服器、工作站以及包括平板电脑和智能手机等的一系列移动互联网终端。该公司包括四个区域部门:中国部门,亚太(AP)部门,欧洲、中东及非洲(EMEA)部门以及美洲(AG)部门。该公司还提供云服务和其他相关服务。该公司的产品销往中国国内与海外市场。

- 与英伟达合作。联想和英伟达扩大了合作伙伴关系,开发新的混合人工智能解决方案,并在工程方面进行合作。这一合作旨在将生成式人工智能的力量带给每一家企业。联想将与英伟达密切合作,提供完全集成的系统,将人工智能计算带到边缘和云端,在那里创建数据。这将使企业更容易部署定制的生成式人工智能应用程序,以推动所有行业的创新和转型。

- 新产品上市销售。联想刚刚开始销售ThinkPad X1 Fold 16英寸折叠笔记本电脑,这是该产品发布一年多后的事情。ThinkPad X1 Fold 16”配备了令人印象深刻的16.3英寸可折叠三星OLED显示屏,分辨率为2024 x 2560像素,折叠后可转换为12英寸显示屏,可以与蓝牙键盘无缝配对,提供类似笔记本电脑的体验。这款产品一定会吸引消费者,让他们更喜欢一款方便而又大的平板电脑,它能提供与笔记本电脑相同的使用体验。

- 开拓印度市场。联想是100家被印度授权进口笔记本电脑、平板电脑和个人电脑等电子设备的公司之一,该系统旨在监控出货量。其他公司包括苹果、戴尔、惠普、三星等。这些公司必须在门户网站上注册进口的数量和价值,授权有效期至2024年9月。这使得联想能够进入印度市场,可能会增加另一个来自印度的收入来源。

- 23财年第三季度业绩。营收增至人民币458.6亿元,同比增长152.89%。净利润40.7亿元,年内首次恢复盈利。基本每股收益为0.28元。

- 市场共识。

(Source: Bloomberg)

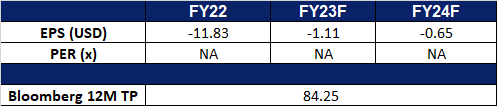

Coinbase 全球 (COIN US):牛市继续

- 重申买入:买入价:75,目标价:87,止损价:69

- Coinbase全球公司提供金融解决方案。该公司提供买卖加密货币的平台。

- 比特币ETF大涨。比特币价格飙升,超过3.6万美元,原因是空头挤压导致24小时内清算的空头超过6200万美元。卖空挤压发生在亚洲早盘交易时段,BitMEX、OKX和Binance等交易所进行了大量平仓。美国证券交易委员会(SEC)与Grayscale进行谈判的报道,特别是关于将Grayscale比特币信托(Bitcoin Trust)转换为现货ETF的可能性,推动了市场走势。此外,彭博情报(Bloomberg Intelligence)的分析师加强了对美国批准现货比特币ETF的预期,估计1月份推出的“可能性为90%”。这一潜在的里程碑对于简化日常投资者的加密投资并促进比特币价格上涨具有重要意义。

- 加强全球咨询委员会。Coinbase加强了其全球咨询委员会,增加了四名国家安全专家,包括美国前国防部长马克·埃斯珀和前国家安全专家斯蒂芬妮·墨菲。此举正值FTX倒闭后,加密货币行业的监管审查力度加大之际。新任命的成员将协助委员会评估美国监管不确定性的后果,重点关注对经济和国家安全的长期影响。

- 比特币减半。比特币价格最近呈持续上涨趋势,从27,000美元左右飙升至36,000美元以上,创下自2022年5月以来的最高值。预计在2024年4月,比特币的周期性减半将导致挖矿产量放缓。换句话说,减半日期之后的比特币供应量将会减少。基于前两次减半,比特币经历了18个月的牛市周期(前两次减半日期:2016年7月9日和2020年5月11日)。值得注意的是,从历史上看,比特币的上涨势头始于减半日期前6个月,这表明当前的比特币上涨周期可能已经开始。

比特币减半

(Source: Bloomberg)

- 加息的不确定性。美国联邦储备委员会官员11月份将基准借款利率维持在5.25-5.5%,为22年来的最高水平。然而,12月加息的可能性存在不确定性。美联储主席在FOMC会议后发出的信息表明,官员们对当前利率是否足以抑制通胀仍存在不确定性。

- 23财年第三季业绩。收入增长至6.7415亿美元,同比增长14.2%,超出预期2,060万美元。GAAP每股亏损为0.01美元,比预期高出0.52美元。

- 市场共识。

(Source: Bloomberg)

超微半导体 (AMD US):人工智能发展进程

- 重申买入:买入价:105,目标价:120,止损价:97.5

- 巴里克黄金公司从事黄金和铜资产的勘探、矿山开发、生产和销售。它在阿根廷、加拿大、科特迪瓦、刚果民主共和国、多米尼加共和国、马里、坦桑尼亚和美国拥有金矿的所有权权益。

- 进一步的人工智能发展将会公布。AMD将于12月6日举行一场先进的人工智能活动,展示其与人工智能开发相关的产品和合作伙伴关系。该活动将在他们的网站上进行直播。

- 人工智能芯片销量增长。AMD报告第三季度业绩强劲,服务器CPU和Ryzen处理器部门的收入增长。该公司正专注于增强其人工智能能力,并预计数据中心和客户端业务将强劲增长,预计第四季度收入约为61亿美元。此外,AMD正在瞄准人工智能市场,推出MI300X芯片,与英伟达竞争,预计到2024年该芯片的销售额将达到20亿美元。然而,这些估计可能面临挑战,因为美国商务部最近实施了限制措施,并可能实施更严格的禁令,禁止向中国出售先进的人工智能芯片。尽管芯片制造商表示,影响可能很小,但这一问题仍令某些投资者担忧。

- 获得人工智能软件。AMD收购了Nod。作为加强其软件能力并与英伟达竞争的战略的一部分。英伟达通过其软件和开发者生态系统,在人工智能芯片市场确立了主导地位。AMD的目标是投资建立统一的软件来支持其芯片系列。的点头。收购人工智能符合AMD的战略,因为其技术有助于部署针对AMD芯片优化的人工智能模型。AMD一直在发展其人工智能集团,计划进一步扩张,并可能在未来进行收购。

- ROCm vs CUDA。AMD正在强调其致力于在竞争激烈的人工智能芯片市场中发展其软件堆栈ROCm,并认识到软件开发是一个旅程。该公司已经将ROCm作为首要任务,并创建了一个新的组织来巩固其软件资产。这一努力包括收购Mipsology等公司,并扩大其人才库。AMD还成立了一个内部人工智能模型小组,以加强其软件专业知识。它使用像Triton这样的开源解决方案来挑战英伟达的CUDA,并为开发人员提供替代方案,强调开源协作的重要性。AMD的ROCm堆栈旨在让社区做出贡献并弥合软件成熟度的差距。他们有MI300和MI300X人工智能芯片,样品目前有成本。

- 第三季度收益回顾。收入同比增长4.1%至58亿美元,超出预期1.1亿美元。Non-GAAP每股收益为0.70美元,比预期高出0.02美元。数据中心部门的收入保持不变,而客户部门的收入有所增长,随后嵌入式和游戏部门的收入均有所下降。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Add Sembcorp Industries Ltd (SCI SP) at S$5.08. Stop loss on Barrick Gold Corporation (GOLD US) at US$15.25 and China Oilfield Services (2883 HK) at HK$8.7.