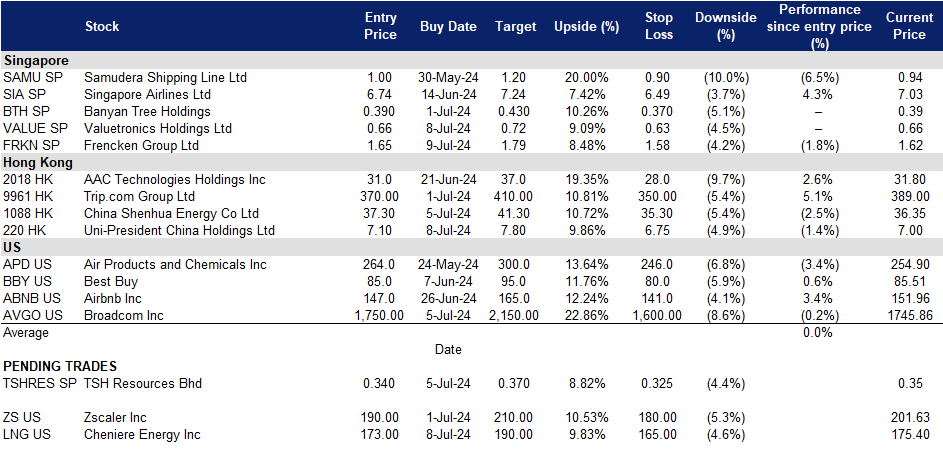

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

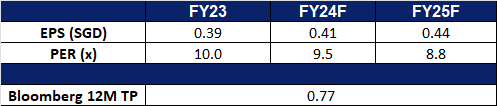

鸿通电子 (VALUE SP):探索人工智能

- 重申买入:买入价:0.66,目标价:0.72,止损价:0.63

- 鸿通电子控股有限公司提供原始设备制造和原始设计制造服务。该公司服务于电信、工业、商业电子产品和消费电子产品行业的客户。

- 新合资企业(JV)。公司最近宣布与新网云香港有限公司达成新的合资伙伴关系协议。通过其全资子公司Value Match Company Limited (VML), 公司将投资770万港元(约98.6万美元)现金收购合资公司Trio AI Limited 55%的股份,该合资公司将在香港提供图形处理单元(GPU)和人工智能相关的云服务。该合资企业为公司提供了在集团现有制造能力范围内获得人工智能相关硬件制造机会的潜在机会,并使公司能够从人工智能的持续进步和对人工智能基础设施服务日益增长的需求所支持的有利市场需求中受益。这一合作伙伴关系标志着公司进入人工智能行业的第一个战略举措。

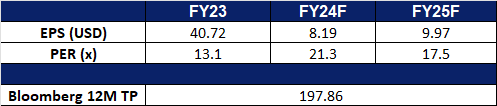

- 24财年业绩回顾。总收入同比下降17.1%至16.7亿港元,而23财年为20.1亿港元。24财年净利润增长29.8%至1.596亿港元,而23财年为1.23亿港元。24财年基本每股收益上升至0.387港元,而23财年为0.291港元。

- 市场共识。

(Source: Bloomberg)

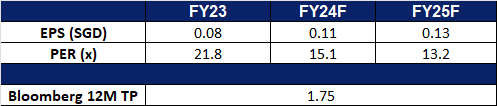

福根集团 (FRKN SP):半导体行业复苏步入正轨

- 重申买入:买入价:1.65,目标价:1.79,止损价:1.58

- 福根集团是一家在新加坡交易所主板上市的全球综合技术解决方案公司。他们为分析与生命科学、汽车、医疗保健、工业和半导体行业的世界级跨国公司提供全面的原始设计、原始设备和多元化集成制造解决方案。

- 英伟达的业绩再次好于预期。英伟达最近公布的第一季度业绩超出预期,其收入同比增长两倍,达到260亿美元,利润也大大超出预期。该公司预计第二季度收入约为280亿美元,高于预期,超过分析师预测的268亿美元。这种积极的前景是由对人工智能芯片的强劲需求推动的。它的首席执行官宣称这是一场新工业革命的开始。英伟达目前得到了亚马逊和谷歌等大型科技公司使用的人工智能加速器的支持。尽管供不应求,但英伟达的目标是将其市场从超大规模扩展到医疗保健和汽车等行业。这种积极的需求预计将扩展到法国半导体部门,该部门约占其财政收入的41%。

- 良好的业绩。福根集团的收入同比增长12.2%,达到1.936亿新元,其中机电部门增长14.4%,达到1.7010亿新元,主要来自半导体、医疗和分析生命科学领域。该公司报告称,由于毛利率上升和收入增长,第一季度净利润为900万新元,比上年同期的520万新元增长73%。IMS部门的收入保持稳定,为2280万新元,其中汽车业务的下降被消费和工业电子业务的大幅增长所抵消。毛利率提高至13.7%。由于全球经济的不确定性,该公司仍持谨慎态度,预计24年上半年的收入将与23年下半年相当,半导体、医疗和分析生命科学领域的收入将增长,但汽车和工业自动化收入将放缓。预计福根将与半导体行业的其他公司一起复苏。

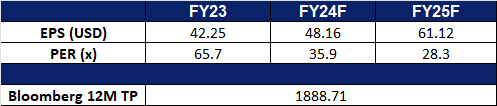

- 24财年第一季业绩。24年第一季度收入增长12.2%,至1.936亿新元,而23年第一季度为1.225亿新元。由于更高的收入增长和毛利率,净利润同比增长73%,从去年的520万新元增至900万新元。毛利率从23年第一季度的12.3%提高到24年第一季度的13.7%,这归因于更好的经营杠杆。2024年上半年,福根预计营收将与2023年下半年相当。半导体、医疗和分析生命科学领域预计将有所改善,而工业自动化和汽车领域预计将放缓。

- 市场共识。

(Source: Bloomberg)

统一企业中国(220 HK):转向更便宜的替代食品

- 重申买入:买入价:7.10,目标价:7.80,止损价:6.75

- 统一企业中国控股有限公司为一家主要从事制造及销售饮料及方便面的香港投资控股公司。该公司通过三大分部运营:饮料分部、方便面分部及其他分部。其饮料产品包括果汁饮料、即饮茶、奶茶、咖啡及瓶装水等。其速食面产品包括碗面、袋面及点心面。该公司还通过子公司从事饲料及肥料批发以及提供餐饮服务。

- 从不断上涨的食品价格中获益。随着中国食品价格的上涨,许多人选择了方便面等负担得起的食品。然而,据各种媒体报道,随着主要制造商提高零售价格,即使是方便面也变得越来越贵。此外,由于原材料费用的增加,饮料、街头食品、水果和蔬菜的价格也在上涨。食品价格的全面上涨正促使消费者转向更便宜的选择,而不是在餐馆等更昂贵的场所用餐。报告还显示,由于经济不确定性和地缘政治紧张局势升级,中国对优质食品的需求正在减弱。因此,统一中国可能会从不断上涨的食品价格和更高的即食产品销量中受益。

- 中国快速消费品市场的增长。最近的一份报告显示,在销量增长3.5%的推动下,中国快速消费品行业在第一季度实现了约2.0%的价值增长,比第一季度增长了0.5个百分点。这一增长主要是由包装食品和饮料部分带动的,它们的同比价值分别稳定增长了2.7%和4.3%。由于社会流动性和活动的恢复,包装食品中的大多数类别都经历了销量增长。

- 扩大业务。今年早些时候,统一董事会批准收购韩国雄进食品公司(Woongjin Foods)的全部股权,将其在该公司的持股比例从79.32%提高到目前的水平。此次收购符合统一在亚洲建立大型分销平台的战略,并强调了其向东北亚扩张的承诺。

- 23财年业绩。23财年收入同比增长1.2%至286亿元人民币,而22财年为283亿元人民币。净利润同比增长36.4%至人民币16.7亿元,而FY22为人民币12.2亿元。23财年基本每股收益同比增长36.4%至38.6元,而22财年为28.3元。

- 市场共识

(Source: Bloomberg)

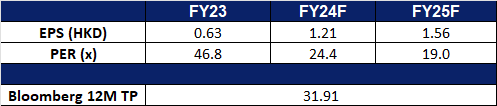

瑞声科技(2018 HK):借助苹果新功能的东风

- 重申买入:买入价:31,目标价:37,止损价:28

- 瑞声科技是一家中国的投资控股公司。该公司通过四个业务部门开展业务:光学业务部门、声学业务部门、电磁传动/精密结构件业务部门和微机电系统(MEMS)业务部门。该公司的主要产品包括声学产品、电磁传动及精密结构件、光学产品和微机电系统器件。

- 即将举行的苹果全球开发者大会。苹果将于本周举行全球开发者大会(WWDC),届时将公布新产品、技术进步和操作系统升级,包括生成式人工智能的发展。这些公告可能会对苹果产品的需求产生积极影响。因此,作为苹果主要光学元件供应商之一的Sunny Optical的销量可能会因此增加。

- 即将到来的Siri更新。苹果计划用生成式人工智能来增强Siri,使其能够更有效地控制各种应用程序。这次升级旨在提高Siri对用户意图和应用功能的理解,解决之前的挑战。与OpenAI的潜在合作可能会将ChatGPT的技术整合到iOS 18中,使Siri更加直观和上下文感知。此次更新预计将提振iPhone的销售,尤其是在苹果在中国面临竞争、美国增长放缓的情况下。Siri将支持更多的自然语言、后续问题和文本输入,同时还可以根据屏幕内容执行任务,并利用个人背景进行更复杂的操作。6月10日,苹果发布了改进版的Siri,并在一些应用程序中引入了人工智能功能。苹果宣布的增强功能将需要AAC科技公司为这款手机提供新的组件,这反过来将有利于其声学业务收入。

- iPhone销量将改善。据分析人士称,对苹果新人工智能功能的预期需求,预计将导致iPhone销量大幅增长。这可能会引发所谓的“iPhone超级周期”。这些功能只能在iPhone 15 Pro或更新的机型上使用,这可能会促使许多现有的iPhone用户升级。苹果智能目前处于测试阶段,将在iPhone 15 Pro、iPhone 15 Pro Max以及搭载M1或更高版本芯片的设备上使用。它将集成到iOS 18、iPadOS 18和macOS Sequoia中。这一发展可能会导致iPhone 16的销量激增,也可能会催生一个新的人工智能应用商店,这将对苹果的市场产生重大影响,并推动iPhone的销量。iPhone销量的增长也将导致对AAC科技的零部件需求增加,从而使其营收受益。

- 23财年业绩。23财年收入同比下降1.0%至204.19亿元人民币,而22财年为206.25亿元人民币。23财年净利润为人民币7.4亿元,同比下降9.9%,22财年为人民币8.21亿元。23财年基本每股收益同比下降8.3%至0.63元人民币,22财年为0.69元人民币。

- 市场共识

(Source: Bloomberg)

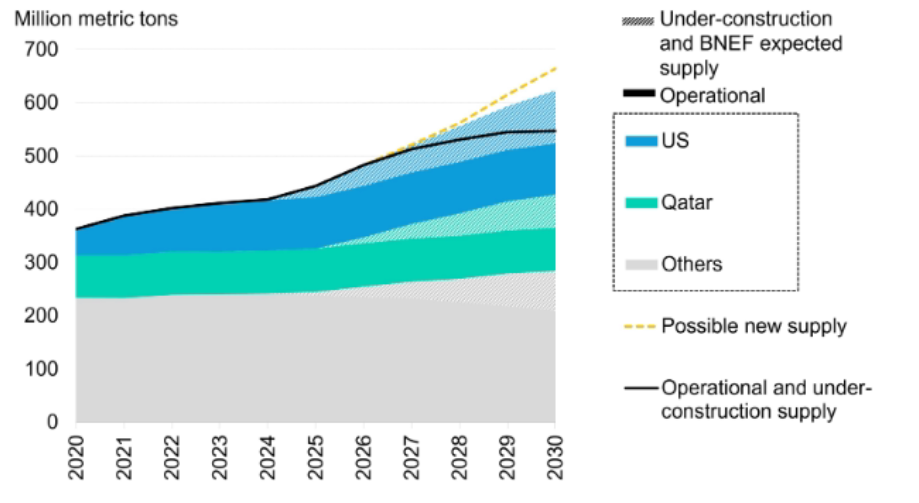

Cheniere Energy Inc (LNG US):天然气消费将上升

- 重申买入:买入价:173,目标价:190,止损价:165

- Cheniere Energy是一家能源基础设施公司,主要在美国从事与液化天然气相关的业务。该公司在路易斯安那州和德克萨斯州经营液化天然气气站,同时也经营天然气管网业务。

- 特朗普主题股。在第一轮2024美国总统电视辩论后,特朗普声势大涨,支持率在领先拜登的基础上继续攀升。市场开始交易特朗普主题类板块,而油气行业首当其冲,因为特朗普及共和党政策倾向支持油气行业。

全球液化天然气供应前景

(Source: Bloomberg)

- 人工智能浪潮外延。2024年国际能源总署电力报告显示,到2026年数据中心、加密货币和人工智能的全球电力需求预计将增加近一倍,达到620至1050太瓦时(TWh),基本情况略高于800太瓦时,高于2022年的460太瓦时。在2023年,美国天然气发电占43.1%,因此天然气行业也是受惠人工智能浪潮。 Cheniere的业务属于供应链中的中游,其业务对天然气用量的变化敏感度高而对价格变化敏感度低。

- 24财年第一季业绩回顾。营收年减43.1%至43亿美元,超于预期2.8亿美元。 GAAP每股收益为2.13美元,逊预期0.06美元。预计第二季营收在26.8亿至27.4亿美元区间,市场共识为27.4亿美元。重申2024年全年合并调整后EBITDA指引为55亿至60亿美元,以及2024年全年可分配现金流指引为29亿至34亿美元。

- 市场共识

(Source: Bloomberg)

博通(AVGO US):下一个加入万亿美元俱乐部

- 重申买入止损:买入价:1,750,目标价:2,150,止损价:1,600

- 博通公司设计、开发并提供半导体和基础设施软件解决方案。该公司提供存储适配器、控制器、网络处理器、运动控制编码器和光学传感器,以及基础设施和安全软件,以现代化、优化和保护最复杂的混合环境。博通为全球客户提供服务。

- 预计人工智能支出将出现繁荣。市场分析师最近预测,今年大型科技公司在人工智能能力方面的资本支出将会增加。他们预计Alphabet、Meta和亚马逊在服务器和设备上的支出将增加43%,达到910亿美元。随着计划增强其人工智能实力并可能推出新产品,这些公司的估计支出预计将同比增长35%,达到1450亿美元。这种支出的上升预计将在未来几年惠及芯片制造商。此外,根据贝恩公司(Bain & Company)对200家收入至少为500万美元的美国公司的调查,其他行业的公司也希望在未来几年采用人工智能,语言生成和软件编码是最常见的人工智能应用。据报道,这些公司平均每年在生成人工智能上的支出为500万美元。因此,在人工智能半导体需求剧增的情况下,博通在人工智能半导体市场的强势地位对投资者来说是一个有吸引力的机会。

- 良好的业绩,更好的指引。博通最近公布了第二季度的收益和收入,超出了预期。该公司将人工智能相关芯片的年度收入预测上调了10%,至2011财年的110亿美元。该公司受益于对OpenAI的ChatGPT等人工智能应用的投资增加,第二季度人工智能产品收入达到31亿美元。该公司还宣布,将从7月15日起进行10比1的股票拆分,让散户投资者更容易获得股票。博通的半导体解决方案部门收入同比增长6%,达到72亿美元,其基础设施软件收入增长了一倍多,部分原因是收购了VMware。博通的全年收入预测增加了10亿美元,达到510亿美元,同时利润预测也有所提高。展望未来,随着全球人工智能在企业中的持续整合,对其产品和服务的需求也将增加,从而使博通的销售受益。

- 24财年第二季度业绩回顾。收入同比增长43.1%至124.9亿美元,超出预期4.8亿美元。Non-GAAP每股收益为10.96美元,比预期高出0.12美元。24财年收入预期约510亿美元,调整后息税折旧摊销前利润为预期收入的61%。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Valuetronics Holdings Ltd (VALUE SP) at S$0.66, Frencken Group Ltd (FRKN SP) at S$1.65, China Longyuan Power Group Corp Ltd (916 HK) at HK$7.4 and Uni-President China Holdings Ltd (220 HK) at HK$7.1. Cut loss on China Longyuan Power Group Corp Ltd (916 HK) at HK$7.1.