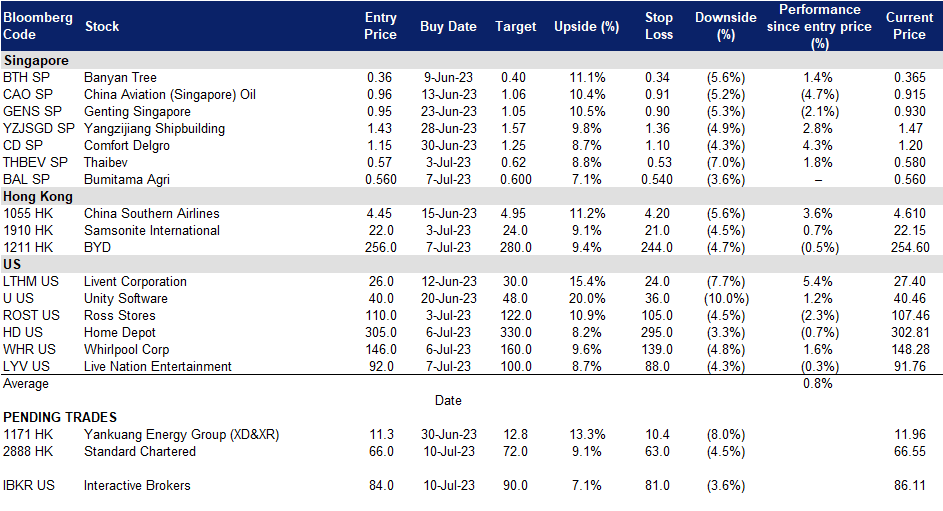

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

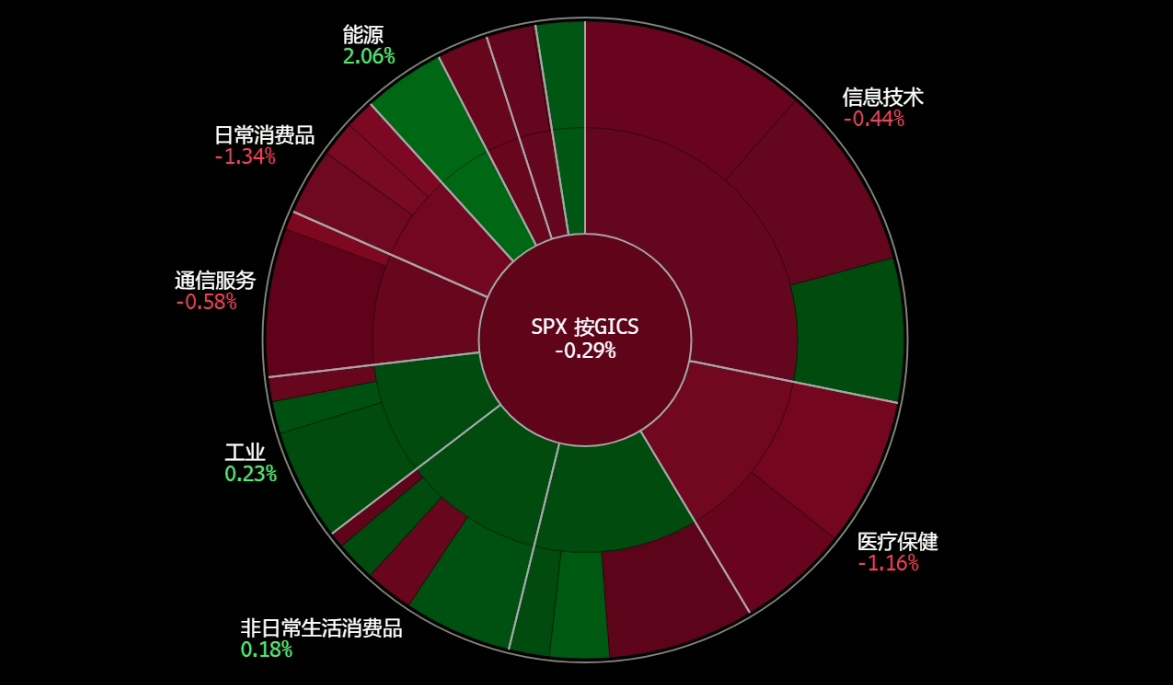

美国

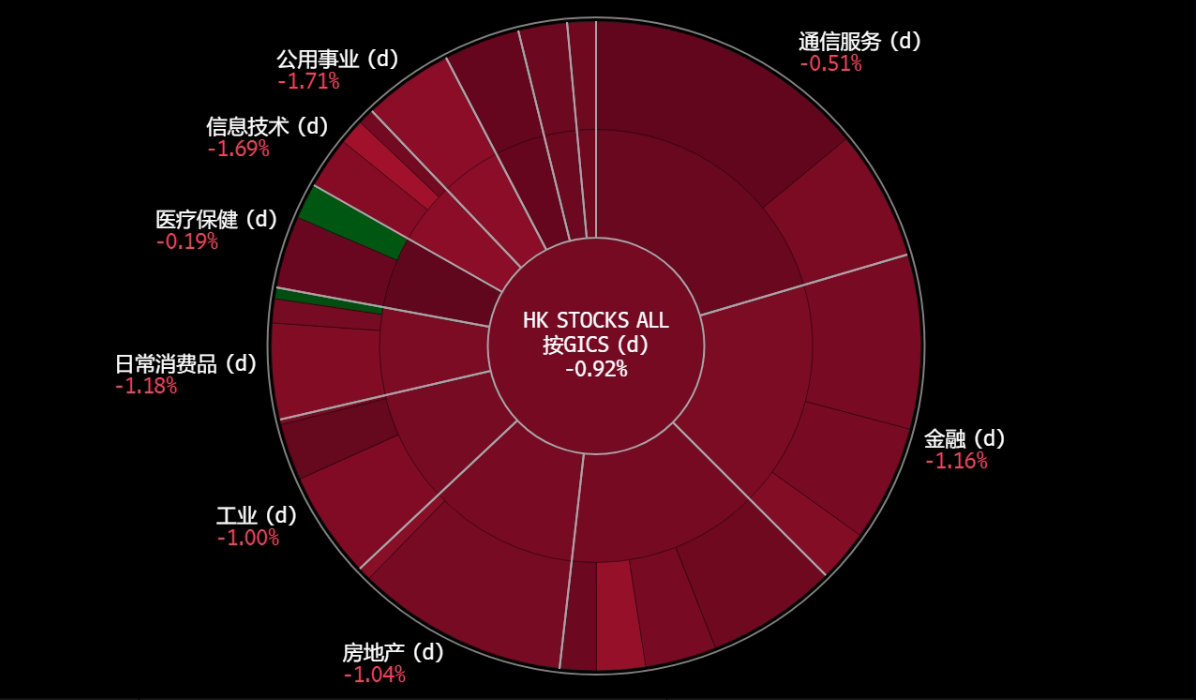

香港

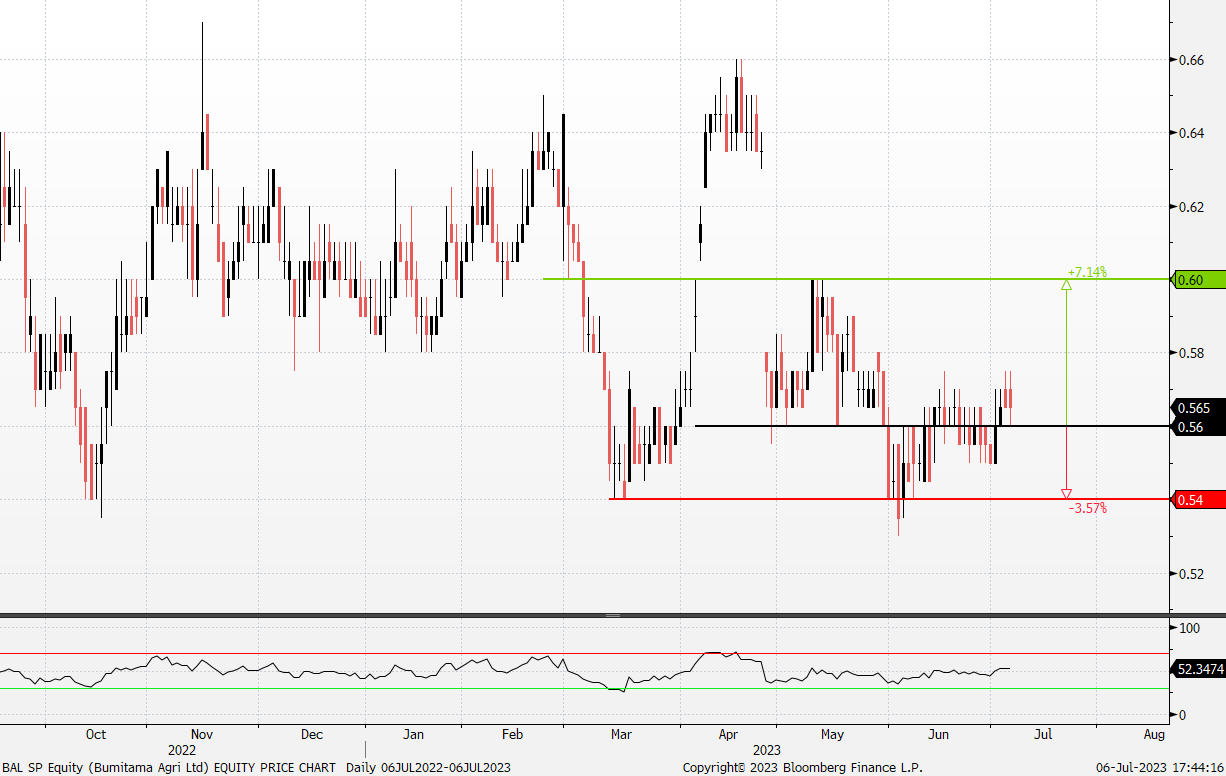

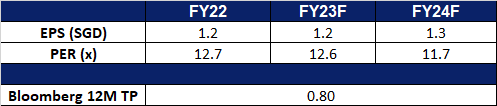

布米达马农业 (BAL SP):预期短期反弹

- 重申买入:买入价:0.560,目标价:0.600,止损价:0.540

- 公司是一家印尼的粗棕榈油和棕榈仁生产商,在印度尼西亚的三个省份,加里曼丹中部、西加里曼丹和廖内,拥有油棕种植园和工厂。其主要经营活动是种植和收获油棕树,从其油棕种植园、原浆种植园和第三方加工厂将新鲜的棕榈果实制作成粗棕榈油和棕榈仁,并同时销售粗棕榈油和棕榈仁。

- 棕榈油期货价格。马来西亚棕榈油期货价格小幅回落至每吨3900令吉,此前曾跃升至每吨4000令吉附近,原因是美国一份大豆种植面积报告显示,大豆种植面积低于预期,这一意外打击农作物市场。

- 棕榈油价格支撑。美国大豆产量下降,持续的厄尔尼诺天气状况影响油籽和油棕作物,以及林吉特疲软,预计将维持高企的粗棕榈油(CPO)价格在每吨3,400令吉以上。由于马来西亚7月初的强劲出口,棕榈油价格出现上涨,这缓解了对该国产量提高的担忧。出口较上月增长逾一倍,表明7月和8月出口需求前景乐观,可能减缓库存增长。此外,棕榈油价格正受到竞争对手大豆油价格上涨的支撑。此前,美国意外下调了今年夏季大豆种植预估。此外,石油价格受到欧佩克+减产的提振,这可能会增强植物油作为替代燃料的吸引力。

- 23财年第一季度业绩回顾。营收同比下降8%,从之前的3.9万亿印尼盾降至3.6万亿印尼盾。净利润同比下降51%,从8730亿印尼盾降至4291亿印尼盾(合4,000万新元)。净利润下降的原因是平均售价下降和化肥价格上涨。

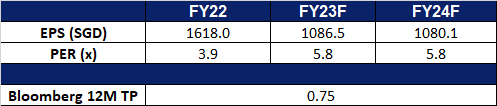

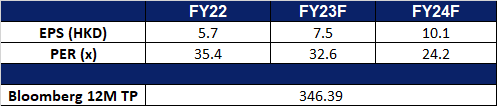

- 市场共识。

(Source: Bloomberg)

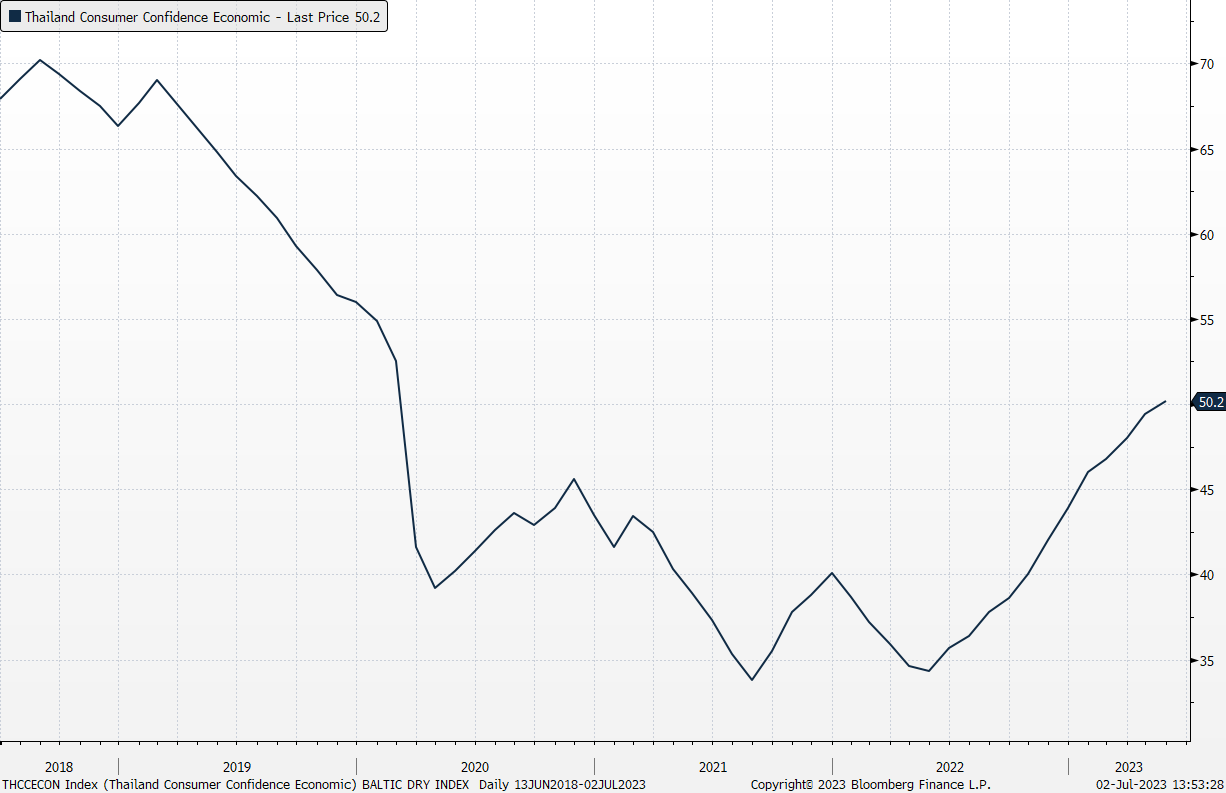

泰国酿酒 (THBEV SP):消费者信心复苏

- 重申买入:买入价:0.57,目标价:0.65,止损价:0.53

- 公司是泰国最大和领先的饮料生产商和分销商。它的运作被认为是东南亚领先的蒸馏和酿造商之一。公司的主要产品包括各种知名的烈酒品牌,包括其著名的酿造昌啤酒。在非酒精饮料类别中,主要产品包括水、奎宁汽水、能量饮料、即饮咖啡和绿茶。

- 消费者信心改善。根据最新的消费者信心调查,5月份消费者信心指数达到50.2,恢复到自新冠肺炎疫情以来的最高水平。有希望的复苏是由旅游业的增长和对工农业产品的需求推动的。

泰国消费者信心经济指数

(Source: Bloomberg)

- 潜在的酒业颠覆。在2023年的泰国大选中赢得多数席位的前进党反对现行严格的酒类法律,该法律被视为通过压制小啤酒厂和酿酒厂来维持双头垄断。分别生产胜狮牌和象牌啤酒的胜狮啤酒和泰国酿酒占据了93%的当地啤酒市场份额。虽然新政府有可能放宽生产限制,但在高通货膨胀的环境下,两大巨头的规模经济可以保持稳定的利润率,因此短期内两大巨头的主导地位将不会改变。

- 23财年第二季度业绩回顾。营收同比温和增长2%,至674亿泰铢。毛利率为30.3%,同比增长0.06个百分点。扣除税款与少数股东权益后的利润同比温和增长3%,至74亿泰铢。净利润率为10.9%,同比上升0.01个百分点。

- 市场共识。

(Source: Bloomberg)

渣打集团 (2888 HK):盈利能力改善

- 买入:买入价:65.5,目标价:71.5,止损价:62.5

- Standard Chartered PLC是一家国际银行公司。该公司的业务部门包括企业、商业机构银行业务;消费者、私人和商业银行业务;风险投资和中心及其他项目。 企业商业和机构银行业务部门为世界各地的公司提供支持,从中小型企业到大型企业和机构,包括数字化和线下业务。消费者、私人和商业银行业务部门支持小型企业和个人,从大众零售客户到富裕和高净值个人,包括数字和个人。风险投资部门包括金融技术和30多家风险投资管道,其中包括两家云原生数字银行。其产品和服务包括宏观、商品和信贷交易、融资和证券服务、销售和结构、债务资本市场和杠杆融资、现金管理、营运资金、投资组合管理、抵押贷款和存款。

- 降低美元存款。中国最大的几家银行再次降低了全国4530亿美元企业美元存款的利率,旨在提振苦苦挣扎的人民币。这是短时间内的第二次降息。此举涉及包括知名国有银行在内的9家银行,取消了它们此前为企业客户提供的高于美国担保隔夜融资利率(US Secured Overnight Financing Rate)的额外利差。在此次调整之前,一年期存款利率为5.7%,低于一个月前的6%。散户投资者也见证了大幅降息,国有银行将一年期家庭存款利率从4.5%-5%下调至2.8%左右。较低的存款利率旨在降低人民币对希望将现金兑换成美元的个人和企业的吸引力,从而支撑人民币。

- 收购加拿大皇家銀行投资者服务信托香港有限公司。此次收购的目的是加强渣打银行的证券服务能力,扩大其客户基础,与其扩大托管和基金服务业务的总体战略保持一致。此外,公司有意进入香港强制性公积金(强积金)及《职业退休计划条例》(职业退休计划)的托管业务,进一步多元化其产品。

- 削减成本以提高盈利能力。上个月,作为到2024年削减成本超过10亿美元(合13.5亿新元)的持续努力的一部分,这家专注于亚洲的银行开始在新加坡、伦敦和香港的分行裁员。在这些地点裁减了100多个职位。渣打银行开始精简其中台业务,包括人力资源和数字化转型等领域。该银行决定实施有针对性的裁员,与具有挑战性的经济环境和交易活动低迷相一致,这些都对全球金融业的收入产生了不利影响。

- 23财年第一季度业绩。营业收入上升至43.96亿美元,同比增长8.0%,而22财年第一季度为40.76亿美元。税前利润上升至18.08亿美元,同比增长21.0%,而22财年第一季度为14.92亿美元。稀释后每股收益为40.7美分,同比增长6.0%,而22财年第一季度为34.6美分。23财年第二季度业绩将于2023年7月28日公布。

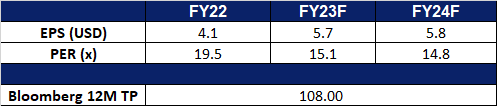

- 市场共识。

(Source: Bloomberg)

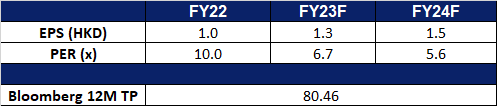

比亚迪 (1211 HK): 创纪绿销售

- 重申买入:买入价:256,目标价:280,止损价:244

- 比亚迪股份有限公司是一家中国公司,主要从事交通运输设备制造与销售业务。该公司还从事电子元器件和日用电子器件制造与销售业务。该公司的产品包括二次充电电池及光伏产品、手机部件及组装,以及汽车及相关产品等。该公司主要于中国、美国及欧洲开展业务。

- 破纪录的销售。今年第二季度,比亚迪在中国实现了创纪录的国产汽车交付量,这是一个里程碑。包括电动汽车(ev)和油电混合动力汽车在内的“王朝”(Dynasty)和“海洋”(Ocean)系列6月份销量大幅增长,同比增长88.16%,达到251,685辆。这一值得关注的成就标志着比亚迪的月销量首次超过25万辆。此外,根据乘用车市场信息联席会的数据,4月至6月期间,比亚迪共交付了700,244辆汽车。

- 推出新款高端SUV。比亚迪推出尖端电动运动型多功能车腾势N7,在进军高端市场的道路上迈出了重要一步。该公司已经收到了压倒性的反应,自4月份在上海车展上首次亮相以来,预订量超过24,000辆,在一个宽敞的展厅里展示了五款N7运动型多功能车。最初,腾势N7电动汽车将只在中国大陆销售。

- 在巴西新建电动汽车生产基地。比亚迪将向巴西巴伊亚州的一个工业园区投资6.2亿美元。此举将支持为当地市场生产价格合理的汽车和电池。该项目包括三座工厂,将于2024年下半年开始运营。这些工厂将生产公共汽车和电动卡车的底盘,组装电动汽车,并生产电动汽车电池的关键材料磷酸铁锂。这项投资凸显了比亚迪致力于全球扩张和加速其在巴西的业务。

- 23财年第一季度业绩。2013年第一季度净销售额增至1,201.7亿元人民币,同比增长79.83%。第一季度净利润增至41.3亿元人民币,同比增长410.89%。摊薄后每股收益于23年第一季度上升至人民币1.42元,同比增长407.14%。

- 市场共识。

(Source: Bloomberg)

盈透证券 (IBKR US):受益于牛市

- 买入价:84,目标价:90,止损价:81

- 盈透证券集团有限公司是一家自动化电子经纪商。该公司专门从事股票,期权,期货,外汇工具,债券,共同基金和交易所交易基金的执行和清算交易,以及提供托管,主要经纪,证券和保证金贷款服务。

- 强劲业绩。盈透证券6月份业绩强劲,各项指标均实现正增长。该公司的日平均交易收入每月增长5%,尽管与去年相比下降了3%。客户期末资产飙升至3650亿美元,同比增长24%,较上月增长6%。客户保证金贷款期末余额为419亿美元,比去年下降2%,环比增长5%。客户信贷余额为989亿美元,较上年同期增长7%,与上月持平。客户账户总数同比增长19%,达到229万。它扩大了在亚洲的服务,特别是在数字资产领域,并成为台湾永丰金证券的主要国际经纪商。此外,该公司正在扩大其市场覆盖范围,允许客户在纳斯达克哥本哈根和布拉格证券交易所交易股票,进一步使其全球产品多样化。

- 强劲劳动力需求。美国经济6月份新增就业岗位为2.5年来最少,表明就业增长放缓,但强劲的工资增长表明,劳动力市场吃紧,这可能促使美联储在本月晚些时候加息。美国劳工部的就业报告显示,非农就业岗位增加了20.9万个,低于预期,表明借贷成本上升影响了企业招聘的意愿。然而,就业增长的总体速度仍然强劲,其他数据表明经济并未走向衰退。平均时薪继续上升,失业率降至3.6%。劳动力参与率保持稳定,但更多的人进入了劳动力市场。尽管面临挑战,但美国劳动力市场仍保持强劲,可能会有更多的人进行投资,从而增加该证券公司的交易活动。

- 第一季度收益回顾。第一季度收益回顾。营收同比增长64.3%,至10.6亿美元,符合预期。Non-GAAP每股收益为1.35美元,比预期低0.06美元。

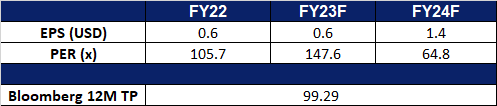

- 市场共识

。

。

(Source: Bloomberg)

Live Nation Entertainment Inc (LYV US):最疯狂的梦想

- 重申买入价:92,目标价:100,止损价:88

- Live Nation Entertainment, Inc.制作现场音乐会,并通过互联网销售这些活动的门票。该公司为领先的竞技场、体育场馆、专业体育特许经营和联盟、大学运动队、表演艺术场所、博物馆和剧院提供票务服务。Live Nation Entertainment为全球客户提供服务。

- 对现场活动的强劲需求。即使面对经济挑战,对现场活动的需求依然强劲。在2013年第一季度,Ticketmaster报告了创纪录的活动,收入为31亿美元,与去年第一季度相比显着增长了73%。演出门票销售超过9000万张,比去年增长了20%以上。门票销售的激增,以及高上座率,反映了粉丝们对现场活动的坚定不移的热情和奉献。该公司的演唱会部门在第一季度经历了有史以来最高的上座率,有1950万粉丝参加了演出,比去年增长了79%。国际市场推动了这一增长的大部分,该公司预计2023年全球市场将继续保持强劲增长。在票务业务方面,Ticketmaster销售了7300万张收费门票,较上年增长40%,营收6.78亿美元,调整后经营收入为2.71亿美元。赞助业务也出现了显著增长,营收增长了47%,调整后经营收入增长了37%。该公司在第一季度的强劲表现为全年的持续增长奠定了基础。尽管潜在的财政限制,粉丝们仍在继续投资于现场体验,重申了其持久的吸引力和价值然处于有利地位,以迎合谨慎的消费者情绪,并在当前的零售环境中继续蓬勃发展。

- 尽管价格过高,歌迷们仍在消费。尽管演唱会门票价格不菲,泰勒·斯威夫特的门票每张要高出134美元,但粉丝们仍然愿意在现场演出上花钱。泰勒·斯威夫特的“时代”巡演每晚的票房收入超过1300万美元,使她成为音乐史上票房最高的巡演。斯威夫特的平均票价为254美元,创下了今年演唱会价格上涨的新高。然而,这并没有阻止歌迷,因为巡演22场已经获得了3亿美元的收入。事实上,斯威夫特的收入有望超过10亿美元大关,这是以前没有艺人能做到的。尽管该行业的票价不断上涨,但仍有超过110万人购买了泰勒·斯威夫特表演的门票。此外,粉丝的持续需求,他们预计未来会增加他们在现场体验上的支出,将有助于支撑这些高价。这对Live Nation和艺人来说都是个好兆头,因为他们可以利用粉丝持续的热情和意愿来投资现场活动。

- 告别隐性费用。在拜登政府的压力下,演唱会推广公司Live Nation承诺提高门票价格的透明度。为了打击“垃圾”费用,Live Nation计划对其自有场馆实行“全包”定价,让购票者提前看到全部费用。该制度将于9月份实施。Live Nation旗下的Ticketmaster还将为用户提供一个可选功能,让他们查看在该平台上出售的所有门票的预先定价。然而,各个场馆将可以选择如何显示他们的价格。此举旨在让消费者更清楚地了解总成本,并使购票与其他零售体验保持一致。取消意外费用对消费者来说是一个积极的发展,特别是考虑到Ticketmaster控制着美国约80%的机票销售,消费者权益组织希望包括航空公司、零售商和银行业在内的各个行业都能提高透明度。全包票价的引入受到欢迎,因为这是朝着更好的购买决策迈出的一步,尽管它可能不会直接影响场馆收取的实际票价。

- 第一季度收益回顾。营收同比增长73.9%,至31.3亿美元,超出预期8.6亿美元。GAAP每股亏损为0.25美元,比预期高0.21美元。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Schlumberger Limited (SLB US) at US$53.0 and Palantir Technologies (PLTR US) at US$15.34. Cut loss on Estee Lauder (EL US) at US$190.5. Add Bumitama Agri (BAL SP) at S$0.56, BYD (1211 HK) at HK$256, Home Depot (HD US) at US$305, Whirlpool Corp (WHR US) at US$146, and Live Nation Entertainment (LYV US) at US$92.