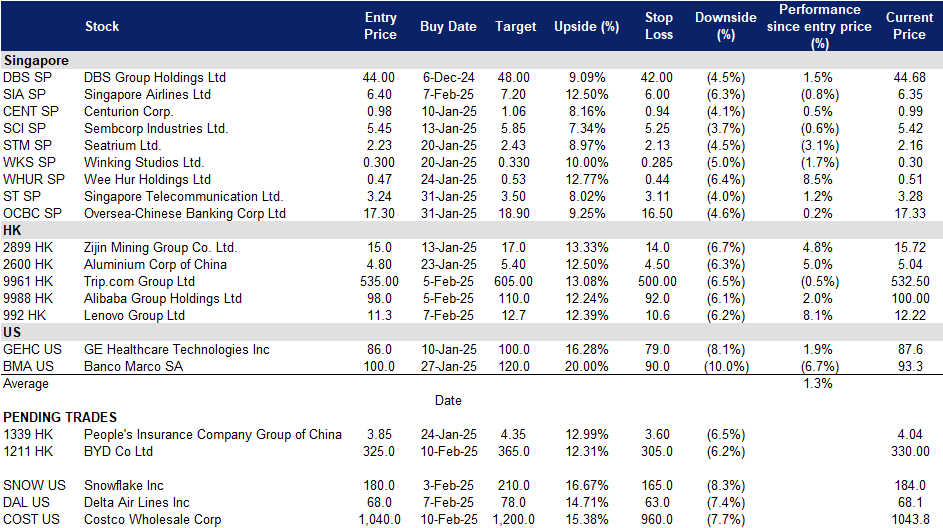

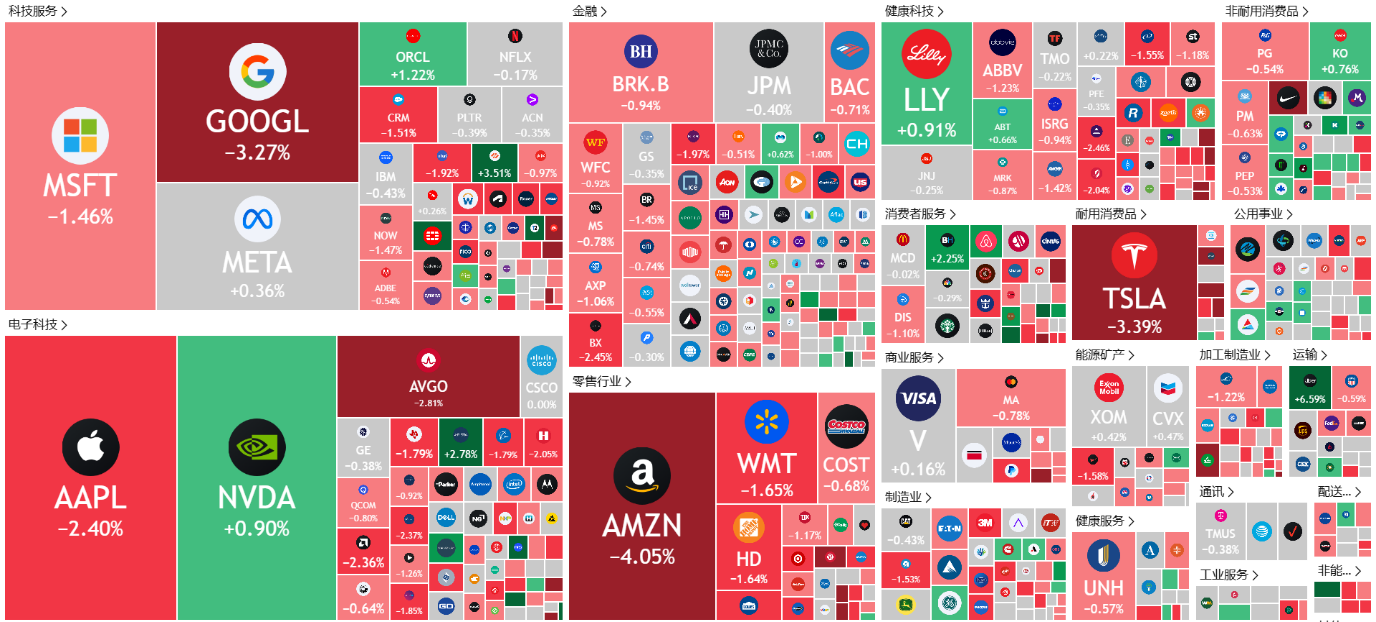

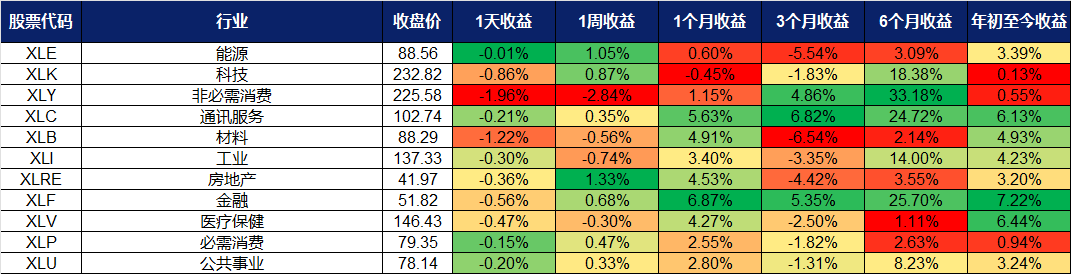

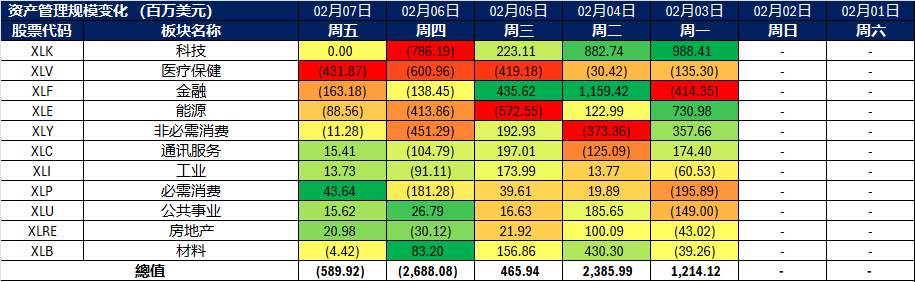

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

Wee Hur Holdings Ltd (WHUR SP):战略重新定位

- 重申买入:买入价:0.47,目标价:0.53,止损价:0.44

- Wee Hur Holdings Ltd 提供建筑建造服务,并作为私营和公共部门建筑项目的管理或主承包商。公司的私营部门客户包括物业业主和开发商,而公共部门客户则包括政府机构和法定机构。

- 新加坡建筑需求增长。 Wee Hur Holdings 在2024年上半年表现出色,主要得益于其强劲的宿舍业务以及对联营公司和合资企业投资的贡献增加。其优势之一在于大士景宿舍(Tuas View Dormitory),随着新加坡建筑需求的上升,工人住宿需求增加,推动了该宿舍收入的增长。作为获得建设局(BCA)A1级认证的承包商,Wee Hur 有资格竞标无限制价值的公共项目,涵盖住宅、商业、工业和保护项目,进一步巩固了其在建筑领域的专业能力。近期出售澳大利亚学生住宿资产(PBSA)为公司提供了额外的资金灵活性,使其能够专注于核心业务,如建筑和宿舍管理。随着新加坡建筑需求预计在2025年达到470亿至530亿新元,主要受益于樟宜机场第五航站楼和公共住房等大型项目,Wee Hur 有望抓住这些机遇。其多元化的能力,包括新建、翻新和文化遗产修复方面的专业知识,进一步增强了其在市场中的竞争力和灵活性。这些优势使 Wee Hur 能够在新加坡不断增长的基础设施和建筑需求中蓬勃发展。

- 资产出售带来的资本优势。Wee Hur Holdings 以16亿澳元的价格将其澳大利亚学生住宿资产出售给 Greystar,获得了3.2亿新元的现金收益,并保留了新合资企业13%的股权,价值2亿澳元。该资产组合包括超过5,500个床位,受益于高入住率和不断上涨的租金收入。Wee Hur 计划将出售所得用于扩展其建筑和工程业务,并探索其他投资机会。此次出售还帮助公司清偿了相关债务,增强了其财务状况。此外,Wee Hur 继续推进其他关键项目,包括开发新的工人宿舍和学生住宿设施。展望未来,投资者对公司可能在收到交易净收益后派发特别股息持乐观态度,这将进一步提升股东价值。

- 24财年上半年业绩回顾。2024年上半年总收入同比增长10%,从9921万新元增至1.0912亿新元,主要得益于大士景宿舍的贡献增加,该宿舍是集团在新加坡的首个专用宿舍,上半年几乎满员运营。2024年上半年的毛利润飙升至4473万新元,较2023年同期的1830万新元增长144%。2024年上半年持续经营利润为7507万新元,较去年同期的1277万新元增长488%,这主要归功于大士景宿舍的业绩改善以及对联营公司和合资企业投资的利润增加。

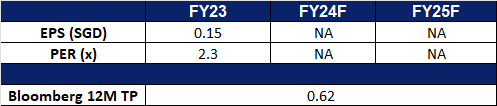

- 市场共识。

(Source: Bloomberg)

新加坡航空 (SIA SP):蓄势待发

- 重申买入:买入价:6.4,目标价:7.2,止损价:6.0

- 新加坡航空有限公司提供航空运输、工程、飞行员培训、包机和旅游批发服务。该公司的航空业务覆盖亚洲、欧洲、美洲、西南太平洋和非洲。

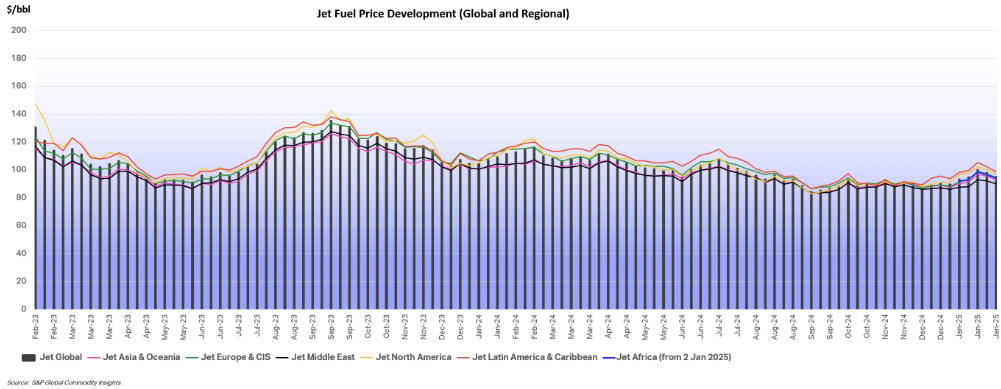

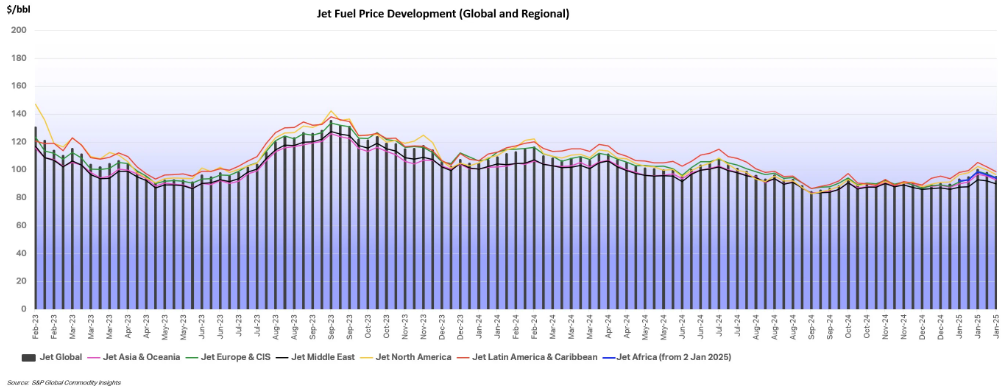

- 航空燃油价格将保持低位。预计2025年初,航空燃油市场将维持相对低位价格,延续2024年末的趋势。国际航空运输协会 (IATA) 预计航空燃油平均成本为每桶87美元,或每加仑2.0714美元,燃油总支出预计将降至2480亿美元,比2024年低近5%。虽然炼油厂中断可能会暂时影响价格,但预计整体保持稳定。此外,预计燃料成本将占航空公司总支出的26.4%,低于2024年的28.4%,这将有助于提高航空公司的盈利能力。截至2025年1月31日当周,全球航空燃油平均价格较前一周下跌3.0%,至每桶94.93美元。

航空燃油价格趋势

(Source: IATA)

- 新航将受益于樟宜机场2025年的增长。樟宜机场在2024年处理了6770万名乘客,达到疫情前水平的99.1%,并有望在2025年继续增长。预计今年客运量将增长3%-5%,在强劲的需求、新航线和航空公司扩张的支持下,该机场有望在区域航空增长中占据更大的份额。目前正在进行的30亿新元基础设施升级工程将进一步巩固其作为全球领先航空枢纽的地位。新加坡航空公司(SIA)有望从樟宜机场的扩张中受益,尤其是通过预计将抵消游客人数减少的过境客运量增长。随着区域枢纽之间的竞争日益激烈,新航的战略扩张、优质服务和对过境旅客的关注将有助于加强其市场地位。该航空公司高效的枢纽运营、强大的品牌和不断扩展的远程航线网络将巩固其在亚太航空市场的领导地位。

- 酷航通过新维也纳航线扩展欧洲网络。新加坡航空集团旗下的低成本航空公司酷航将于6月3日开始运营新加坡和维也纳之间的直飞航班,每周三班,采用波音787-8梦想客机。维也纳将成为酷航继雅典之后的第二个欧洲目的地,进一步扩大其在该地区的足迹。为了优化网络效率,酷航将暂停此前经雅典运营的柏林航线服务。新的维也纳航线反映了该航空公司根据需求调整运力的战略,同时保持新加坡与欧洲主要城市之间的连接。

- 24财年上半年业绩回顾。收入增长3.35亿新元,同比增长3.7%,至94.97亿新元,其中客运收入增长1.18亿新元,货运收入增长4,200万新元。主要市场竞争加剧和客运量增加对收益率构成压力,收益率下降5.6%。货运方面,由于腹舱运力持续恢复,货运量下降13.4%。今年前六个月,航空旅行需求保持健康,新航和酷航的客运量为1920万人次,同比增长10.8%。然而,7.9%的客运量增幅落后于新航集团11.0%的客运量增幅,导致集团客座率下降2.4个百分点至86.4%。新航和酷航分别实现了85.7%和88.6%的客座率。该集团公布净利润为7.42亿新元,同比下降48.5%,主要是由于运营业绩较弱。

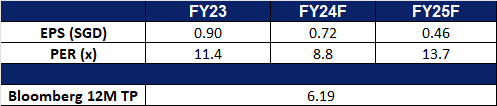

- 市场共识。

(Source: Bloomberg)

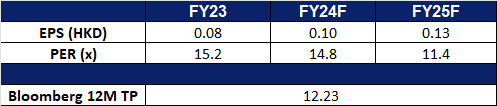

比亚迪 (1211 HK):即将推出的智能汽车战略

- 买入:买入价:325,目标价:365,止损价:305

- 比亚迪股份有限公司是一家中国公司,主要从事交通运输设备制造与销售业务。该公司还从事电子元器件和日用电子器件制造与销售业务。该公司的产品包括二次充电电池及光伏产品、手机部件及组装,以及汽车及相关产品等。该公司主要于中国、美国及欧洲开展业务。

- 比亚迪将发布智能汽车战略。比亚迪将于2025年2月10日发布其车辆智能战略,市场预期该公司将把自动驾驶技术融入其更实惠的车型中。活动邀请函强调“让先进的自动驾驶技术惠及所有人”,表明比亚迪旨在中国的竞争日益激烈的自动驾驶汽车市场普及自动驾驶功能。预计该公司将扩大配备自动驾驶功能的车型数量,从而巩固其在该领域的地位。

- 尽管受到假期影响,1月份销量依然强劲。比亚迪1月份销售了300,538辆电动汽车,同比增长47.5%。出口量飙升至66,336辆,同比增长83.3%,创下新的月度纪录。该公司还生产了327,864辆汽车,同比增长49.1%,并为电动汽车安装了15.511吉瓦时的电池容量。虽然环比销量有所下降,但降幅归因于中国农历新年假期(1月27日至2月4日),这限制了1月最后一周的国内销售活动。比亚迪还以2024年的销售收入在中国乘用车市场排名第一,凸显了其持续的统治地位,预计这一趋势将在2025年继续保持。

- 比亚迪通过与Grab的合作扩大在东南亚的业务。比亚迪已与Grab合作,向Grab在东南亚的司机合作伙伴提供至多50,000辆比亚迪电动汽车,从而增加网约车用户绿色出行的选择。高昂的前期成本仍然是该地区电动汽车普及的主要障碍,此次合作旨在通过以具有竞争力的价格和延长电池保修期向Grab的车队和司机合作伙伴提供比亚迪电动汽车,从而加速交通电气化。此次合作还将整合比亚迪车辆和Grab平台之间的物联网连接,从而提高运营效率。此举将加强比亚迪在东南亚(一个快速增长且具有巨大长期潜力的电动汽车市场)的品牌影响力。

- 24财年第三季业绩。 营业收入较23财年第三季的1622亿元增长24.0%,达到2011亿元。 净利润较23财年第三季的104亿元增长11.5%,达到116亿元。 基本每股收益从23财年第三季的3.58元上升至24财年第三季的4.00元。

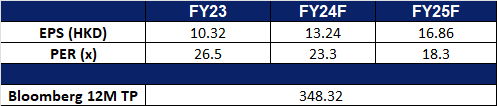

- 市场共识

(Source: Bloomberg)

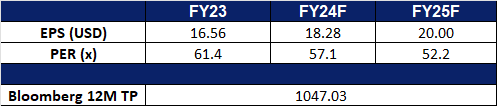

联想集团 (992 HK):新年快乐,购物愉快

- 重申买入:买入价:11.3,目标价:12.7,止损价:10.6

- 联想集团有限公司是一家主要从事开发、制造和销售科技产品及提供服务的投资控股公司。该公司通过三个分部运营其业务。智能设备业务集团分部从事制造和销售个人电脑(PC)、平板电脑、智能手机及其他智能设备。基础设施方案业务集团分部从事提供人工智能(AI)产品、服务及伙伴关系、开发完善的全栈基础设施解决方案组合以及提供存储解决方案。方案服务业务集团分部从事提供跨个人电脑、基础设施及行业智能的信息技术(IT)解决方案和服务,包括支持服务、运维服务及即服务(AaS)产品。该公司在国内和国外市场开展业务。

- 中国零售补贴推动农历新年购物热潮。中国扩大后的以旧换新补贴计划正在推动农历新年临近之际消费电子产品销售额的飙升。今年早些时候,政府将全国以旧换新计划扩大到包括智能手机、平板电脑和智能手表。商务部报告称,仅从1月20日开始的四天内,就收到1079万台电子设备的补贴申请。中国最大的家电连锁企业之一苏宁易购的零售数据显示,自1月20日以来,上海的智能手机销量同比增长超过90%,而平板电脑销量则飙升了200%以上。消费支出的激增可能使联想受益,尤其是在其PC和智能设备部门。

- 联想将于3月推出全球首款“卷轴屏”笔记本电脑。联想宣布计划于3月推出全球首款配备可扩展卷轴显示屏的笔记本电脑,售价为3499美元。ThinkBook Plus Gen 6 Rollable 笔记本电脑配备14英寸显示屏,可扩展为近17英寸的纵向屏幕,为专业人士提供更高的灵活性。该笔记本电脑集成了微软的 Copilot+ 人工智能技术和其他人工智能驱动的工具,专为寻求更大、更紧凑显示屏并具有高级生产力功能的商务旅行人士而设计。该设备厚度为19.9毫米,重量仅为1.7公斤,在便携性和功能性之间取得了平衡。

- 联想收购Infinidat,扩大企业存储业务。联想宣布收购以色列企业存储公司Infinidat,标志着其首次在以色列进行投资。作为交易的一部分,联想将在该国建立一个开发中心,以加强其在该地区的市场影响力。此次收购增强了联想的企业存储产品组合,尤其是在入门级和中端市场,同时提高了其推动计算和存储融合创新的能力。从战略上讲,此举将加强联想的全球企业业务,扩大其在以色列的足迹,并增强其向全球客户提供下一代存储解决方案的能力。

- 25财年上半年业绩。 收入较24财年上半年的273亿美元增长21.9%,达到333亿美元。净利润较24财年上半年的4.725亿美元增长34.8%,达到6.368亿美元。基本每股收益从24财年上半年的3.57美分上升至25财年上半年的4.91美分。

- 市场共识

(Source: Bloomberg)

好市多 (COST US):关税受益人

- 买入:买入价:1,040 目标价:1,200,止损价:960

- 好市多批发公司是一家会员制门户批发俱乐部。该公司销售各类食品、汽车用品、玩具、五金用品、运动用品、珠宝、电子产品、服饰、健康美容与产品,以及其他各类商品。Costco Wholesale 为全球消费者提供服务。

- 关税政策导致通胀急剧上升。2024年美国整体贸易逆差为9,184亿美元,同比增长17%;中美贸易逆差为2,954亿美元。特朗普政府已开始利用关税政策对美国主要贸易伙伴施压,虽然目前暂缓对加拿大和墨西哥关税,但保持对中国商品10%关税的增加。市场预计新一轮关税将针对台湾、韩国和日本等高附加值商品。美国压力将增加,资金提前进入主题板块。

- 同时具有防御及生长属性。公司业务模式有别于一般大型超市通过薄利多销来维持经营,好市多维持超低批发价格,而其主要盈利增长来源是会员费,会员数的增长及会员费是长期增长驱动。截至2024年12月,付费家庭会员数达到7,740万户,同期增长约8%,持卡人总数达到1.388亿。全球会员续续约90.4%。另外,自2 024年9月1日起,在美国及加拿大的会员费上调,其中普通会员年费从60美元上调至65美元,高级会员年费从120美元上调至130美元。韩国的会员费将在2025年5月上调7.5%至15.2%。目前公司在13个国家经营897间仓库,并计划2025年新建29间仓库,其中美国境外为12间。

- 25年第一季度业绩。 好市多在1Q25的收入同比增长 7.5% 至 621.5 亿美元,超出市场预期 1.5 亿美元。公司公布的非 GAAP 每股收益(EPS)为 3.82 美元,高于预期 0.03 美元。好市多在 2025 年 1 月表现强劲,净销售额达到 195.1 亿美元,相比去年同期的 178.7 亿美元增长 9.2%。截至 22 周的净销售额增长 8.2% 至 1,135.5 亿美元。公司宣布派发每股 1.16 美元的季度股息,与此前持平,股息将在 2 月 21 日支付,登记股东日期为 2 月 7 日。

- 市场共识

(Source: Bloomberg)

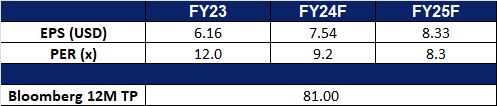

达美航空公司 (DAL US): 有望实现创纪录增长

- 重申买入:买入价:68 目标价:78,止损价:63

- 达美航空公司是一家提供定期客运、货运和邮件运输服务的航空公司,其航线网络遍布全球。公司提供航班状态信息、预订、行李处理等相关服务。达美航空公司为全球客户提供服务。

- 燃油价格预计将保持低位。预计2025年初美国喷气燃料市场将保持相对低价,延续2024年末的趋势。国际航空运输协会(IATA)预计平均喷气燃料成本为87美元/桶,或2.0714美元/加仑,总燃油支出预计将降至2480亿美元,比2024年下降近5%。虽然炼油厂中断可能会暂时影响价格,但预计总体保持稳定。此外,预计燃油成本将占航空公司总支出的26.4%,低于2024年的28.4%,有助于提高航空公司如达美的盈利能力。截至2025年1月31日的一周,全球平均喷气燃料价格比前一周下降3.0%,至94.93美元/桶。

喷气燃料价格趋势

(Source: IATA)

- 预计旅行需求将上升。预计2025年航空旅行需求将大幅增长,旅客人数首次超过50亿,比2024年增长6.7%。IATA估计全球出发人数将达到4000万,推动行业收入增长4.4%,超过1万亿美元。连接性的提高将推动多个领域(如酒店和零售)的经济效益,而航空业就业人数预计将增长至330万。尽管面临成本压力,达美航空通过战略性网络扩张和运营效率的提高,有望从不断增长的需求中获利。

- 有史以来最好的一年。达美航空有望实现有史以来最强劲的财务业绩,得益于强劲的旅行需求、战略性扩张和对优质服务的持续关注。该航空公司预计自由现金流将超过40亿美元,年度每股收益将超过7.35美元。这一成功的关键驱动力是其与美国运通的长期合作关系,仅在2024年第四季度就产生了近20亿美元的收入。这一合作,加上达美航空不断增长的SkyMiles忠诚度计划和优质旅行产品,预计将提高客户留存率并增加收入。达美的机队战略将进一步巩固其市场地位。2025年,该航空公司计划退役约30架老旧飞机,同时增加40多架新飞机,其中包括12-13架宽体空客A330和A350,以支持强劲的跨大西洋需求。预计一半的运力增长将来自现有干线和支线机队的更好利用,80%的增量运力将集中在高利润的核心枢纽。通过提高效率、降低维护成本和扩大优质座位,达美航空正为实现长期盈利能力和市场领导地位而定位。展望未来,该航空公司计划扩大国际航线,优化国内网络,并提升客户体验,以保持其竞争优势。

- 24年第四季度业绩。达美航空公司的收入在2024年第四季度同比增长9.4%, 达到155.6亿美元,超出预期10.8亿美元。其非GAAP每股收益为1.85美元,超出预期0.11美元。对于2025财年,该公司预计每股收益将增长超过10%,达到7.35美元,2024年自由现金流超过40亿美元。对于2025年第一季度,达美航空预计收入将增长7%至9%,高于分析师预测的大约5%的增长,每股收益在0.70美元至1.0美元之间,略高于华尔街预测的0.65美元至0.97美元之间。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Lenovo Group Ltd (992 HK) at HK$11.30.