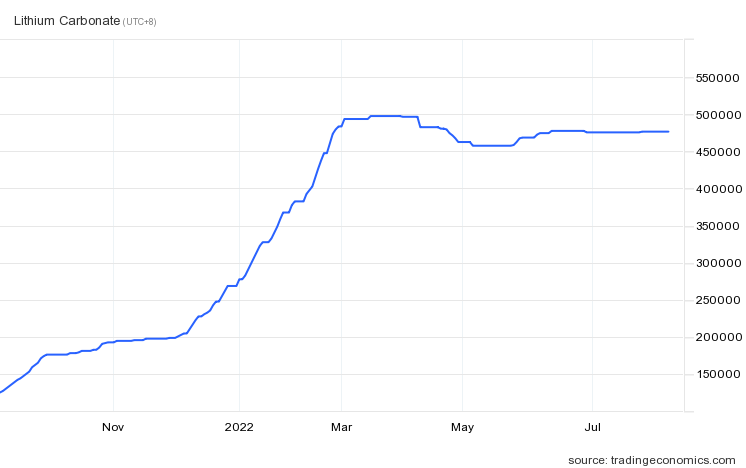

2022年8月10日: 美国汉普郡联合房地产信托 (UHU SP), 赣锋锂业 (1772 HK)

美国汉普郡联合房地产信托 (UHU SP):利用美国消费模式的转变

- 买入:买入价:0.625,目标价:0.680,止损价:0.600

- 该信托是一个新加坡房地产信托,其主要投资策略是投资于一个多元化的投资组合,该投资组合以稳定的收入为基础,以食品杂货和必需品为基础的零售物业和位于美国的现代气温控制的自助存储设施。UHU的租户是抵制电子商务的,他们的杂货和必需品资产的大多数主力租户利用他们的实体店来实施全渠道战略。

- 美国的消费模式转变,零售以日用品为主。沃尔玛 (Walmart) 在其财报中暗示,通胀正导致消费者在食品等必需品上的支出增加,而在服装和电子产品等商品上的支出减少。沃尔玛是美国最大的食品杂货商,通常被视为整体经济的风向标。该公司表示,越来越多的顾客转向其以低价著称的门店,以填满他们的食品柜和冰箱。但是他们忽略了那些他们可以没有使用的普通商品。这种消费模式的转变无疑将为UHU以食品杂货为基础的投资组合带来助力。

- 无机增长可能会支持22财年的业绩。UHU最近宣布了对Upland Square的收购计划,这与该公司在美国东海岸发展以食品杂货和必需品为基础的零售资产组合的重点相符。该收购预计将于2022年8月完成,该物业将提供6.5%的诱人新投资收益率,并提高21财年每单位派息产生约2.1%。

- 预计22财年收益受通胀影响将有所缓和,但仍有意外上升的空间。市场目前的评级为2/0/0买入/持有/卖出,平均目标价为0.83新元。根据市场的普遍预期,22财年营收应同比增长6.6%,至5,890万美元,但由于通胀担忧,利润率可能受到抑制,净资产利润预计同比下滑16.3%,至4,380万美元。与22财年预期净资产利润较弱相对应,每单位派息应降至6.4新分(21财年:8.4新分),收益率为10.2%,较其2年平均值9.7%高出一个标准差以上。

(Source: Bloomberg)

全民牙医 (QNM SP):在持续波动中的复苏股

- 重申买入:买入价:0.475,目标价:0.550,止损价:0.440

- 全民牙医 (QNM SP) 是一家私人牙科保健集团,拥有36家牙科诊所和一个流动牙科诊所,有105名牙医、9名口腔健康治疗师和302名牙科手术助理。自2005年12月起,QNM在全岛治疗了30多万名患者,并提供牙科保健服务,包括一般牙科治疗、牙髓治疗、牙齿正畸治疗、牙周病治疗、修复牙体治疗、儿童牙医学、口腔外科、种植牙和牙科美容。QNM拥有一个牙科实验室,制造牙齿修复体,如牙冠,桥,假牙和固位器。

- 放宽疫情限制,营收恢复强劲增长。QNM公司22年第一季度营收同比增长5%,主要原因是来自医疗实验室和牙科设备及用品的营收增长(同比增长80%)。牙科和医疗诊所的收入同比略有下降2%,在4月份放宽疫情限制后,这种情况应该会在22年第二季度逆转。在22财年诊所开业缓慢之后,我们应该会看到管理层将网络扩张加速到第二档。这也应该有助于无机增长收入。

- Acumen在纳斯达克上市以释放股东价值。此外,该公司持有51%股份的Acumen Diagnostics计划在纳斯达克上市,这将有助于释放股东价值。QNM于2022年1月宣布,此后引入了UOBKH的服务,以进一步推进其上市计划。该实验室目前运营着处理Covid-19 PCR检测的临床实验室,在寻求扩大业务时,拟议的上市将有助于提高其企业形象。

- 在21财年表现出色之后,22财年的收益将有所回落。市场目前给出的评级为5/0/0买入/持有/卖出,平均目标价为0.72新元。根据市场的普遍预期,在21财年创下纪录后,22财年营收/净利润应同比下降3.9%/2.6%,至1.977亿新元/ 2,970万新元。预计QNM将在23财年复苏,营收/净利润同比增长12.1%/19.2%。随着22财年收益的走弱,派息应该会降至2.2新分(21财年:6新分),这意味着4.6%的收益率仍然相当有吸引力。按目前价格计算,QNM的远期市盈率为15.8倍,与2年平均水平的15.9倍相符,但远低于其他医疗保健股的21.7倍。

(Source: Bloomberg)

赣锋锂业 (1772 HK): 横盘中加仓

- 买入:买入价:70 目标价:80 止损价:65

- 江西赣锋锂业股份有限公司是一家主要从事深加工锂产品的研究、开发、生产和销售业务的中国公司。该公司的主要产品包括锂化合物、金属锂和锂电池。该公司的产品主要应用于电动汽车、化学品和药品。该公司的产品销往国内外市场。

- 往下游整合。赣锋锂业已经开始建设一个固态电池生产设施,该公司说,这将是中国迄今为止最大的固态电池生产设施。一旦建成,重庆工厂将提供每年10吉瓦时的电池和电池组生产能力。重庆的这个项目并不是赣丰的第一个电池厂。该公司已经在江西新余拥有一家电池生产工厂。自今年1月该公司扩展阶段投产以来,每年可生产高达2 吉瓦时的固态电池和高达7吉瓦时的LFP电池。

- 亮丽的利润指引。22财年上半年归属于公司股东的净利润预计同比增长408.2% – 535.3%,达到72亿- 90亿元人民币。预计22年第二季度公司股东归属净利润同比增长290.7% – 482.1%,至37亿- 55亿元人民币。

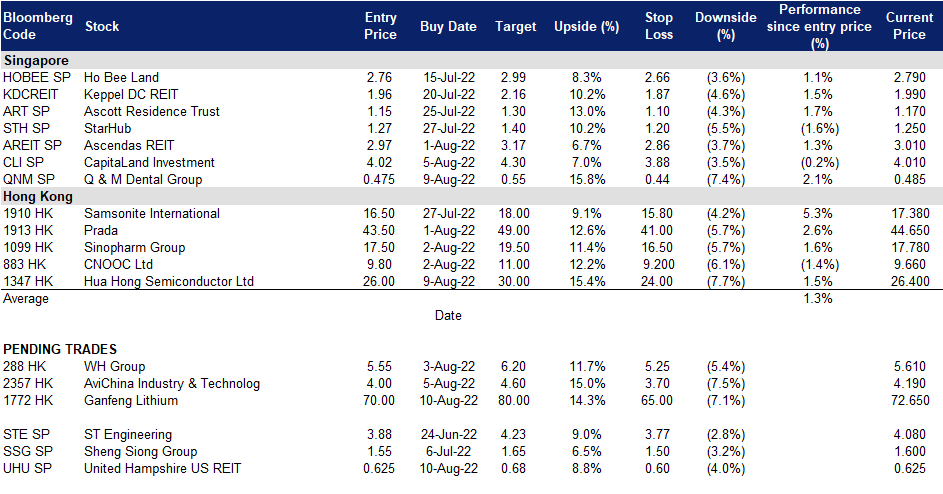

- 碳酸锂价格保持稳定。7月底,中国碳酸锂价格微涨至47.65万元/吨,在需求旺盛、供应紧张的情况下,继续接近3月份50万元/吨的历史高点,同比上涨430%。

- 市场对22/23财年每股收益增长的最新共识为:同比增长160.7%/5.9%,即预期市盈率为9.0倍/8.5倍。当前市盈率为15.1倍。彭博社(Bloomberg)一致认为,12个月平均目标价为97.46港元。

中国碳酸锂价格

(Source: Bloomberg)

华虹半导体 (1347 HK):推动触底回升的利好

- 重申买入:买入价:26,目标价:30,止损价:24

- 华虹半导体有限公司是一家从事半导体晶片的生产和销售的投资控股公司。该公司从事生产200毫米和300毫米晶圆。其产品应用于通用型微控制单元(MCU)、Type-C接口控制芯片、摄像头防抖控制芯片、触控芯片和智能电表控制芯片。该产品还服务于物联网(IoT),新能源汽车,人工智能和其他市场。 该公司通过其子公司开展业务。

- 半导体对抗重新点燃。最近有两个关键事件吸引投资者重新审视半导体行业。上周,美国众议院议长南希•佩洛西 (Nancy Pelosi) 访问台湾,加剧了中美之间的紧张关系,推动了对台湾这个北京方面视为其与华盛顿对抗关键行业的爱国押注。与此同时,美国通过了《芯片与科学法案》,其中包括对美国生产计算机芯片的公司提供超过520亿美元的资金,以及数十亿美元的税收抵免,以鼓励对芯片制造的投资。它还提供数百亿美元用于资助科学研究和发展,并刺激美国其他技术的创新和发展。预计中国将加快半导体国产化步伐。

- 此消彼长。据悉,英飞凌在2022年4月初至6月初生产的绝缘栅双极晶体管 (IGBT) 芯片中发现了严重的缺陷,并全部报废。现代汽车的电动汽车“IONIQ 5”因德国英飞凌技术公司提供的芯片出现问题,可能会出现生产中断的情况。去年的汽车芯片短缺问题引起了中国的注意,因此几家公司提高了IGBT的产能。预计中国将逐渐获得更多的市场份额。

- 市场对22/23财年每股收益增长的最新共识为同比增长59.3%/3.4%,换算成远期市盈率为13.5倍/13.1倍。当前的市盈率为16.2倍。彭博(Bloomberg)一致认为,12个月平均目标价为38.92港元。

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Venture Corporation (VMS SP) at S$18.34 and Tianqi Lithium (9696 HK) at HK$85.05. Add Q&M Dental Group (QNM SP) at S$0.475.