新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

布米达马农业 (BAL SP):棕榈油在反弹

- 买入:买入价:0.61,目标价:0.65,止损价:0.59

- 公司是一家印尼的粗棕榈油和棕榈仁生产商,在印度尼西亚的三个省份,加里曼丹中部、西加里曼丹和廖内,拥有油棕种植园和工厂。其主要经营活动是种植和收获油棕树,从其油棕种植园、原浆种植园和第三方加工厂将新鲜的棕榈果实制作成粗棕榈油和棕榈仁,并同时销售粗棕榈油和棕榈仁。

- 棕榈油价格。马来西亚棕榈油期货交易价格跌破每吨3,900令吉关口,较近三周高点约4,000令吉有所回落,因令吉走强促使投资者平仓部分多头头寸。棕榈油价格仍然受到产量下降和库存减少前景的支撑。暴雨、洪水和老树可能会将马来西亚的产量增长限制在2023年的3%以下。此外,马来西亚3月份库存可能出现两年多来最大跌幅,跌破200万吨水平,原因是出口飙升,而生产依然低迷。据报道,马来西亚对印度、中国、欧盟和非洲的出口有所增加。马来西亚还受益于印尼在斋月和开斋节结束前限制出口以支持国内需求的举措。

棕榈油价格走势

(Source: Bloomberg)

(Source: Bloomberg)

- 棕榈油的稳定。4月1日,马来西亚棕榈油局 (MPOB) 与中国食品、本地产品和动物副产品进出口商会 (CFNA) 在北京签署了一份谅解备忘录,以加强两国在棕榈油领域的贸易与合作。谅解备忘录包括促进棕榈油供应链的稳定,促进新技术的探索和实施,以及促进中国参与马来西亚油棕生产机械化。中国是马来西亚棕榈油和棕榈油产品的第二大贸易伙伴,2022年出口额达148.6亿令吉。该谅解备忘录旨在增强中国对马来西亚棕榈油的信心,并确保其在中国市场的地位。

- 22财年业绩回顾。营收同比增长29%,从上年的12,2490亿印尼盾增长至15,829亿印尼盾。尽管22年下半年净利润有所下降,但22财年净利润同比增长67%,从21财年的1.8020万亿印尼盾增长至3.03万亿印尼盾。22财年EBITDA为5.6860亿印尼盾,较之前的3.4980亿印尼盾同比增长63%。

- 22财年业绩回顾。营收同比增长4.6%,从上年的18.62亿新元增至19.47亿新元。净亏损由21财年的11.71亿新元下降至-2.61亿新元,同比下降78.0%。由于22财年下半年EBITDA为正,全年EBITDA为-700万新元,较之前的-10.28亿新元同比下降99%。

- 市场对23/24财年每股收益同比增长的最新共识分别为-29.7%/-5.5%,对应6.1倍/6.4倍的远期市盈率。当前市盈率为4.3倍。彭博(Bloomberg)一致认为12个月平均目标价为0.76新元。

(Source: Bloomberg)

胜科海事 (SMM SP):油价反弹

- 重申买入:买入价:0.117,目标价:0.130,止损价:0.110

- 胜科海事有限公司为离岸、海事和能源行业提供工程解决方案。该公司提供钻机和浮台,维修和升级,海上平台和专业造船。胜科海事服务全球客户。

- 油价反弹。随着对经济衰退的担忧减弱,原油价格在过去两周出现反弹。布伦特原油价格从最近的低点70美元/桶回升至80美元/桶附近,WTI原油价格从65美元/桶以下回升至75美元/桶以上。据路透社报道,与2月份相比,欧佩克3月份的原油产量下降了7万桶/天。

- 获得新项目。3月30日,胜科海洋赢得了通用电气可再生能源电网解决方案数十亿美元的合同,为荷兰海上风电场建造和交付三个高压直流(HVDC)电力传输系统。该合同价值60亿欧元(86.8亿新元)。工程将于2024年第三季度在胜科海洋的新加坡和峇淡岛船厂开始施工,是该公司第三个高压直流海上平台项目。

- 合并完成。胜科海事已于2023年2月28日完成与吉宝岸外及海事的合并,交易金额为45亿新元,订单总额约为180亿新元。在油价下跌和全球向可再生能源转型的背景下,预计合并后的集团将更好地把握增长机遇。通过合并,扩大后的胜科海运将从更广泛的地理分布、更大的经营规模和更强的能力中获得更大的协同效应。

- 22财年业绩回顾。营收同比增长4.6%,从上年的18.62亿新元增至19.47亿新元。净亏损由21财年的11.71亿新元下降至-2.61亿新元,同比下降78.0%。由于22财年下半年EBITDA为正,全年EBITDA为-700万新元,较之前的-10.28亿新元同比下降99%。

- 市场对23/24财年每股收益的最新共识分别为0.0 /0.4新分。彭博(Bloomberg)一致认为12个月平均目标价为0.14新元。

(Source: Bloomberg)

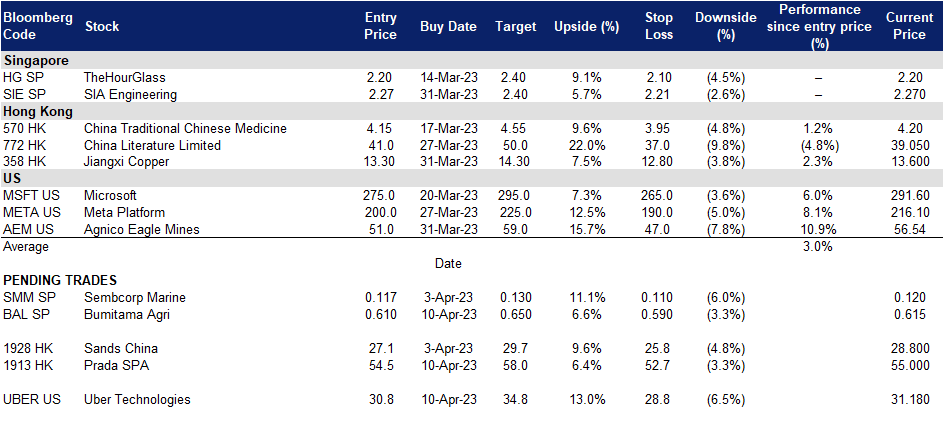

普拉达 (1913 HK): 奢侈品永不过时

- 买入:买入价:54.5,目标价:58.0,止损价:52.7

- 普拉达是一家位于意大利的从事时尚行业的公司。公司是普拉达集团的母公司。公司及其附属公司从事皮具、手袋、服装、眼镜、香水、鞋类及配件的设计、生产及分销。普拉达SpA生产夹克、裤子、裙子、连衣裙、毛衣、衬衫,以及香水和手表等。该公司通过多个品牌进行产品交易,如普拉达、Miu Miu、The Church和The Car Shoe。Prada SpA通过直营店、特许经营店、精选多品牌店和百货公司网络在全球约70个国家开展业务。普拉达水疗中心通过众多子公司运营,包括Artisans Shoes Srl、Angelo Marchesi Srl、Prada Far East BV、Tannerie Megisserie Hervy SAS和Prada SA等。

- 加强生产。普拉达集团近日宣布,该公司将在2023年底前招聘400人,以加强其在意大利的生产能力和工艺专长。加强该公司的生产将提高灵活性,缩短上市时间,加强其内部物流流程,该流程已经包括对原材料和成品的质量检查。这建立在普拉达集团对其供应链持续投资的基础上,这是该集团在2021年底的资本市场日首次宣布的战略。

- 加强营销伙伴关系。普拉达集团最近宣布,该公司将与Adobe合作,以提升所有数字和实体零售物业的客户体验。此次合作涉及普拉达集团旗下品牌,包括普拉达、Miu Miu、Church’s、Car Shoe、Pasticceria Marchesi和Luna Rossa。该公司将能够结合大量现有数据,创建统一的客户档案,并通过任何渠道实时向客户提供个性化体验。选择加入的客户将使销售助理知道他们何时访问商店以及他们的偏好,目标是提供更丰富的个性化体验。

- Lyst指数。Lyst是一个使用购物者数据对流行时尚品牌进行季度排名的报告指数,发布了2022年10月至12月的最新报告,这是其第五年进行客户洞察。这个独特的指数通过收集全球2亿消费者的购物数据,对时尚界的顶级品牌和产品进行排名。在Lyst指数图表上,品牌热度的决定不仅仅是销量和浏览量。它还包括来自世界各地的社交媒体提及率、活动和参与度统计数据,以确定哪些品牌排名第一。在Lyst的最新报告中,普拉达排名第一,其次是古驰和Moncler。

- 22财年业绩。22财年营收为42亿欧元,同比增长21%。零售额同比增长24%,至37亿欧元。

- 市场对23/24财年每股收益增长的最新共识分别为同比23.6%/16.1%,对应28.6倍/24.6倍的远期市盈率。当前市盈率为35.3倍。彭博(Bloomberg)一致认为12个月平均目标价为62.24港元。

(Source: Bloomberg)

金沙中国 (1928 HK):假期愉快

- 重申买入:买入价:27.1,目标价:29.7,止损价:25.8

- 金沙中国有限公司是一家主要在澳门从事开发及经营综合度假村业务的投资控股公司。该公司经营多地业务,包括博彩区、会议场地、进行大型会议及展览的会堂、零售及餐饮地点和文娱场所。该公司通过六个业务部门运营:澳门威尼斯人部门、金沙城中心部门、澳门百利宫部门、澳门金沙部门、渡轮及其他业务部门和澳门巴黎人部门。该公司通过其子公司还从事提供高速渡轮运输服务业务。该公司的子公司包括金光渡轮有限公司、公寓酒店(澳门)股份有限公司和地段发展有限公司。

- 澳门博彩业收入猛增。澳门博彩监察协调局公布的数据显示,澳门博彩业收入同比增长247%,至16亿美元。虽然3月份的收入环比增长了23%,但仍比2019年下降了51%。

- 即将到来的假期。随着即将到来的5天“五一”假期,中国旅游业预计将迎来更高的水平。今年“五一”期间国内旅游预订量同比增长150%,出境游预订量同比增长近17倍。

- 游客人数增加。2023年2月,澳门游客人数同比增长143.1%,至1,593,743人,前一个月同比增长103.1%。旅游业的增长预计将推动金沙中国在此期间的收入增长。

澳门的5年旅客量

(Source: Bloomberg)

(Source: Bloomberg)

优步科技 (UBER US):扭亏为盈之年

- 买入价:30.8,目标价:34.8,止损价:28.8

- 公司在美国、加拿大、拉丁美洲、欧洲、中东、非洲和亚洲(不包括中国和东南亚)开发和运营专有技术应用。它通过三个部分运作:移动、交付和货运。

- 移动业务扩张。该公司最近宣布,将与巴西共享单车公司Tembici合作,在拉丁美洲的应用程序上生产电动自行车和普通自行车。优步预计,到2023年底,拉丁美洲将投入3万辆自行车,其中三分之一是电动自行车。

- 业务正进行重组。此前有报道称,优步考虑分拆其货运物流部门。将货运业务上市的可能性更大,而不是出售给同行。另一方面,该公司还计划从优步外卖中移除5,000个虚拟品牌。据主流媒体报道,这些虚拟品牌是没有实体店的外卖业务,占优步在美国和加拿大店面的8%以上,但占预定量的不到2%。

- 为经济衰退做好准备。上述行动表明,公司正在为即将到来的经济衰退做准备。无论是共享单车的发展,还是潜在的分拆,都可以看作是一种储备资本的方式,而去除虚拟品牌则是为了优化运营成本。

- 22年第四季度业绩超过预期。22年第四季度营收同比增长48.8%,达到86亿美元,超出预期9,000万美元。22年第四季度GAAP每股收益为0.45美元,超出预期0.29美元。总预订量同比增长19%,按固定汇率计算同比增长26%。公司预计23年第一季度按固定汇率计算总预订量同比增长20%-24%。

- 市场对23/24财年每股收益的最新共识分别为0.31美元/ 1.11美元,而22财年为亏损4.65美元。彭博社一致认为12个月平均目标价为48.56美元。

(Source: Bloomberg)

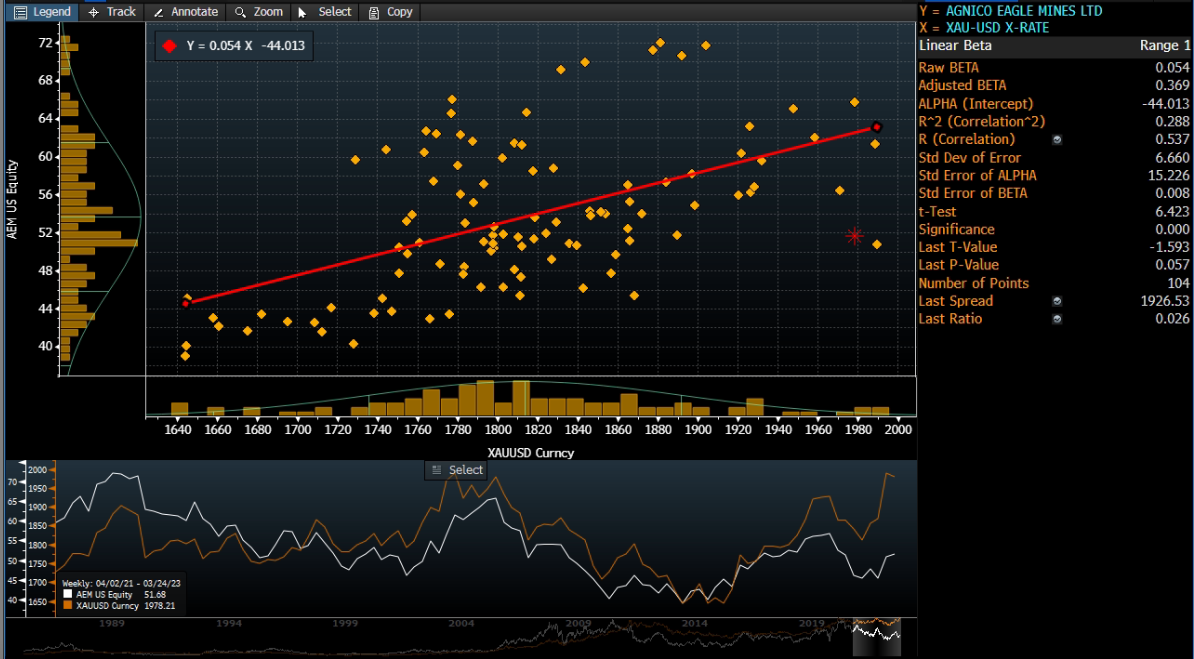

伊格尔矿业 (AEM US): 黄金再次上升

- 重申买入价:51.0,目标价:59.0,止损价:47.0

- 伊格尔矿业在加拿大、澳大利亚、墨西哥和芬兰从事矿产的勘探、开发和生产。该公司主要生产和销售金矿,也勘探银、锌和铜矿。

- 货币系统失灵。美国和欧洲的美分银行危机是由于流动性担忧导致银行挤兑。尽管各国央行立即作出反应,提供流动性,但问题并未得到解决。现在,经济和市场都在遭受数十年廉价信贷的反作用。中央银行正面临着一个两难的选择,是继续加息以冷却通货膨胀,还是暂停/停止加息以维持金融稳定。中央银行的信誉受到质疑,投资者信心逐渐减弱。在这样的背景下,黄金大放异彩。

- 各国央行正在增加黄金储备。据彭博社报道,中国人民银行在2022年12月将其黄金持有量增加了30吨,截至2023年1月,中国央行持有的黄金储备总量为2010吨。截至2022年2月,俄罗斯的黄金储备增加了100万盎司,至7490万盎司。1月底,新加坡金融管理局的黄金储备增至640万盎司,高于一个月前的490万盎司。

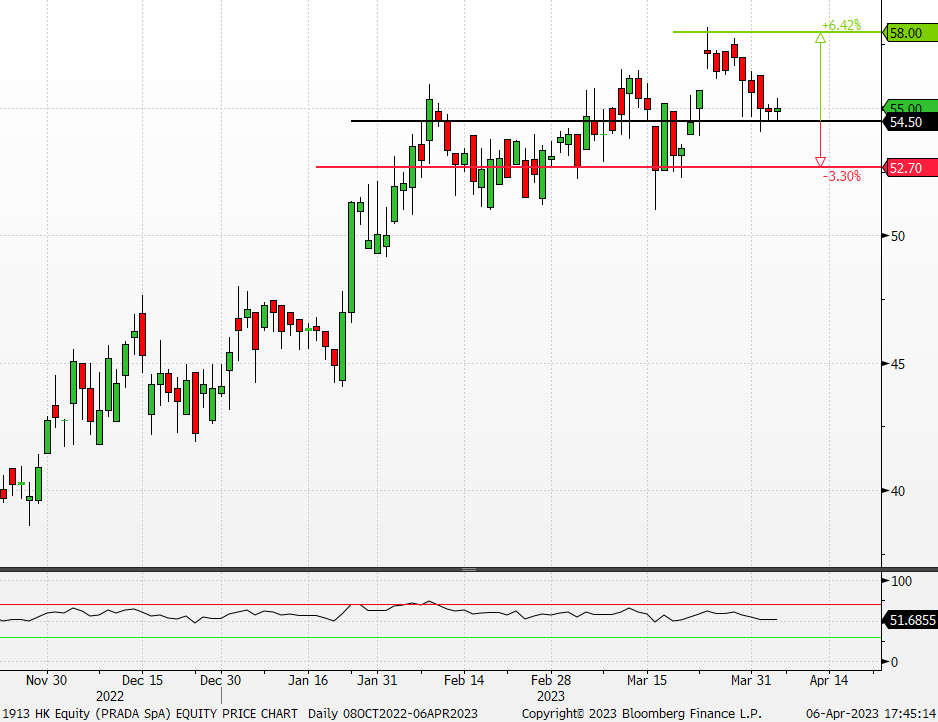

美联储加息25个基点。市场预期美联储不再加息并在2023年下半年开始降息。

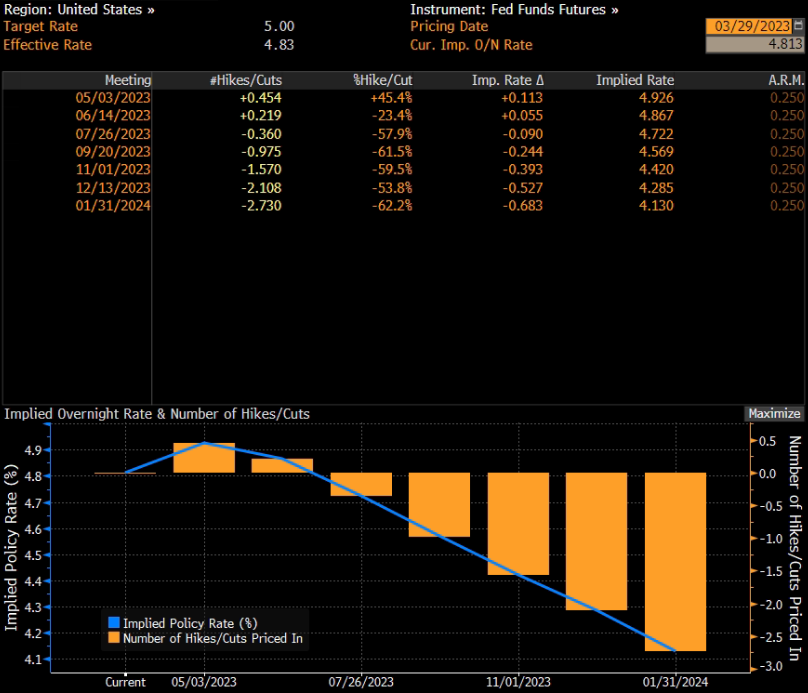

- 2023年黄金价格前景更好。2023年黄金价格前景更好。影响黄金价格的因素有很多,其中最关键的是美元走势和全球地缘政治风险。由于通胀一直在下降,市场普遍预期美元在去年见顶。尽管最近的宏观数据,如CPI和核心个人消费价格显示,整体价格正在下降。美国就业市场开始出现一些疲软,2月份失业率上升至3.6%。市场预计美联储将在23年下半年降息。另一方面,地缘政治局势仍然高度紧张,并可能随着中美对抗的频繁而随时升级。黄金是古老的安全避风港。

黄金价格及美元指数走势

(Source: Bloomberg)

(Source: Bloomberg)

- 23年第四季度业绩喜忧参半。营收同比增长45%,达到13.8亿美元,低于预期4,000万美元。Non-GAAP每股收益为0.4美元,符合预期。该公司指引2023年黄金产量为324万至344万盎司,总现金成本和全部持续成本预计分别为840- 890美元/盎司和1,140 – 1,190美元/盎司。

- 市场对23/24财年每股收益增长的最新共识分别为-8.9%/18.6%,对应28.8倍/24.3倍的远期市盈率。彭博社一致认为12个月平均目标价为59.83美元。

伊格尔矿业及金价

(Source: Bloomberg)

(Source: Bloomberg)

(Source: Bloomberg)

美国

香港

Trading Dashboard Update: Take profit on Shandong Gold (1787 HK) at HK$17.0 and Northrop Grumman (NOC US) at US$470.4. Cut loss on Datadog (DDOG US) at US$65.0.