凯基每日荐股- 2021年9月1日

新加坡股票推

华侨银行 (OCBC SP):技术支撑位在11.38美元

- 买入:买入价:11.43,目标价:12.4,止损价:11

- 华侨银行是新加坡成立时间最长的银行,于1932年由三家当地银行合并而成。目前,按资产计算,它是东南亚地区第二大金融服务集团,也是全球评级最高的银行之一,穆迪 (Moody ‘s) 的评级为Aa1,惠誉 (Fitch) 和标普 (S&P) 的评级均为AA。截至2021年6月30日,其私人银行子公司新加坡银行 (Bank of Singapore) 的管理资产 (AUM) 同比增长11%,至1,250亿美元(1,690亿新元)。

- 从疫情大流行中恢复。华侨银行2021年上半年净利润同比增长86%,环比增长23%,至27亿新元,主要受非利息收入的29%增长和备抵大幅降低的推动。2021年上半年,净资产收益率从上年同期的6.1%上升至10.8%。考虑到更强劲的业绩,该行的中期股息恢复到25新分,高于上年的15.9新分,回到新冠疫情前的水平。

- 技术面支撑。华侨银行的股价已经从最近的高点下跌了近10%,目前受到关键的200日简单移动平均线的支撑。昨日RSI指标也跌至略高于30。华侨银行面临的抛售压力,可归因于该行在摩根士丹利资本国际新加坡指数 (MSCI Singapore Index) 中的权重下降。华侨银行在该指数中的权重将从2021年8月31日前的16.43%下降至2021年8月后的15.16%,2021年11月进一步下降至13.83%,最终在2022年2月下降至11.76%。

- 乐观的市场共识。分析师评级中其中有17个买入,5个持有,平均目标价为13.92新元,意味着总回报率为22%。华侨银行目前的远期市盈率为1.01倍,比星展银行低近40%,同时提供可观的4至5%的预期股息收益率。

金光能源与资源 (GER SP):亚洲增长最快的煤炭生产企业

- 重申买入:买入价:0.30,目标价:0.64,止损价:0.26

- 资源股。金光能源与资源 (GEAR) 是一家多元化的矿业和自然资源投资公司。作为印尼最大的煤矿企业之一,该集团已在过去4年扩展到贵金属业务。公司将进一步拓展用于清洁能源的基础金属,如铜、钴、锌和镍。

- 仍在增长。当其他煤矿企业的产量已经趋于平稳或仅出现个位数增长时,公司预计在未来三年将增产30%。公司拥有Ravenswood Gold (Ravenswood) 金矿50%的股份,预计到2022年每年可生产约20万盎司黄金。其澳大利亚交易所上市公司Stanmore Resources Limited (Stanmore) 将在2021年下半年将焦煤产量提高到每年240万吨。

- 亚洲的崛起。人们普遍认为,北美和欧洲的煤炭需求将下降,但亚洲的需求将上升。预计煤炭在2030年后仍将是中国发电的主要原料组成部分,同时可再生能源的产能也将不断增长。到2020年,煤炭仍在中国能源结构中占据主导地位,占市场份额的59%。普氏能源资讯 (Platts Analytics) 预计,中国的燃煤发电量到2027年才会达到峰值。因此,从2021年到至少2025年,世界上最大的煤炭消费国的煤炭需求将继续增长。

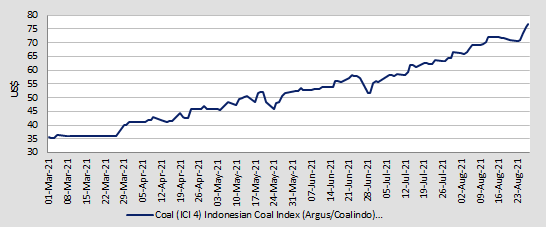

- 近期的催化剂来自高企的煤炭价格。鉴于煤炭价格一直以来的弹性,该集团将在下半年受益。ICI 4煤炭指数 (fob 4200大卡) 的煤炭期货价格升至10年新高,原因是该地区需求(尤其是来自中国和印度的需求)强劲,而供应有限。

- 我们对该公司评级为优于大盘,其现金流贴现模型支持的目标价为0.64新元。点击这里阅读我们的报告全文。

ICI 4 (4,200 大卡) 印尼煤炭指数 (Argus/Coalindo)

HONG KONG

舜宇光学科技 (2382 HK):乘着新iPhone炒作的势头上涨

- 买入:买入价:235,目标价:260,止损价:221

- 舜宇光学科技(集团)有限公司是一家主要从事光学及相关产品以及科学仪器的设计、研发、生产和销售业务的投资控股公司。该公司包括三个业务部门:光学零件、光电产品和光学仪器。该公司还通过其子公司从事红外线技术的研究和开发业务。该公司的产品销往中国国内与海外市场。

- 此前,该公司公布了21财年上半年中期业绩。收入同比增长5.1%,至198亿元人民币。毛利润49亿元,同比增长34.5%。同期毛利率增长5.4个百分点,至24.9%。净利润27亿元,同比增长52.4%,净利率为13.6%。

- 该公司是苹果概念股票,因为它是苹果的供应商之一。即将到来的催化剂是苹果9月14日的秋季新品发布。周一,苹果公司 (Apple) 的股价创下历史新高,这意味着投资者期待iPhone 13的发布。乐观的情绪可能会帮助舜宇光学很快突破新高。

- 市场对21财年和22财年预计净利润增长的最新共识分别为21.0%和23.6%,即36.6倍和29.6倍的远期市盈率。目前的市盈率是36.7倍。彭博社的12个月平均目标价为244.52港元。

中国海洋石油 (883 HK):一只市盈率仅为6倍,股息率为10%的超便宜股

- 重申买入:买入价:7.7,目标价:8.5,止损价:7.5

- 中国海洋石油有限公司是一家主要从事油气勘探、生产及贸易业务的香港投资控股公司。其业务包括常规油气业务、页岩油气业务、油砂业务及其他非常规油气业务。该公司主要通过三个分部运营。勘探及生产分部从事原油、天然气及其他石油产品勘探、开发及生产业务。贸易分部从事原油、天然气及其他石油产品贸易业务。公司分部从事集团相关业务。该公司主要在中国、加拿大、英国、尼日利亚、印度尼西亚及巴西等市场开展业务。

- 极佳的业绩。此前,该公司公布了21财年上半年的业绩。营收同比增长47.8%,至1,102亿元人民币。公司应归于股东的净利润为333亿元人民币,同比增长221%。该公司宣布中期股息为每股0.3港元。

- 国际油价反弹。截至8月27日,WTI原油收于每桶68.65美元,周涨幅为10.86%,布伦特原油收于每桶72.56美元,周涨幅为11.7%。美国经济恢复的主要原因是,鲍威尔在杰克逊霍尔研讨会上保持了温和的态度,导致美元走软(上周美元指数下跌0.83%)。

- 中国新一波疫情得到控制。最近油价回调的部分原因是担心中国爆发delta变种病毒疫情,这可能导致石油需求减弱。然而,在中国采取严厉措施控制疫情后,新一波疫情得到了遏制。预计2021年剩余时间内,石油需求将恢复复苏。

- 市场对21财年和22财年预计净利润增长的最新共识分别为195.3%和4.8%,这意味着远期市盈率为4.3倍和4.1倍。目前的市盈率是6.0倍。21/22财年的股息收益率预计分别为10.3%和10.7%。彭博社的12个月平均目标价为11.89港元。

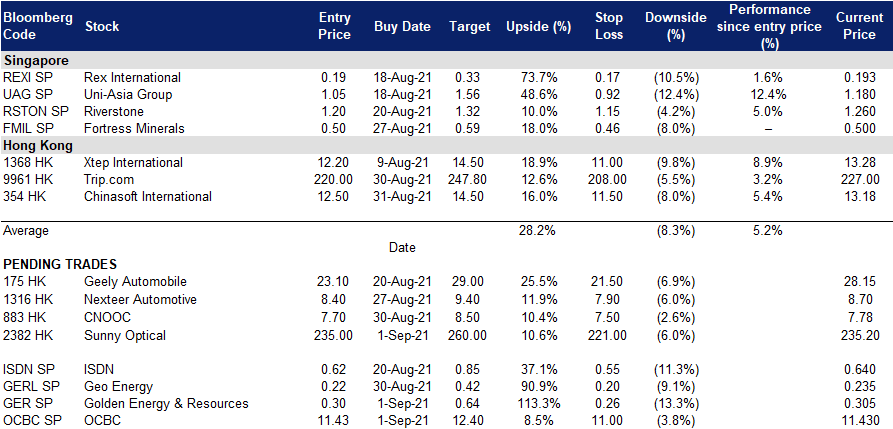

交易龙虎榜

Related Posts: