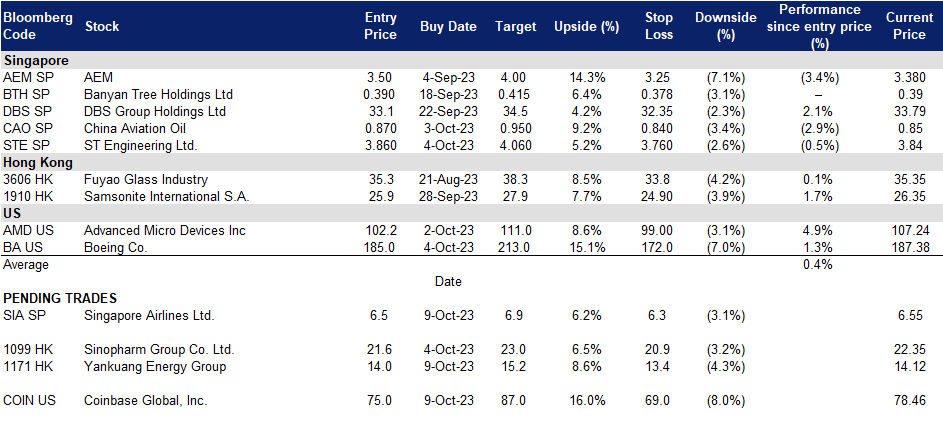

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

新加坡航空 (SIA SP):预期季节性反弹

- 买入:买入价:6.5,目标价:6.9,止损价:6.3

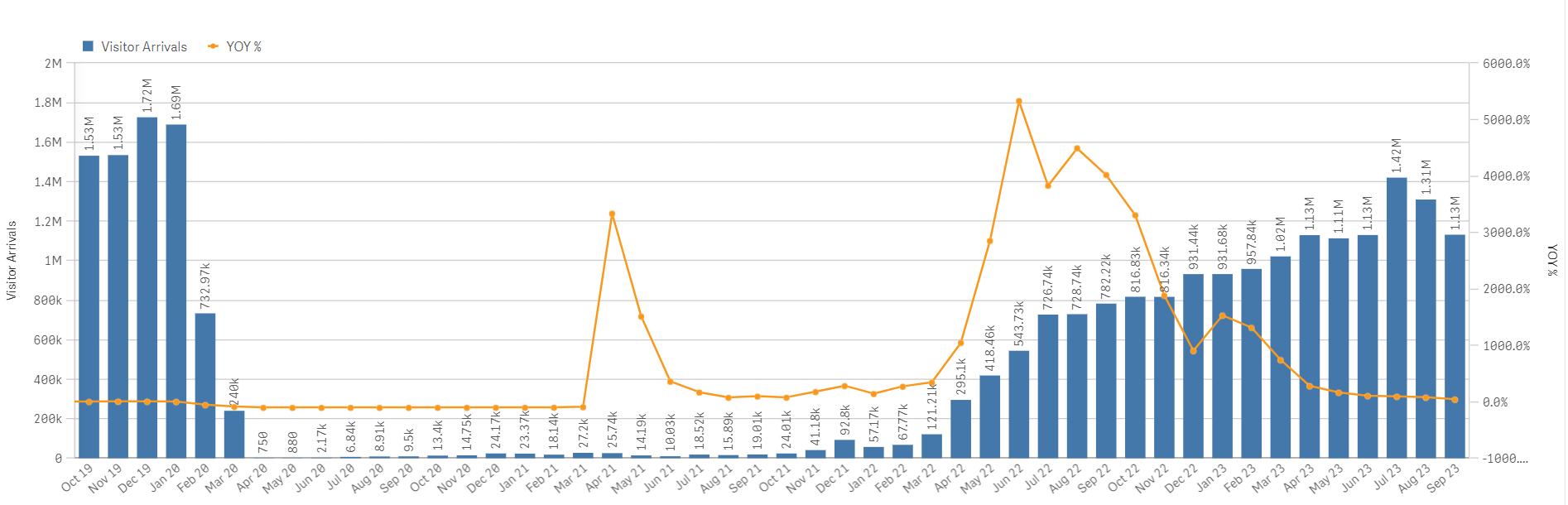

- 游客数量仍有恢复空间。9月份,新加坡的游客人数为113万,仍远低于疫情前的水平,而2020年1月的游客人数为169万。与大流行前的水平相比,这一数字约为入境游客人数的66.8%,因此显示出很大的上升空间。2019年平均每月游客人数超过150万。因此,游客访问的正常化仍在轨道上。

旅客到访趋势

(Source: Singapore Tourism Analytics Network)

- 积极季节性因素。即将到来的寒假(11月至2月)是一年内的旅游旺季之一。最近的8天假期在中国掀起了一股旅游热潮,显示出中国旅游需求的复苏,尤其是几个月前中国重新开放。这种被压抑的旅游需求预计将在整个寒假期间持续下去,因为人们寻求躲避冬天的寒冷,反之亦然。随着年底的临近,随着更多的边境重新开放,工作的成年人想办法休假,预计旅游需求也会增加。预计新加坡将迎来更多来自中国和世界各地的游客,因为新加坡是家庭海外旅游的最佳地点。

- 年终优惠票价。包括新航在内的多家航空公司已开始为即将到来的旅游旺季推出促销机票,以吸引消费者乘坐其航空公司的航班出国旅游,以满足日益增长的旅游需求。起价低至168美元,这必然会吸引消费者在即将到来的旅游季节出游。

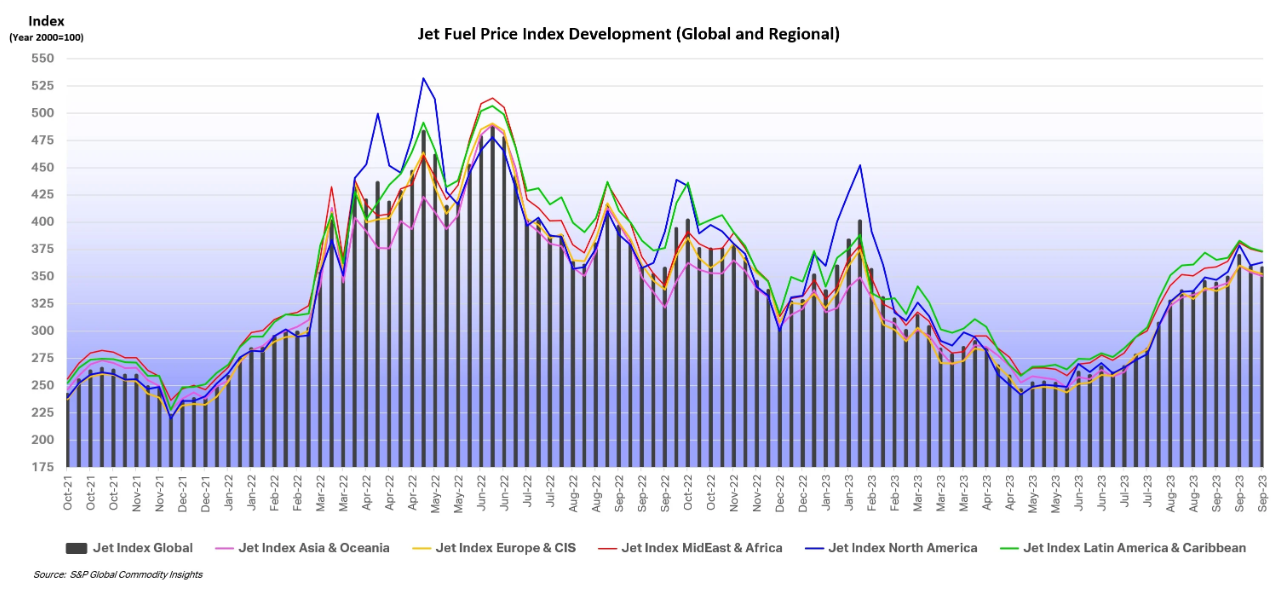

航煤价格趋势

(Source: IATA, S&P Global)

- 24财年第一季度业绩。第一季度收入同比增长14.0%至44.8亿新元,而23财年第一季度为39.3亿新元,持续强劲的旅游需求推动了创纪录的客座率。净利润增至7.34亿新元,同比增长98.4%,而23财年第一季度为3.7亿新元。

- 市场共识。23/24财年预期股息收益率分别为4.14%和4.24%。

(Source: Bloomberg)

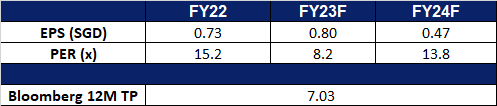

新科工程 (STE SP):拓展业务

- 重申买入:买入价:3.86,目标价:4.06,止损价:3.76

- 新科工程是一家全球性的技术、国防和工程集团。该公司通过其在航空航天、智慧城市、国防和公共安全领域的多元化业务组合,利用技术和创新来解决问题并改善生活。ST工程服务于全球客户。

- 增加保养、维修与翻修支持。该公司最近宣布,其商业航空业务已获得多年合同,为日本航空公司提供按小时维修(MBH)组件解决方案,加强了与日本航空公司在综合保养、维修与翻修(MRO)支持方面的长期合作关系。该公司最近还与狮航签订了一份为期5年的合同,为狮航集团的波音737 MAX机队提供MRO解决方案。

- 新的机身MRO设施。该公司最近宣布,该公司已开始在新加坡建造其第四个机身MRO设施,耗资约1.7亿新元,此前该公司宣布已与日本航空公司和狮子航空公司签订了新的MRO合同。新设施将包括三个设计用于容纳宽体飞机的维修舱,以及用于涂装和维护任务的第四条生产线。ST工程公司预计,最初的维护线将在2025年中期投入运营,之后一年内整个设施将全面投入运营。

- 23年上半年业绩回顾。2023年上半年收入增长13.9%,至48.6亿新元,而2022年上半年为42.7亿新元。2023年上半年净利润同比增长1.1%至2.854亿新元,而2022年上半年为2.824亿新元。2023年上半年稀释后每股收益上升至8.95新分,而2022年上半年为8.93新分。

- 市场共识。23/24财年预期股息收益率分别为4.14%和4.24%。

(Source: Bloomberg)

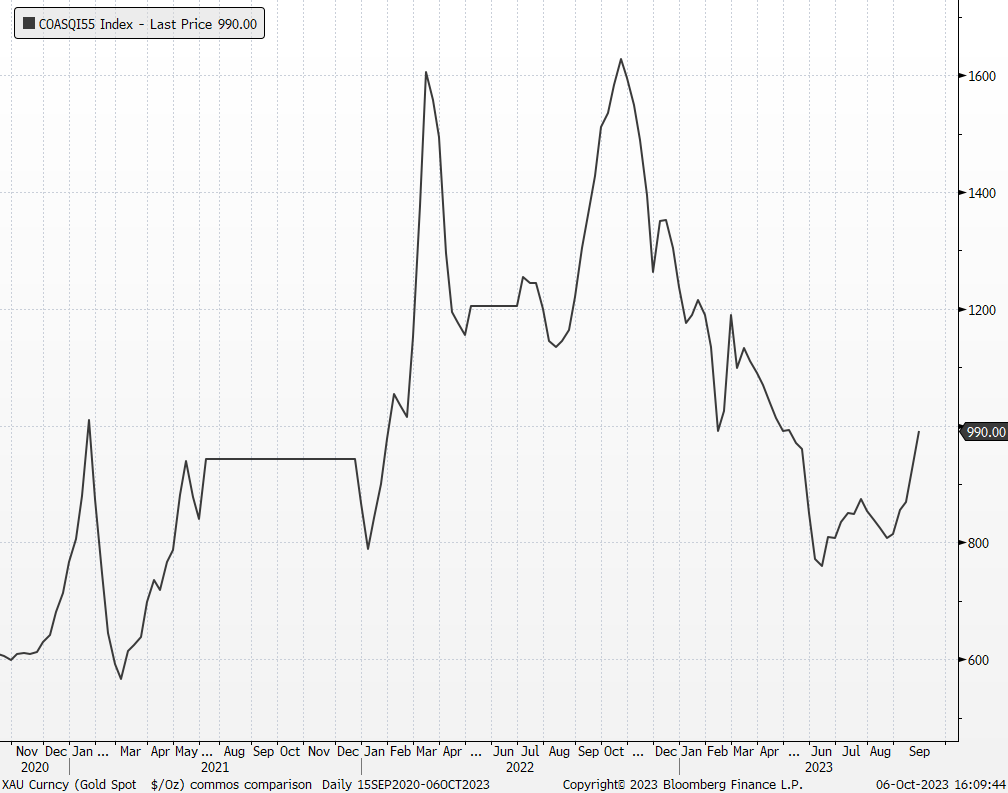

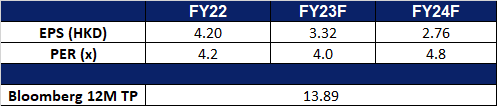

兖矿能源 (1171 HK):凛冬将至

- 买入:买入价:14.0,目标价:15.2,止损价:13.4

- 兖矿能源集团股份有限公司是一家位于中国的以煤炭、煤化工为基础的国际性综合能源公司。该公司主要通过五个部门开展业务。采矿业务部门从事地下及露天煤炭开采、洗选加工及销售和钾矿勘探。智慧物流部门提供铁路运输服务。电力及供热业务部门提供电力和相关供热业务。装备制造部门从事综合煤炭开采和挖掘设备的制造。化工产品部门从事化工产品的生产及销售。该公司煤炭产品主要包括动力煤、喷吹煤(PCI)、焦煤,适用于电力、冶金及化工等行业。煤炭产品主要市场包括中国的华东、华北、华南、西北等地区及日本、韩国、新加坡、澳大利亚等国家。煤化工产品主要包括甲醇、乙二醇、醋酸、醋酸乙酯、粗液体蜡等,主要销往中国的华北、华东、西北等地区。

- 中国对煤炭的高需求继续推动煤炭产量。由于中国持续的干旱严重减少了南方省份的水力发电,中国加大了对燃煤发电的依赖。即将到来的冬季很可能会推高电力需求,从而推高煤炭需求。与2022年相比,中国8月份的煤炭产量也同比增长2%,达到3.8亿吨。产量增幅比7月份高出1.9个百分点,表明在安全措施限制采矿作业后,产量出现了温和反弹。

- 煤炭价格反弹。全球市场的煤炭价格已升至5个月来的最高水平,原因是中国燃煤电厂的活动激增,因为中国发电厂燃烧更多的煤炭来弥补干旱造成的水力发电短缺。将要进入俄乌战争的第二个冬季也导致煤炭价格自2023年5月以来升至高位。兖矿能源集团等煤炭开采企业可能会从煤炭价格飙升中受益。

中国秦皇岛热港口动力煤5,500大卡现货价格

(Source: Bloomberg)

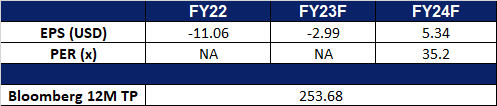

- 23财年上半年业绩。营收降至844亿元人民币,同比下降15.8%,而2022年上半年为1,003亿元人民币。2023年上半年归属于股东的净利润降至102亿元,同比下降43.4%,而2023年上半年为180亿元。2023年上半年基本每股收益为2.09元,而2022年同期为3.70元。

- 市场共识。

(Source: Bloomberg)

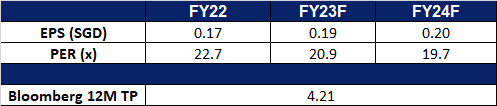

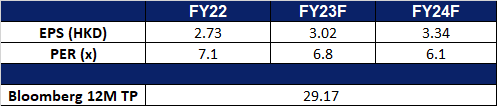

国药控股 (1099 HK):保持防御性

- 重申买入:买入价:21.6,目标价:23.0,止损价:20.9

- 国药控股股份有限公司是一家主要从事药品及医疗器械分销业务的中国公司。该公司通过四个部门运营业务。医药分销部门向医院、其他分销商、零售药店及诊所等客户分销医药制品。医疗器械业务部门向客户分销医疗器械,并提供安装和维修服务。医药零售业务部门经营医药连锁店。其他业务部门分销实验室用品、制造及分销化学试剂、生产及销售医药制品。

- 广泛的合作伙伴关系。就在上个季度,国药控股与马来西亚EW集团达成了合作关系。国药控股可以利用EW集团在保健品、护肤品、药妆品和治疗产品的研发、配方和生产方面的知识和技能。同时,国药控股可以利用其广泛的全球影响力和分销网络来支持EW集团的全球抱负。作为此次合作的一部分,中国医药集团将有1000多种独特的产品通过国药控股销售和分销。今年早些时候,国药控股还与辉瑞达成了合作伙伴关系,该公司将帮助辉瑞寻求批准,到2025年在中国销售12种创新药物。

- mRNA疫苗显示出积极的效果。最近的一项研究表明,国药集团研制的三种mRNA疫苗VGPox 1-3能够有效地预防猴痘。8月,中国猴痘感染持续增加,共有501例报告病例,其中5例涉及女性。6月和7月猴痘感染病例分别为106例和491例。中国境内猴痘病例的增加势必也会推动国药控股的销售。

- 23财年上半年业绩。收入同比增长15.10%至人民币3,010亿元,而22年上半年为人民币2,615亿元。23年上半年净利润同比增长10.67%至人民币68.9亿元,而22年上半年为人民币62.2亿元。23年上半年基本每股收益同比增长11.9%至1.32元,而22年上半年为1.18元。

- 市场共识。23/24财年的预期股息收益率分别为4.43%和4.94%。

(Source: Bloomberg)

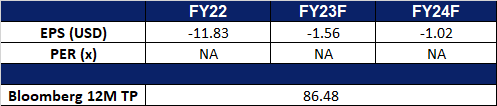

Coinbase 全球 (COIN US):牛市可能已经开始了

- 买入:买入价:75,目标价:87,止损价:69

- Coinbase全球公司提供金融解决方案。该公司提供买卖加密货币的平台。

- 已取得主要支付机构牌照。Coinbase新加坡获得了新加坡金融管理局颁发的主要支付机构许可证,允许该交易所将其数字支付代币服务扩展到新加坡的个人和机构。

- 比特币重回2.8万美元。在26,000美元左右横盘后,比特币价格小幅上涨,在27,000美元至28,000美元之间波动。比特币每4年减半一次,下一次减半日期是2024年4月25日。比特币减半导致挖矿产量放缓。换句话说,减半日期之后的比特币供应量将会减少。基于前两次减半,比特币经历了18个月的牛市周期(前两次减半日期:2016年7月9日和2020年5月11日)。从历史上看,比特币的上涨势头始于减半日期前6个月。因此,比特币的上涨周期可能已经开始。

比特币减半

(Source: Bloomberg)

- 市场预期还会有一次加息。当前增长型/风险型资产的抛售可归因于长期的高利率预期。鉴于美国强劲的劳动力市场和居高不下的通胀,预计美联储将在2023年底前再加息25个基点。与此同时,美国10年期国债收益率升至近4.9%,为2007年以来的高点。然而,油价暴跌和消费支出疲软减轻了通胀压力。利率峰值预期依然存在,风险型资产预计将在近期反弹。

- 23财年第二季业绩。营收增长至7.079亿美元,同比下降12.4%,超出预期7,010万美元。GAAP每股亏损为0.42美元,比预期高出0.36美元。

- 市场共识。

(Source: Bloomberg)

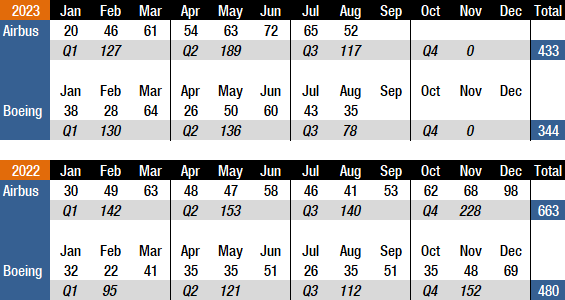

波音 (BA US):超卖

- 重申买入:买入价:185,目标价:213,止损价:172

- 波音公司及其子公司在全球范围内设计、开发、制造、销售、服务和支持商用喷气客机、军用飞机、卫星、导弹防御系统、载人航天飞行和发射系统以及服务。

- 计划提高737的产量。该公司计划到2025年7月将其最畅销的737飞机的产量提高到每月至少57架。该计划恢复了公司在新冠疫情前未实现的目标。目前,该公司的目标是到2023年底每月生产42架737飞机。

- 供应链限制导致8月份交付量下降。该公司8月份交付了35架飞机,低于7月份的43架,达到了自2023年4月以来的最低水平。管理层将这一失误归因于空客也出现的供应链中断。然而,该公司首席执行官在接受美国全国广播公司财经频道(CNBC)采访时表示,他认为旅游需求的复苏比预期的更有弹性。

空客和波音飞机交付量

(Source: Flight Plan)

- 糟糕的九月。该股上月下跌14.44%,为一年来表现最差的一个月。去年9月,该股下跌了24.44%。上个月该股只上涨两天,而其余交易日都收跌。由于对通货膨胀的担忧加剧,这一跌幅与其他旅游类股票类似。波音被超卖,预计将在23年第四季度反弹。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Cut loss on Yangzijiang Shipbuilding (YZJSGD SP) at S$1.61 and China Oilfield Services (2883 HK) at HK$9.00. Add ST Engineering Ltd. (STE SP) at S$3.86 and Boeing Co. (BA US) at US$185.