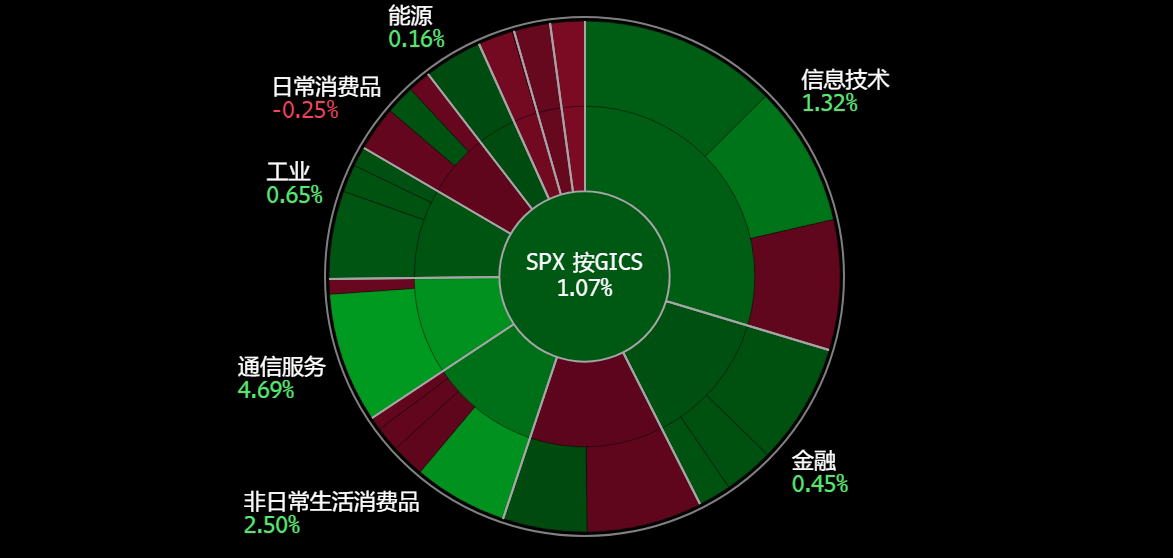

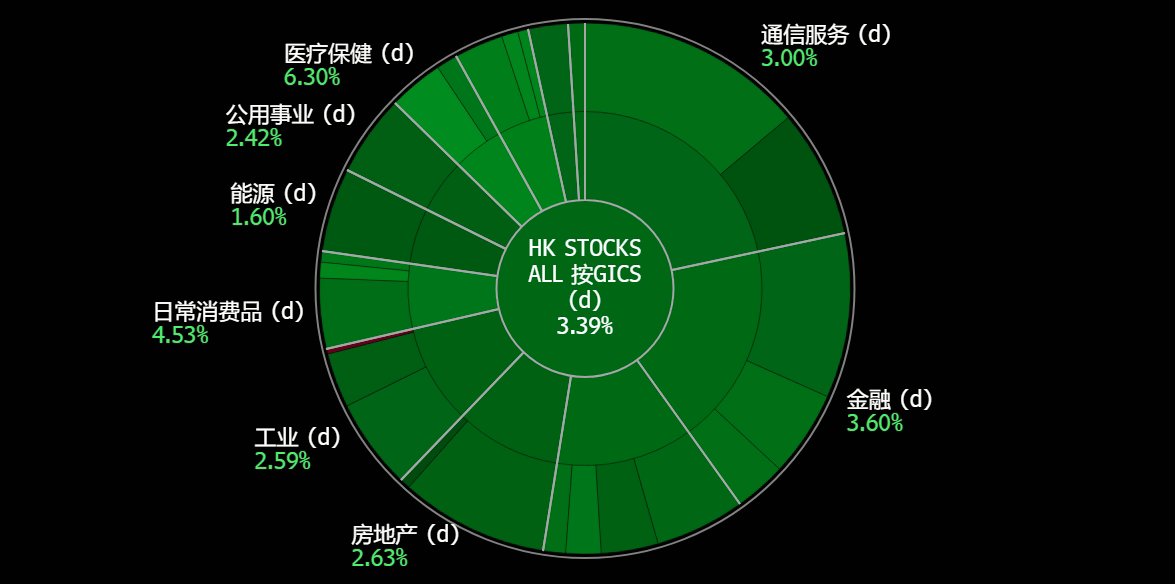

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

News Feed |

3. Xi set to discuss China stock market with financial regulators |

4. Warnings, liquidity boost and proverbs — China’s tools for propping up its stock market |

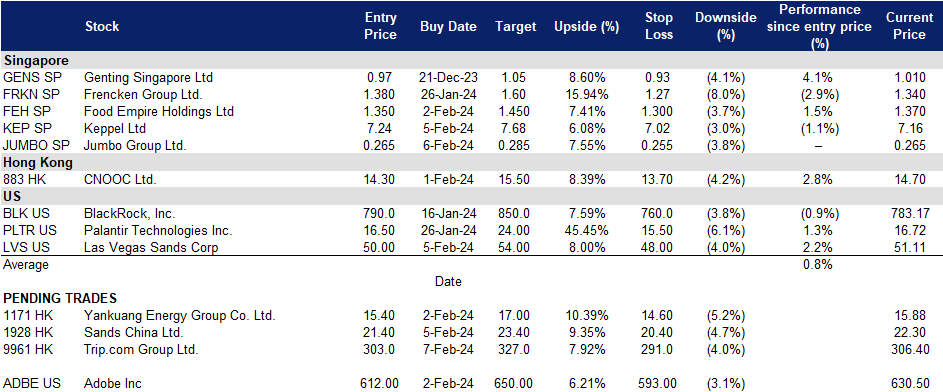

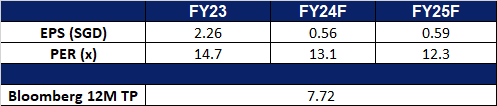

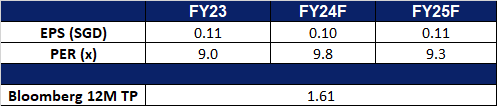

吉宝企业 (KEP SP):2024年继续增长

- 重申买入:买入价:7.24,目标价:7.68,止损价:7.02

- 吉宝有限公司是一家资产管理和运营商。该公司专注于跨越能源和环境,城市发展和数字连接领域的可持续发展解决方案,并通过其投资平台和资产组合提供关键的基础设施和服务。吉宝的客户遍布全球。

- 盈利能力在上升。吉宝公布,其2009财年净利润达到创纪录的41亿新元,较上年的9.27亿新元增长逾4倍。这一增长归因于剥离吉宝离岸海事(Keppel Offshore & Marine)带来的收益(贡献了33亿新元),以及持续经营带来的9.96亿新元。股本回报率上升至37.9%,而22财年为8.1%。2009年下半年增长了36%,达到5.51亿新元。其基础设施、房地产和互联互通三大业务部门表现良好。吉宝计划成为一家全球性的资产管理公司和运营商,到2023年实现61.1%的股东总回报率。基础设施净利润增长135%,达到6.99亿新元。拟议的最终现金股息为每股19美分,使23财年的现金股息总额达到每股34美分。吉宝首席执行官强调了这一年的变革,包括成功剥离海上和海洋业务,以及以5.17亿新元收购欧洲资产管理公司Aermont Capital 50%的股份。该公司的目标是利用Aermont在房地产方面的专业知识,到2030年将其管理的资金增加到2000亿美元。尽管吉宝在某些市场面临挑战,但其房地产业务在23财年为净利润贡献了4.26亿新元。展望未来,吉宝预计到2024年,基金管理和交易量将出现经常性收入增长和扩张。

- 10亿新元的可持续发展相关贷款。吉宝最近推出了一个与可持续发展相关的融资框架,并从星展银行和大华银行获得了10亿新元的与可持续发展相关的循环贷款。该框架概述了关键绩效指标和可持续发展目标,包括到2030年吉宝的第1类和第2类绝对碳排放量与2020年基线相比减少50%。该公司还计划到2030年将其可再生能源资产组合增加到7GW,到2027年底的中期目标为4.9GW。吉宝从每家银行获得了5亿新元的与可持续发展相关的循环信贷安排,期限最长为3年。

- 与大型芯片制造商达成电源供应协议。吉宝的基础设施业务最近获得了一份多年期协议,为代工芯片制造商GlobalFoundries的新加坡业务供应电力。这家芯片制造商在新加坡经营着一家价值40亿美元的半导体制造厂,为全球汽车和5G技术领域的200家客户提供服务。从5月开始,吉宝现有的发电厂每年将向GlobalFoundries工厂提供150至180兆瓦的电力。GlobalFoundries预计将成为吉宝Sakra Cogen工厂(KSC)的长期买家,该工厂正在与三菱电力和裕廊工程公司合作开发。GlobalFoundries预计将在15年内承包KSC总发电量的25%。KSC计划于2026年完工,年总产能约为600兆瓦,旨在为GlobalFoundries新加坡工厂减少高达7万吨或10%的年二氧化碳排放量。该工厂使用氢气作为原料,增强了其在未来提供更低碳电力的潜力。GlobalFoundries可以选择将吉宝提供的部分电力转换为可再生能源,这是其到2030年将温室气体排放总量减少25%的目标的一部分。

- 23财年业绩回顾。23财年收入同比增长5%,从66.20亿新元增至69.67亿新元。净利润同比增长339%,从9.27亿新元增至40.67亿新元。每股收益从22财年的52.1新上涨337%至227.6新分。

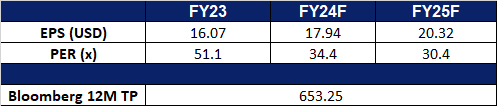

- 市场共识。

(Source: Bloomberg)

富旺朝 (FEH SP):一个不断壮大的帝国

- 重申买入:买入价:1.35,目标价:1.45,止损价:1.30

- 富旺朝制造和销售即溶饮料产品、冷冻方便食品、糖果和零食。该公司将其产品出口到俄罗斯、东欧、中亚、中东和印中等市场。

- 扩张计划。公司一直在寻找机会开拓不同的市场,主要专注于收购。两家公司目前正在探索几个可以发展业务的新市场,然后再将业务扩展到这些新市场,以防止招致额外的损失。该公司最近还提议在香港联合交易所主板双重上市。这可能有助于食品帝国筹集更多资金,以发展其国际业务。

- 富有弹性的消费者需求。尽管全球地缘政治局势持续紧张,但在高利率环境下,消费者需求保持相对稳定。该公司主要市场对咖啡的需求依然强劲。然而,俄罗斯的收入略有下降,主要原因是俄罗斯卢布对美元贬值。

- 马来西亚NDC工厂竣工。该公司预计其在马来西亚的NDC工厂将于24年第一季度开始运营,等待马来西亚政府的批准和许可。新工厂预计将在未来几个月开始商业生产,但仍需要更多时间才能达到满负荷生产。这家工厂将提高集团的生产能力,从而产生更多的收入。

- 第三季度业绩回顾。23年第三季度收入同比下降1.6%,从1.086亿美元降至1.068亿美元。净利润从2,260万美元降至1,570万美元,同比下降30.6%。第三季度净利润率下降6.1个百分点至14.7%,而22年第三季度为20.8%。

- 市场共识。我们对基本面的覆盖建议为买入,目标价为1.45新元。请在这里阅读报告全文。

(Source: Bloomberg)

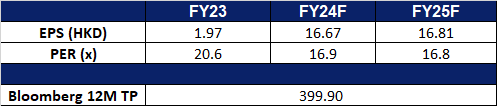

携程集团 (9961 HK):季节性的利好

- 买入:买入价:303,目标价:327,止损价:291

- 携程集团有限公司是一家主要从事一站式旅游平台运营的中国公司。该公司的平台整合了一整套旅游产品和服务以及差异化的旅游内容。其平台聚合了用户基于真实旅行体验分享的产品和服务、评论和其他内容,以及来自生态系统合作伙伴的原创内容,使休闲和商务旅客能够获得旅行体验,并获得全面的信息和合算的的预订。用户来到其平台可选择进行任何类型的旅行,包括目的地活动、周末度假和短途旅行,以及跨境度假和商务旅行。

- 直播合作和即将到来的免签证旅行。携程最近与泰国旅游局(TAT)和泰国旅游与体育部合作,举办了一场展示泰国不同魅力的直播会议。通过直播进行了广泛的交易,交易总额超过1亿泰铢。这显示了泰国作为一个旅游目的地在中国的受欢迎程度。随着中国和泰国从3月起永久免除签证要求,携程将能够从这两个国家2024年旅游预订量的增长中受益。

- 旅行视觉的应用程序。携程刚刚推出了自己的旅行视觉应用程序。该应用程序旨在利用苹果最新的混合现实耳机Apple vision Pro的先进功能。与旅行。在视觉上,用户可以虚拟地探索南极洲、马尔代夫、珠穆朗玛峰等目的地,还可以查看带有画外音和景点信息的360度全景视频。这个应用程序可能会吸引消费者,推动更多的旅行预订,因为消费者在预订之前几乎沉浸在不同的旅游目的地,以亲身体验。

- 农历新年旅游高峰。在即将到来的春节期间,携程的旅游预订量有所增加。得益于更宽松的签证政策,特别是在亚太地区,在此期间,往返中国的预订量同比飙升了900%以上。出境和入境旅游的需求都有所增加,随着游客涌向中国体验春节,入境旅游预订激增了10倍以上。此外,第一季度中国各地区之间的旅行人数约为90亿人,中国各地之间的旅行人数约为90亿人,这也创下了后疫情时期的新高,接近2019年大流行前的水平。

- 23财年第三季业绩。2023年第三季度收入同比增长99.4%至人民币137.4亿元,而去年第三季度为人民币68.9亿元。净利润从22年第三季度的2.66亿元上升至23年第三季度的46.2亿元。23年第三季度基本每股收益为7.05元人民币,而22年第三季度为0.41元人民币。

- 市场共识。

(Source: Bloomberg)

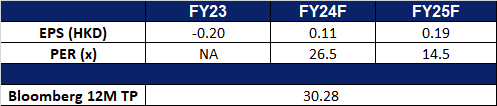

金沙中国 (1928 HK):预计中国新年期间会有更多的游客

- 重申买入:买入价:21.4,目标价:23.4,止损价:20.4

- 金沙岛中国有限公司是一家主要在澳门从事开发及经营综合度假村业务的投资控股公司。该公司经营多地业务,包括博彩区、会议场地、进行大型会议及展览的会堂、零售及餐饮地点和文娱场所。该公司通过六个业务部门运营:澳门威尼斯人部门、金沙城中心部门、澳门百利宫部门、澳门金沙部门、渡轮及其他业务部门和澳门巴黎人部门。该公司通过其子公司还从事提供高速渡轮运输服务业务。该公司的子公司包括金光渡轮有限公司、公寓酒店(澳门)股份有限公司和地段发展有限公司。

- 农历新年旅游季节性。预计2月初即将到来的农历新年,中国正在为旅游热潮做准备,预计将有90亿人次的国内旅行,因为人们会回家庆祝节日。预测包括8000万次航空旅行,与2019年大流行前的水平相比增加了9.8%。在这次旅行高峰期间,北京机场的旅客数量预计将大幅增长60%。旅游活动的增加可能会使金沙中国受益,因为预计客流量的增加将推动酒店预订需求。

- 澳门日本春节。金沙中国旗下综合度假村将于周四至3月30日举行首届“澳门当代日本春节”。在为期两个月的庆典上,将举行人气偶像表演、和服文化展示会、沉浸式美食体验、艺术展示等各种活动。主要目的是促进澳门与日本之间的文化交流与合作,以促进两地之间的产业互动,并鼓励两地之间的游客流量。

- 与腾讯和猫眼合作。金沙中国最近与腾讯视频和猫眼娱乐结成战略联盟,旨在利用各自的优势促进合作。这种合作关系将包括组织重要的线下活动,开发生活方式和娱乐内容,以及开展在线营销和推广活动。这些共同努力旨在维持澳门旅游业的多元化,并提升澳门作为优质旅游目的地的声誉。

- 23财年上半年业绩。2023财年上半年收入同比增长216.4%至28.95亿美元,而去年同期为9.15亿美元。23财年上半年净利润1.75亿美元,而22财年同期净亏损7.6亿美元。23财年上半年基本每股收益为2.16美分,22财年同期为9.39美分。

- 市场共识。

(Source: Bloomberg)

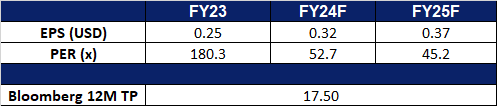

Palantir Technologies Inc. (PLTR US):创历史的业绩

- 重申买入:买入价:16.5,目标价:24.0,止损价:15.5

- Palantir Technologies Inc.开发分析信息的软件。该公司提供支持多种数据的解决方案,包括结构化、非结构化、关系、时间和地理空间数据。Palantir Technologies为全球客户提供服务。

- 业绩超出预期。在对其人工智能解决方案的强劲需求的推动下,Palantir在23财年实现了创纪录的2.098亿美元利润,超过了利润预期,这是该公司首次实现全年盈利。该公司在第四季度获得了103笔超过100万美元的交易,美国商业收入增长了70%。Palantir预计,到2024年,美国商业收入将至少增长40%,这反映了向商业客户的转变。然而,政府部门的增长放缓,部分原因是合同时机和人工智能规模。Palantir调整后的2024年利润预测超出预期,而收入预测与预期相符。人工智能的重大影响反映在Palantir第四季度的收入增长中,预计今年将继续推动增长。值得注意的是,该公司第四季度的业绩标志着其连续第五个季度盈利,这使其有资格被纳入标准普尔500指数。

- 迎头赶上。最近,在Meta和微软等科技巨头强劲表现的推动下,标准普尔500指数和纳斯达克指数大幅上涨,这表明投资者对人工智能潜力的信心日益增强。这一趋势可能有利于中小型人工智能公司,在发布积极的盈利业绩和未来指引后,Palantir的股价上涨了19%。

- 23财年第四季度业绩回顾。营收同比增长19.6%,至6.0835亿美元,超出预期555万美元。Non-GAAP每股收益为0.08美元,与预期一致。该公司预计第一季度收入将在6.12亿美元至6.16亿美元之间,24财年收入将在26.52亿美元至26.68亿美元之间。

- 市场共识。

(Source: Bloomberg)

奧多比 (ADBE US):一只表现落后的人工智能主题股票

- 重申买入:买入价:612,目标价:650,止损价:593

- 奧多比公司开发、推广和支持计算机软件产品和技术。该公司的产品使用户能够在所有印刷和电子媒体上表达和使用信息。奧多比提供一系列应用软件产品、字体产品和内容,用于创建、分发和管理信息。奧多比为全球客户提供服务。

- 人工智能应用层爆发。人工智能应用层爆发。人工智能站在即将到来的技术革命的最前沿,在各个应用领域都出现了不同的领导者。微软在办公软件领域占据主导地位,而Adobe在绘图和编辑应用方面处于领先地位。目前专注于短视频和人工智能绘画的初创企业激增,表明该领域正在迅速发展,这表明它可能是第一个实现人工智能成熟应用的领域。

- 放弃收购Figma。2023年12月,由于来自欧盟和英国当局的监管压力,奧多比决定停止斥资200亿美元收购Figma。这一声明受到了市场的欢迎。虽然技术革命经常引发相关初创公司之间的并购浪潮,但随后市场理性的回归往往会暴露出许多目标公司的估值过高。因此,终止对Figma的收购可能最终对奧多比有利,使其能够明智地将现金分配给收购或股票回购。

- 23年第四季度业绩。收入增至50.5亿美元,同比增长11.5%,超出预期3,000万美元。Non-GAAP每股收益为4.27美元,超出预期0.13美元。预计2014财年第一季度营收为51亿至51.5亿美元,而市场预期为51.5亿美元。Non-GAAP每股收益在4.35美元至4.40美元之间,而市场普遍预期为4.27美元。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Add Keppel Ltd (KEP SP) at S$7.24, Las Vegas Sands Corp (LVS US) at US$50 and Jumbo Group Ltd (JUMBO SP) at S$0.265.