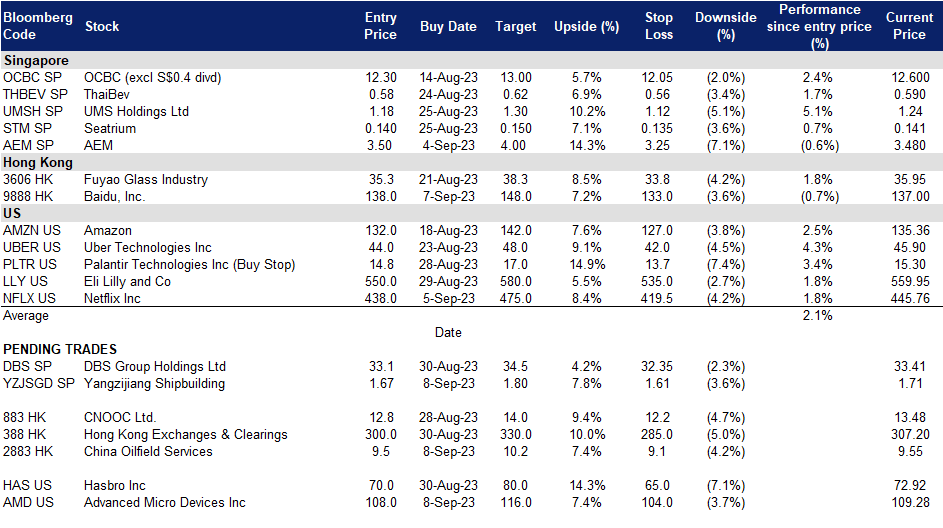

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

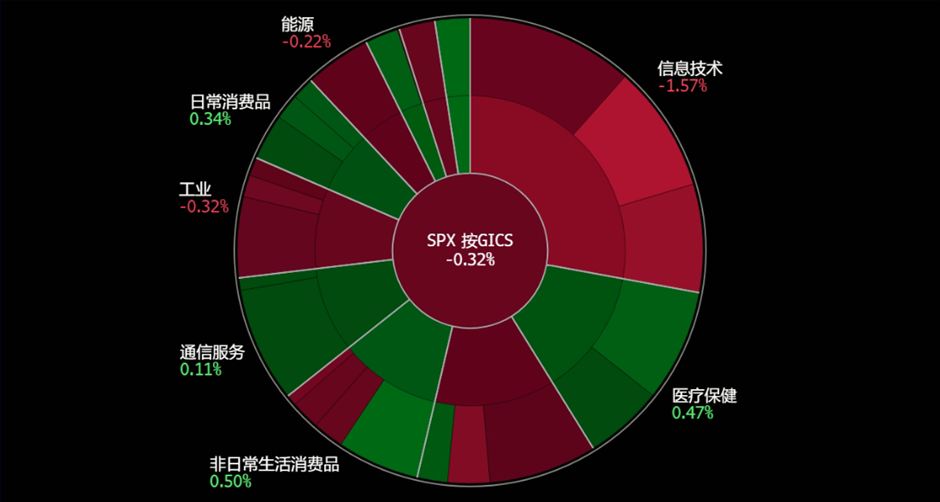

美国

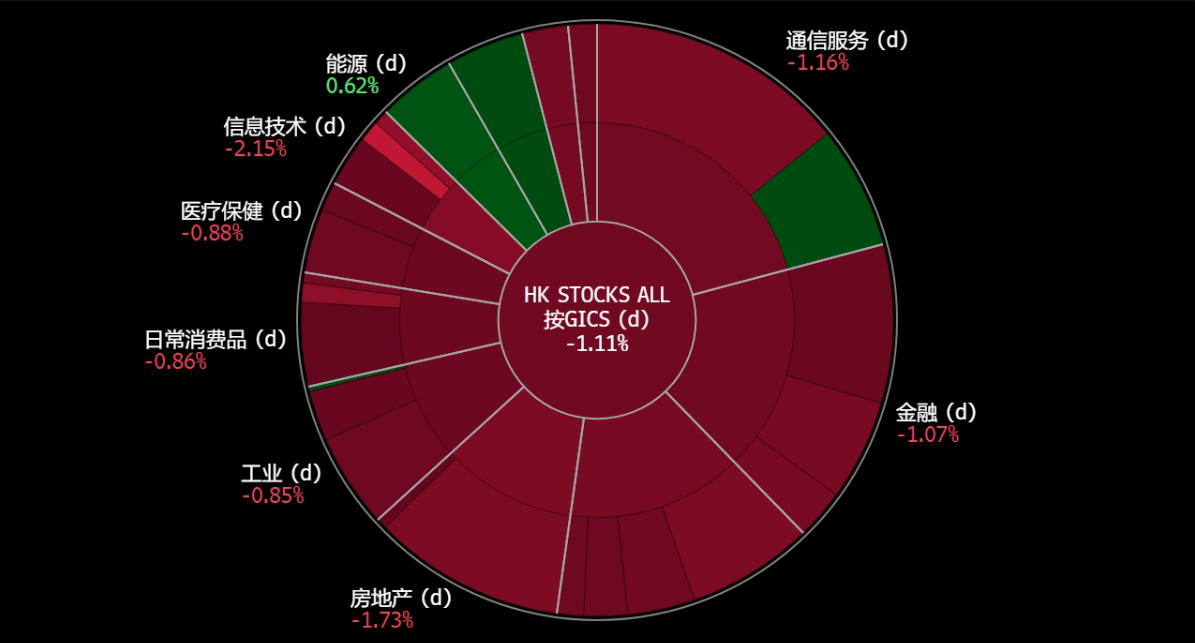

香港

News Feed |

1. China’s oil imports surge in August as fuel exports, inventories rise |

2. China’s export slump eases as economy searches for stability |

扬子江船业 (YZJSGD SP):双丰收——创纪录的订单和疲软的人民币

- 买入:买入价:1.67,目标价:1.80,止损价:1.61

- 扬子江船业控股有限公司生产各类船舶。该公司生产各种各样的商船、小型散货船、多用途货船、集装箱船、化学品油轮、海上补给船、救援和打捞船以及起重船。

- 对冲人民币贬值。中国最近公布的宏观经济数据显示,经济前景黯淡,疲软的国内经济、出口和房地产危机继续削弱信心。美元兑人民币汇率再次跌破7.3。当局出台了多项刺激措施,但都是无效的。美联储在对抗通胀方面仍持强硬态度,因此,美国将在2023年剩余时间里保持高利率。如果中国经济在23年第三季度进一步放缓,人民币有下行空间。

股价和人民币对美元汇率比较

- 造船业的表现超过了其他行业。根据中国船舶工业协会的数据,截至6月份,中国造船厂获得的新合同同比激增67.7%,订单量为12377万载重吨。集装箱船和液化天然气运输船主导了新订单。新接订单和手头订单载重吨位占全球市场份额的49.6%、72.6%和53.2%;总吨位分别占世界总量的47.3%、67.2%和46.8%,均居全球市场首位。

- 今年至今的订单量超过全年目标。截至6月,该公司已获得72艘船的订单,总价值为57.6亿美元,超过了2023年30亿美元的目标。这使得扬子江船厂181艘船舶的未完成订单价值达到147亿美元,创历史新高。在所有订购的船舶中,集装箱船91艘,油轮29艘,散货船53艘,LNG/LPG/LEG 8艘。

- 23财年上半年业绩回顾。2023年上半年营收同比增长16%至113亿元人民币。毛利润同比增长48%至人民币21亿元。GPM上升4个百分点至19%。PATMI同比增长26%至人民币17亿元。

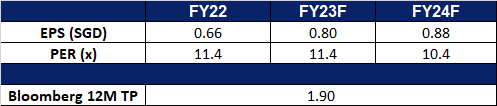

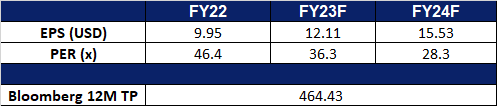

- 市场共识。

(Source: Bloomberg)

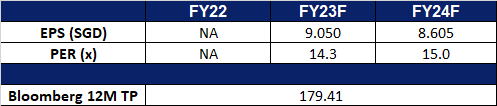

永科控股 (AEM SP):复苏的积极迹象

- 重申买入:买入价:3.50,目标价:4.00,止损价:3.25

- 永科控股有限公司是一家总部位于新加坡的公司,为半导体和电子公司提供特定应用的智能系统测试和处理解决方案,服务于计算、第五代 (5G) 通信和人工智能 (AI) 市场。其业务包括设备系统解决方案 (ESS),系统水平测试和检测 (SLT-i),微机电系统(MEMS),测试和测量解决方案 (TMS) 和其他。

- 复苏的早期迹象。早些时候,英特尔公布了好于预期的第二季度收益。营收超过预期7.6亿美元,但同比下降15.7%至129亿美元。非公认会计准则每股收益为0.13美元,超出预期0.16美元。在连续两个季度亏损之后,英特尔终于扭亏为盈。该公司预计23年第三季度调整后每股收益为0.2美元,高于预期的0.13美元。其客户端计算部门实现了17.5%的环比增长,达到67.8亿美元,这主要是由于对chromebook和高端笔记本电脑的强劲需求。数据中心和人工智能部门环比增长26.0%,达到40亿美元。该公司的代工部门收入环比增长96.6%,达到2.32亿美元。23年第二季度的好转显示了个人电脑周期触底的早期迹象。上周,戴尔还公布了其第二季度业绩,超出了市场预期。戴尔认为,个人电脑需求放缓的速度正在下降,并乐观地认为,市场将在2024年恢复个位数的低增长。

- 23财年上半年业绩回顾。营收同比下降49%,至2.752亿新元。毛利润同比下降50%至8,310万新元。毛利率下降2.3个百分点至30.2%。除少数股东权益息税后净利润同比下跌76%,至1,970万新元。净利率下降8.2个百分点,至7.2%。全年营收指引调整至4.6亿新元至4.9亿新元之间。2000万美元的法律和解将在23年第三季度确认。

(Source: Bloomberg)

(Source: Bloomberg)

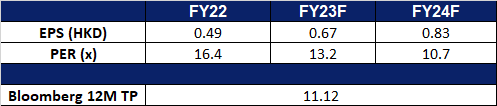

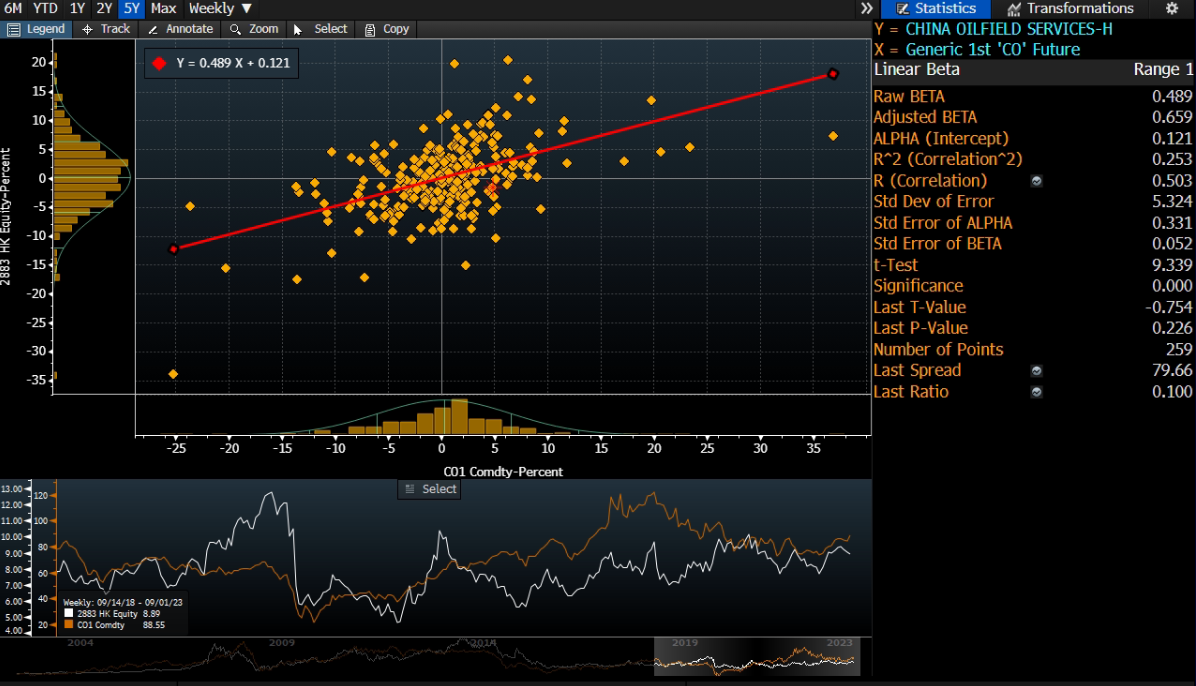

中海油田服务 (2883 HK):捕捉石油需求

- 买入:买入价:9.5,目标价:10.2,止损价:9.1

- 中海油田服务股份有限公司是一家综合型油田服务提供商。该公司主要通过四个业务分部运营。钻井服务分部主要提供油田钻井服务。油田技术服务分部主要提供油田技术服务,包括测井、钻井液和定向钻井等。物探和工程勘查服务分部主要提供地震和工程勘探服务。船舶服务分部提供物资运送服务,包括运送原油和精炼油气产品等。该公司主要在国内外市场开展业务。

- 新的钻机服务合同。中油服务近日宣布,其全资子公司中海油服钻探欧洲公司与挪威的两家跨国石油公司签订了多个钻井平台服务协议,每个协议都有一个固定的期限,并可选择延长至多5年。固定期限合同总价值约47亿元人民币。

- 石油需求将超过供应。世界石油需求正飙升至创纪录水平,其增长受到多种因素的推动,包括航空旅行的反弹、发电用油的增加以及中国石化行业的强劲需求。预计2023年需求将增加220万桶/天,达到1.022万桶/天。预计中国将占这一增长的70%以上。此外,包括沙特阿拉伯在内的主要产油国最近也宣布,他们将把自愿减产延长到年底,这将加大对石油供应的限制,并在短期内推高油价。沙特阿拉伯将把自愿减产100万桶/日的目标延长至2023年底,莫斯科将把自愿减产30万桶/日的目标延长至2023年底,两国仍将每月审查减产情况。因此,预计市场内的石油成本将会增加。

- 23财年上半年业绩。营收同比增长24.1%至189亿元人民币,而2022年上半年为152亿元人民币。净利润同比增长31.0%至人民币14.6亿元,上年同期为人民币11.1亿元。基本每股收益同比增长21.1%至28.06元人民币,而2022年上半年为23.17元人民币。

- 市场共识。

股价与布伦特原油价格的相关性

(Source: Bloomberg)

(Source: Bloomberg)

百度 (9888 HK):汽车人,出发!

- 重申买入:买入价:138,目标价:148,止损价:133

- 百度公司是一家中文互联网搜索服务的提供商。该公司在其网站Baidu.com上提供一个中文搜索平台,用户可通过其网站提供的链接,在线查找包括网页、新闻、图片、文档和多媒体文件等多种信息。该公司通过百度核心业务和爱奇艺两个分部运营。百度核心业务主要提供基于搜索、信息流及其他在线营销服务,以及来自该公司AI新领域的产品及服务。百度核心业务的产品及服务分为移动生态、百度智能云及智能驾驶与其他增长计划。爱奇艺为在线娱乐服务供应商,在其平台提供用户原创、专业制作及合作方制作的内容。

- 文心一言。中国政府批准科技巨头百度从2023年8月31日起向公众推出其人工智能模型文心一言。百度克服了之前的监管障碍,成为首家获得此类批准的公司。此外,百度正准备推出一系列新的人工智能本地应用程序。这使得百度与其他大型语言模型竞争对手(如谷歌的Bard和OpenAI的Chat-GPT)处于同样的竞争优势。

- 人工智能将推动更多的增长。随着百度的文心一言获得中国当局的成功批准,百度将能够利用人工智能来补充其在线业务。人工智能的使用使百度能够更好地将广告与百度的搜索查询匹配起来,这反过来又帮助推动了该公司本季度在线营销销售的增长。

- 无人驾驶出租车。百度的自动驾驶出租车计划取得了一个重要的里程碑,成为中国首家往返机场的自动驾驶交通提供商。百度在武汉天河国际机场推出的阿波罗Go服务标志着一项突破性的成就,因为它标志着中国首个将城市地区与机场无缝连接起来的自动驾驶叫车服务。此外,这一成就也代表了中国自动驾驶汽车在城市道路和高速公路上的开创性整合。

- 23财年上半年业绩。营收同比增长15%至341亿元人民币,而2022年上半年为296亿元人民币。净利润同比增长43%至52亿元人民币,而2022年上半年为36亿元人民币。2023年上半年基本每股收益同比增长42%至人民币14.17元,而2022年上半年为人民币9.97元。

- 市场共识。

(Source: Bloomberg)

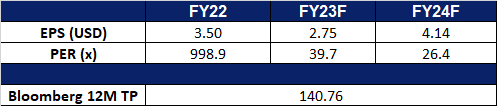

超微半导体 (AMD US):生成式新人工智能热潮

- 买入价:108,目标价:116,止损价:104

- 公司是一家生产半导体产品和器件的公司。该公司提供微处理器、嵌入式微处理器、芯片组、图形、视频和多媒体产品等产品,并将其供应给第三方代工厂,以及提供组装、测试和包装服务。AMD的客户遍布全球。

- 热度的提高。AMD首席执行官表示,对人工智能半导体的需求仍然强劲,过去30天里,该公司在数据中心的人工智能业务持续加速。她还补充说,人工智能半导体市场正在飞速发展,AMD是少数几家在芯片和软件上提供完整人工智能技术组合的公司之一。该公司预计,到2027年,数据中心的人工智能加速器市场将达到1500亿美元,其即将推出的MI300人工智能加速器有望在第四季度推出。该公司的人工智能路线图和客户对MI300X处理器的兴趣表明,数据中心业务有持续增长的潜力,该产品线有望提高利润率。尽管AMD在芯片市场表现落后,但我们相信资金将很快转投AMD股票。这是由于该公司在人工智能市场的强劲增长前景,以及其在服务器CPU市场的竞争地位。

- 美国人工智能芯片出口限制。美国政府已将对英伟达和AMD制造的人工智能芯片的出口限制扩大到中国以外的中东一些国家。目前尚不清楚向中东出口会带来哪些风险。然而,对中国的限制可能会对中国的人工智能能力产生重大影响,因为中国将需要帮助获取执行高级计算任务所需的美国芯片。这可能会对中国的军事能力产生连锁反应。美国政府决定扩大对人工智能芯片的出口限制,表明它愿意采取更积极的措施来对抗中国的技术进步。然而,有人指出,这些限制将不会对AMD的收入产生实质性影响。

- 最新的GPU。AMD发布了两款新的中档GPU, RX 7700 XT和RX 7800 XT。这两款显卡的目标都是1440p的游戏,比Nvidia的同类卡提供更多的VRAM。RX 7700 XT的售价为449美元,提供12GB的虚拟内存,而RX 7800 XT的售价为499美元,提供16GB的虚拟内存。两张显卡在1440p下都表现出色,分别击败了英伟达的RTX 4060 Ti和RTX 4070。然而,RX 7800 XT并没有提供比RX 6800 XT显著的代际飞跃,这仍然是一个不错的选择1440p游戏。RX 7700 XT和RX 7800 XT都使用8针电源连接器,但RX 7800 XT比RX 6800 XT更节能。

- 23财年第二季度收益回顾。营收同比下降18.2%,至53.6亿美元,超出预期4000万美元。Non-GAAP每股收益为0.58美元,比预期高出0.01美元。该公司报告称,随着越来越多的客户启动或扩展支持未来部署本能加速器的计划,人工智能的参与度增加了7倍以上。

- 市场共识。

(Source: Bloomberg)

奈飞 (NFLX US):又一档热门节目上映

- 重申买入价:438,目标价:475,止损价:419.5

- 公司是一家订阅流媒体服务和制作公司。该公司在互联网连接设备上提供各种各样的电视节目、电影、动漫和纪录片。Netflix为全球客户提供服务。

- 真人版电视剧。公司最新的日本海盗剧《海贼王》(One Piece)是根据热门漫画改编的真人版,获得了积极的评价和社交媒体的热议。这部剧主要讲述了海盗们寻找传奇宝藏的故事,受到了粉丝们的好评。它在烂番茄上获得了95%的收视率,尽管评论家们给它的评分略低,只有80%。从历史上看,将动漫改编成真人一直很有挑战性,之前的许多尝试都没有达到粉丝的期望。但是,Netflix花了7年时间改编《海贼王》,与创作者和日本漫画爱好者、经验丰富的导演密切合作,确保了忠实的改编。这一努力似乎得到了回报,观众最初的反应很强烈。《海贼王》的成功改编为公司探索更多受欢迎剧集的改编打开了大门。

- 纪录片剧集流行。公司在体育节目方面采取了独特的方式,制作了一系列关于各种体育和运动员的纪录片,而不是投资昂贵且具有挑战性的体育直播权。这一策略使公司能够吸引喜爱体育的观众,同时避免了直播的后勤挑战。与现场体育赛事相比,这些体育纪录片系列的制作成本通常更高,保质期也更长。《F1:生存动力》(F1: Drive to survival)等系列赛的成功证明了这种方法的吸引力。通过这种创新和创造性的方法,公司在流媒体行业脱颖而出,在体育纪录片类别中建立了强大的影响力。

- 23财年第二季度收益回顾。营收同比增长2.8%,至81.9亿美元,比预期低1亿美元。GAAP每股收益为3.29美元,比预期高出0.44美元。该公司报告称,在打击密码共享后,其用户增加了590万。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Add Baidu Inc. (9888 HK) at HK$138.0 and Netflix Inc. (NFLX US) at US$438.0.