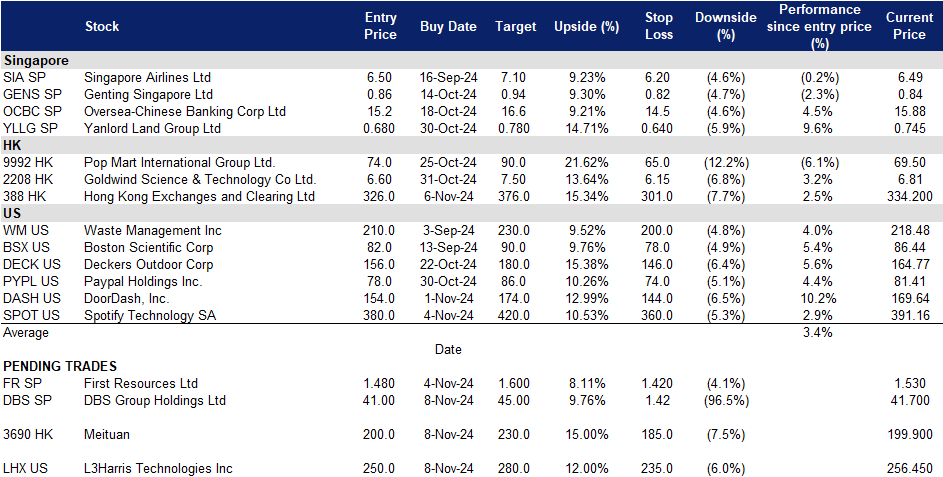

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

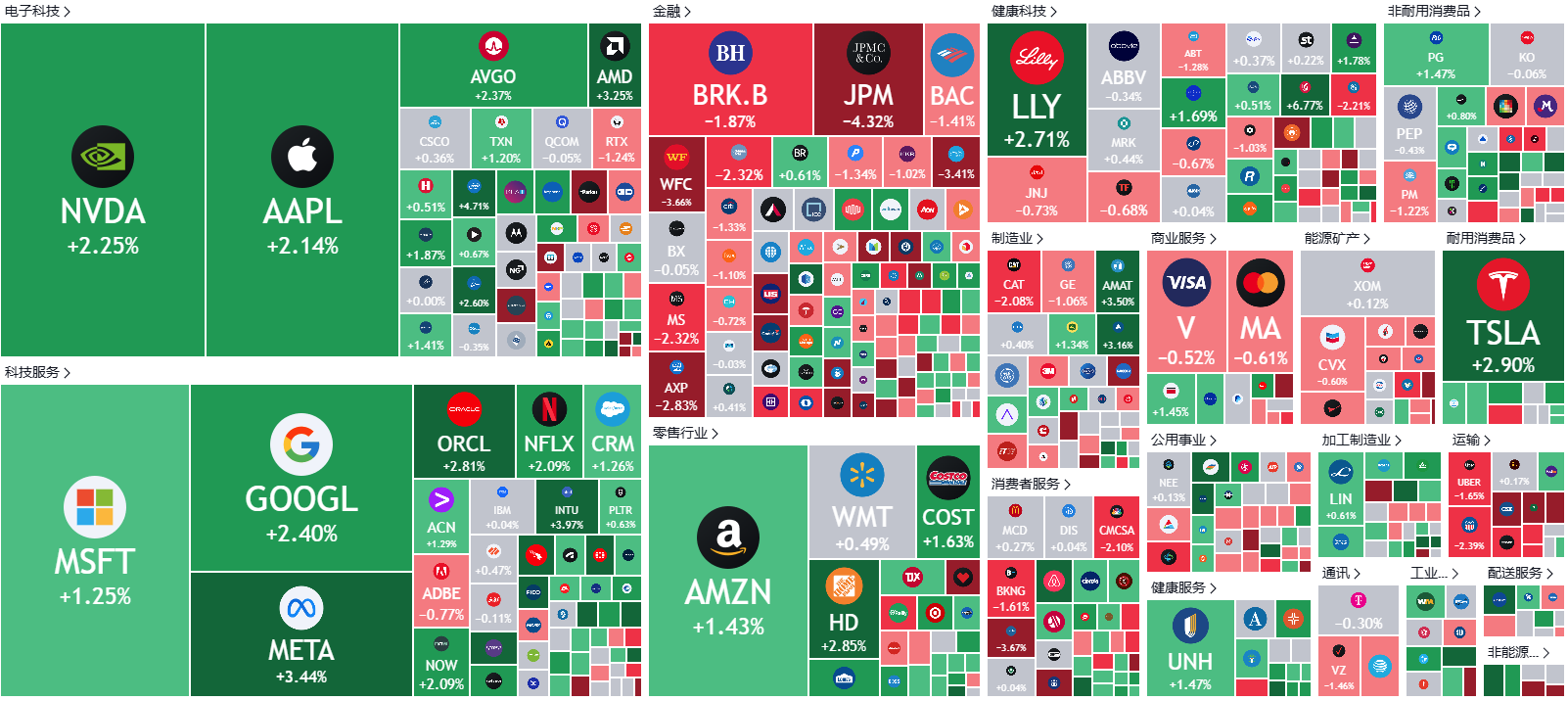

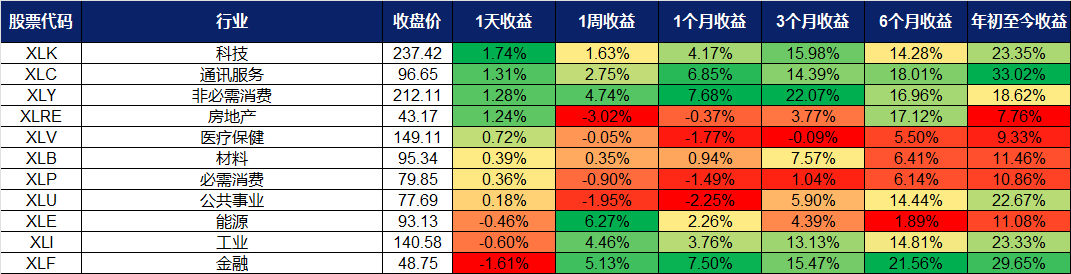

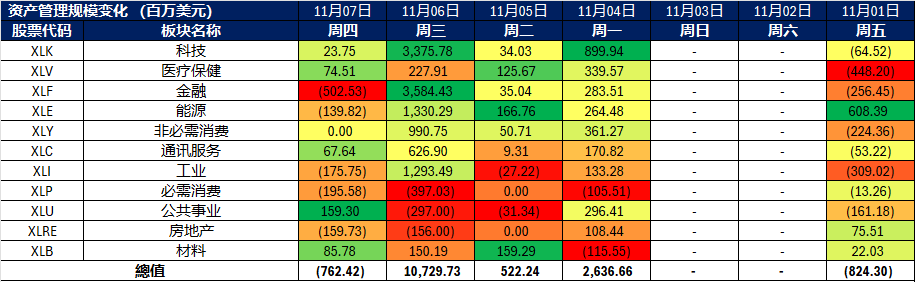

美国

香港

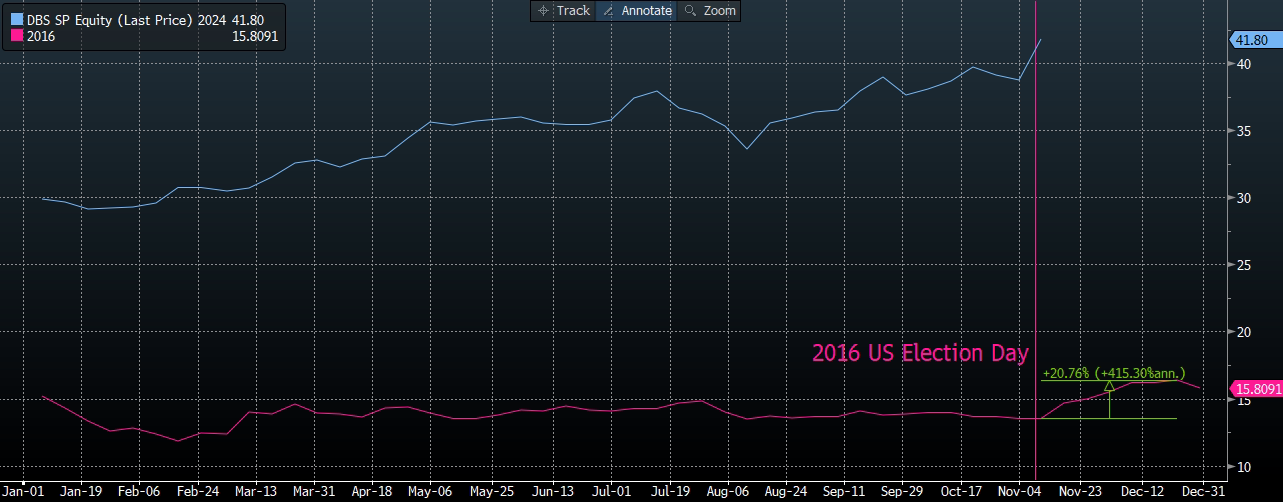

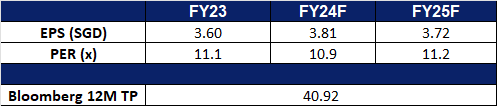

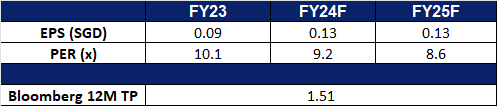

星展集团 (DBS SP):新加坡的特朗普交易

- 买入:买入价:41.0,目标价:45.0,止损价:39.0

- 星展集团控股有限公司及其附属公司提供各种金融服务。该公司提供的服务包括抵押贷款融资、租赁和租赁购买融资、委托和受托人、基金管理、企业咨询和经纪。星展集团还担任新加坡政府证券的一级交易商。

- 季度利润创历史新高。星展银行公布,在强劲的财富管理费用和交易收入的推动下,该公司第三季度净利润达到创纪录的30.3亿新元。该行宣布了一项30亿新元的股票回购计划,这将提高其每股收益和股本回报率。尽管人们担心在创纪录高位回购股票,但该行首席执行官强调,回购时机将是谨慎的,并将基于该行的基本面。星展银行预计,2025年的税前利润将保持在2024年的水平左右,但如果唐纳德•特朗普(Donald Trump)政府维持紧缩的货币政策,它也看到了潜在的上行空间。新加坡即将实行的15%的全球最低公司税预计将影响净利润,而其非利息收入预计明年将以高个位数增长。此外,它还宣布了每股0.54新元的季度股息。我们预计本季度其财富管理和交易业务部门将继续保持增长势头,推动收益进一步增长,并支持股票回购计划。

星展集团价格比较(目前与2016年特朗普赢得总统后)

(Source: Bloomberg)

- 受益于特朗普的胜利。星展集团预计,当选总统唐纳德·特朗普胜出可能带来好处,因为他的通胀政策,如征收关税和降低税率,可能会导致货币政策收紧。这将有助于星展银行提高其净息差,并支持其固定资产组合的重新定价。

- 24年第三季业绩回顾。第三季度总收入增长11%,达到57.5亿新元,净利润同比增长15%,首次超过30亿新元。星展集团宣布了一项新的30亿新元股票回购计划,并宣布将于11月25日左右派发每股0.54新元的第三季度股息。

- 市场共识。

(Source: Bloomberg)

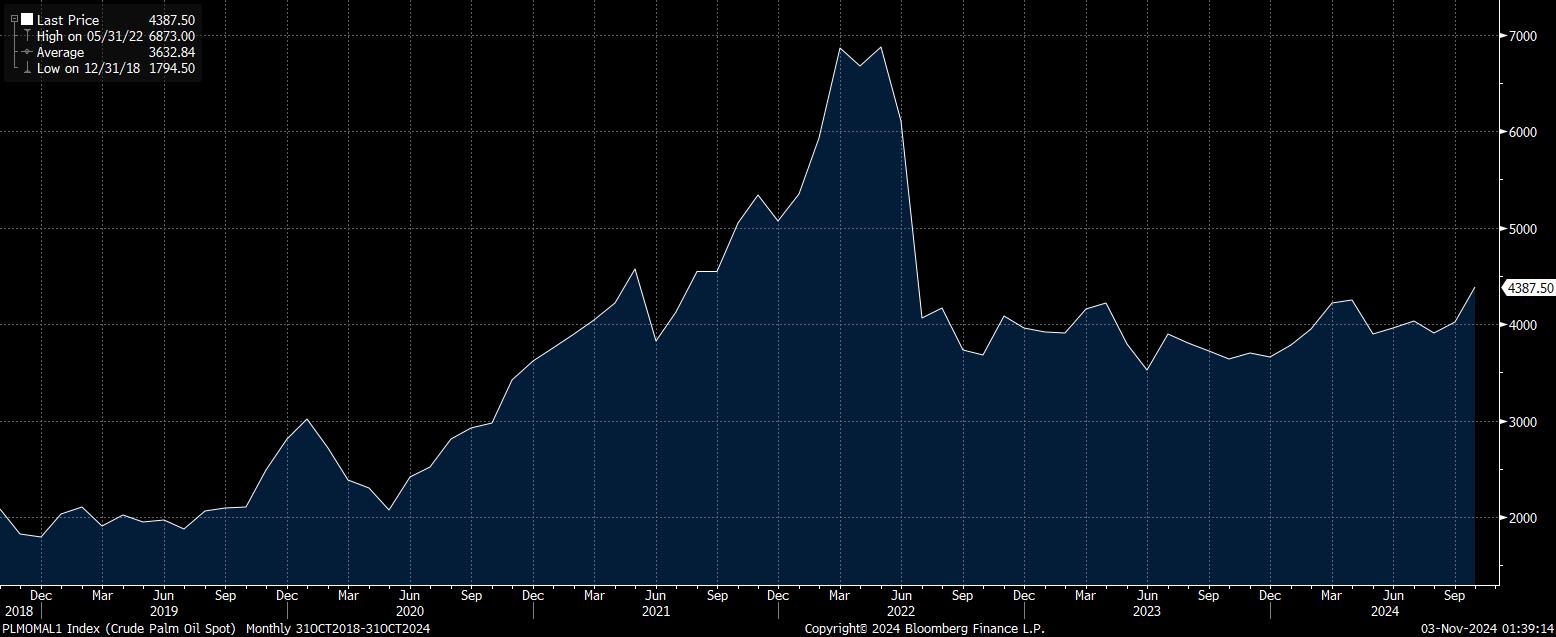

益资源 (FR SP):棕榈油价格创两年来新高

- 重申买入:买入价:1.48,目标价:1.60,止损价:1.42

- 益资源生产棕榈油。该公司是一家上游运营商,主要经营活动是油棕的种植和收获,并将新鲜水果串加工成粗棕榈油,用于本地和出口销售。

- 棕榈油价格飙升至两年高点。棕榈油价格连续3天暴涨,在需求旺盛和供应紧张的情况下,达到了2年来的最高水平。由于对印度、中国和欧盟的出口增加,全球第二大棕榈油生产国马来西亚10月份的出口增长了11%。原油价格上涨也提振了棕榈油作为生物燃料原料的需求。印尼计划明年提高棕榈油在生物燃料中的使用,预计将带来额外需求。供应方面的挑战(部分原因是棕榈树老化)已推动棕榈油价格今年上涨逾30%。专家预计,在季节性消费、有限供应和生物柴油需求的支持下,这种反弹可能会持续到2025年第一季度。这种价格上涨有利于棕榈油生产商如益资源。

粗棕榈油价格

(Source: Bloomberg)

- 泰国禁止棕榈油出口。由于干旱和植物病害导致产量减少,泰国国内贸易部暂时禁止原棕榈油出口,目的是稳定当地价格并保持充足的库存。该禁令预计将持续到12月,旨在保护消费者和农民免受价格飙升的影响。由于棕榈油库存超过20万吨,行业协会已同意停止出口,并在2025年1月之前保持价格稳定。零售商和批发商还承诺维持合理的瓶装棕榈油价格,违规者可能受到罚款或监禁等惩罚。这一禁令将导致棕榈油供应减少,这将继续推高价格。

- 2024年上半年业绩回顾。2024上半年总收入同比增长1.9%,达到4.572亿美元,而2023年同期为4.488亿美元。收入增长主要是由于生产量较去年同期有所增加,部分被第三方采购的棕榈油产品用于加工和销售的减少所抵消。净利润为1.039亿美元,同比增长45.4%,营业利润同比增长48.9%,达到1.435亿美元,这得益于生产量增加和加工利润率改善。基本每股收益从2023年上半年的4.56美分提高至2024年上半年的6.67美分。

- 市场共识。

(Source: Bloomberg)

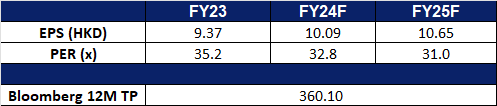

香港交易及结算所 (388 HK):中国有王牌

- 重申买入:买入价:326,目标价:376,止损价:301

- 香港交易及结算所有限公司是一家主要从事股票交易所经营的公司。该公司通过五个业务部门。现货部门包括现货市场交易平台、上海证券交易所和深圳证券交易所买卖的股本证券产品。股本证券及金融衍生产品部门包括在香港期交所和香港联交所买卖的衍生产品。商品部门包括在伦敦金属交易所(LME)的业务。结算部门包括在香港中央结算有限公司、联交所期权结算所、期货结算公司、场外结算公司及LME Clear Limited的业务。平台及基础设施部门提供平台及该公司的基础设施使用。

- 对未来中国政策的预期。从11月4日到11月8日,中国最高立法机构全国人民代表大会常务委员会将在北京召开会议,讨论一系列广泛的议题。一个由著名经济学家大力提倡、投资者高度期待的大规模财政刺激方案可能是一个关键议题。投资者预计北京可能会在11月8日周五公布财政支持的细节。最近,财政部长蓝佛安还表示,中国计划“大幅增加”政府债务,以支持消费者和陷入困境的房地产行业。此外,有报道称,中国正在考虑下周批准逾10万亿元人民币(合1.4万亿美元)的新债发行。此举旨在解决隐藏的地方债务,为回购闲置土地提供资金,并减少大量未售出房产的库存。有关这些措施的决定预计将在本周会议结束时作出。有报道称,全国人大会议将满足市场预期,这表明在11月8日的政策宣布后,香港交易所的流动性和波动性可能会显著增加。

- 聪明的资金再次拥抱中国。特朗普赢得了2024年美国大选,他的经济/外交/移民政策众所周知。美国的盟友已经为一个更加孤立的美国做好了准备,现在可能会改变一些针对中国的政策。聪明的投资者会选择能够提供稳定和持续的商品和服务的全面供应链。因此,中国市场是应对即将到来的全球贸易紧张局势的最佳地点。

- 扩大业务。港交所最近宣布计划于2025年在利雅得开设办事处,以加强其在中东的影响力。该办事处将作为战略枢纽,加强港交所与海湾地区的联系,并为客户和发行人创造机会。利雅得办事处位于沙特阿拉伯的金融中心,将使港交所能够与世界上最具活力的经济体之一的投资者和公司直接接触,支持他们进入香港的金融产品生态系统。这一扩张预计将在长期内提高港交所的交易量和流动性。

- 24财年第三季度业绩。该公司第三季度的收入增长至53.7亿港元,同比增长5.7%,而23年第三季度为50.8亿港元。公司股东应占利润于24年第三季度同比上升6.5%至31.5亿港元,而23年第三季度为29.5亿港元。24年第三季度每股基本收益升至2.49港元,而23年第三季度为2.33港元。

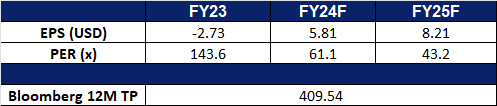

- 市场共识

(Source: Bloomberg)

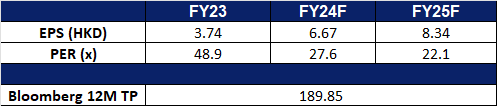

美团 (3690 HK):季节性积极情绪

- 买入止损:买入价:200,目标价:230,止损价:185

- 美团(原名:美团点评)是一家中国生活服务电子商务平台。该公司连接消费者和商家,提供满足人们日常“吃”的需求的各种服务。该公司拥有即时配送服务品牌“美团外卖”,并通过其移动端提供服务。该公司还拥有共享单车服务品牌“摩拜单车”。

- 购物旺季。一年一度的“双十一”购物节将于下周到来。从季节性的角度来看,消费品公司尤其是电商平台将在本月进行促销,从11月11日开始的每周销售数据刺激了投资者的情绪。我们认为,随着最近房地产市场交易量的改善,中国的消费正在复苏。下周,中国将公布10月份零售销售数据和贷款增长数据。

- 不受贸易紧张局势的影响。特朗普重新入主白宫,引发了对全球贸易紧张局势的担忧。然而,美团的运营和业务是100%的国内业务。该平台提供的商品和服务不受关税影响,受进口限制的影响较小。

- 24财年上半年度业绩。总收入同比增长22.9%,至1,555亿元人民币,而2023年上半年为1,266亿元人民币。净利润同比增长107.8%,至167亿元人民币,而2023年上半年为80.5亿元人民币。24财年上半年基本每股收益为2.70元,23财年同期为1.30元。

- 市场共识

(Source: Bloomberg)

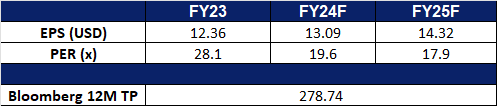

L3哈里斯科技(LHX US):保卫国家

- 买入:买入价:250,目标价:280,止损价:235

- L3哈里斯科技是一家航空航天和国防技术创新者。该公司设计、开发和制造无线电通信产品和系统,包括单通道地面和机载无线电系统。L3哈里斯科技在空中、陆地、海洋、太空和网络领域提供先进的国防和商业技术。

- 子公司的出售。11月4日,L3Harris与BWX Technologies签署了一项协议,以约1亿美元的价格出售其Aerojet orance Tennessee, Inc.(A.O.T.)业务,交易预计将在年底完成。此次资产剥离将简化L3Harris的运营,使其更专注于核心业务部门,并将资本分配给其核心业务部门,以推动收入增长。

- 国防产品需求增加。全球对火箭发动机的需求已经上升,因为军方预计未来的冲突需要更大的精确火力库存。15个月前被L3Harris收购,Aerojet Rocketdyne是五角大楼仅有的两家主要固体燃料火箭发动机供应商之一,自被收购以来,它已经推动了火箭发动机部门设施和流程的实质性改进,解决了多年来投资不足和交付延迟的问题。随着美国等国家寻求建立战术导弹库存以威慑潜在威胁,L3Harris的业务处于有利地位,可以利用这一不断增长的需求。

- 与Palantir建立战略合作伙伴关系。L3Harris公司与Palantir公司合作,将Palantir公司的人工智能平台(AIP)与L3Harris公司的传感器和软件系统相结合,共同推进国防技术的发展。该合作支持美国陆军的计划,包括TITAN和统一网络战略,并促进L3Harris的内部数字化转型。在最近的测试中,Palantir的传感器推断平台(SIP)与L3Harris的WESCAM MX-20系统集成,增强了目标识别和态势感知,同时减少了操作员的工作量。这一合作伙伴关系增强了L3Harris通过人工智能驱动解决方案的能力,加强了其在国防领域的竞争地位,并在商业领域开辟了潜在的增长机会。

- 24财年第三季业绩。收入同比增长7.7%至53亿美元,超出预期2,000万美元。Non-GAAP每股收益3.34美元,超出预期0.08美元。

- 市场共识

(Source: Bloomberg)

Spotify Technology S.A.(SPOT US):强者恒强

- 重申买入:买入价:380,目标价:420,止损价:360

- Spotify Technology S.A. 及其子公司在全球提供音讯串流订阅服务。它透过两个业务板块运作:付费订阅和广告支援。

- 音乐流媒体平台龙头。截止24年第二季,公司每月活跃用户数继续创历史新高,达6.25亿人。其中广告支持每月活跃用户数及付费用户数皆为历史新高,分别为3.93亿人和2.46亿人。按照全球约7.13亿人使用音乐流媒体服务计算,Spotify的市场份额为31.7%,排名第一。公司的每用户收入在第二季为4.62欧元,历史峰值为4.63欧元。

- 自媒体受众群体扩大,带动播客增长。传统媒体有关本届美国大选的报道、访问及评论遭到大众的质疑。最近《华盛顿邮报》一篇评论《残酷的事实:美国人不相信新闻媒体》以及其退订人数上升至20万人反映美国民众对主流媒体的厌恶。相反近期特朗普作客Joe Rogan访谈节目,24小时内收听和收看人数达2,600万人,反映播客在受欢迎程度日益增长。截止第二季Spotify有25万条播客视频,而2023年年末时只有10万条;超过1.7亿用户收看公司的视频播客。

- 利用人工智能。公司采用人工智能模型来推荐用户音乐、播客、播放列表及其他内容。在2023年公司根据其人工智能模型推出播客声音翻译功能。该模型的发展日益强大,既能增强公司竞争优势,又能增加用户粘度。

- 24财年第二季业绩。营收同比增加20.2%至38.1亿欧元。基本每股盈利为1.37亿欧元,而23年同期为1.55亿欧元亏损。公司预期第三季营收为4亿欧元,总每月活跃用户数为6.39亿人。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on China Hongqiao Group Ltd (1378 HK) at HK$14.1. Add Hong Kong Exchanges and Clearing Ltd (388 HK) at HK$326. Stop loss on Lenovo Group Ltd (992 HK) at HK$10.0, Tianjin Pharmaceutical Da Ren Tang Group (TIAN SP) at S$2.3 and Xinyi Solar Holdings Ltd (968 HK) at HK$3.55.