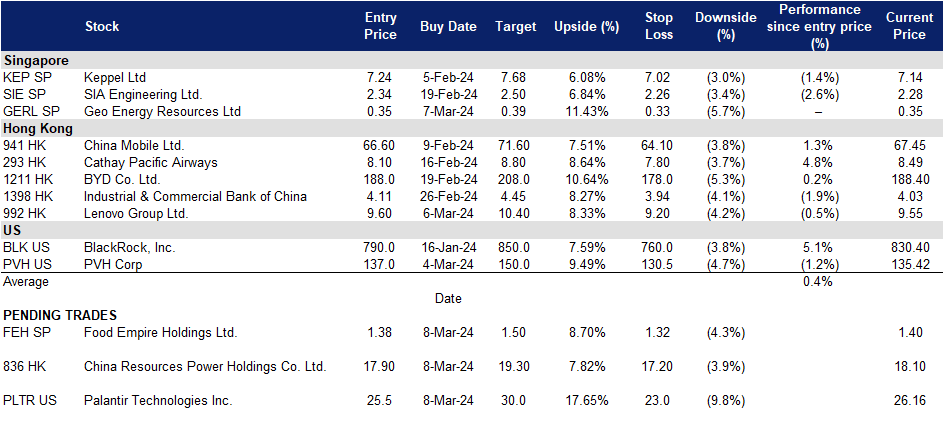

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

富旺朝 (FEH SP):冲向新高

- 买入:买入价:1.38,目标价:1.50,止损价:1.32

- 富旺朝是一家总部位于新加坡的跨国食品和饮料制造和分销集团。食品帝国的产品销往北亚、东欧、东南亚、中亚、中东和北美等60多个国家。集团在全球设有23个办事处,在5个国家设有8个生产基地。

- 强劲的消费者需求。尽管全球地缘政治局势持续紧张,加上高利率环境,但在富旺朝的主要市场,消费者需求仍保持弹性。公司所有主要市场对咖啡和茶的需求依然强劲,销量同比增长,以当地货币计算的销售额同比也有所增长。市场预期利率已见顶,且通胀降温可能导致央行即将降息,这可能会提振消费者信心,刺激对消费品的需求。我们预计在24财年将进一步增长。

- 优化产品组合。公司在第四季度仍然专注于优化产品组合和降低成本。从全年来看,该公司的毛利率在23财年上升至33.2%,而22财年为29.8%。

- 马来西亚的NDC工厂即将开始运营。该集团已经完成了其在马来西亚的非乳制品奶精扩张,预计将在未来几个月开始商业化生产,等待马来西亚政府的最终批准。这一扩张旨在促进该地区外部各方的非乳制品奶精销售。市场营销工作已经开始寻找潜在客户,该集团预计到年底该工厂的产能将达到30%至40%。

- 23财年财务业绩。该公司公布了创纪录的23财年收入4.257亿美元,同比增长6.9%,主要是由于集团所有核心市场的销量和价格上涨。该公司在乌克兰、哈萨克斯坦、独联体和南亚的收入显著增加,这要归功于该集团在这些市场的咖啡制造工厂的更高贡献。毛利润同比增长19.0%至1.415亿美元,而22财年为1.18.8亿美元。23财年净利润同比增长25.3%至5650万美元,而22财年为4510万美元,不包括22财年处置非核心资产的一次性收益1500万美元。

- 特别股息。公司宣布23财年最终股息为每股5新分,并意外派发每股5新分的特别股息,表明远期收益率为7.14%。

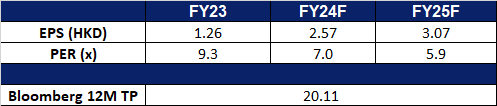

- 我们对基本面的评级为买入,目标股价为1.65新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

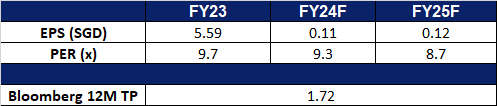

天然煤矿集团 (GEO SP):进场好时机

- 重申买入:买入价:0.35,目标价:0.39,止损价:0.33

- 天然煤矿集团是一家综合性煤炭开采专家。该公司拥有并经营煤矿,为第三方矿主提供煤矿承包服务,并向煤炭贸易商和煤炭出口公司销售煤炭。

- 股息政策保持不变。天然煤矿集团的23财年业绩显示净利润下降62%至6,270万美元,反映了煤炭价格在22财年大幅上涨后的正常化。尽管如此,该公司仍坚持其股息政策,宣布全年股息为每股0.02新元,总派息率维持在33.7%。产量超过了最初的800万吨目标,达到840万吨,其中大部分来自SDJ和TBR矿山。新收购的TRA矿贡献了20万吨。虽然报告的净利润数字可能受到一次性收益的影响,但该公司通过其股息政策展示了其对股东价值的承诺。

- 产量将上升。收购TRA矿85%的股份大大增加了公司的2P煤储量,超过2.75亿吨。这一扩张再加上该矿低灰、低硫煤的特点,可以获得溢价定价,为增加产量和潜在收入增长提供了机会。

- 23财年业绩回顾。营收同比下降33%,从7.335亿美元降至4.89亿美元。这一下降是由于煤炭价格的正常化,即ICI4平均价格从22财年的86.06美元降至23财年的70.46美元。下半年营收同比下降32%,至2.492亿美元,净利润同比下降40%,至3,470万美元。净利润从去年的1.636亿美元的高点下降至6,270万美元,同比下降62%。交付的净利润比我们预期的要好,这是由于一项廉价采购项目的一次性收益。在2023年第四季度,公司建议派发每股0.006新元的末期股息,因此全年股息为每股0.02新元。在2023财年,ICI4的平均价格降至每吨62.96美元。

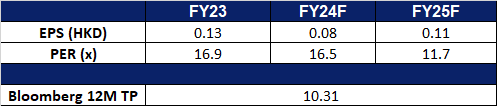

- 我们对基本面的评级为买入,目标股价为0.72新元。请在这里阅读报告全文。

(Source: Bloomberg)

华润电力控股(836 HK):增加煤炭使用

- 买入:买入价:17.90,目标价:19.30,止损价:17.20

- 华润电力控股有限公司是一家主要从事电厂的投资、开发及经营业务的香港投资控股公司。该公司通过三大分部运营。火力发电分部从事燃煤电厂及燃气电厂的投资、开发、经营及管理业务以及热力及电力销售业务。可再生能源分部从事风力发电、水力发电及光伏发电以及电力销售业务。煤矿开采分部从事煤矿开采及煤炭销售业务。该公司主要在中国开展业务。

- 寒潮。中国国家气象台最近更新了针对多地区寒潮的橙色预警,预计气温将大幅下降。橙色预警是中国四级天气预警系统中的第二高级别。寒潮将给中国中东部地区带来明显的降温,并向东部和南部移动。2月下旬,中国北方经历了强风、大范围沙尘暴、急剧降温和雨雪天气。北方的气温急剧下降,某些地区的气温下降幅度超过了20摄氏度。在此期间,中国中部和东部出现了更广泛的雨雪和冰冻天气,加上明显的温度波动。寒潮预计将导致用电量增加,因为在整个冬季的严寒天气中,人们选择呆在家里取暖。

- 与默克签订长期绿色电力购买协议。华润电力透露,有意与默克签订长期购电协议。根据该协议,默克中国将大幅提高其在生产和运营中的绿色电力利用率,目标是实现60%的利用率,并减少18.5万吨第二类碳排放。这一举措符合默克的更广泛目标,即到2030年将其全球可再生能源电力采购比例提高到80%,到2040年实现气候中和。与默克签订的十年购电协议保证了总计300吉瓦时绿色电力的生命周期可追溯性。

- 煤炭价格。全球煤炭价格的下跌预计将给该公司的燃煤电厂和燃气电厂带来重大好处。随着煤炭价格降至每吨130美元左右的两年低点,燃煤电厂的低燃料成本转化为更高的盈利能力和市场竞争优势。虽然华润电力确实拥有自己的煤炭生产工厂,但目前中国冬季的能源消耗通常会飙升,这意味着该公司将需要从其他供应商那里购买煤炭,以进一步补充其能源生产,因此将从较低的价格中受益。价格下跌也为该公司的燃气发电厂创造了机会,因为天然气成为一种更具成本效益的替代能源。这种多样化和成本优势有助于改善财务业绩,提高市场竞争力,并为消费者提供有竞争力的电价。总体而言,煤炭价格的下跌为公司的发电业务提供了有利条件,提高了盈利能力和可持续性。

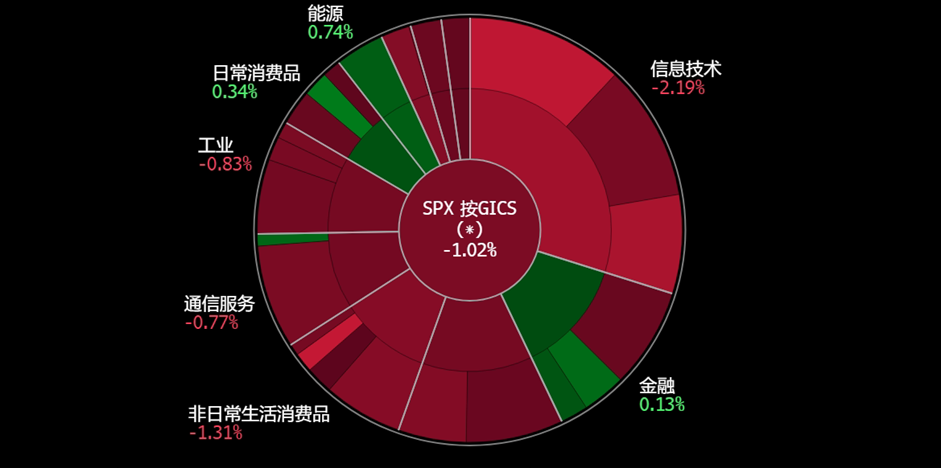

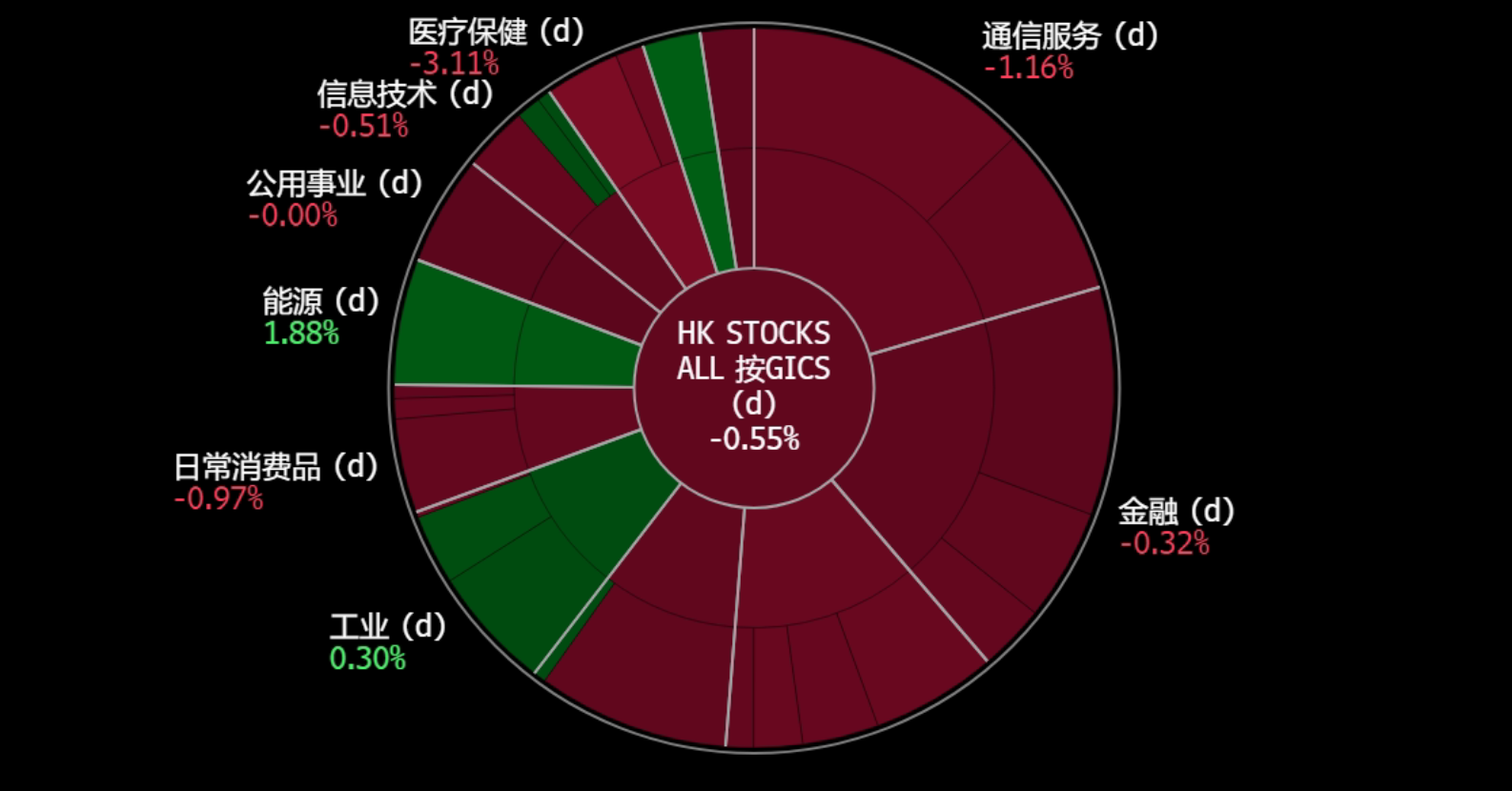

动力煤价格

(Source: Bloomberg)

- 2023年上半年业绩。2023年上半年收入同比增长2.13%,至515亿港元,而2022年上半年为504亿港元。2023年上半年净利润增长61.8%至7.08亿港元,而2022年上半年为43.7亿港元。2023年上半年的基本每股收益为1.40港元,而2022年上半年为0.91港元。

- 市场共识。

(Source: Bloomberg)

联想集团(992 HK):期待人工智能个人电脑热潮

- 重申买入:买入价:9.6,目标价:10.4,止损价:9.2

- 联想集团有限公司是一家主要从事个人电脑及相关业务的投资控股公司。该公司的主要产品包括“Think”品牌商用个人电脑、“Idea”品牌的消费个人电脑、伺服器、工作站以及包括平板电脑和智能手机等的一系列移动互联网终端。该公司包括四个区域部门:中国部门,亚太(AP)部门,欧洲、中东及非洲(EMEA)部门以及美洲(AG)部门。该公司还提供云服务和其他相关服务。该公司的产品销往中国国内与海外市场。

- 推出一套人工智能投资组合。联想最近在备受期待的2024年西班牙世界移动通信大会(MWC)上展示了其尖端的专用人工智能设备、软件和基础设施解决方案组合。除了创新,联想还推出了概念验证设备,突破了传统外形的界限。这家全球服务提供商展示了混合人工智能的未来,推动多设备、软件和服务产品,以提高个性化、协作和效率。联想ThinkBook透明显示笔记本电脑是他们新产品线中的佼佼者,具有开创性的17.3英寸Micro-LED透明显示屏。无边框的屏幕、透明的键盘区和看似漂浮的脚垫设计,毫不费力地体现了高科技的简约性,增强了整体用户体验。通过人工智能生成内容(AIGC)的力量,透明屏幕通过实现与物理对象的交互和覆盖数字信息以创建独特的用户生成内容,为工作协作和效率开辟了新的途径。它的透明度使其能够与环境无缝集成,突出了人工智能在PC市场的潜力。

- 与百度合作。联想最近透露了与百度的合作,将百度的生成式人工智能(AI)技术整合到联想的智能手机中。这一战略合作伙伴关系旨在将百度的人工智能模型实际应用。随着ChatGPT的推出,全球销售具有生成式人工智能功能的智能手机的趋势,包括聊天机器人和实时翻译等服务,在2022年底得到了普及。此次合作对两家公司来说都是互利的,使联想能够利用人工智能领域来加强其智能手机的推广。

- 24财年第三季业绩回顾。第三季度收入同比增长2.97%至157亿美元,而第三季度为153亿美元。净利润同比下降22.8%至3.37亿美元,而去年第三季度为4.37亿美元。24年第三季度基本每股收益降至2.81美分,而23年第三季度为3.65美分。

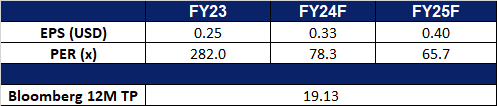

- 市场共识。

(Source: Bloomberg)

(Source: Bloomberg)

Palantir Technologies (PLTR US):由私营和公共部门支持

- 买入:买入价:25.5,目标价:30.0,止损价:23.0

- Palantir Technologies Inc.开发分析信息的软件。该公司提供支持多种数据的解决方案,包括结构化、非结构化、关系、时间和地理空间数据。Palantir Technologies为全球客户提供服务。

- 在AIPCon上推出新客户。3月7日,Palantir Technologies Inc.举办了AIPCon,会上有60多家客户展示了他们在Palantir人工智能平台(AIP)上的工作,并介绍了20多家新客户和合作伙伴。自AIP于2023年年中推出以来,已在全球开展了近850个AIP训练营,帮助客户快速实施用例。莱纳(Lennar)、通用磨坊(General Mills)、劳氏(Lowe ‘s)、Cone Health、CSX、OpenAI等新客户和合作伙伴领导了AIP训练营,并在活动中分享了他们的经验。

- 获得与美国陆军的新合同。3月6日,Palantir技术公司宣布,它已被陆军合同司令部阿伯丁试验场(ACC – APG)授予1.784亿美元的主要协议,以开发和交付战术情报目标接入节点(TITAN)地面站系统。TITAN是由人工智能和机器学习实现的陆军下一代深度传感能力,旨在为任务指挥和远程精确射击提供可操作的目标信息。该系统旨在增强目标识别和地理定位的自动化,将整合来自诺斯罗普·格鲁曼公司、Anduril工业公司和L3Harris技术公司等多个合作伙伴的系统和技术。作为主承包商,Palantir将提供软件和硬件组件,利用创新的解决方案来满足陆军的现代化优先事项。该合同是通过其他交易机构(OTA)协议促成的,强调了人工智能在包括军事在内的各个行业带来的变化。

- 23年第四季度收益业绩。营收同比增长19.6%,至6.0835亿美元,超出预期555万美元。Non-GAAP每股收益为0.08美元,与预期一致。该公司预计第一季度收入将在6.12亿美元至6.16亿美元之间,24财年收入将在26.52亿美元至26.68亿美元之间。

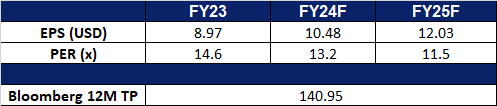

- 市场共识。

(Source: Bloomberg)

PVH集团(PVH US):东山再起

- 重申买入:买入价:137.0,目标价:150.0,止损价:130.5

- PVH集团是一家服装和服装配件公司。该公司设计、制造和销售男士、女士和儿童服装、鞋类和配件。PVH提供服装,衬衫,运动服,领带和鞋类等产品。

- 重振公司。在第三季度,PVH的出色表现得益于其标志性品牌Calvin Klein和Tommy Hilfiger的实力,以及PVH+计划的严格执行,在充满挑战的宏观经济环境中重振了公司。尽管面临逆风,特别是在欧洲,该公司实现了与指导一致的收入增长,扩大了毛利率,超出了底线预期。直接面向消费者的业务也有强劲增长,抵消了批发业务的挑战,并通过提高息税前利润率在推动盈利方面取得了重大进展。公司重申了对长期增长的承诺,强调了在所有地区和渠道执行PVH+计划的重要性。此外,出售传统品牌和加强管理团队等战略举措强调了公司对核心品牌和可持续增长的关注。展望未来,我们对PVH的增长前景保持乐观,这得益于第三季度的强劲表现以及其增长战略的持续执行。

- 按计划进行。PVH+计划进展顺利,最近由Jennie Kim、Kendall Jenner和Jungkook等名人参与的高知名度品牌活动就是明证。Jennie Kim和Jungkook与Calvin Klein的合作,以及Kendall Jenner在Tommy Hilfiger的春季活动中的出现,突显了PVH对产品卓越和消费者参与的战略重点。这些合作凸显了该公司对经典美式风格现代化的承诺,并吸引了全球不同的受众,从而推动了其品牌知名度和产品组合的增长。此外,Tommy Hilfiger最近与女子赛车锦标赛F1 Academy的合作,进一步巩固了PVH公司致力于促进多元化和打破传统男性主导领域的障碍,巩固了其作为前瞻性行业领导者的地位,并进一步提升了品牌形象和与全球观众的互动。

- 23财年第三季度收益回顾。收入同比增长3.5%至23.63亿美元,低于预期5,000万美元。Non-GAAP每股收益为2.90美元,比预期高出0.16美元。与2022年相比,预计23财年收入将增长约1%,GAAP每股收益约为9.75美元,Non-GAAP每股收益约为10.45美元,而市场预期为10.35美元。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Cut loss on Prada S.P.A (1913 HK) at HK$54.30 and Lululemon Athletica Inc. (LULU US) at US$446. Add Geo Energy Resources Ltd. (GERL SP) at S$0.35, Lenovo Group Ltd. (992 HK) at HK$9.60, and PVH Corp. (PVH US) at US$137.