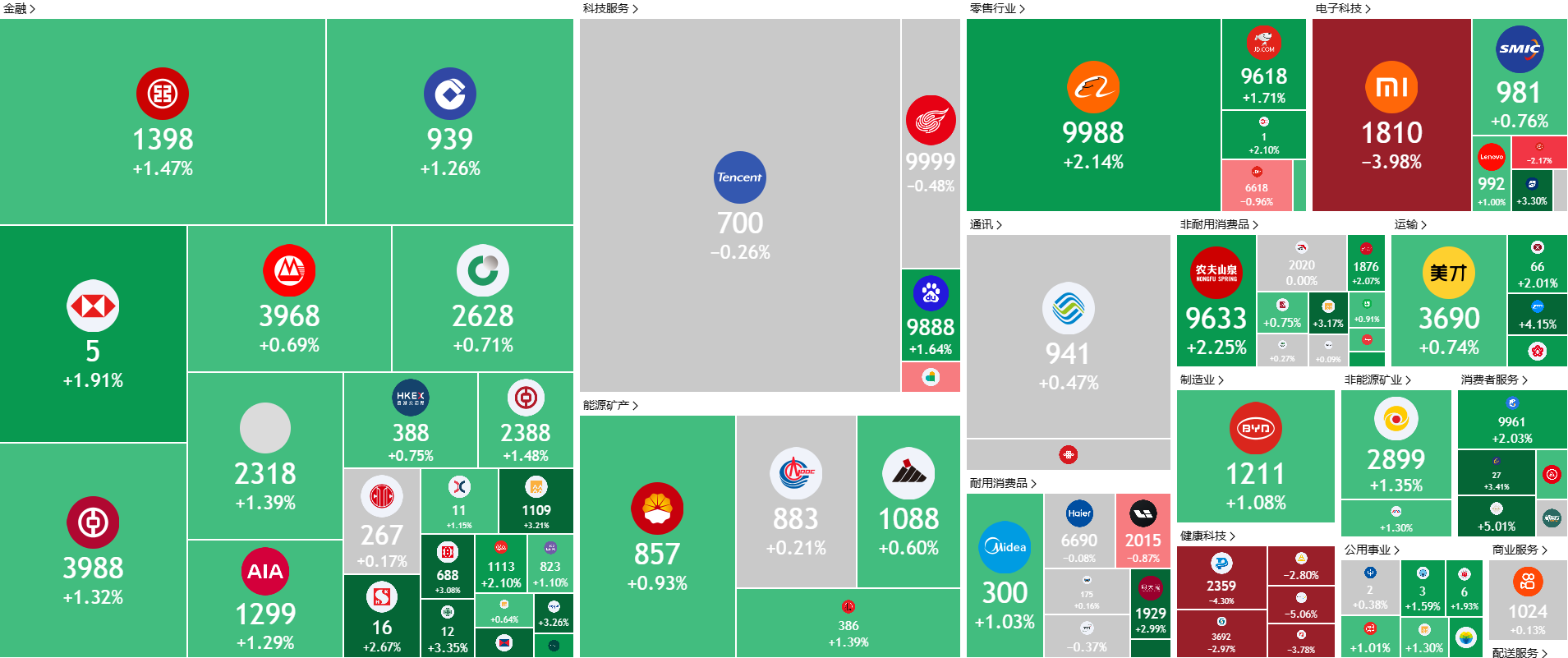

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

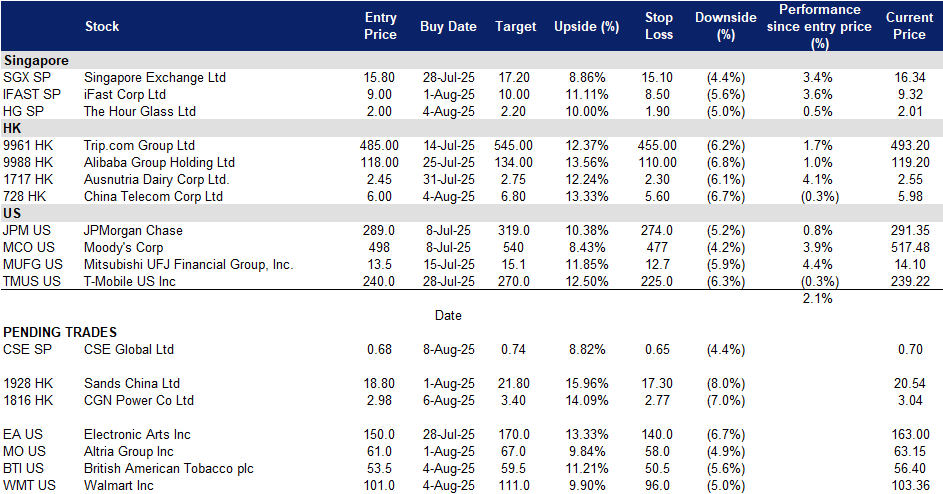

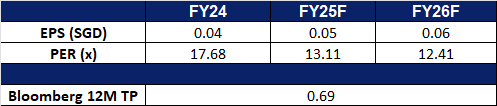

CSE全球(CSE SP):利用数据中心势头和战略订单增长

- 买入:买入价:0.68,目标价:0.74,止损价:0.65

- CSE全球有限公司提供系统集成和信息技术解决方案、计算机网络系统和工业自动化。公司还设计、制造和安装管理信息系统。CSE全球开发、制造和销售电子及微处理器监测设备。

- 数据中心扩张带来的战略顺风。CSE全球继续巩固其在蓬勃发展的数据中心领域的地位,与美国的一家主要超大规模客户签订了4600万美元的合同变更。该扩展主要聚焦于电力管理系统集成,预计将在2025财年和2026财年提升财务表现。集团的电气化和通信部门在第二季度的新订单中领先,共同贡献了79%的总订单量。首席执行官强调公司向高增长基础设施和数据中心项目的转型,这在全球数字化转型中日益重要。麦肯锡估计,到2030年,全球数据中心将需要6.7万亿美元的投资,AI工作负载的容量预计将增加3.5倍,占总需求的70%。在这样的背景下,尽管其自动化和水务相关业务部门整体疲软,CSE全球仍处于长期可持续、可扩展增长的良好位置。

- 提升资本效率。在设备成本上升和关税逆风的背景下,CSE全球通过将重点转向高增长、高回报的数据中心和基础设施项目,同时撤回利润较低的美国水项目,展现了资本纪律。尽管整体订单量同比下降17.1%,达到5.738亿新加坡元,但CSE全球的第二季度订单赢得额上升至2.113亿新加坡元,得益于电气化和通信领域的强劲需求。值得注意的是,与主要数据中心项目相关的先进通信网络的新合同预计将在2028年前执行,凸显了强大的未来收入管道。尽管由于关税影响设备成本,利润压力依然存在,但CSE在高价值领域的专注提升了营运资金效率,抵消了短期收益的拖累。这使公司能够在AI驱动的计算周期中捕捉上行机会,同时减轻在利润敏感的宏观经济环境中的短期波动。

- 2024财年业绩回顾。公司报告2024财年总收入为8.612亿新加坡元,同比增长18.8%,而2023财年为7.251亿新加坡元。这一增长主要归因于电气化业务的强劲增长,增幅达到30.0%。归属于股东的净利润同比增长16.9%,达到2630万新加坡元,尽管有1040万新加坡元的一次性特殊损失,而2023财年为2250万新加坡元。集团的每股收益在2024财年为3.91新加坡分,而2023财年为3.66新加坡分。CSE全球宣布2024财年下半年的最终股息为1.15新加坡分,低于前几年的1.5新加坡分。这使公司2024财年的总股息降至2.4新加坡分,低于2023财年的2.75新加坡分。

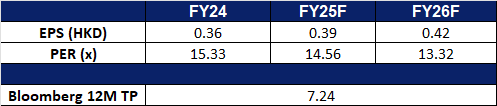

- 市场共识

(Source: Bloomberg)

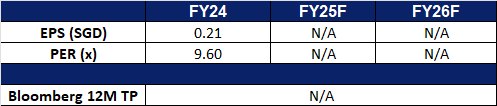

欧佳时 (HG SP):永恒的韧性

- 重申买入:买入价:2.0,目标价:2.2,止损价:1.9

- 欧佳时有限公司通过其子公司零售和批发手表、珠宝及相关产品。公司还制造手表并投资于房地产。

- 应对奢侈品市场的调整。尽管奢侈品行业面临全球逆风,欧佳时有限公司在2025财年表现出色,收入增长3%,达到11.6亿新加坡元,尽管由于通货膨胀压力和资产重新估值,税后利润下降14%。为了应对消费者行为变化和全球手表市场疲软,集团主动精简了其精品店网络,优先考虑单一品牌模式,并通过健康的存货周转、减少债务和战略性房地产收购来加强财务审慎。虽然更广泛的瑞士手表行业面临过剩库存、中国销售放缓以及消费者更倾向于体验而非商品的挑战,欧佳时却加深了与百达翡丽和劳力士等顶级品牌的合作。集团扩大了在大洋洲的业务,并推出了IAMWATCH等文化倡议,以吸引新一代收藏家,彰显其对钟表卓越的长期承诺。凭借强大的资产负债表和适应性精神,欧佳时在重新调整的奢侈品市场中仍保持良好的领导和增长地位。

- 新加坡高净值人士继续推动奢侈品消费。根据瑞士宝盛银行的2025年全球财富与生活方式报告,新加坡连续第三年被评为全球高净值人士(HNWI)最昂贵的城市,凸显其作为顶级奢侈品中心的持续吸引力。预计到2025年,新加坡的奢侈品消费将增长7%,达到139亿新加坡元,进一步确认其作为亚洲顶级奢侈品中心的地位。这一韧性由当地财富增加、强劲的游客流入和政治稳定驱动,为满足该地区对精心策划的高价值体验日益增长的需求的品牌创造了肥沃的环境。欧佳时有限公司凭借其在高端手表零售中的深厚根基和与不断变化的高净值人士偏好的契合,战略性地能够从这些顺风中获益。随着亚太地区奢侈消费从物质积累转向体验和工艺价值,欧佳时在该地区蓬勃发展的奢侈品市场中处于良好位置,以捕捉持续增长。

- 2025财年业绩回顾。欧佳时报告2025财年收入为11.629亿新加坡元,比上年同期的11.297亿新加坡元增长3%。其2025财年净利润为1.361亿新加坡元,相较于2024财年的1.576亿新加坡元有所下降。每股收益(EPS)从2024财年的23.87新加坡分下降至20.94新加坡分。全年分配每普通股6新加坡分,低于2024财年的8新加坡分。

- 市场共识

(Source: Bloomberg)

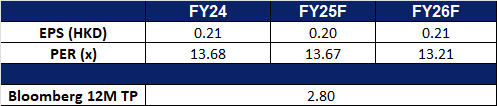

中广核电力股份有限公司 (1816 HK):在能源需求和核能创新中蓄势待发

- 重申买入:买入价:2.98,目标价:3.40,止损价:2.77

- 中广核电力股份有限公司是一家总部位于中国的公司,主要从事电力的生产和销售。公司主要通过两个业务板块运营。核电业务运营、发电销售及相关技术服务板块主要从事核电站的建设、运营和管理,销售由这些核电站产生的电力,以及组织核电站开发的设计和科研工作。工程建设及相关技术服务板块主要从事核电站工程项目的建设和管理,并提供施工安装和设计服务。公司还从事核废料处理、相关投资和进出口业务、商品销售及其他业务,以及提供劳务服务。

- 夏季热浪刺激电力消费。中国最近的夏季经历了近年来最强烈的热浪之一,河南、河北和陕西等主要省份的气温超过40°C。郑州和西安等城市经历了持续的极端高温,推动电力消费达到季节性高峰,空调需求激增。这对国家电网造成了巨大压力,突显了中广核电力的核电站在提供稳定、抗气候电力方面的重要作用。随着气候波动加剧,中广核有望从其在支持电网稳定和满足季节性极端情况下电力需求激增的角色中受益。

- 核聚变用钢材的突破。中国在核聚变技术方面取得了里程碑式的进展,成功开发并应用了CHSN01,一种高性能的低温钢,能够承受极端的磁场和温度条件。该材料用于全球首个聚变电反应堆的建设,彰显了中国在材料科学和下一代核能领域的领导地位。中广核电力有望通过早期获得这些国内突破的机会,增强其在先进核项目中的能力,并支持其向更清洁、未来-ready能源解决方案的长期转型。

- 2025年第一季度业绩回顾。2025年第一季度收入同比增长4.4%,达到200亿元人民币。归属于股东的净利润在2025年第一季度下降16.1%,为30亿元人民币,而2024年第一季度为36亿元人民币。每股基本收益在2025年第一季度略微下降至0.060元人民币,而2024年第一季度为0.071元人民币。

- 市场共识

(Source: Bloomberg)

中国电信 (728 HK):专注于人工智能

- 重申买入:买入价:6.0,目标价:6.80,止损价:5.60

- 中国电信股份有限公司是一家主要从事电信及相关业务的中国公司。该公司主营业务包括移动通信服务、固网及智慧家庭服务和产业数字化服务业务以及出售商品业务。该公司移动通信服务板块主要包括移动语音、手机上网、移动增值服务等。该公司固网及智慧家庭服务板块主要包括固定电话、宽带接入、智慧家庭业务等。该公司产业数字化业务主要包括行业云、互联网数据中心(IDC)、数字化平台、组网专线、物联网等业务。该公司出售商品业务板块指公司向用户出售移动终端设备及固网通信设备。该公司主要在中国国内市场开展业务。

- 聚焦AI规模化部署。 在2025世界人工智能大会上,中国电信董事长柯瑞文强调人工智能是“经济增长新引擎”,并重点介绍了公司在推动各行业数字化转型中的主导作用。柯瑞文指出,中国电信在网络基础设施、云计算、大型AI模型和网络安全方面进行了基础性投资。公司已在多个运营领域部署了160多个AI应用,有效提升了效率和服务质量。此外,中国电信还开发了80多个行业专用大型模型和智能代理解决方案,服务超过2万家企业客户。中国电信还与30多家中央国有企业合作,启动了“AI+”融合示范项目,展示了AI与实体经济的深度融合。柯瑞文宣布2025年是AI规模化实施元年,重申公司致力于通过AI创新推进产业现代化和可持续经济增长。

- AI基础设施取得突破。 中国电信近期实现了一项重大里程碑,成功完成了业界首个1770亿参数大规模语言模型(LLM)分布式训练的商用试点。该系统在一个500公里现场部署的光纤网络上,利用了1024个GPU。这项突破通过将跨区域的计算资源整合成一个“虚拟超级计算机”,解决了单个数据中心运营日益增长的限制,如物理空间、能源消耗和地理限制。这种分布式方法显着降低了训练成本,并为“东数西算”等国家战略提供了可行的解决方案。此次试点的成功标志着中国电信智能计算能力的一次重大飞跃,并巩固了其致力于开发与国家优先事项相符的协同计算-网络基础设施的承诺。

- 战略合作助力增长。 在2025中国电信AI生态大会上,中国电信与联想签署战略合作协议,共同探索核心通信服务、AI驱动计算、国际拓展以及面向政府和企业客户的综合信息服务创新。在另一项协议中,中国电信还与荣耀终端有限公司合作,加强在智能设备生态系统中的协作。此次合作包括共享营销资源、深化AI技术融合以及共同开发面向消费者和企业市场的解决方案。值得一提的是,两家公司计划整合来自6万多家零售门店的资源,共同构建全国性的终端销售网络。荣耀产品也将在中国电信的高端旗舰店中展出,以扩大市场覆盖并提升客户体验。

- 2025年第一季业绩回顾。 2025年第一季度营收与去年同期持平,为人民币1355亿元。 2025年第一季度净利润同比增长2.3%至人民币88.3亿元,而2024年第一季度为人民币86.3亿元。 2025年第一季度基本每股收益微升至人民币0.10元,而2024年第一季度为人民币0.09元。

- 市场共识

(Source: Bloomberg)

沃尔玛 (WMT US):在美国经济放缓中扮演防御性灯塔

- 买入:买入价:101 目标价:111 止损价:96

- 沃尔玛公司经营折扣店、超级中心和社区市场。公司提供商品包括服装、家居用品、小型电器、电子产品、乐器、书籍、家居改进、鞋子、珠宝、幼儿用品、游戏、家庭必需品、宠物、药品、派对用品和汽车工具。沃尔玛为全球客户服务。

- 通过必需品零售和经常性收入实现稳定。随着美国经济显示出放缓的迹象,劳动市场数据疲弱、失业救济申请上升以及对美联储降息的预期增加,沃尔玛作为基础消费零售商的地位提供了防御性力量。凭借高家庭渗透率、强劲的店内和在线流量,以及对沃尔玛+会员的日益依赖,7月会员人数创下2830万的纪录,沃尔玛在经济周期中继续提供经常性、稳定的现金流。公司第一季度会员收入同比增长14.8%,进一步支持了其收入稳定性,使沃尔玛在不确定的市场条件下成为战略支柱。

- 通过AI驱动的转型增强技术护城河。沃尔玛积极推出智能AI超级代理,使公司在零售创新的前沿。旨在服务客户、员工、供应商和开发者,这些AI工具简化和自动化购物、订单管理和人力资源流程等任务。通过将AI深度嵌入其运营中,沃尔玛提升了购物体验,提升了生产力,并加强了其长期电子商务目标,计划在五年内将在线销售占总收入的50%。这一数字化转型提升了效率,使沃尔玛能够更好地与亚马逊竞争,同时在经济变动中保持运营灵活性。

- 市场向防御性行业转变。随着宏观风险上升,从美元走弱和美联储政治不确定性到就业数据恶化,投资者越来越多地转向高质量、防御性的股票。沃尔玛的规模、稳定的表现和股息特征使其成为对抗市场波动的吸引力选择。在消费者更加关注价值、市场偏好可预测性的环境下,投资者信心依然高涨,沃尔玛作为稳定和增长的核心持有者脱颖而出。

- 2026年第一季年业绩回顾。2026年第一季度收入同比增长2.5%,达到1656亿美元,超出预期17亿美元。非GAAP每股收益为0.61美元,超出预期0.03美元。对于第二季度,公司预计净销售额将比2025年第二季度的1678亿美元增长3.5%至4.5%。对于2025财年,沃尔玛预计净销售额同比增长3%至4%,调整后的每股收益为2.50至2.60美元,包括约0.05美元的汇率逆风。

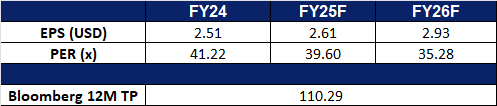

- 市场共识

(Source: Bloomberg)

英美烟草 (BTI US): 无烟产品日益普及

- 重申买入:买入价:53.5 目标价:59.5止损价:50.5

- 英美烟草公司(British American Tobacco P.L.C.) 提供消费产品。该公司为成年人提供新型无烟产品,例如电子烟、加热烟草和口服尼古丁袋。英美烟草服务全球客户。

- 无烟产品需求激增。 英美烟草(BTI)公布了强劲的上半年业绩,这得益于其“新类别”产品的持续增长势头,其中包括Velo尼古丁袋、Vuse Ultra电子烟和glo Hilo加热烟草等非燃烧产品。公司利润超出预期,调整后每股收益为162便士,按固定汇率计算的美国销售额增长3.7%,这标志着该地区三年来的首次增长,预示着这个关键市场可能出现转机。Velo仍然表现出色,在全球范围内不断扩大市场份额,这得益于消费者对隐蔽、有口味的口服尼古丁产品需求的上升。该品牌在美国市场表现尤为强劲,并在亚洲、中东和非洲(AME)地区保持领先地位。总体而言,新类别收入增长了3.9%,目前占总销售额的18%以上,反映出无烟替代品的良好普及。尽管对印度尼西亚生产的Vuse设备征收了新关税,但英美烟草正通过供应链调整和战略性利润管理来缓解成本压力,预计影响有限。管理层重申了全年业绩指引,预计收入增长将达到1-2%目标范围的上限,并重申了实现2025年财务目标的信心。

- 转向防御性、高股息股票。 随着标普500指数交易接近历史高点,对成长股估值过高的担忧可能会促使资金转向英美烟草等更具防御性的股票。该公司提供引人注目的5.72%的12个月股息收益率,使其成为注重收入的投资者的一个有吸引力的选择。其稳定的现金流、防御性商业模式以及对不断增长的无烟产品类别的涉足,进一步增强了其在可能偏向低波动性和持续回报的市场环境中的吸引力。

- 2025年上半年业绩回顾。 受汇率逆风影响,2025年上半年收入同比下降2.2%至120.69亿英镑。摊薄后每股收益为203.6便士,同比增长1.6%。公司预计收入增长将达到1.0%-2.0%指导范围的上限,其中新类别收入将实现中个位数增长。

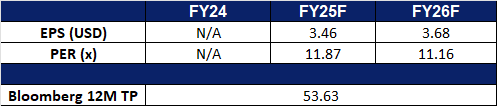

- 市场共识

Trading Dashboard Update: Take profit on Geo Energy Resources Ltd (GERL SP) at S$0.38.