2022年8月08日: 全民牙医 (QNM SP), 华虹半导体 (1347 HK)

全民牙医 (QNM SP):在持续波动中的复苏股

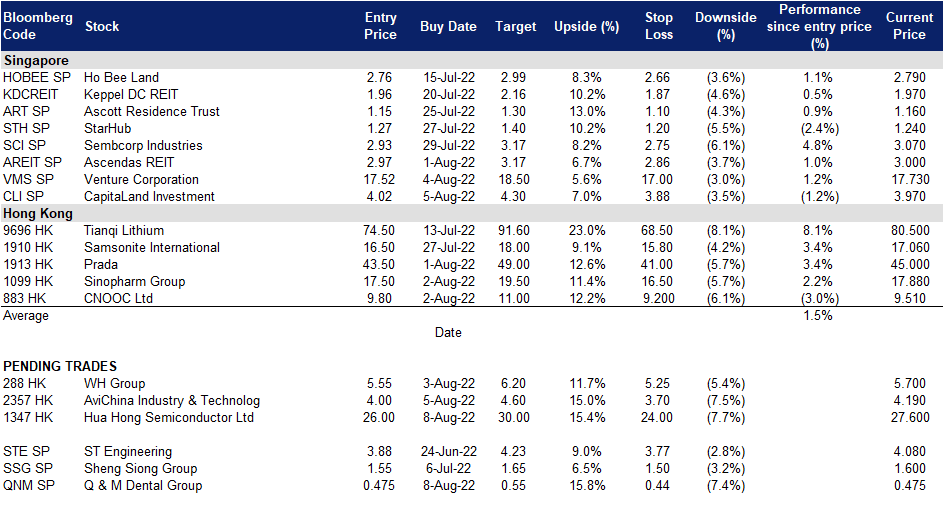

- 买入:买入价:0.475,目标价:0.550,止损价:0.440

- 全民牙医 (QNM SP) 是一家私人牙科保健集团,拥有36家牙科诊所和一个流动牙科诊所,有105名牙医、9名口腔健康治疗师和302名牙科手术助理。自2005年12月起,QNM在全岛治疗了30多万名患者,并提供牙科保健服务,包括一般牙科治疗、牙髓治疗、牙齿正畸治疗、牙周病治疗、修复牙体治疗、儿童牙医学、口腔外科、种植牙和牙科美容。QNM拥有一个牙科实验室,制造牙齿修复体,如牙冠,桥,假牙和固位器。

- 放宽疫情限制,营收恢复强劲增长。QNM公司22年第一季度营收同比增长5%,主要原因是来自医疗实验室和牙科设备及用品的营收增长(同比增长80%)。牙科和医疗诊所的收入同比略有下降2%,在4月份放宽疫情限制后,这种情况应该会在22年第二季度逆转。在22财年诊所开业缓慢之后,我们应该会看到管理层将网络扩张加速到第二档。这也应该有助于无机增长收入。

- Acumen在纳斯达克上市以释放股东价值。此外,该公司持有51%股份的Acumen Diagnostics计划在纳斯达克上市,这将有助于释放股东价值。QNM于2022年1月宣布,此后引入了UOBKH的服务,以进一步推进其上市计划。该实验室目前运营着处理Covid-19 PCR检测的临床实验室,在寻求扩大业务时,拟议的上市将有助于提高其企业形象。

- 在21财年表现出色之后,22财年的收益将有所回落。市场目前给出的评级为5/0/0买入/持有/卖出,平均目标价为0.72新元。根据市场的普遍预期,在21财年创下纪录后,22财年营收/净利润应同比下降3.9%/2.6%,至1.977亿新元/ 2,970万新元。预计QNM将在23财年复苏,营收/净利润同比增长12.1%/19.2%。随着22财年收益的走弱,派息应该会降至2.2新分(21财年:6新分),这意味着4.6%的收益率仍然相当有吸引力。按目前价格计算,QNM的远期市盈率为15.8倍,与2年平均水平的15.9倍相符,但远低于其他医疗保健股的21.7倍。

(Source: Bloomberg)

凯德投资 (CLI SP):新加坡的房地产交易依然强劲

- 重申买入:买入价:4.02,目标价:4.30,止损价:3.88

- 凯德投资 (CLI SP) 从凯德集团的开发业务中成功分离后,于2021年9月20日在新加坡证交所上市。CLI是一家立足亚洲的全球房地产投资管理公司。其管理下的房地产基金(“FUM”)通过其在亚太、欧洲和美国管理的上市基金和非上市基金持有。CLI的FUM在资产类别上非常多元化,即综合开发、零售、办公、住宿和商业园区、工业、物流和数据中心等新经济部门。其业务模式包括两个主要部分,即费用收入相关业务和房地产投资。

- 资金仍致力集中于亚太地区的房地产市场。据仲量联行 (JLL) 透露,房地产交易量增长的地区只有新加坡和香港,而中国(受新冠疫情影响)和日本等大部分地区都出现了下降。新加坡在大型写字楼和混合用途交易上的投资约为93亿美元(同比增加81%)。鉴于Mercatus的交易额预计将超过40亿新元,CLI等房地产投资管理公司仍将有大量交易流可以利用。尽管如此,仲量联行指出,虽然资金可能会投入到该地区,但由于投资者寻求的是长期或战略优势,因此投资策略可能会更有选择性。

- 最近收购了Oakwood,以加强CLI的酒店业务。7月初,CLI旗下的雅诗阁提出收购丰树投资旗下的Oakwood Worldwide。此次收购预计将于22年3季度完成,将为雅诗阁的投资组合增加81处房产和1.5万套单位。这一机会主义的交易发生在酒店市场“报复消费”回暖之际。收购后,雅诗阁的投资组合将覆盖900处房产的15万多个单位。

- 22财年PATMI预计会较弱。目前市场有16/1/0买入/持有/卖出评级,平均目标价为4.30新元。根据市场的普遍估计,22财年的预计收入应同比增长6.5%,至24.4亿新元,尽管由于房地产投资领域的增长放缓,预计EBITDA同比下降17.6%,至20.3亿新元。尽管如此,22财年派息应该增长到12.6新分(21财年: 12新分),这意味着3.1%收益率。按照目前的价格,CLI的交易价格为16.9倍远期EV/EBITDA,低于上市后17.1倍的平均水平。CLI将于8月11日开盘前公布上半年业绩。

(Source: Bloomberg)

华虹半导体 (1347 HK):推动触底回升的利好

- 买入:买入价:26,目标价:30,止损价:24

- 华虹半导体有限公司是一家从事半导体晶片的生产和销售的投资控股公司。该公司从事生产200毫米和300毫米晶圆。其产品应用于通用型微控制单元(MCU)、Type-C接口控制芯片、摄像头防抖控制芯片、触控芯片和智能电表控制芯片。该产品还服务于物联网(IoT),新能源汽车,人工智能和其他市场。 该公司通过其子公司开展业务。

- 半导体对抗重新点燃。最近有两个关键事件吸引投资者重新审视半导体行业。上周,美国众议院议长南希•佩洛西 (Nancy Pelosi) 访问台湾,加剧了中美之间的紧张关系,推动了对台湾这个北京方面视为其与华盛顿对抗关键行业的爱国押注。与此同时,美国通过了《芯片与科学法案》,其中包括对美国生产计算机芯片的公司提供超过520亿美元的资金,以及数十亿美元的税收抵免,以鼓励对芯片制造的投资。它还提供数百亿美元用于资助科学研究和发展,并刺激美国其他技术的创新和发展。预计中国将加快半导体国产化步伐。

- 此消彼长。据悉,英飞凌在2022年4月初至6月初生产的绝缘栅双极晶体管 (IGBT) 芯片中发现了严重的缺陷,并全部报废。现代汽车的电动汽车“IONIQ 5”因德国英飞凌技术公司提供的芯片出现问题,可能会出现生产中断的情况。去年的汽车芯片短缺问题引起了中国的注意,因此几家公司提高了IGBT的产能。预计中国将逐渐获得更多的市场份额。

- 市场对22/23财年每股收益增长的最新共识为同比增长59.3%/3.4%,换算成远期市盈率为13.5倍/13.1倍。当前的市盈率为16.2倍。彭博(Bloomberg)一致认为,12个月平均目标价为38.92港元。

(Source: Bloomberg)

中航科工 (2357 HK): 恐惧情绪和国产飞机的利好

- 重申买入:买入价:4.0,目标价:4.6,止损价:3.7

- 中国航空科技工业股份有限公司主要从事民用航空产品的研究、开发、制造及销售业务。该公司通过两个业务部门运营。航空整机部从事制造、组装、销售及维修直升机、教练机及其他飞机业务。航空零部件部从事制造及销售航空零部件业务。

- 8月4日至7日围绕台湾举行军事演习。周四,中国在环绕台湾的六个地区进行了前所未有的实弹军事演习。一天前,美国众议院议长南希•佩洛西 (Nancy Pelosi) 访问了这个被北京视为主权领土的自治岛屿。虽然预计中国大陆和台湾之间不会爆发战争,但紧张局势仍在升级。中国和美国之间的军备竞赛将在未来几年加速。预计中国将增加国防预算,军事和国防板块将受到持续的积极催化剂利好。

- C919飞机完成测试,等待商业运行。C919的制造商中国商用飞机集团公司周一宣布,该飞机模型完成了所有的测试飞行。此前,6架C919原型机已经在该公司位于陕西阎良和山东东营等地的测试基地进行了不同天气条件下的密集试飞。C919已经进入了最后阶段,即将获得运营商业航班所需的三项证书。C919有158至168个座位,航程4075至5555公里。它的竞争对手包括波音公司的单通道B737客机和空客公司的A320客机。

- 市场对22/23财年每股收益增长的最新共识为同比增长19.9%/18.5%,即9.8倍/8.3倍的远期市盈率。当前的市盈率为11.6倍。彭博(Bloomberg)一致认为,12个月平均目标价为7.75港元。

(Source: Bloomberg)

Trading Dashboard Update: Cut loss on Yangzijiang Shipbuilding (YZJSGD SP) at S$0.925. Add CapitaLand Investment (CLI SP) at S$4.02.