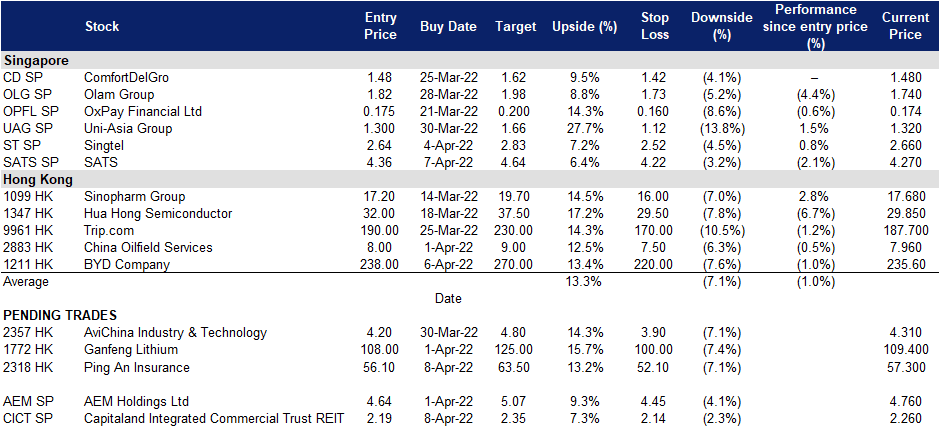

2022年4月08日: 凯德综合商业信托 (CICT SP), 比亚迪 (1211 HK)

新加坡股票推荐

凯德综合商业信托 (CICT SP):在通货膨胀的环境下经济重开股

- 买入:买入价:2.19,目标价:2.35,止损价:2.14

- 凯德综合商业信托 (CICT) 是新加坡交易所上市的第一家也是最大的房地产投资信托(REIT)。CICT拥有并投资主要位于新加坡的优质商业(包括零售和/或办公)资产。

- 一组强劲的21财年财务数据。CICT在2021财年实现总收入13亿新元,可分配收入6.874亿新元,同比分别增长75.1%和83%。在21财年,每单位收益为10.4新分,较上年同期的8.69新分上涨19.7%。截至2021年12月31日,CICT的总杠杆率为37.2%,远低于新加坡金管局45%至50%的杠杆限制。平均债务成本稳定在每年2.3%。

- 经济重开股。新加坡政府于2022年3月25日宣布,从4月1日起,所有接种疫苗的旅客都可以不经隔离进入新加坡。旅客将不再被要求只乘坐指定的航班进入新加坡,无需进行隔离检疫,也不必在抵达后24小时内接受抗原快速检测 (ART)。最新一轮的宽松政策将使旅行变得像疫情大流行之前一样顺畅。截至2021年12月31日,在CICT的零售投资信托组合中,位于克拉码头物业的租住率最低,为73.5%。最近放宽的规定包括晚上10点30分以后可以饮酒,以及即将于4月19日开始的俱乐部和迪斯科舞厅等所有夜生活场所重新开放,预计将提振落后的零售商场表现。至于CICT的办公室信托组合,目前的租住率为91.5%,进一步上升的原因是有75%的员工能够重返办公室办公,而之前是50%。

- 通货膨胀的对冲。截至2021年12月31日,在CICT86亿新元的总借款中,83%采用固定利率,这能够抵消即将到来的加息的影响。此外,由于租金和房产价值往往会随着整体房价的上涨而上涨,房地产投资信托基金的房产能够从中获利,从而提供通胀对冲。

- 最近的收购。上周五(3月25日),CICT与凯德开放式房地产基金(CapitaLand Open End Real Estate Fund, Coref) 宣布已达成协议,分别以70%及30%的股权收购罗敏申路(Robinson Road)79号办公楼。

- 积极的一致估计。目前,CICT的评级共识为17个买入,3个持有,0个卖出,12个月平均目标价为2.44新元。22/23财年预期股息收益率分别为5.1%/5.3%。

凯德综合商业信托 (CICT SP) (Source: Bloomberg)

新加坡电信 (ST SP): 防御性资产受睐

- 重申买入:买入价:2.64,目标价:2.83,止损价:2.52

- 新加坡电信为亚洲、澳大利亚、非洲和美国的消费者和企业提供广泛的电信和数字服务。它为21个国家超过7.53亿手机用户提供服务,包括新加坡、澳大利亚(通过其全资子公司Singtel Optus)以及印度、印度尼西亚、菲律宾、泰国和非洲等新兴市场。

- 利空在减弱。新加坡电信预计将在2022财年实现中个位数的息税折旧摊销前利润(EBITDA) 增长,而上年同期的降幅为16%。稳定新加坡的每用户平均收入(ARPU)和更高的Optus ARPU可能会推动EBITDA的增长。此外,合营公司的分红(占运营现金流的25%以上)可能最终会出现好转,这主要是由于合营公司Bharti Airtel的竞争环境有所改善。

- 防御而非激进。随着油价的上涨,经济萧条的可能性正在增大,而美联储上调利率的可能性也将进一步增大。从历史上看,在经济衰退之前,油价会大幅上涨,2008年、2000年初和1991年都是如此。因此,在目前的环境下,明智的做法是转向防守而不是激进。

- 正面的评级和不错的股息收益率。市场普遍看好新加坡电信的整体前景,评级中有16个买入/ 2个持有/ 0个卖出,12个月平均目标价为3.15新元(有19%的上涨空间)。每股收益预计在2022财年(财年年终为3月)和2023财年分别增长28%和21%。该股2022财年和2023财年的股息收益率分别为3.7%和4.6%。

香港股票推荐

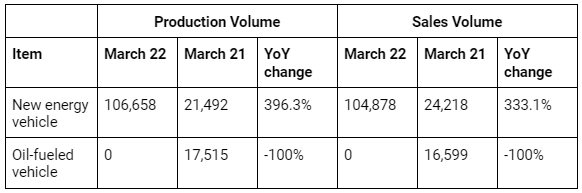

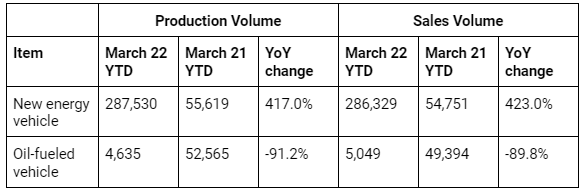

比亚迪 (1211 HK):全押电动车业务

- 重申买入:买入价:237,目标价:270,止损价:220

- 比亚迪股份有限公司是一家中国公司,主要从事交通运输设备制造与销售业务。该公司还从事电子元器件和日用电子器件制造与销售业务。该公司的产品包括二次充电电池及光伏产品、手机部件及组装,以及汽车及相关产品等。该公司主要于中国、美国及欧洲开展业务。

- 第一家开展全电动汽车生产的内燃机汽车制造商。该公司宣布,从上个月开始,它停止生产内燃机汽车,只生产电动和混合动力汽车。展望未来,比亚迪将成为国内最大的纯电动汽车公司。这意味着,随着不再受内燃机车业务拖累,该公司的估值将会上升。

市场对22/23财年每股收益增长的最新共识分别为145.8%/51.1%,即远期市盈率为75.3倍/49.9倍。当前市盈率为187.1倍。彭博社(Bloomberg)的12个月平均目标价共识为329.48港元。

中国平安 (2318 HK):预计很快会放松政策

- 买入:买入价:56.1,目标价:63.5,止损价:52.1

- 中国平安保险(集团)股份有限公司是一家个人金融服务提供商。该公司提供保险、银行、投资以及互联网金融产品及服务。该公司通过四个业务部门运营。保险部门提供人寿保险和财产保险,包括定期保险、终身保险、养老保险、年金保险、汽车保险,以及健康保险。银行部门从事与企业客户相关的贷款及中介业务以及零售业务。资产管理部门从事证券业务、信托业务及其他资产管理业务,包括投资、经纪、贸易及资产管理服务。互联网金融部门提供互联网金融产品与服务。

- 预计很快会出台货币和财政刺激措施。3月份的中国财新综合制造业PMI降至48.1的25个月低点,财新综合服务业PMI也降至42.0的25个月低点。这主要是由于广泛传播的新冠感染激增和多个城市封锁。因此,22年第一季度的GDP增长可能是负增长。这意味着中国政府可能会进一步降低关键利率,并提出财政刺激计划,以避免在22年第二季度出现衰退。房地产市场是支撑经济的支柱。一些地方政府已经开始松绑旧的限制性规定,以恢复房地产销售。短期内,我们可能会看到国内房地产市场进一步缓解。

- 类似一只房地产开发商基金。鉴于平安对房地产开发商(包括股票和债券)的大量敞口,其股价表现与在香港上市的房地产开发商板块的价格走势密切相关。目前,对该行业的信心开始好转。

- 市场对22/23财年每股收益增长的最新共识分别为27.9%/15.2%,也就是6.3倍/5.5倍的远期市盈率。当前的市盈率为8.1倍。22财年/23财年预期股息收益率为5.3%/5.8%。彭博社 (Bloomberg) 的12个月平均目标价共识为77.87港元。

中国平安 (2318 HK) (Source: Bloomberg)

交易龙虎榜

交易龙虎榜更新: No additions or deletions to trading dashboard.