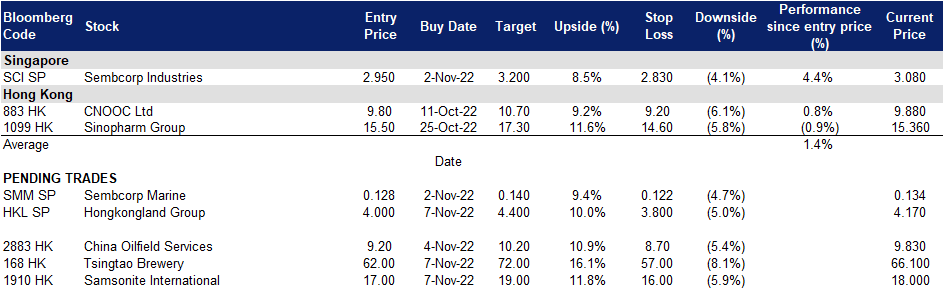

2022年11月07日: 香港置地 (HKL SP), 新秀丽 (1910 HK)

香港置地 (HKL SP):隧道尽头的光

- 买入:买入价:4.00,目标价:4.40,止损价:3.80

- 香港置地是一家大型上市物业投资、管理和开发集团。集团拥有和管理包括香港、新加坡、北京和雅加达等在亚洲主要城市面的积超过85万平方米的黄金写字楼和豪华零售物业。集团还在中国和东南亚的多个城市拥有多个高质量的住宅、商业和综合用途项目,其中包括占地110万平方英尺的上海西岸综合项目的43%的权益。

- 中国放宽航空旅行。中国正在制定计划,取消对将病毒病例带入中国的航空公司进行惩罚的制度,这表明当局正在寻找缓解“清零”政策影响的方法。负责监管中国官僚机构的国务院最近要求包括民航监管机构在内的政府机构为结束所谓的熔断机制做好准备。根据该机制,航空公司在一到两周内暂时暂停进入中国的特定航线,具体取决于它们带进中国的新冠病毒阳性乘客的数量。

- 希望中国重新开放边境。随着中国增加进入该国的国际航班的消息,投资者希望中国将很快放松清零政策,允许其经济逐步复苏。另外,中国政府计划放宽熔断机制,并制定缓慢开放的计划的消息传出后,人民币和香港市场也出现了上升趋势。

- 最新市场对22/23财年每股收益增长的共识分别为同比-8.2%/12.9%,即远期市盈率为10.9倍/9.7倍。目前市盈率为11.9倍。彭博社12个月平均共识目标价为5.67新元。

(Source: Bloomberg)

胜科海事 (SMM SP):收购吉宝岸外与海事

- 重申买入:买入价:0.130,目标价:0.140,止损价:0.125

- 公司为海上、海洋和能源行业提供工程解决方案。该公司提供钻机和浮筒、维修和升级、海上平台和专业造船。该码头的总停靠能力为230万吨,是东亚地区最大的船舶修理、船舶改装和近海及海洋相关设施之一。它的全球中心现在包括8个位于世界各地的战略性造船厂。

- 修订以前的合并协议。10月27日,公司取消了与吉宝岸外和海事部门合并并成立新公司的交易,转而以45亿新元(31.9亿美元)直接从吉宝手中收购吉宝O&M的100%股权。这将使吉宝子公司的价值从4月份的48.7亿新元下降3.78亿新元。因此,胜科海运的股东在合并后公司的持股比例将从上一宗交易的44%提高到46%,并缩短了完成交易所需的时间。交易预计将在今年年底完成。此外,吉宝将向其股东以实物形式分配胜科海事49%的股份,并保留5%的股份,这是在旧条款下吉宝应持有的股份的一半。

- 扩大公司实体。在收购吉宝岸外与海事后,胜科海事将拥有一个更大的实体,能够更好地应对不断恶化的宏观经济状况,如高通胀、利率上升、油价波动,以及地缘政治紧张局势下对能源安全的担忧。收购后,胜科海事的净订单总额将超过180亿新元。

- 获得新项目。在宣布收购之前,公司于10月20日宣布,它从全球基础设施公司New Fortress Energy获得了两个浮动液化天然气 (LNG) 设施转换项目。首个浮式LNG液化设施的船体转换和上部甲板制造计划于2024年上半年交付。第二个浮动LNG液化设施项目的工作预计将在晚些时候与胜科海事签订合同。

- 最新市场共识22/23财年每股收益同比增长分别为90.8%/96.7%,即远期市盈率为28.2倍/18.0倍。目前市盈率为53.1倍。彭博社12个月平均共识目标价为0.12新元。

(Source: Bloomberg)

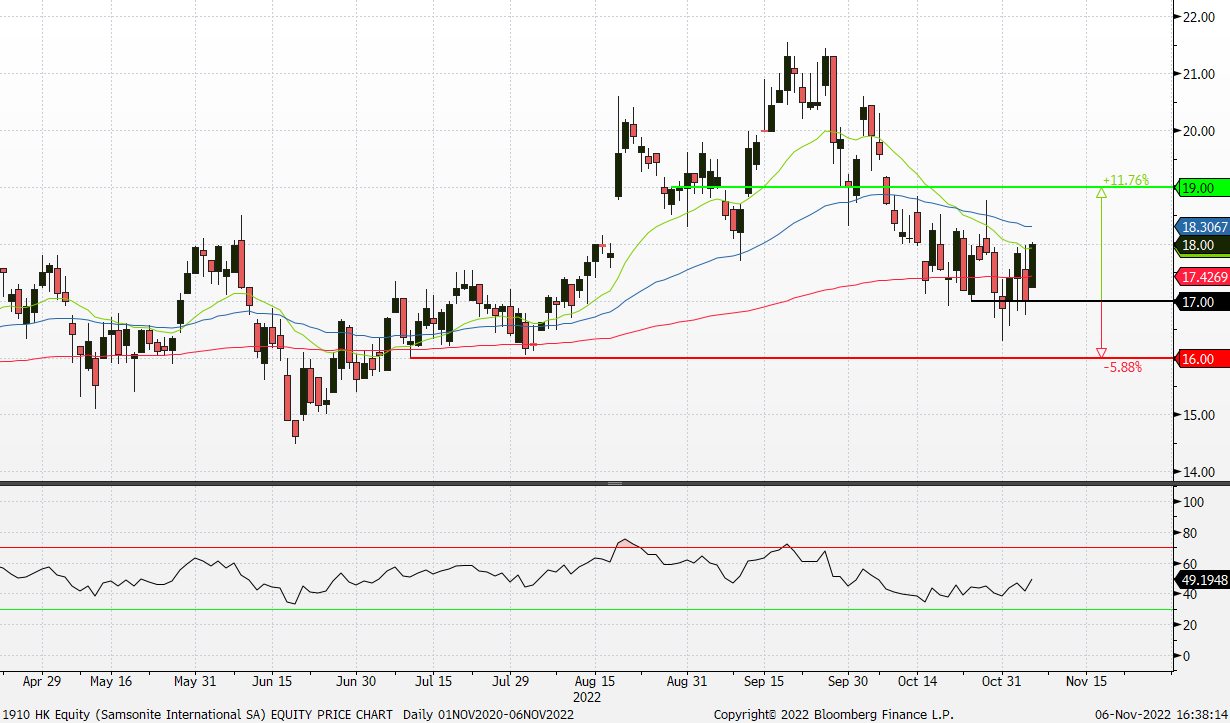

新秀丽 (1910 HK):中国将逐步重新开放

- 买入:买入价:17.0 目标价:19.0 止损价:16.0

- 新秀丽国际有限公司是一家主要从事设计、制造、采购及分销行李箱、商务包及电脑包、户外包及休闲包、旅游配件以及个人电子设备纤薄保护壳业务的香港公司。该公司通过三个部门运营业务。旅行包部门主要从事经营三类行李箱及拉杆箱业务,包括硬质、软质和混合式。休闲包部门主要从事经营日常生活用品业务,包括不同款式的背包、女士及男士肩包及可拖拉的行李包。商务包部门从事经营商务用途产品业务,包括拖拉式移动办公用行李箱、手提公文包和电脑包。

- 中国放宽航空旅行。中国正在制定计划,取消对将病毒病例带入中国的航空公司进行惩罚的制度,这表明当局正在寻找缓解“清零”政策影响的方法。负责监管中国官僚机构的国务院最近要求包括民航监管机构在内的政府机构为结束所谓的熔断机制做好准备。根据该机制,航空公司在一到两周内暂时暂停进入中国的特定航线,具体取决于它们带进中国的新冠病毒阳性乘客的数量。

- 2023年全球旅游业将继续复苏。根据《经济学人智库2023年旅游报告》,继2022年增长60%之后,2023年全球旅游人次将同比增长30%,但仍将低于新冠疫情前的水平。与此同时,经济学人智库还预计,国际游客人数将在2024年恢复到2019年的水平。

- 22财年上半年业绩回顾。净销售额同比增长58.9%(按不变汇率计算,同比增长66.9%)至12.702亿美元。营业利润达到1.599亿美元,而去年同期亏损8,640万美元。22年上半年归属于股权股东的利润为5,630万美元,而21年上半年亏损为1.425亿美元。业务和财务的好转主要是由于新冠疫情限制的持续放松和随后的国内和海外旅游的复苏。北美、拉丁美洲和欧洲区业务强劲复苏,但中国经济放缓拖累了亚洲区业务的加速复苏。

- 最新的22/23/24财年市场共识每股收益增长分别为同比1,222.2%/42.0%/20.2%,即远期市盈率为17.4倍/12.2倍/10.2倍。目前的市盈率是15.5倍。彭博社12个月平均共识目标价为25.17港元。

(Source: Bloomberg)

青岛啤酒 (168 HK):世界杯即将到来

- 重申买入:买入价:62.0 目标价:72.0 止损价:57.0

- 青岛啤酒股份有限公司及其子公司在全球范围内从事啤酒产品的生产、销售、批发和零售。该公司主要以青岛和崂山品牌销售啤酒产品。它还提供财富管理、代收代付服务;以及融资、建设、物流等服务,以及技术推广应用服务。

- 距离2022卡塔尔世界杯只有两周。每四年一次的国际足联世界杯将于2022年11月至12月举行。这是继东京奥运会之后全球规模最大的体育赛事,在大多数国家放松新冠疫情限制的情况下,预计将吸引创纪录的观众。因此,它将刺激酒精和其他饮料的销售。啤酒盛宴将在世界杯期间举行。

- 22财年第三季度业绩回顾。第三季度收入同比增长16.0%,至98亿元人民币。归属于公司股东的净利润同比增长18.4%至14亿元人民币。前三季度营收同比增长8.7%,至291亿元人民币。归属于公司股东的净利润为43亿元,同比增长18.2%。

- 最新的22/23财年每股收益同比增长市场共识分别为19.7%/14.3%,即远期市盈率为23.1倍/20.2倍。目前的市盈率是20.0倍。彭博社12个月平均目标价共识为87.04港元。

(Source: Bloomberg)

Trading Dashboard Update: No stocks additions/deletions.